本文來自:金十數據, 作者:黃鋒

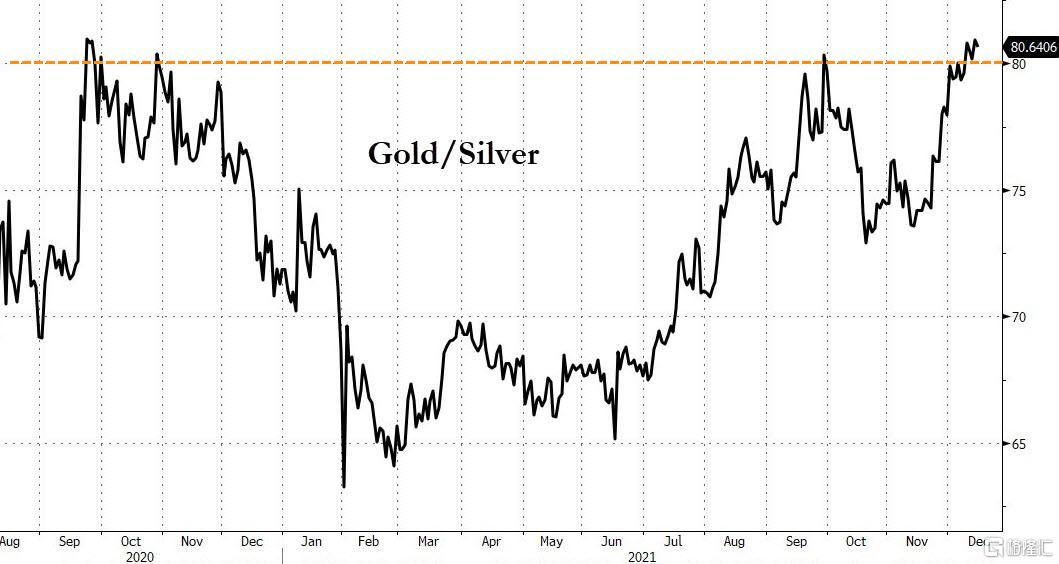

週三,金銀比回升至80以上,80盎司白銀才能換1盎司黃金意味着,當前的白銀價格過於便宜了。

早在1792年,當時美國法律規定金銀比爲15,法國則在1803年規定爲15.5,而在1873年廢除白銀貨幣地位並建立金本位制之後,銀的貨幣作用減弱,金銀比開始逐漸擴大。在近代,金銀比的平均水平在40到50之間。因此從歷史上看,與黃金相比,白銀價格被嚴重低估。

在2019年夏天,金銀比飆升至93,在2020年剛開始時甚至超過了100。但隨着美聯儲大幅降息並實行大規模量化寬鬆政策,金價的上揚帶動銀價也開始上揚,而在黃金牛市中,白銀的表現通常會優於黃金。

在疫情期間,金價上漲了39%,突破2000美元/盎司;同時,銀價上漲幅度爲147%,價格接近30美元/盎司。當時金銀比爲64,接近歷史正常水平的高位。

如今隨着金銀比再次擴大,投資者可以爲白銀的另一次大漲做好準備。

在當前的貨幣體系下,金銀比和中央銀行的貨幣供應之間似乎存在着某種關聯。在央行印鈔期間,金銀價比往往會縮小。就在2008年金融危機後,美聯儲採取極端寬鬆的貨幣政策,金銀比出現暴跌。

目前情況有點不一樣,美聯儲正準備從寬鬆措施中撤退。美聯儲在本週FOMC會議上宣佈,將提前結束資產購買計劃,並暗示將以更快的速度加息。這大幅收緊的貨幣政策將讓黃金和白銀在通脹高企的情況下仍舊面臨巨大的拋售壓力。

但問題是,美聯儲是否能夠成功將利率提高到足以抑制通脹的水平呢?利率上升是否會導致經濟崩潰,讓美聯儲重新轉向零利率和量化寬鬆政策呢?

彼得·希夫(Peter Schiff)認爲,美聯儲正在挑起一場不可能勝利的戰爭。他表示:

“如果美聯儲真的打算利用調整貨幣政策來解決通脹問題,那麼整個經濟就會陷入另一場金融危機,因爲不徹底消除泡沫的話,就無法通過加息和收緊貨幣政策來遏制通脹。

而到了那時,美聯儲只能放棄抵抗,重新採取寬鬆措施,並創造通脹,而這會是美聯儲應對衰退和熊市的唯一辦法。但美聯儲不可能在對抗通脹的同時又製造通脹,這是一場必輸的戰爭,因爲對經濟造成的附帶損害在政治上是不可接受的。

最終,市場會明白美聯儲所處的困境,黃金和白銀的價格將會反彈。”

另外,目前白銀的供需動態看起來不錯,投資需求正在升高而供應量在下降。由於新冠疫情的影響,部分白銀礦山停產,從而使白銀產量下降。白銀的產量已經連續4年出現下降,這可能是趁低價買入白銀的最佳時機。