本文來自格隆匯專欄:吳曉波,作者:巴九靈

中國人最常吃的肉類有豬、雞、鴨、牛、羊、鵝等。

而近三年時間,它們的產量出現了明顯的格局變化。

* 以上這些產能,主要是14億中國人“自產自消”

可以發現,在2018年,豬肉產量在5400萬噸左右。事實上,在此之前,豬肉產量長期維持在這一水平,最高達到5600萬噸。但最近兩年受到豬瘟等因素影響,豬肉產量直接下滑了1200萬噸左右。

而雞鴨兩大肉類成為主要的替補,自2018年分別增長300萬噸左右。雞肉產能從1170萬噸增長到1485萬噸。鴨肉產量從682萬噸增長到1050萬噸。

這其中增長更明顯的是鴨肉。尤其是2018年產量與牛肉規模差別較小,如今上升到1000萬噸檔次,與牛肉拉開差距。

“醜小鴨”的逆襲

鴨子在人們飲食中的地位越來越高,似乎是一種“醜小鴨”式的逆襲。

豬肉、雞肉是畜肉、禽肉中更具有普適性的肉類。從小,每個家庭似乎都有一個“習慣”:為了家裏的孩子長身體、解饞,常常會煮雞湯、燒紅燒肉。而有明顯羶味的鴨湯、鴨肉並不在考慮範圍內。

當然,鴨子也並非一無是處,體現在鴨血粉絲湯、醬板鴨、鹽水鴨、啤酒鴨等常見的地方美食和經典做法。尤其是烤鴨,明清時期皇室在自然環境惡劣的皇城發掘了鴨子的烤制價值,烤鴨成為一絕並延續至今,以至於成為首都叫得最為響亮的美食。但總的來説,在2018年及以前,鴨的產量和消費量還是明顯低於豬、雞。

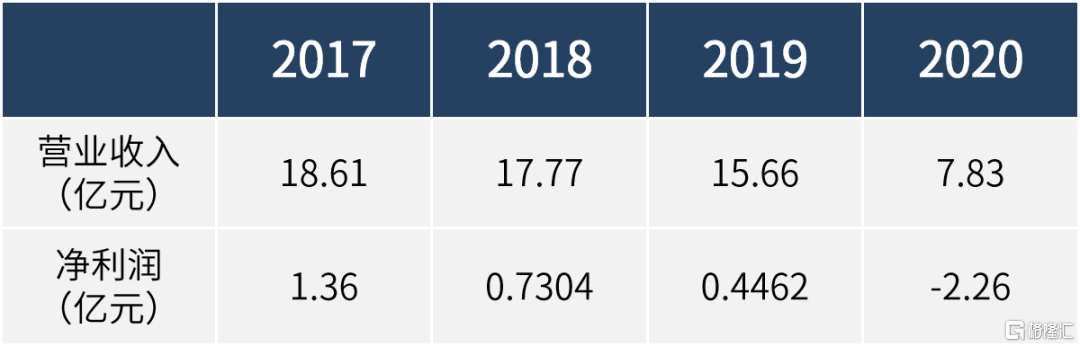

據烤鴨界的“一哥”、起源於1864年的全聚德近些年財報數據顯示,未來更是不容樂觀:

接下“接力棒”並促使鴨制食品重新崛起的,非滷製品小吃莫屬。

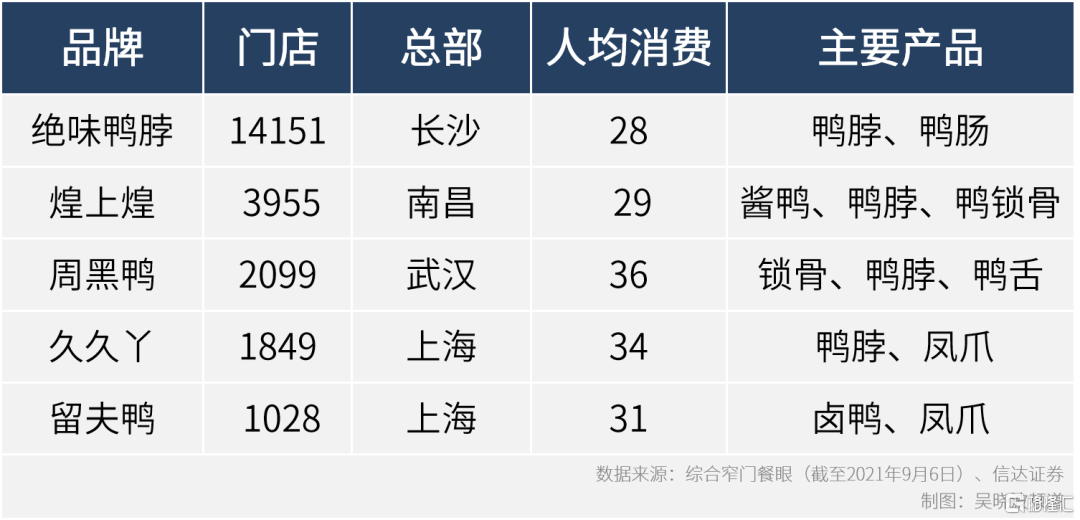

越來越多的鴨滷製品連鎖門店分佈在交通樞紐、小區周邊、商業中心以及商業街,已成人們司空見慣。如果稍微關注它們的規模還會發現:它們動輒以突破一般餐飲連鎖品牌難以突破的千家門店規模出現,幾乎成為當今餐飲行業的一種“奇觀”。

同為鴨肉深加工行業的翹楚,對比全聚德,絕味食品(即絕味鴨脖)、周黑鴨、煌上煌這三個鴨滷製品上市公司,營收規模和淨利潤的財報數據則“漂亮”許多,潛力更大。以絕味食品為例:

鴨滷製品的第一個“爆款”是滷鴨脖,原本只是湖南、湖北、江西等地的地方傳統小吃,主要作為人們喝酒的佐餐小吃。滷製食品的原材料需要耐煮,這才不容易爛,且越煮越入味。人們發現,由於鴨會游泳,因此鴨肉尤其是鴨脖更緊實,鴨子頗符合滷製食品的要求。

當有眼光的企業家把鴨脖、鴨鎖骨、鴨翅、鴨頭等鴨滷製品從地方推廣到全國後,意外地產生了巨大的商業價值。可以發現,鴨滷製品的價格相比於冷凍鴨肉、烤鴨肉都有了較大幅度的提升,“醜小鴨”真正變成了“白天鵝”:

一份520g裝的冷凍鴨腿在每日優鮮的價格在12.3元、一份1180g裝的全聚德烤鴨禮盒價格是135塊錢,分別相當於每100g2.3元左右、11.4元左右,而在周黑鴨淘寶官方自營店,一份100g裝的鴨腿的價格為25.8元。

雞的“自我革命”

鴨滷製品崛起趨勢明顯,而“雞”的新發展也充滿故事。

長期以來,雞的深加工價值和溢價空間主要體現在油炸類產品上。這主要受國外飲食習慣以及餐飲連鎖品牌影響。

在全球範圍內,雞肉是第一大肉類產品,養殖規模最大、消費規模最大,加工歷史最為悠久,誕生了肯德基、麥當勞等西式連鎖快餐巨頭。

當肯德基於1987年入華以後,西式連鎖快餐迅速在國內擴張,這起到了培育消費市場與本土供應鏈的重要作用。比如扶持了中國白羽肉雞產業鏈,比起中國本土的黃羽肉雞,白羽肉雞的出欄週期至少快了58天左右,且產肉量更高、肉質更加鮮嫩。

相應地,誕生了正新雞排、華萊士等本土餐飲巨頭。近些年仍然源源不斷誕生大規模的連鎖品牌,比如“叫了只炸雞”“第一佳大雞排”等。

在炸雞品類的光環之下,雞滷製品的開發潛力長期被掩蓋,如今這個市場已經開始爆發。

繼絕味食品、周黑鴨、煌上煌等三大鴨滷製品企業上市後,“雞”滷製品品牌“紫燕百味雞”有望成為國內第四家滷製品上市公司。

據紫燕百味雞今年7月招股書數據顯示,2018年至2020年,營業收入分別為20.02億元、24.35億元、26.13億元,淨利潤為1.24億元、1.38億元、3.89億元。截至2021年9月6日,門店數量達到5192家。其門店數量可以躋身第二大滷製品品牌。主要產品是夫妻肺片(牛肉、牛肚)、百味雞、藤椒雞等。

除此之外,較知名的雞滷製品品牌還包括:廖記棒棒雞、鹵人甲、王小滷等。其中,2019年成立的滷雞爪品牌王小滷,年銷售額為2000萬元。過了一年,年銷售額便突破2億元,勢頭可謂兇猛。

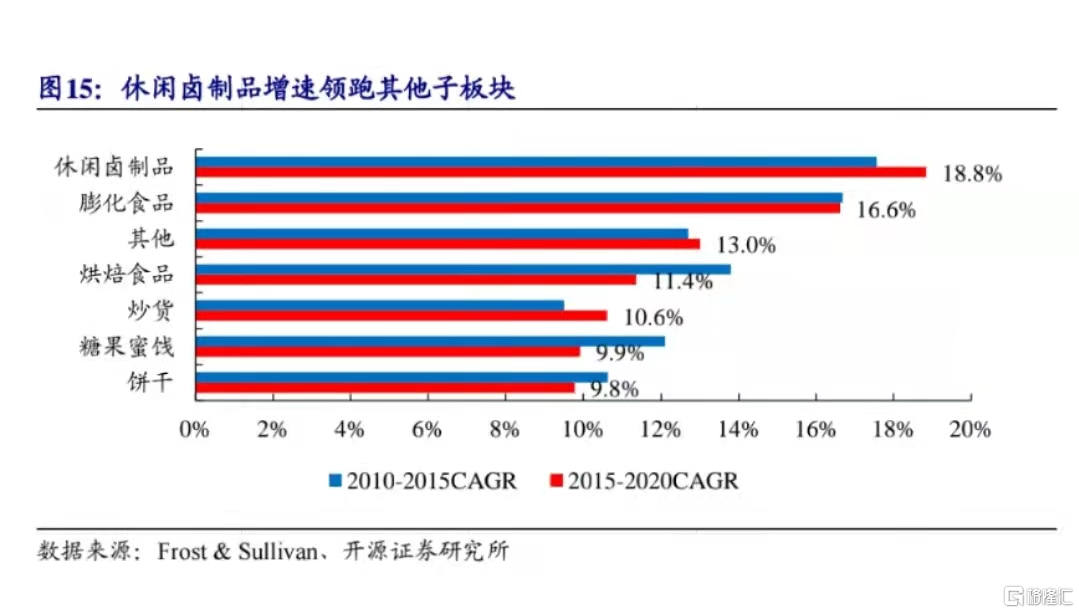

值得一提的是,以鴨滷製品、雞滷製品為代表的滷製品小吃如今被稱為“休閒食品”,可以與常見的休閒食品品類相媲美。據Frost&Sullivan數據可知,在休閒食品(主要為糖果蜜餞、烘焙、膨化等)類別中,休閒滷製品增速在近十年保持最快。

2019年,休閒滷製品的市場規模為1065億元,佔休閒食品的9.22%。2020年或達到10%,接近膨化食品的13%,超過炒貨的8%、餅乾的8%。

背後是一個本土餐飲創新案例

相比於炸雞等油炸製品,可以注意到,滷製品是更具有中國文化特色的食品。據説,戰國時期的楚國大詩人屈原就吃過“滷雞”,還寫在詩裏,只是當時叫做“露雞”。

滷味的特點是:可塑性極強,可以較豐富和快速地進行口味創新。用雞爪零售品牌爬手食品創始人王亞軍的話來説,“滷可以是所有工藝的前置工藝。”而從口味來説,一般容易讓人產生上癮的快感。

在產品設計上,不同於傳統滷製品如德州扒雞、道口燒雞等,如今的滷製品連鎖品牌普遍採取了拆分雞鴨“零部件”獨立包裝的做法,產品更適合人們在休閒場景食用。

許多國內外大規模連鎖餐飲企業採取“前店後廠”的商業模式:

中央廚房製作好預製品,通過冷鏈運輸至門店,工作人員進行簡單處理(復炸、加熱等)便可進行銷售。

滷製品連鎖品牌是這一模式的更優“實踐者”,商業效率更高,投入成本更低。由於不提供現場堂食,門店選址和裝修成本低。產品標準化程度高,門店員工不需要二次加工。設備投入少、培訓成本低、培訓週期短。

據開源證券,休閒滷製品加盟店單店初期投入一般在10萬—20萬元,員工為1—2名。

任職於一家主打“湖南小吃”的頭部餐飲連鎖品牌的資深人士潘奇表示,“一個滷味小吃品牌容易在幾年時間裏做到幾千家,這在正餐領域基本是不可能的”。不言而喻的是,正餐的加工程序往往更加繁瑣,人力成本投入更高,對於門店面積、裝修等要求也更高,總投資額較高,是偏重資產的生意。

該企業品牌創始人有近二十年的餐飲業經驗,而他們的計劃是五年開1000家門店,目前門店數量是200家。

以百勝中國、麥當勞為代表的西式快餐行業,其現階段市場規模顯然要強於以絕味食品、周黑鴨為代表的鴨滷製品行業。例如,百勝中國2020年營收達到了82.63億美元。

但滷製品市場,尤其是鴨滷製品市場,未來不可小覷。在雞鴨豬三大主要肉類中,鴨的供應鏈有一個獨特的優勢:種鴨對國外依賴程度更低、生長週期最短。

事實上,承擔雞鴨豬主要產能的白羽肉鴨、白羽肉雞、杜洛克豬、長白豬、大白豬等都是進口品種,容易被國外企業“卡脖子”。

相較而言,在種鴨領域,中國自研品種發展較快。比如,“中新白羽肉鴨”2021年出欄量預計達3.95億隻,佔國內肉鴨市場的9.7%。且肉鴨一般出欄時間僅為30多天,白羽肉雞最快也要38天出欄,一般在42天,肉豬的出欄時間則是在4—5月。

為什麼不是豬?還有牛羊鵝呢?

如果説雞肉、鴨肉在深加工領域中是發展較為成熟的兩大肉類。而位於產量以及消費量絕對主導地位的“豬”則存在拖後腿的隱憂。

除了少數主打豬肉產品的地方快餐品牌(如隆江豬腳飯),各地菜市場售賣滷豬蹄、豬肘、豬大腸的夫妻老婆店,並沒有誕生以豬肉為主要食材和產品的大規模餐飲連鎖品牌(快餐、休閒小吃等)。

豬肉更多的角色是:散落在每個餐飲企業、家庭廚房中的倉庫和冰箱裏的“萬能食材”。

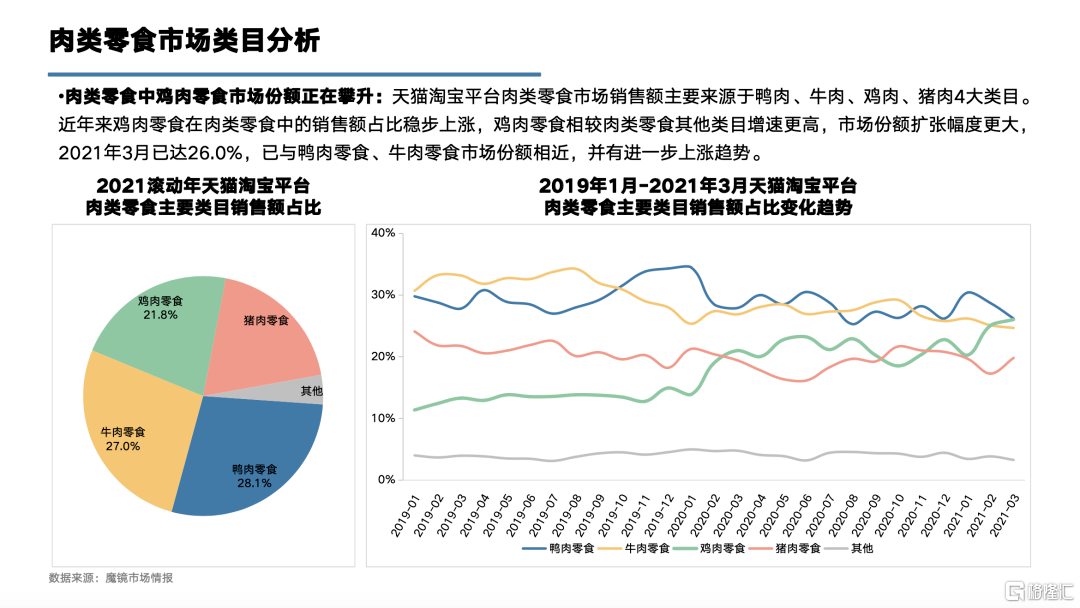

據天貓淘寶肉類零食市場分析來看,豬肉零食的份額與雞肉零食的規模相當,落後於鴨肉和牛肉。

今年8月折戟創業板IPO的真美股份成立於1945年,是全國最大的專業肉脯、肉鬆供應商之一,其近三年81%以上的收入由肉脯類產品貢獻。招股書的財報數據顯示:2017—2019年,營業收入分別為2.52億元、2.59億元、2.55億元。淨利潤分別為0.45億元、0.51億元、0.42億元。三年來規模和淨利潤缺乏明顯的增長。

一般來看,豬肉的產量規模意味着原材料和供應鏈豐富。舉一個反例,中國鵝肉產量此前一直維持在150萬噸左右。滷鵝類門店想要大規模擴張就存在原材料獲取困難的問題。

《餐飲老闆內參》聯合創始人譚野去年去了雙匯參觀考察,雙匯可以把一頭豬分出120—130個“零部件”,SKU明顯要多於雞鴨。這也意味着其中可以深加工的空間非常之大。

如果市場會出現“醜小鴨”的逆襲故事,那麼“全身都是寶”的豬不應該更具有前景嗎?

對此,一般被人們談到的原因是成本,豬肉價格一般要比雞鴨肉價格更貴。據金投網數據可知,近一個月,肉雞平均8元一斤,鴨肉平均7.38一斤,豬肉平均11.97一斤。按照近一年最高價格計算,豬肉的價格是雞鴨肉的2—3倍。

豬價較貴的原因是,豬的出欄週期最長,投入成本往往較大。如果發生疫情,養殖户損失往往較大,進而導致市場供應不穩定,最終體現為豬肉價格波動大,行業週期性明顯。

近一年來,豬肉價格最高達到52.65元一斤。如今則是“賤賣”價。譚野一個朋友是湖南某地養豬大户,擁有將近200頭母豬。由於今年7月毛豬(生豬)價格從去年的三十多塊錢一斤大幅下跌到五塊多,而養殖成本在8塊錢一斤,索性狠下心來把母豬都給“節育”了。

不過2010年左右,絕味食品就花了5000萬元(對外宣稱)從德國引進了一套SAP的冷鏈系統。“這説明十多年前他們就已經為千店、萬店做準備了。”潘奇認為。此外,滷製品保質期較短,容易變味,對於保鮮要求高。行業企業一般採用了餐飲行業前沿的、成本較高的“充氮氣”的保鮮方式,保鮮期在5—7天。

這些企業創新對於市場具有明顯推動和示範作用,是鴨滷製品推廣普及的重要環節。而主打豬品類產品的餐飲以及休閒食品企業恐怕還缺乏核心的創新。舉一反三,牛、羊、鵝背後的深加工業也是類似的處境。