A股血液淨化市場又將添一匹黑馬。

日前,重慶山外山血液淨化技術股份有限公司(以下簡稱“山外山”)的上市申請書獲上交所受理,擬登陸科創板,西部證券爲其保薦機構。

作爲血液淨化市場的老兵,山外山在國產血液淨化設備市場佔有率居第一,並獲得高瓴、華蓋信誠等一衆機構投資者芳心。不過由於國內血液淨化行業長期被外資廠商壟斷,打破現有市場格局實屬不易,而公司2020年剛剛扭虧爲盈,四分之一的收入來源於經銷耗材產品,這爲公司後續發展增添了幾分不確定性。

1

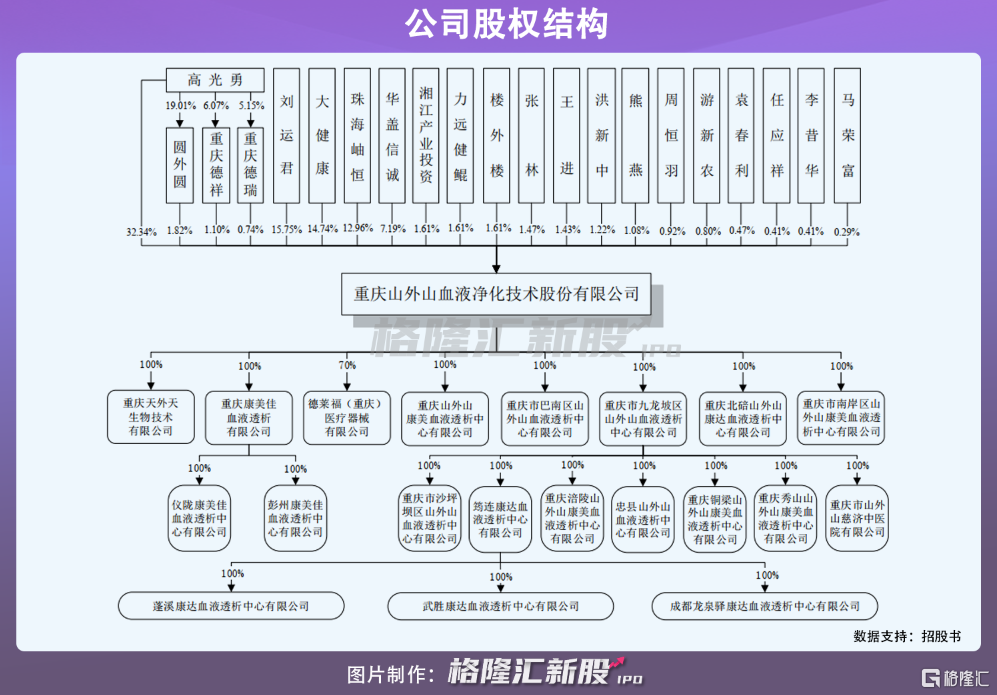

高瓴持股12.96%

山外山成立於2001年,由高光勇、巫劍共同出資50萬元設立,其中高光勇出資80%。

與大多數的創業者一樣,高光勇在此前工作中四處碰壁。1998年,他踏入國內一家醫療器械公司,主要負責銷售工作,而在當時,國產設備質量低劣、技術落後的印象揮之不去,這也導致高光勇在銷售中寸步難行。由此,高光勇暗下決心,瞄準國內幾乎空白的血液淨化機。

山外山剛起步的時候,也對國外的技術進行消化、吸收,不過核心技術還是靠人來實現。當時,山外山通過股權激勵等措施,吸納了國企、科研所、高校等一批精英。

很快,2003年,擁有完全自主知識產權的SWS-2000型血液灌流機研發成功並獲得國家專利。

經過20餘年的發展,公司已擁有SWS-3000型、SWS-5000型等5款具有代表性的連續性血液淨化設備,SWS-4000型、SWS-6000型等4款代表性的血液透析機,以及SWS-2000型、SWS-2000A型的血液灌流機。

圖源:招股書

截至目前,山外山的血液淨化設備已在國內外累計實現裝機10,000餘臺,累計在全國1,000餘家醫院實現了終端裝機,今年8月,公司被中國醫療器械行業協會證明爲“國產血液淨化設備市場佔有率居第一”。

長期以來,國產血液淨化設備稀缺,也因此吸引了一批投資機構介入。IPO前夕,高瓴旗下珠海岫恆入股山外山並持有12.96%的股份。而華蓋信誠持有山外山7.19%的股份,其背後股東涉及天士力、長生生物、泰格醫藥、魚躍醫療等知名上市公司。

2

國產替代尚需時日

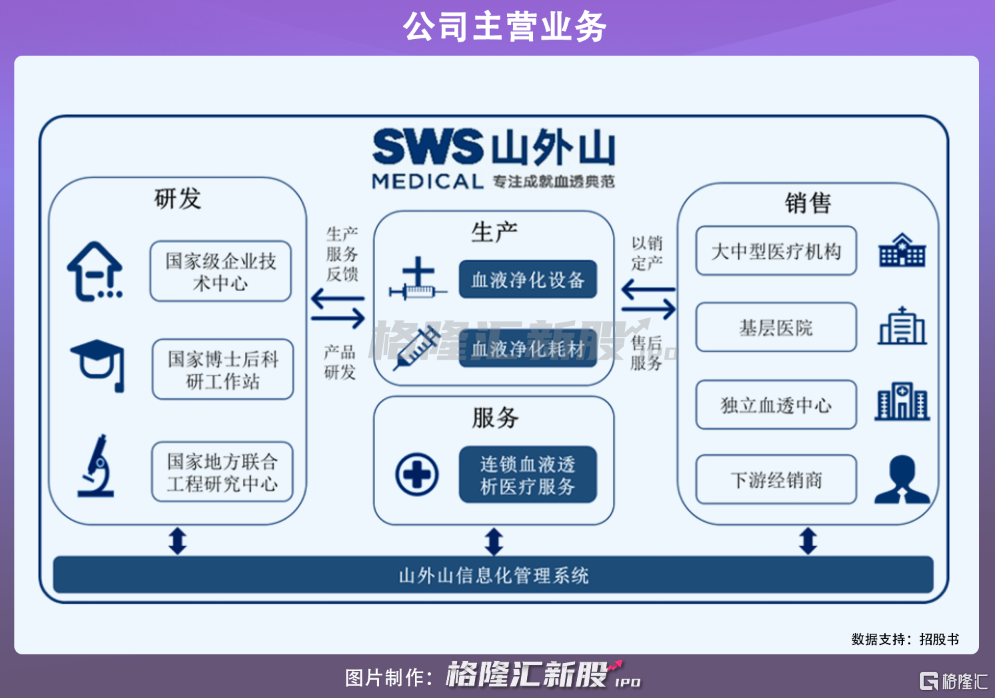

目前,山外山主要從事血液淨化設備與耗材的研發、生產和銷售,以及提供連鎖血液透析醫療服務。其產品廣泛應用於治療各類急慢性腎功能衰竭、尿毒症、多臟器衰竭和中毒等多種病症。

血液淨化作爲除手術、藥物之外,治療各種疑難雜症的重要手段,主要通過把患者血液引出身體外並通過一種淨化裝置,除去致病物質。目前,基礎治療方式包括血液透析、血液灌流或血液吸附等多種技術。其中,血液透析採用彌散原理清除毒素,是目前最常用的淨化方式。

近年來,全球血液滲透行業隨着血透人數增長、滲透率和頻率提高呈現穩步增長態勢,由2015年的668億歐元上升至2020年的820億歐元,年均增長率4%左右,預計2025年將接近1000億歐元的市場規模。

國內來說,接受血液透析治療的患者人數由2016年的44.7萬人增加到2019年的63.3萬人,以每位患者透析費用6-10萬元/年估算,預計2020年整個血液透析服務市場規模達到548億左右。

與過去動輒幾百元的費用相比,現在做血液透析醫保可報銷大部分,大幅減輕了患者經濟負擔,在此背景下,相較於世界平均水平的37%、歐美國家75%的治療率,國內接受治療的患者比率19%還有較大的提升空間。伴隨着每年新增終末期腎病患者(ESRD)人數不斷增長,預計到2030年ESRD將突破300萬人,預計未來市場規模將進一步增大。

雖說血透行業前景廣闊,但無論是血液淨化設備還是耗材市場仍被進口品牌佔據主導市場,費森尤斯、貝朗、日機裝、百特以及尼普洛5大外資廠商佔據了國內血液透析市場80%-90%左右的市場份額。山外山、廣州暨華等國產品牌想要完全實現國產替代還需要很長一段時間。

山外山屬於血液透析行業上遊設備及耗材廠商,預計2020年透析機、其他耗材(粉液、管路等)佔據市場38億元、53億元左右,市場教育還不夠,整體規模尚小。

3

2020年扭虧爲盈

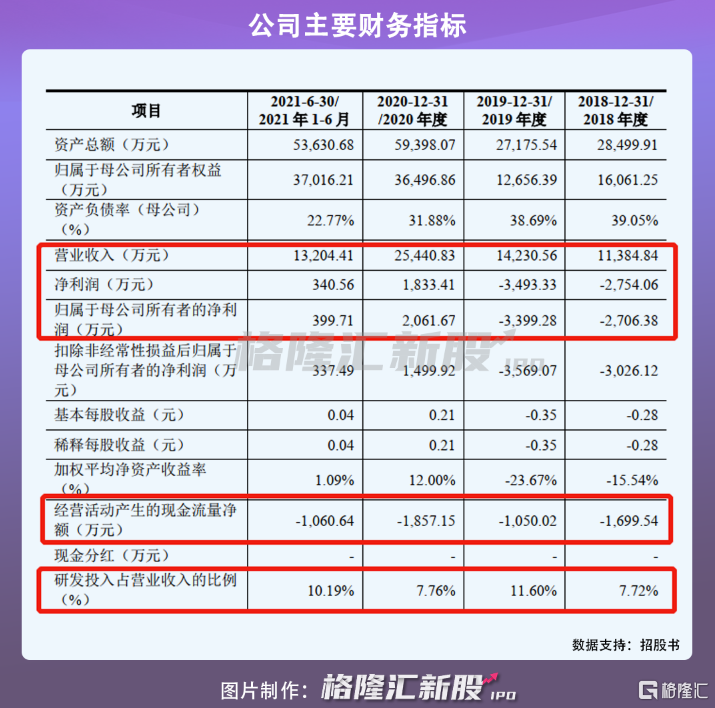

2018年-2020年,山外山實現營業收入分別爲1.14億元、1.42億元和2.54億元,同期歸母淨利潤爲-2706.38萬元、-3399.28萬元、2061.67萬元,對於2018-2019年規模擴大但尚未盈利的原因,公司表示在業務拓展、產品研發、連鎖血液透析中心培育等方面持續投入,在形成規模效應前盈利能力尚未顯現。

可以看到,山外山目前收入來源主要依靠血液淨化設備,收入佔比由2018年的42%上升至2021年上半年的60%。而血液淨化耗材業務增長顯些乏力,金額由2018年的4063萬元增長至2020年的6407萬元,收入佔比縮小至25%,2021年上半年進一步縮減值21%。

值得一提的是,公司血液淨化耗材產品以經銷其他品牌爲主,外購銷售佔比達到95%以上。自有品牌耗材僅有TWT-Y血液透析濃縮液、TWT-F血液透析乾粉,其餘的血液透析器、血液灌流器、一次性無菌血液迴路等耗材產品均來自貝恩醫療、尼普洛、健帆生物和百合醫療。

血液淨化耗材的外採銷售下,山外山對上遊供應廠商的議價能力會相對薄弱,這也拉低其耗材毛利率情況,由2018年的37.37%下降至今年上半年的32.57%,與健帆生物89%、百合醫療47%的毛利率相比,差距較遠。

外採耗材不是長久之計,山外山也在發力耗材領域。此次上市,公司募集資金12.47億元,其中8.63億元便投向於血液淨化設備及高值耗材產業化項目。但即便順利投產,在屬於高值耗材的血液淨化耗材或將面臨集採風險,若未來相關產品售價降低,將對其耗材業務產生不利影響。

三大業務中,醫療服務是目前最難盈利的地方。

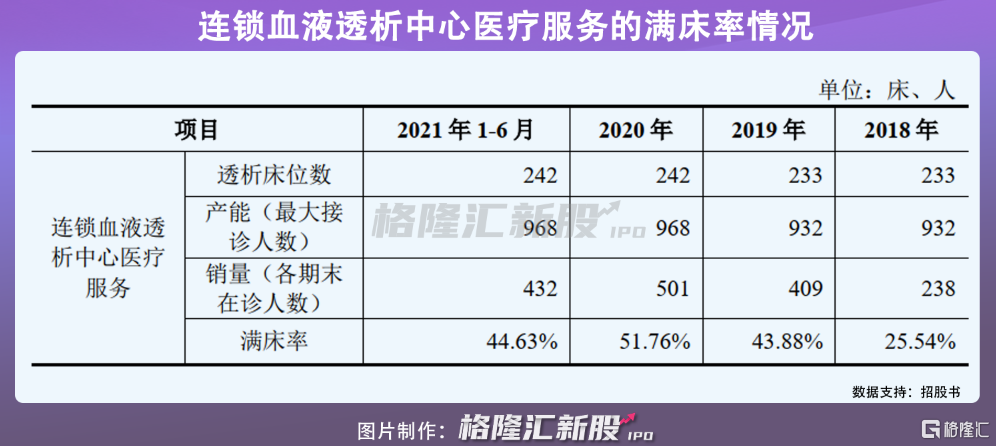

山外山自2014年開始佈局血液透析服務行業,目前已建成並運營連鎖血液透析中心10家,集中在川渝地區。

圖源:網絡

但近年來,連鎖血液透析中心醫療服務的平均滿牀率卻只有41.45%。截至2021年上半年,山外山連鎖血液透析中心透析牀位數爲242牀,最大接診人數968人,最大接診人數按照每牀服務4人計算,當期在診人數僅432人,滿牀率爲44.63%。可以說,現階段患者對於獨立透析中心的認識不足是阻礙其市場開拓的難題之一。

在連鎖中心尚未盈利前期,持續高額投入必不可少,這也就是爲何公司實現盈利後,現金流方面仍然不太樂觀,經營活動產生的現金流量淨額持續爲負,今年上半年爲-1060.64萬元。

4

小結

在患者人數增長及滲透率提升的背景下,山外山所處的血液透析行業前景廣闊,其不僅有自產的的血液淨化設備、透析液,還代理了同行貝恩醫療、健帆生物的血透耗材產品。不過,目前來看,無論是營收、總資產還是淨利潤與同行的相比規模尚小。同時,連鎖血液透析中心醫療服務還處於前期不斷投入階段,一定程度上會擠壓公司在研發投入方面的開支,如此一來,其競爭力或將被削弱,短期內想要打破海外品牌壟斷的市場格局恐怕難上青天。