本文來自格隆匯專欄:國君策略陳顯順,作者:陳顯順、方奕、黃維馳

導讀

縮量調整的背後,是從分歧走向共識。面對增長壓力驅動的寬鬆預期與產業政策調整,迎接風格切換,把握低估值藍籌,推薦券商、BIPV/綠電、白酒以及銀行地產。

摘要

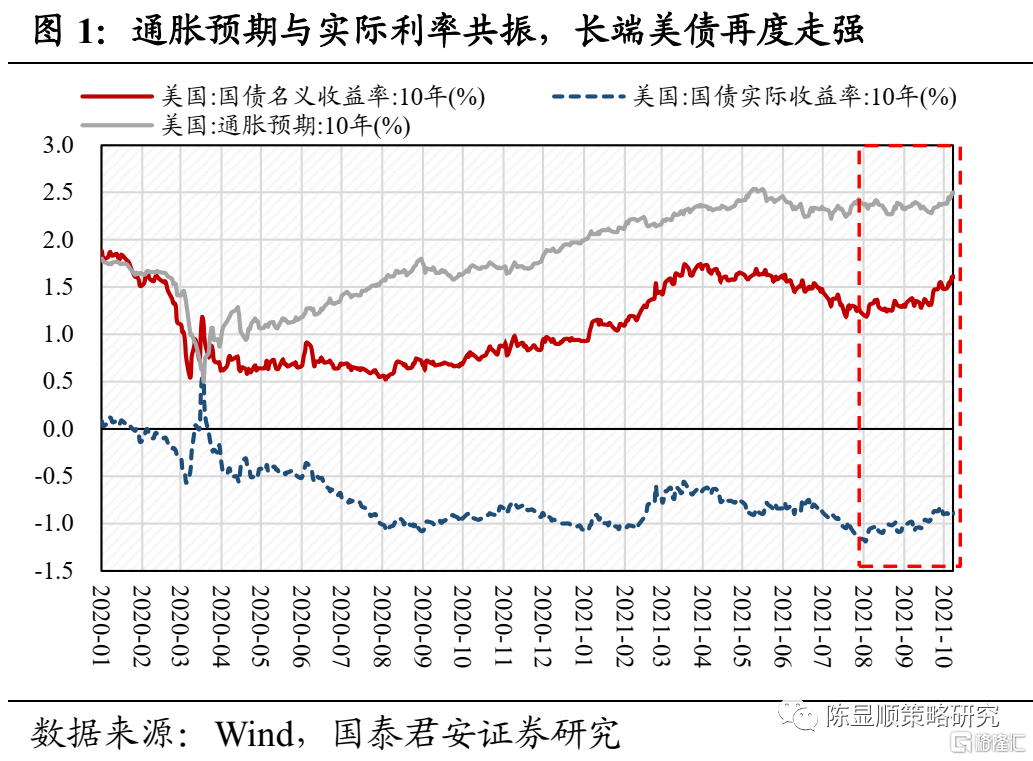

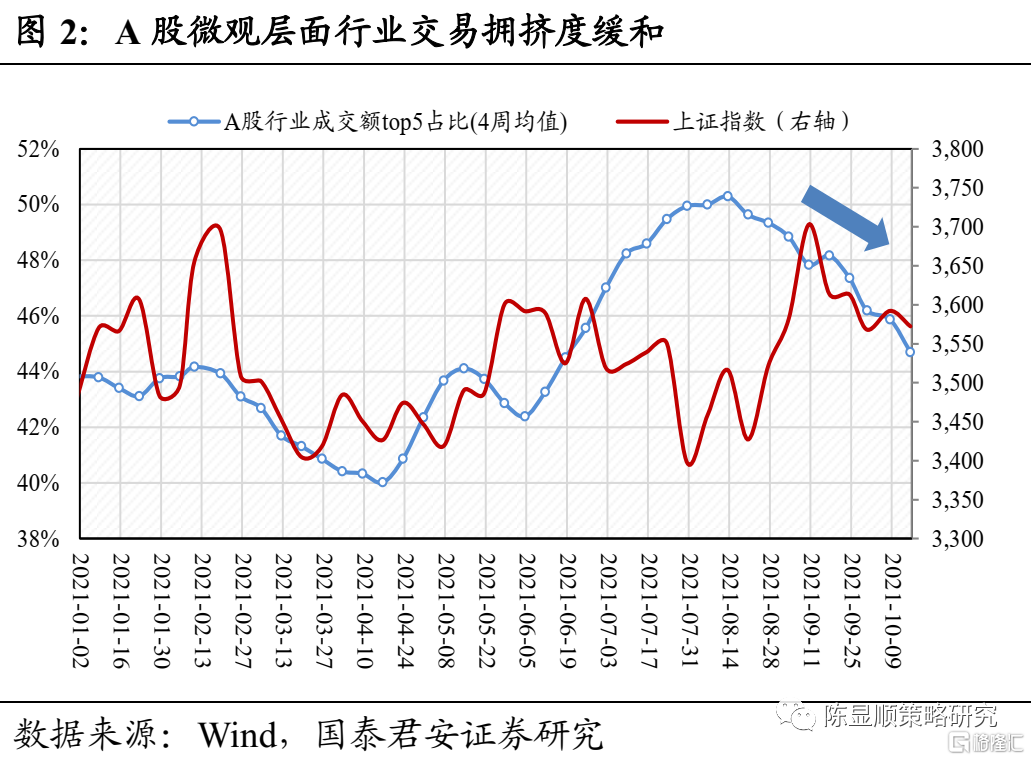

大勢研判:盤整之後,拾級而上。9月中旬以來,上證綜指收盤價自3715點回落3.85%,全A成交額亦在近期有所縮量。震盪盤整的背後,反映出市場的擔憂:1)9月FOMC會議使得Taper倒計時進一步確認,疊加債務上限風險發酵,10年期美債利率從1.31%一度攀升至1.61%。2)節後央行資金淨回籠,儘管存在日曆效應下的供給預期,但對於流動性的短期壓力有一定影響。3)風險偏好上,近期巡視組進駐金融機構,合規與監管力度強化。但迴歸DDM模型,在盈利端下行預期充分背景下,穩增長驅動的寬鬆超預期將是分母端發力核心。此外,本輪縮量調整反映出投資者從分歧走向共識,伴隨交易結構優化,市場拉昇可待。

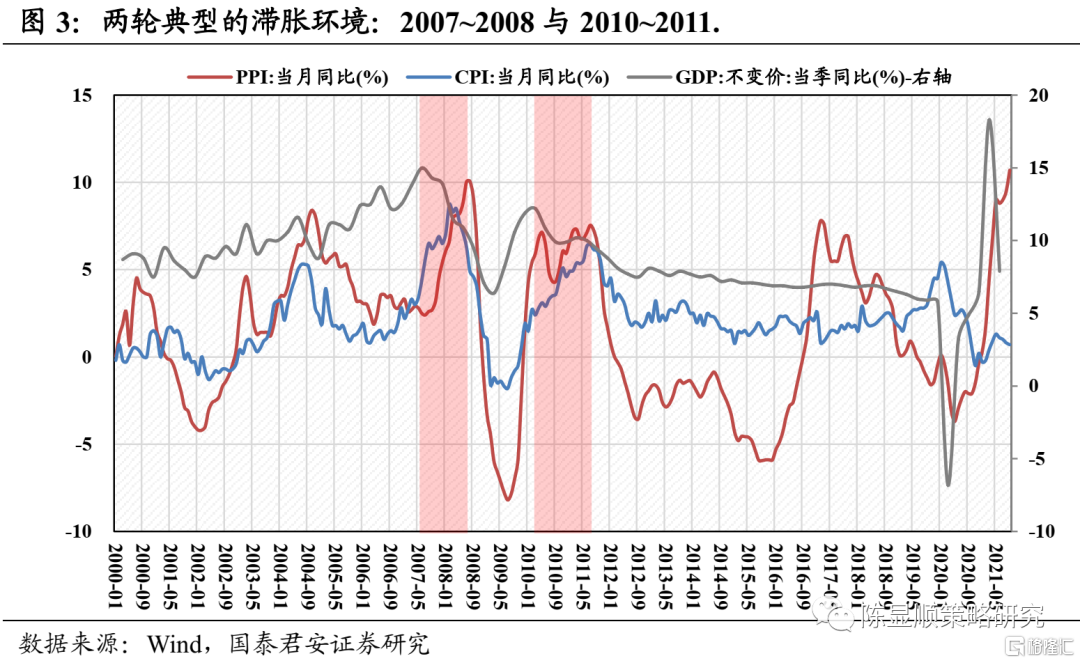

交易類滯脹,這次不一樣。當前經濟“類滯脹”特徵愈加清晰:一方面, 受供需兩弱影響,9月製造業PMI下穿榮枯線至49.6%,三季度實際GDP增速或低於5%。另一方面,9月PPI同比10.7%,連續7個月超過3%閾值。剖析本輪滯脹的成因,其核心在於供給強約束導致的上遊資源、工業品漲價,這顯然與2007~2008、2010~2011年“需求收縮+價格黏性”下的滯脹背景不同。值得注意的是,從政策的視角來看,本輪類滯脹背景下,核心CPI處於相對溫和區間,經濟壓力將驅動寬貨幣向寬信用逐步切換。

站在風格切換的始點。近一個月以來,週期與消費、高估值與低估值的表現相對收斂。具體來看:1)9月隨着本土疫情得到控制,消費基本面預期逐漸走出底部。2)週期品正在經歷“價格超預期→業績兌現”的階段,但供給端“雙碳”、“雙控”最大強度的預期已經落地,隨着銀保監會“防止運動式減碳和信貸一刀切”,以及包括江蘇等地區電力市場化改革推進,全板塊高景氣持續程度難以超預期。考慮到上遊價格局部見頂,以及PPI向CPI的逐級傳導,此前週期與消費的極致分化將相對收斂。風格上,從盈利高彈性到盈利預期反轉的過渡,將推動以消費、金融爲代表的低估值板塊迎來回暖。

行業配置:決勝低估值藍籌。1)券商:財富管理驅動下的二次成長,行業受益持續性超預期;2)新能源:高景氣方向仍具稀缺性,尤其是估值性價比較高的BIPV、綠電等方向;3) 消費正加速邁出底部,推薦業績有支撐且負面預期淡化的白酒、生豬、汽車零部件等高性價比板塊;4)銀行地產:銀行三季報業績有望超預期具備高性價比,此外地產信貸政策邊際寬鬆,板塊盈利預期將逐步改善。

1

盤整之後,拾級而上

大勢研判:盤整之後,拾級而上。9月中旬以來,上證綜指收盤價自3715點回落3.85%,全A成交額亦在近期有所縮量。震盪盤整的背後,反映出市場的擔憂:1)9月FOMC會議使得Taper倒計時進一步確認,疊加債務上限風險發酵,10年期美債利率從1.31%一度攀升至1.61%。2)節後央行資金淨回籠,儘管存在日曆效應下的供給預期,但對於流動性的短期壓力有一定影響。3)風險偏好上,近期巡視組進駐金融機構,合規與監管力度強化。但迴歸DDM模型,在盈利端下行預期充分背景下,穩增長驅動的寬鬆超預期將是分母端發力核心。此外,本輪縮量調整反映出投資者從分歧走向共識,伴隨交易結構優化,市場拉昇可待。

2

交易類滯脹,這次不一樣

交易類滯脹,這次不一樣。當前經濟“類滯脹”特徵愈加清晰:一方面, 受供需兩弱影響,9月製造業PMI下穿榮枯線至49.6%,三季度實際GDP增速或低於5%。另一方面,9月PPI同比10.7%,連續7個月超過3%閾值。剖析本輪滯脹的成因,其核心在於供給強約束導致的上遊資源、工業品漲價,這顯然與2007~2008、2010~2011年“需求收縮+價格黏性”下的滯脹背景不同。值得注意的是,從政策的視角來看,本輪類滯脹背景下,核心CPI處於相對溫和區間,經濟壓力將驅動寬貨幣向寬信用逐步切換。

3

站在風格切換的始點

站在風格切換的始點。近一個月以來,週期與消費、高估值與低估值的表現相對收斂。具體來看:1)9月隨着本土疫情得到控制,消費基本面預期逐漸走出底部。2)週期品正在經歷“價格超預期→業績兌現”的階段,但供給端“雙碳”、“雙控”最大強度的預期已經落地,隨着銀保監會“防止運動式減碳和信貸一刀切”,以及包括江蘇等地區電力市場化改革推進,全板塊高景氣持續程度難以超預期。考慮到上遊價格局部見頂,以及PPI向CPI的逐級傳導,此前週期與消費的極致分化將相對收斂。風格上,從盈利高彈性到盈利預期反轉的過渡,將推動以消費、金融爲代表的低估值板塊迎來回暖。

4

行業配置:決勝低估值藍籌

行業配置:決勝低估值藍籌。1)券商:財富管理驅動下的二次成長,行業受益持續性超預期;2)新能源:高景氣方向仍具稀缺性,尤其是估值性價比較高的BIPV、綠電等方向;3) 消費正加速邁出底部,推薦業績有支撐且負面預期淡化的白酒、生豬、汽車零部件等高性價比板塊;4)銀行地產:銀行三季報業績有望超預期具備高性價比,此外地產信貸政策邊際寬鬆,板塊盈利預期將逐步改善。

5

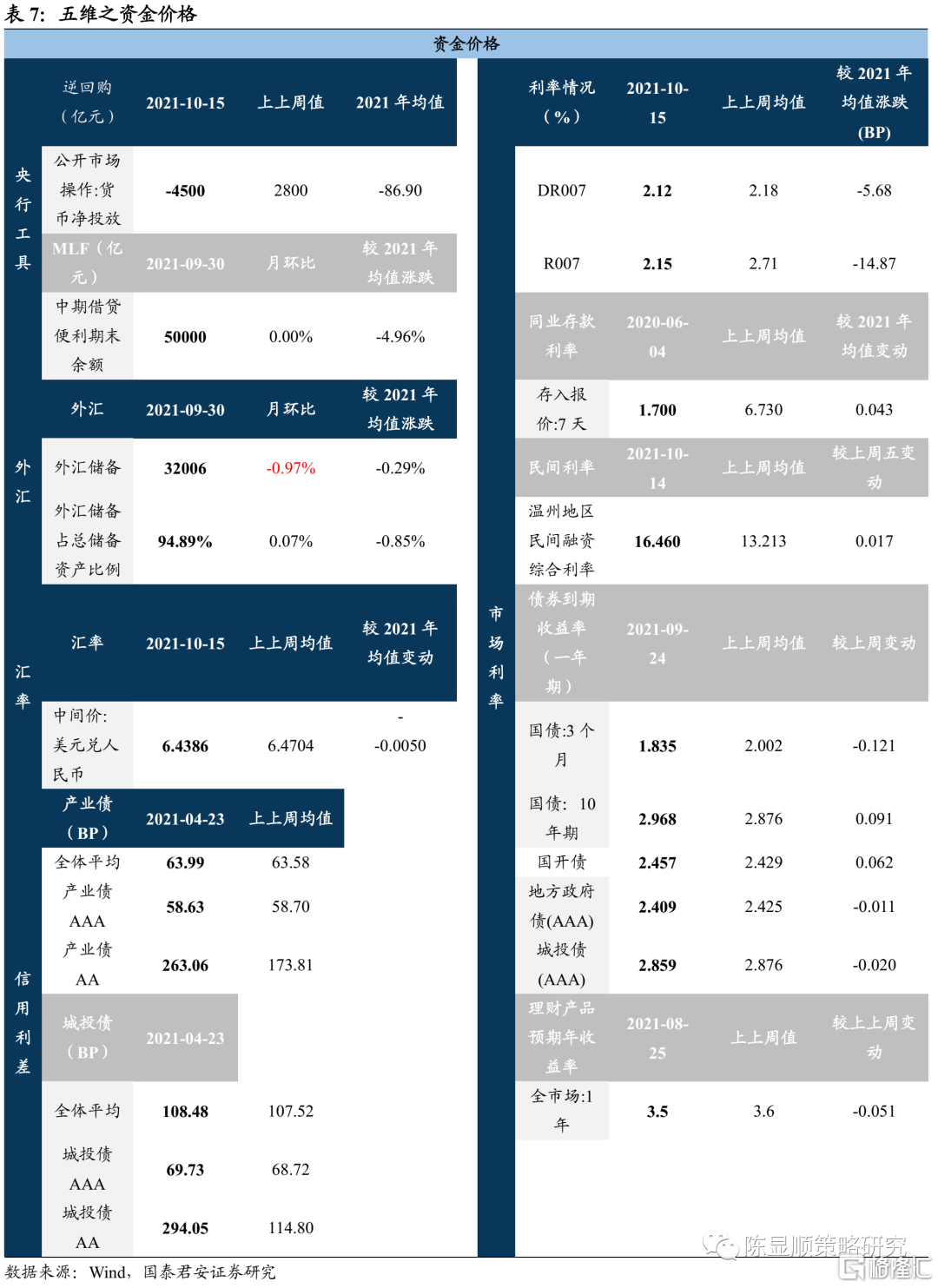

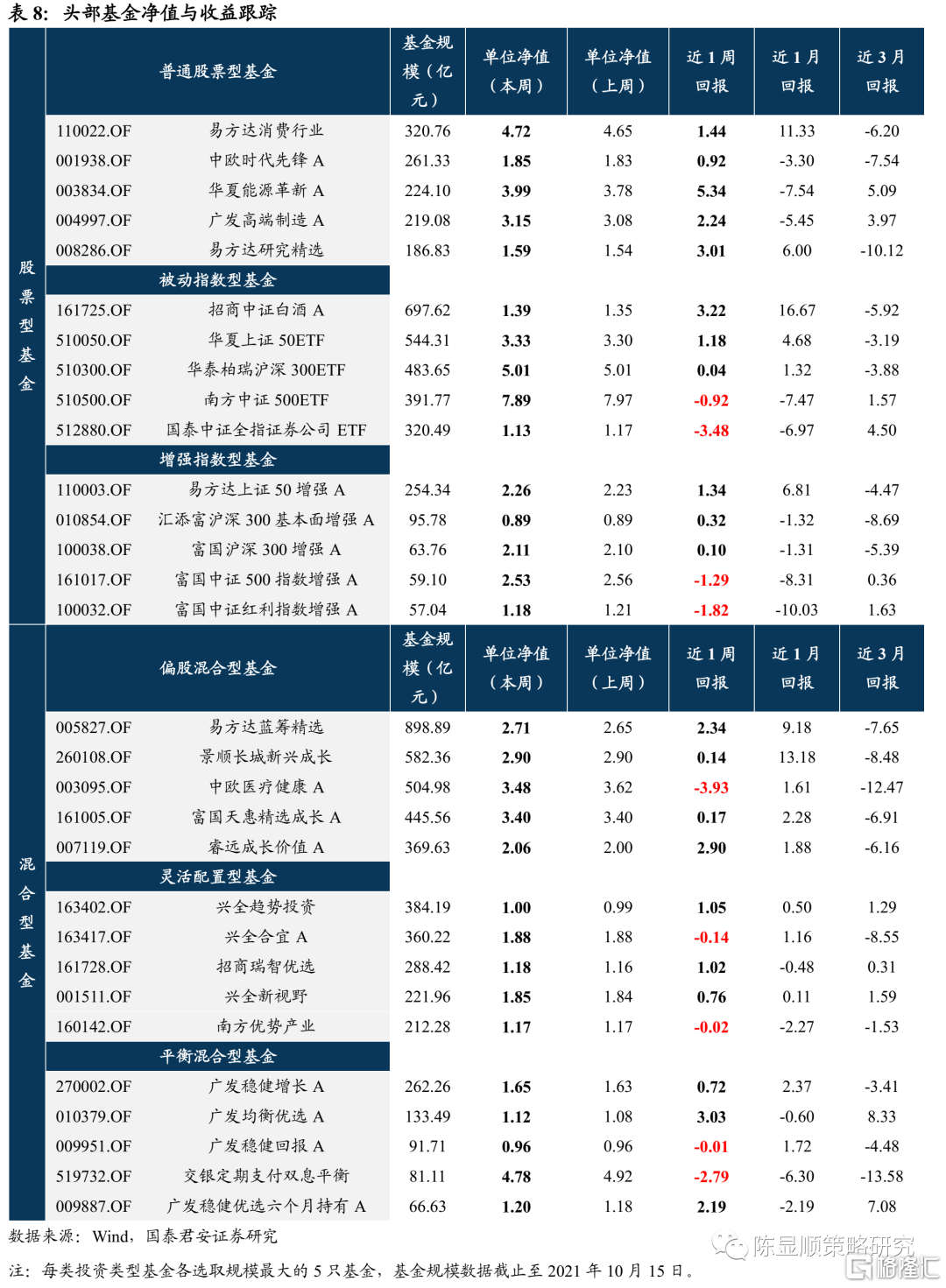

五維數據全景圖