本文來自格隆匯專欄:林採宜

一、最近二十年中國的通脹趨勢及其成因

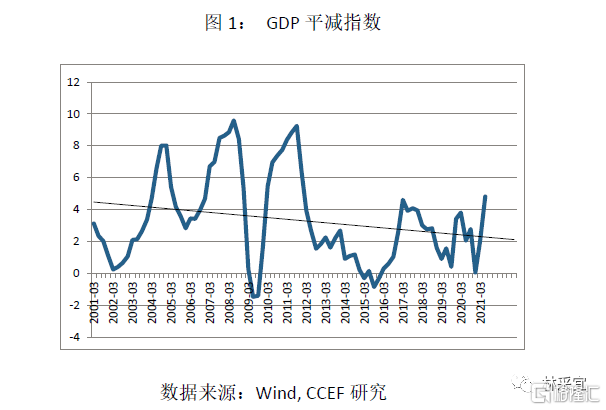

從GDP平減指數的中樞變化看,2001年以來,中國的通脹中樞整體上呈下移趨勢,2004年、2007-2008年、2011年曾經有三個CPI同比5%以上的高通脹時期,主要系投資過熱、總需求擴張,疊加貨幣政策刺激共同所致。

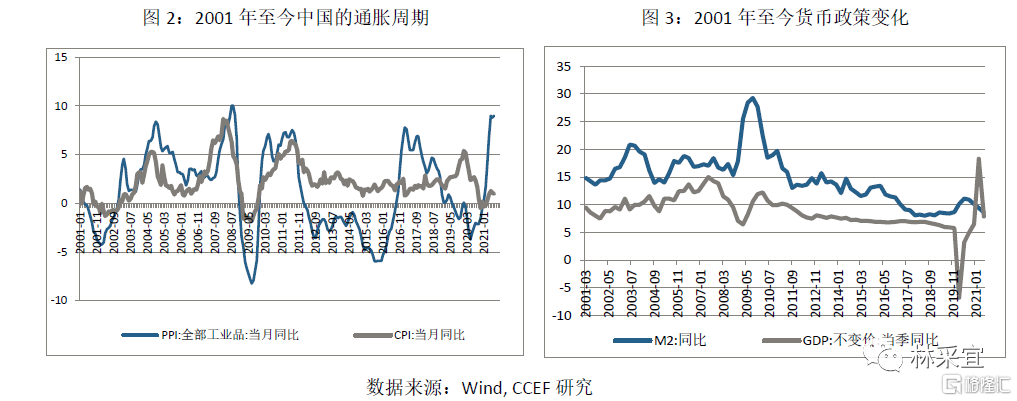

從2002年初到2003年末,我國M2餘額同比從13%大幅上升到20%,而M2/GDP也從140%提高到160%。同時,固定資產投資也產生過熱的跡象,2004年前後固定資產投資名義增速同比保持在28%附近,創十年來新高。2004至2007年國內就業人員工資同比逐步從低於15%提高至20%附近、國內資源性產品價格改革持續推進,先後推動了勞動力和資源品成本的上行。與此同時,豬肉價格上漲推升食品分項同比飆升,而原油等進口大宗商品漲價對下遊價格產生傳導,內外部通脹疊加,共同促使PPI和非食品CPI持續回升。

總體而言,2004與2007年的通脹週期背景類似,宏觀經濟環境整體處於總需求上行階段。投資和信貸過熱推升了整體通脹水平。

2008年金融危機之後,“4萬億”計劃推出、貨幣轉向大幅放鬆。2008至2010年M2增速峯值接近30%,固定資產投資增速則在209年飆升到30%。從國際環境來看,2008年危機後。全球主要經濟體都採取了寬鬆的貨幣政策,針對金融危機的經濟刺激計劃不僅推動了需求復甦,同時也推動了物價上行,2010-2011年國際油價、糧價大幅上漲,輸入型通脹也在一定程度上加劇了國內工業品和食品價格上漲。

2019年,CPI也曾出現短暫衝高,但不是由需求擴展帶動,而是由於非洲豬瘟導致的豬肉價格大幅上漲所致,因此出現CPI價格走高的同時,PPI因增值稅改革、生產成本降低而下降,CPI與PPI形成剪刀差的奇特現象。

二.食品價格上漲是推動CPI指數上行的主要因素

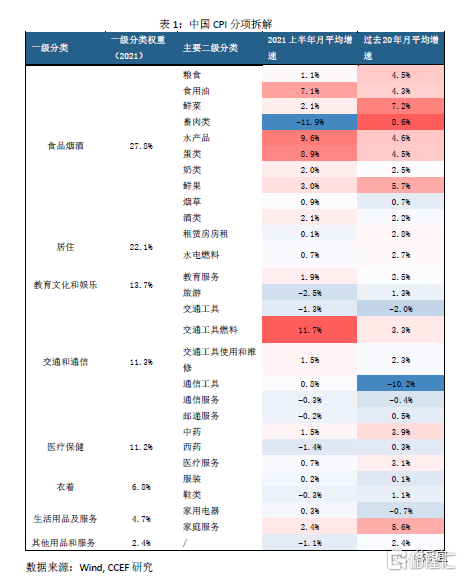

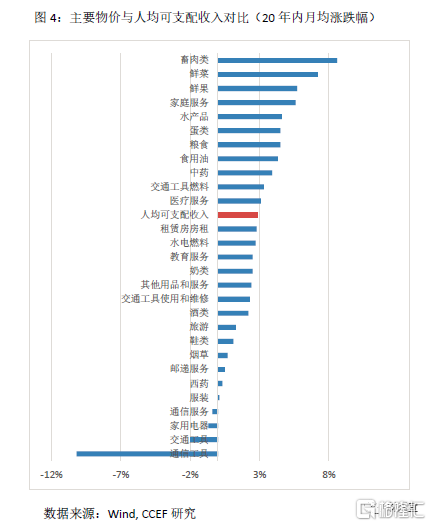

過去20年,中國的整體CPI月度平均增速爲2.3%,主要來自食品漲價的貢獻。其中除奶類製品以外的所有食品分項漲幅均大幅高於整體物價水平,其中畜肉和鮮菜的月均漲幅分別高達8.6%和7.2%。此外,家庭服務和醫療服務領域仍長期供不應求,其價格指數月均漲幅分別達5.6%和3.1%,也是推動CPI上漲的重要因素。

與此同時,得益於生產與貿易全球化的不斷深入和科技發展,通信工具(月均-10.2%)、交通工具(-2.0%)、家用電器(-0.7%)等日用製成品在中國的價格水平均則顯著下滑(表1)。

三.居民可支配收入增長速度低於食品和醫療、服務價格的上漲速度

從居民收入增長速度來看,由於勞動力人口紅利,國內勞動者的工資水平增幅有限,最近二十年人均可支配收入月均漲幅僅爲2.9%,與同期CPI增幅基本持平,低於食品和醫療、服務的價格漲幅(圖4)。

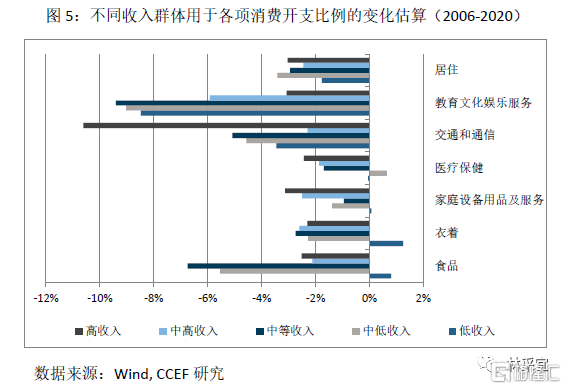

根據上海統計局的數據,2006年以來,食品、衣着和醫療保健在中低收入家庭消費開支中的佔比在增加,由此可見,由於食品、衣物和醫療等必需品在中低收入家庭的佔比相對較高,食品和醫療價格上漲對低收入羣體生活成本上漲的影響非常明顯。

而旅遊、通信及家電價格的漲幅低於收入增長水平,使得中高收入家庭在衣食住行等生活必需品方面的消費支出在持續下降,這在一定程度上也加劇的貧富分化。

四.通脹風險或將加劇低收入羣體的生活壓力

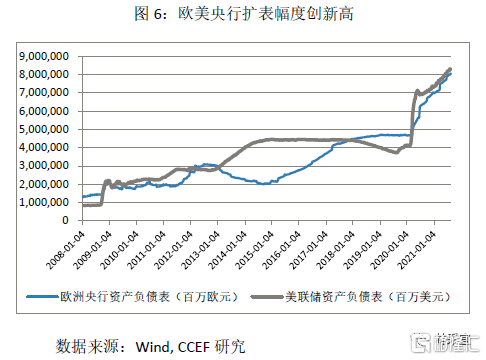

後疫情時代,中國的通脹壓力來自兩個方面:1.經濟逆全球化和中國社會適齡勞動人口不斷減少的人口結構轉型使生產成本與服務業價格逐步提升成爲大勢所趨,2021上半年家庭服務、教育服務、交通工具的使用和維修等項目價格漲幅應證了這一趨勢;2. 新冠疫情爆發後全球盛行的債務貨幣化導致的輸入性通脹風險。

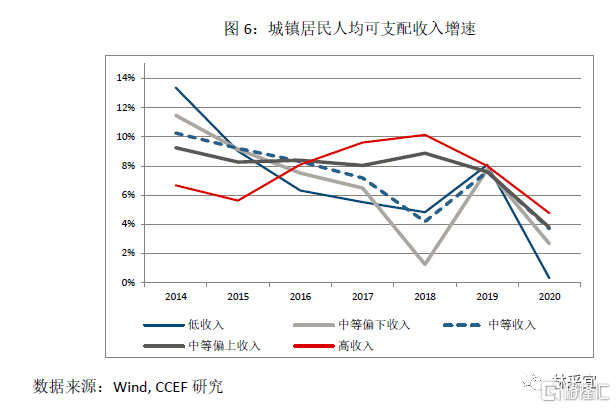

2019年以來,我國居民城鎮居民可支配收入增長速度普遍下降,其中低收入羣體和中低收入羣體的下降幅度尤爲明顯,在這種情形下,如果食品醫療等生活必需品價格繼續上漲,必將進一步增加中低收入羣體的生活壓力,並因此削弱大部分居民的整體消費能力。