本文來自格隆匯專欄作家: 滄海一土狗

想必每一個念過一些經濟學的人,都曾經有過這樣的想法:能不能用供需曲線分析債券市場?我也是其中的一員。從業這麼多年,每年總要嘗試幾次,但每次都是失敗,這一次可能也不例外。

問題出在哪裏呢?傳統的供需曲線,所分析的是物品,但債券是契約,二者有很大的不同。

其中最重要的一點是,物品的生產和需求可以錯位,但契約不行,必須是對偶的,甲乙雙方對同樣一份合同簽字畫押,供需同時被滿足。

那些不成功的嘗試之所以失敗,也是因為這個原因,生搬硬套,用物品的供需曲線去解釋契約的供需。

幸運的是,米爾頓-弗裏德曼提供了一種更加深邃的視角理解供需曲線,

價格決定於供給和需求的相互作用這一命題,只不過是試圖建立一種有用的歸檔系統,在此係統中,任何影響價格的力量都可以容易地被歸結到“需求”或“供給”的標題之下。

這種歸檔系統的有效性反過來依賴於如下重要事實,即影響需求的一系列力量中是否包含了少許與影響供給的一系列力量相同的因素。

事實上,供需曲線本身是一種隱喻(metaphor),它的喻體是簡單分工市場普通商品的供需。弗裏德曼的歸檔系統是對該隱喻的二次加工。

按照弗裏德曼的抽象,供需曲線分析,本質上是做一個歸類:把推高價格的力量歸為一類,貼上標籤A,把拉低價格的力量歸為一類貼上標籤B,還有一類力量既能推高也能降低價格,貼上標籤C。如果C類力量的佔比很小,則這個歸類系統有效;反之,系統無效。我們可以叫這個方法為弗裏德曼分類,這是一種廣義的供需曲線。

弗裏德曼分類可以讓我們擺脱“普通商品供需”這個隱喻的束縛,我們可以嘗試去尋找新的分類系統。

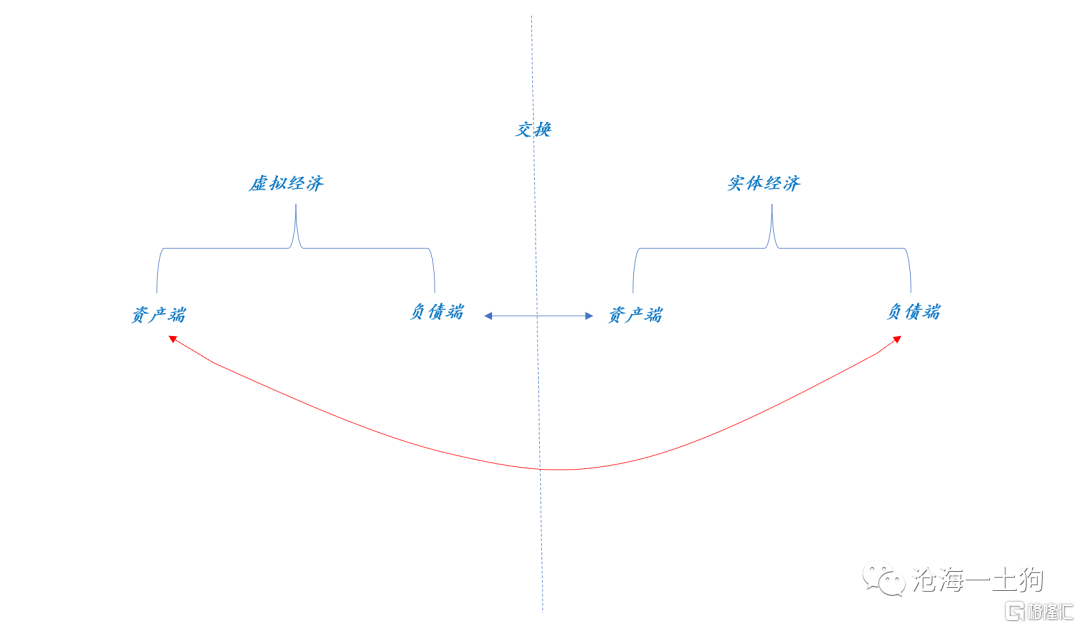

幸運的是,海曼-明斯基開創性地提供了一種新範式:用總量資產負債表研究宏觀經濟。(ps:辜朝明和達里奧在這個基礎上也做了一些很有意義的工作)

在這種新範式裏,有一個很明顯的歸檔系統:一類力量可以貼上資產的標籤,另一類力量可以貼上負債的標籤。

前文《資產荒的根源》就是利用了這樣的歸檔系統,這篇文章是前人理論的一個應用,唯一的貢獻就是選取了一個分析問題的工作面——虛擬經濟的資產負債表。

當討論名義利率的時候,我們實質上是在討論實體經濟和虛擬經濟如何互動,

虛擬經濟和實體經濟的資產負債表互為鏡像,他們二者做資產負債交換,是簽訂契約的甲方和乙方。

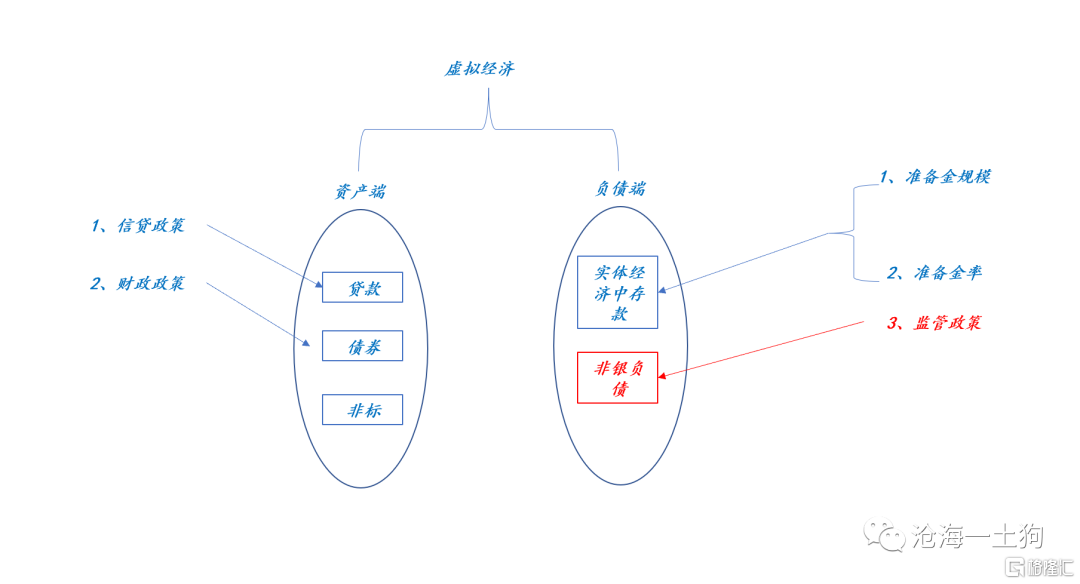

所以,按照弗裏德曼分類,我們分析虛擬經濟的資產負債表即可:

1、資產端的標籤下,都是一系列推高利率的力量;

2、負債端的標籤下,都是一系列降低利率的力量;

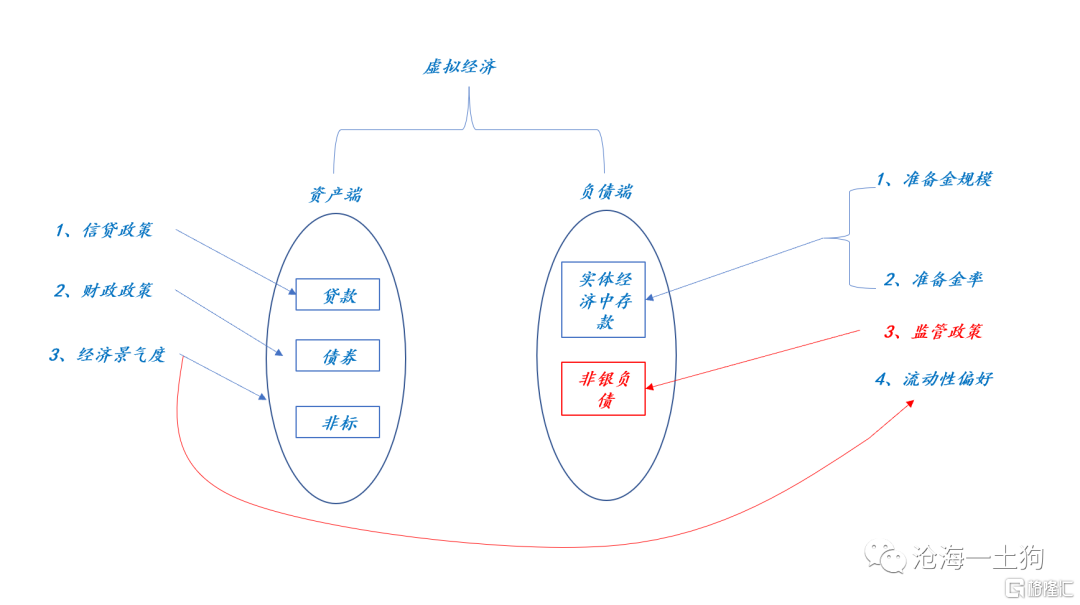

資產標籤之下的標的是對實體經濟(包括政府)的貸款、債券和非標,他們背後的力量是兩個:一個是信貸政策,一個是財政政策。

在信貸政策寬鬆和財政政策積極的情況下,社融增速會提高,利率會上行。

這才是社融增速和債券收益率具備強相關性的核心原因。

負債標籤之下的標的是對實體經濟的一系列負債,包括實體經濟的存款和非銀負債。他們背後的力量是貨幣政策和監管政策。當央行直接提高準備金規模或降低準備金率時,負債端會膨脹,推動利率下行。

因此,債券市場才對降準如此敏感,不論誰提及降準,甚至表現出類似的跡象,利率都會蠢蠢欲動。

關於監管政策的力量,我們已經見識了很多輪了,監管收緊主要影響非銀負債——近的有關攤餘成本法資管產品的監管,較遠的有去年有關結構性存款的監管,都會壓縮非銀負債,推動收益率上行。

上面的框架裏還沒引入實體經濟的因素,那麼,引入實體經濟框架會有怎樣的變化?

實體經濟景氣會產生兩個影響:

1、資產端,擴張貸款和債券,膨脹資產端;

2、負債端,提高實體經濟的流動性偏好,壓縮非銀負債;

由於實體經濟會同時作用資產端和負債端,所以,在弗裏德曼分類裏屬於C類力量,可能會削弱歸檔系統的有效性。

幸運的是,實體經濟對資產端和負債端的力量是相反的:

經濟景氣,資產端膨脹,負債端收縮,利率上行;

經濟不景氣,資產端收縮,負債端膨脹,利率下行。

正是因為經濟景氣度同時作用於資產和負債兩端且方向相反,所以,經濟景氣度對利率的影響也很大。

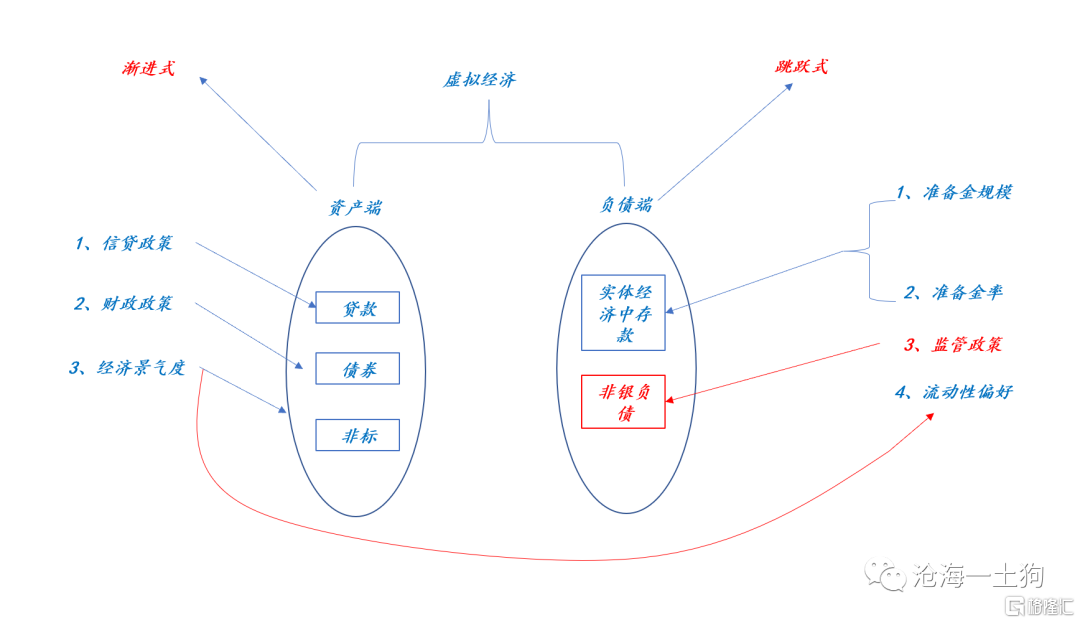

通過上文的分析,我們可以得到一個包含經濟景氣度、貨幣政策、財政政策、信貸政策和監管政策的多因素框架,而且,這個框架是一個通過廣義供需曲線整合的有機框架。

事實上,資產端和負債端的力量類型還可以再進一步分析,資產端力量的作用緩慢、持續、温和,但負債端的力量往往迅速、跳躍和狂暴,如下圖所示,

為什麼這麼説呢?大家可以回顧一下MLF大量淨投放、全面降準和監管政策對利率的影響模式(這些都屬於負債端變動),一旦央行或監管有什麼動作,利率變動的幅度都很快很大。正因為如此,所以,大家才對央行那麼關注,恨不得用放大鏡盯着央行的一舉一動。

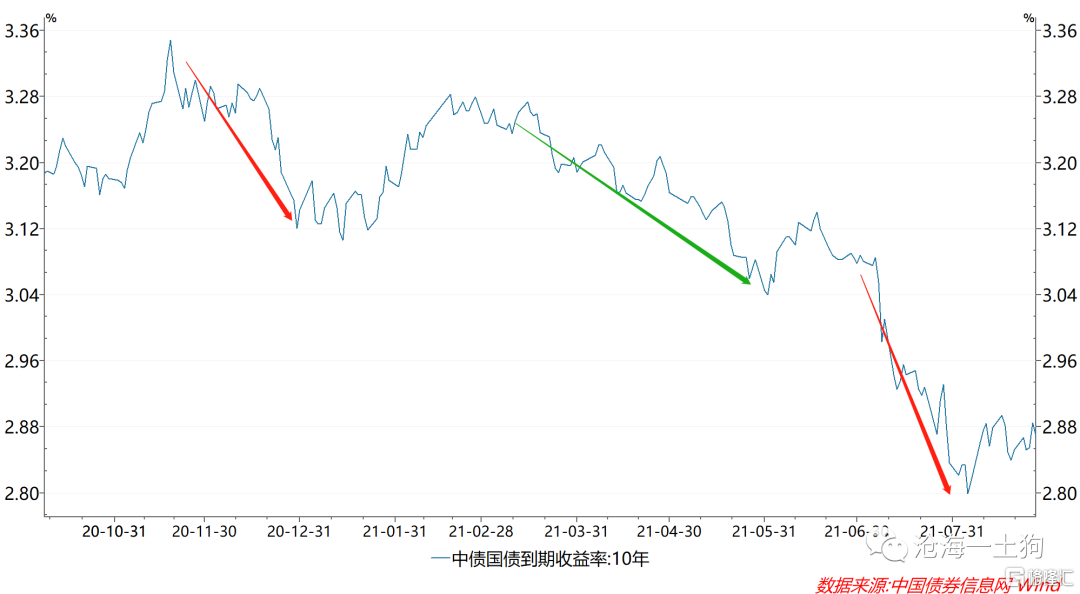

去年下半年以來,利率有3波下行,有兩波來自於負債端,一波來自於資產端。

紅色箭頭的兩波都是負債端,一次是去年年底的兩次MLF投放,合計淨投放了5500億,利率中樞大概下行了15bp上下;另一次是今年7月份的全面降準,降準投放了1萬億資金,現在已經回籠了4000億,還剩6000億,利率中樞大概下降了20bp左右。這兩撥下行都比較快。

換個角度來看,這兩次淨投放相當於兩波壓力測試,5000-6000億的淨投放,大概會推動利率下行15-20bp。

所以,降準之後夜盤追一波一定不會有錯的,夜盤也只為降準而開。

但是,3月到5月底那一波就不是負債端的力量所能解釋的了,這需要從資產端找解釋,

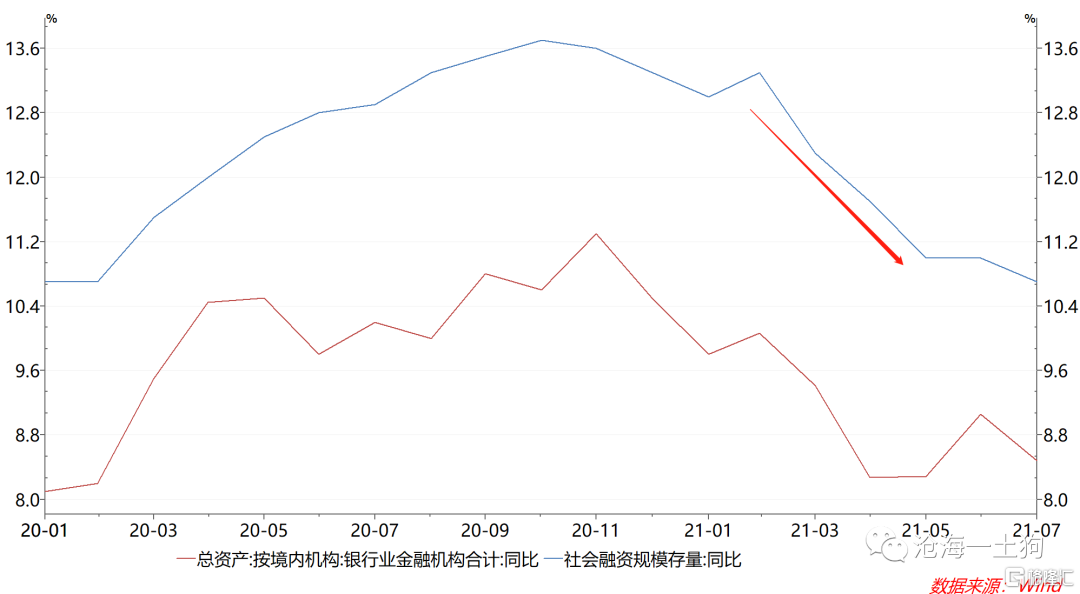

3-5月社融增速快速下行,迅速掉到11%附近,背後的力量有兩個,一個是財政後置,另一個是信貸緊縮,主要是房地產領域。社融增速下行,也會拖累經濟景氣度下滑,經濟景氣度下滑又會降低實體經濟的流動性偏好,膨脹虛擬經濟的負債端。

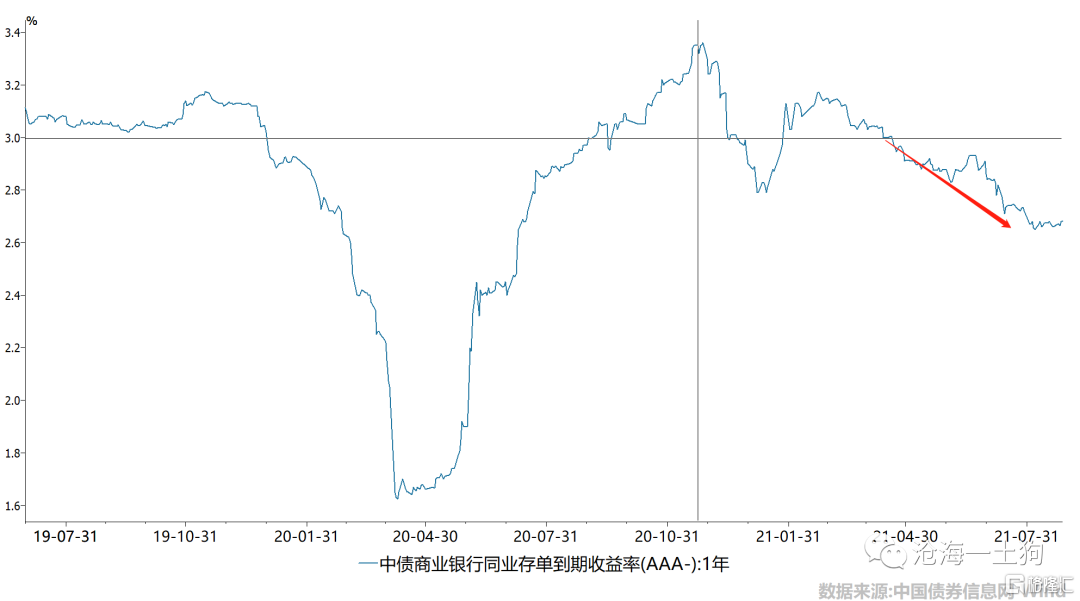

於是,我們會發現一個很奇葩的現象,央行沒怎麼投放,一年存單利率一降再降,虛擬經濟內部遭遇了嚴重的內澇——資產荒。

整個過程十分温和,你也找不到任何的催化事件,資管機構發現自己手裏的錢越來越多,資產收益率被自己越買越低,但還是要硬着頭皮去配置。

所有人都覺得收益率離譜,所有人都欠配,這就是資產荒。

透過這個框架,我們很難把內澇的原因歸結到央行身上,這是因為,即便央行什麼都不做,在社融增速向下和流動性偏好好降低的作用下,系統也會內澇。

既然影響利率的因素包括經濟景氣度、貨幣政策、財政政策、信貸政策和監管政策等多重因素,我們就不應該過分強調其中的某一個因素,還是應該綜合考慮各個因素。

説來搞笑,不知道從什麼時候開始,我給大家制造了一個印象——債券的死空頭,可能是我説了太多次貨幣政策中性了。

我翻了翻今年有關債券的文章,好幾篇是説貨幣政策中性的,這時候有人會質疑,貨幣政策中性利率下到2.8%?貨幣政策中性央行降準?事實就是,貨幣政策中性,並不排斥利率下行——利率可以因為信貸緊縮、財政後置或流動性偏好降低而下行;貨幣政策中性,也並不排斥間歇式地淨投放MLF或降準,央行的結構性流動性短缺框架內嵌了間歇式的長期資金淨投放,參照6月20日的《如何正確理解央行的貨幣政策操作——兼論結構性流動性短缺框架》一文。

所以我還是建議大家相信央行在不同的報吿裏所説的,政策利率不動,貨幣政策不動。這個政策利率就是omo利率和mlf利率,其他的邊邊角角的利率都不算。

在以前的文章裏,我提了一個假説,一年國股存單利率是央行的影子中介目標利率,暗示了央行的貨幣政策態度。

這大半年來的市場走勢證偽了這一點。一年國股存單利率較MLF利率的偏離是一個結果,而不是一個原因。那個假説犯了一個成本主義的錯誤,即認為麪粉的價格決定麪包的價格,而不是相反。

事實上證明,整個債券市場背後的實際隱喻(metaphor)是麪包的價格反過來決定麪粉的價格。因此,一年國股存單利率較MLF利率的偏離反映的是除央行貨幣政策之外的因素,譬如,財政政策、信貸政策、經濟景氣度以及監管政策。也就是説,比MLF利率低30bp的一年國股存單利率反映的是低社融增速和低流動性偏好。

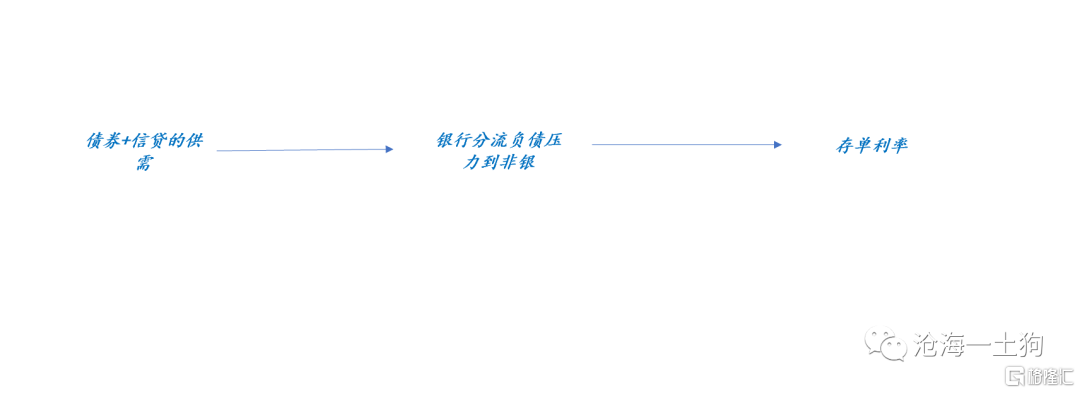

通過麪包到麪粉的隱喻,我們還能解釋一個現象——為什麼存單利率這麼低,銀行不大量淨融資。這是因為存單利率低是個結果,債券和信貸的供給太弱,銀行自己都不夠吃,所以,也無意和非銀分享資產,也就不會有多少存單淨髮行了。

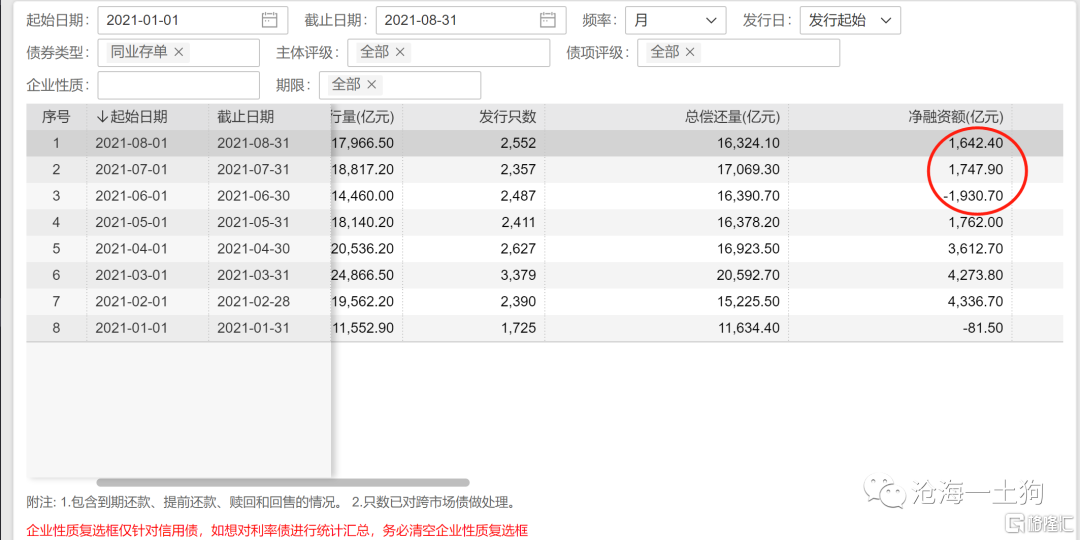

今年6月份存單淨融資特別低,來到了負的1930億,也就是説,銀行通過淨到期負債,解決自己自身資產荒的問題。

綜上所述,我相信,我已經闡明瞭我的想法:

1、債券收益率取決於債券的“供需”,這個供需框架不同於物品的供需框架;

2、影響債券收益率的因素很多,這個廣義的供需框架是一個多因素模型(知識星球裏每天的覆盤都是基於這個框架的,在這裏我可能顯得沒什麼傾向);

3、貨幣政策要看政策利率(mlf利率和omo利率,其他的不算)的水平,存單利率相對於mlf利率的偏離反映的是其他因素;

4、既然這是一個多因素系統,任何預測都是不穩健的,尤其是基於單一因素的預測,更是不靠譜的,我們還是多做應對。

5、中性貨幣政策框架不變,就按照震盪市框架做;降準或mlf淨投放買一波;社融起來了賣一波;

6、當你瞭然各種因素如何互動,你是不想用熊市或者牛市概括某個市場的表現的,那樣雖然博眼球,但有點不專業;

7、最後寫一點聲明,對於自説自話的評論我就不回覆了,我已經把假設和框架都po出來了,但他們仍然去根據自己的假設和框架講東西,我是不願意回的,因為,這樣的討論是不會有任何價值的,浪費雙方的時間。當然,很多人可能看不到這個位置LOL。