本文來自格隆匯專欄:國信策略燕翔

時勢造英雄,任何阿爾法的偉大勝利,都是建立在正確的貝塔選擇之上。

一、產業趨勢決定股市大方向

全球股市的板塊輪動脈絡

從全球股市行情發展脈絡來看,西方國家股市普遍經歷了“週期——消費——醫藥科技”這樣的主導行業板塊輪動特徵,中間一般還會再穿插一個“金融”板塊大行情,有些在“消費”之前,有些在“消費”之後,取決於本國房地產週期的爆發時間。

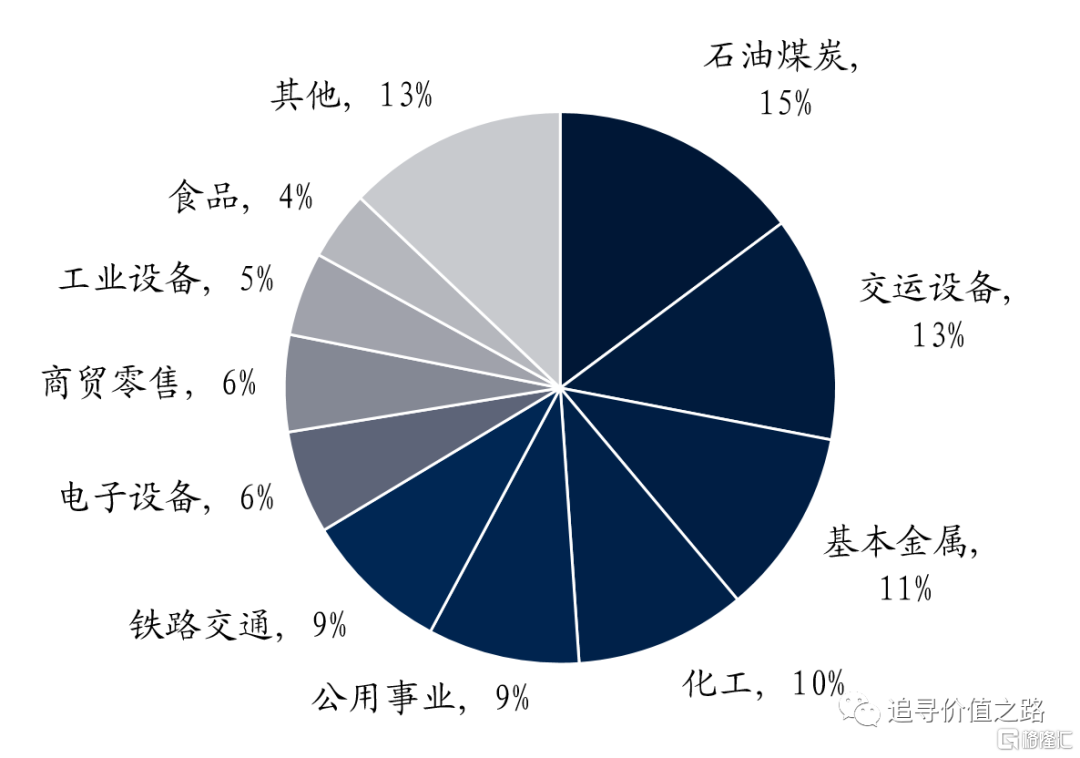

第二次世界大戰之後一直到50年代末期,是戰後全球經濟恢復的高速增長時期,重工業重投資是那個時代最大的特徵。在這樣一個重工業時代,美股上市公司的行業市值佔比,排名靠前的幾乎全部是週期股重工業板塊,石油煤炭、交運設備(主要是汽車)、基本金屬、化工等等,基本沒有消費、金融、科技行業什麼事情。1950年底,美股市場中市值最大的10個公司排序分別是:美國電話電報(電信服務)、通用汽車(交運設備)、杜邦公司(化工)、新澤西標準石油(石油)、聯合碳化公司(化工)、通用電氣(電氣設備)、加州標準石油(石油)、西爾斯羅巴克(商貿零售)、德士古公司(石油)、美國鋼鐵(基本金屬)。當時美股市值最大的10個公司裏,1個零售公司是消費、3個可以算中游(通用汽車、通用電氣、AT&T),其他都是純正的週期股標的,這些公司到2020年也大多都還存在,只是今非昔比早已不再是大市值公司榜單前列。

大體上從60年代開始,美股的週期股行情就基本上不行了,這背後反應的是美國戰後的重工業投資時代基本結束,相應的產業優勢開始向日本和德國轉移。這之後除了70年代中後期由於石油危機原因,能源板塊有過明顯的表現之外,整個美國週期股板塊再要有大級別的行情,要等到2001年中國加入WTO以後了。這一等就是差不多40年,相信期間也一定會有不少的“股價超跌”、“估值修復”機會,但又如何呢,交易性的機會都是點綴,時代的貝塔已經遠離,不在社會經濟發展方向上的價值堅守終究成為價值陷阱。

60年代週期股之後,美股市場取而代之的主導板塊是消費。這個時期多重因素疊加,造就了美國“大消費時代”的出現,這又是時代的貝塔。一方面,美國的重工業投資時代結束,居民儲蓄率下降消費佔GDP比重不斷攀升,另一方面,第二次世界大戰後第一批“嬰兒潮”出生的人羣20世紀60年代開始進入青年,形成巨大的購買力,第三,美國曆史上的房地產週期還沒有開啟。1970年底,美股市值最大的10個公司分別是:IBM(信息科技)、美國電話電報公司(通信)、通用汽車(可選消費品)、埃克森美孚石油(能源)、柯達(信息科技)、西爾斯(可選消費品)、德士古公司(能源)、通用電氣(工業)、施樂(信息科技)、杜邦(原材料)。與之前相比,最大的變化是多了幾個科技公司,其中的柯達和施樂都屬於消費電子公司。也是在這個過程中,1970年下半年到1972年底,美股爆發了著名的以龍頭消費股為主要構成的“漂亮50”行情。

美股大消費時代中間出現過一次“逆流”,就是1973年和1978年的兩次石油危機下,通脹(滯脹)導致名義經濟增速高企,國際原油價格持續上升導致美股能源股一枝獨秀。到1980年底,美股市值最大的10個公司分別是:IBM(信息科技)、美國電話電報公司(通信)、埃克森美孚石油(能源)、阿莫科公司(能源)、斯倫貝謝(能源)、美國標準石油公司(能源)、美孚公司(能源)、雪佛龍(能源)、大西洋富田公司(能源)、通用電氣(工業)。市值前10大公司中,7個是石油能源公司,在石油危機下,再強的擇股能力,誰又能跟時代抗衡呢。

1982年以後,石油危機與高通脹對全球經濟的影響開始消退,各國利率普遍趨勢性下行。美股行情再次回到了“大消費時代”邏輯,80年代開始一直到90年代中期,“大消費時代”增添了新的時代貝塔,那就是隨着中國的改革開放、兩德統一、東歐劇變、蘇聯解體,社會主義國家的市場打開了大門,西方資本主義國家的消費產品和消費文化開始進入社會主義國家,一個巨大的全球化紅利時代開啟。在這個過程中,以可口可樂、寶潔為代表的美國消費品企業海外營收佔比持續提升,可口可樂公司的ROE從80年代初期的20%左右上升到90中後期的近56%,70年代“漂亮50”時期的可口可樂是價值股,而80年代到90年代的可口可樂絕對是成長股,兩者不可同日而語。1990年底,美股市值最大的10個公司是:IBM(信息科技)、埃克森美孚石油(能源)、通用電氣(工業)、高特利集團(必需消費品)、施貴寶(醫療健康)、默克(醫療健康)、美國電話電報公司(通信)、可口可樂(必需消費品)、寶潔(必需消費品)、南方貝爾(通信)。消費品公司佔比大幅提升,必需消費板塊在1990年底成為了美股市值佔比最大的行業板塊。

如果重工業投資需求增長會不斷減弱一樣,人們對日常消費品、普通消費品的需求增長也會不斷減弱,隨着人均收入的不斷提高,絕大多數消費品的需求都會逐漸飽和,需求收入彈性不但降低。需求收入彈性指收入增長1%時,商品需求能夠增加*%,如果*>1,則認為商品是富有彈性的,意味着商品需求的增長會高於收入增長,而對絕大多數普通消費品而言,需求收入彈性不斷降低,意味着居民收入在增長,但是對這類消費品的需求增長會不斷降低。大約在1995年以後,美股必需消費板塊就基本沒有了超額收益(有絕對收益),一直到當前2021年8月都這樣。1995年以後取代大消費的是科技板塊,包括信息科技和生物科技,前者名氣更大。隨着計算機與互聯網信息技術路線的完全明晰,美股歷史上著名的科技股浪潮和互聯網泡沫開始出現,2000年底信息技術板塊在美股的總市值佔比排名第一,佔比26%遠超第二名。2000年底美股市值最大的10家公司分別為:通用電氣(工業)、思科(信息科技)、微軟(信息科技)、埃克森美孚石油(能源)、輝瑞(醫療健康)、花旗(金融)、沃爾瑪(必需消費品)、美國國際集團(金融)、默克(醫療健康)、英特爾(信息科技)。

2000年3月納斯達克指數見頂後,互聯網泡沫破滅,美股科技指數和市場整體同時大跌。從2001年到2007年金融危機爆發前,中國經濟的崛起改變了全球經濟發展格局,也改變了美股自身的運行趨勢,這又是一個時代的貝塔。2001年中國加入WTO以後,開始了中國的重工業投資時代,後面連續多年固定資產投資增速始終保持在30%以上,從2002年開始包括原油、銅等在內的幾乎所有國際大宗商品價格都突破了此前的歷史最高水平,並持續上行,全球經濟進入到了戰後除五六十年代以外的第二波高增長繁榮期。對美國經濟而言,這形成了巨大的外需和輸入性商品價格抬升,在2002年到2007年的美股行情中,美國的週期股板塊迎來了第二春成為了表現最好的行業板塊。老牌週期股公司美國鋼鐵在這個階段股價漲幅近20倍,站在2000年初的美國投資者在歡呼新經濟之時,或許很難想象到,這樣一個19世紀卡耐基時代的公司,居然在21世紀的互聯網時代成為了領漲公司,這就是貝塔的力量。而美國鋼鐵的同行兄弟公司伯利恆鋼鐵則沒有那麼幸運,這個曾經是利弗莫爾成名戰的公司,於2001年申請破產保護,如果能再扛兩年,或許也能起死回生。

1990s年代到2000s年代中間美股市場還穿插着一段大金融行情。得益於美國曆史上最強的房地產週期,美股金融板塊從1991年開始一直到2006年有持續的超額收益,這段時間也是金融股在美股歷史上最強勢的一輪行情。次貸危機和金融危機以後,美股金融板塊開始了十幾年的持續跑輸大盤行情。實際上,不僅僅是美國,其他各國股市的銀行板塊都如此,在本國房地產週期結束後,銀行板塊似乎無一例外都是持續跑輸大盤。這種共性的背後應該説是存在邏輯的,那就是對於金融企業而言,無論是銀行、證券公司、基金公司、保險公司,規模都是第一位重要的,無論什麼金融衍生品,前提是要有足夠規模的底層資產。而離開了房地產之後,各國商業銀行似乎都沒有找到更好的信用擴張渠道,銀行股持續跑輸大盤和低估值的背後,是其在新經濟時代間接融資的商業模式受到了質疑。

金融危機以後最近的十年多時間裏,讀者都比較熟悉,美股市場表現最好的是科技股,其次是醫藥股。這個時代中,一方面,幾乎所有傳統的需求,無論是投資的還是消費的,基本上都飽和了,很難再有增長,有增長的都是“新產品”、“新技術”、“新模式”,經濟社會發展到了另一個新的“供給創新需求”的階段。另一方面,移動互聯網、大數據、雲計算、人工智能的快速崛起,在技術層面給了科技創新以大可能,新的東西不斷出現。2020年底美股市值最大的10個公司是:蘋果(信息技術)、微軟(信息技術)、亞馬遜(可選消費)、谷歌(電信服務)、臉書(電信服務)、特斯拉(可選消費)、伯克希爾哈撒韋(金融)、維薩VISA(信息技術)、強生(醫療保健)、沃爾瑪(必需消費)。

美國股市是發達資本主義國家股市的領導者、帶路人,是帶節奏的,日本、德國等國股市則更像是跟隨者、補充者。經濟發展階段和規律是相似的,股市表現的脈絡也有跡可循。1975年底日本股市市值最大的10個公司是:豐田汽車、新日本製鐵、松下公司、東京電力、日產汽車、索尼公司、日立公司、三井住友銀行、第一勸業銀行、三和銀行。日本鋼鐵公司也曾經叱詫風雲,日本的消費電子公司更是幾代中國人年輕時的回憶。1985年廣場協議後,日元升值日本房地產週期大爆發,到1989年底日經225指數高點時,日本股市市值最大的10個公司變成了:日本電報電話、日本興業銀行、三井住友金融集團、日本富士銀行、KK東京三菱銀行、第一勸業銀行、東京電力控股、三和銀行、豐田汽車、野村控股(券商)。市值前十大公司中有6家銀行、1家券商,共7家金融公司。在隨後所謂的“失去的十年”、“失去的二十年”中,日本經濟不斷轉型升級,日本股市結構也在不斷變化。到2020年底,日本股市市值最大的10個公司變成了:豐田汽車(可選消費)、軟銀集團(電信服務)、基恩士(信息技術)、索尼集團(可選消費)、日本電報電話(電信服務)、迅銷公司(可選消費)、中外製藥(醫療健康)、任天堂(電信服務)、日本電產(工業)、第一三共(醫療健康)。前十大市值公司中,主要是消費、科技、醫藥公司,一家金融股也沒有了。

中國股市的板塊輪動脈絡

回到A股市場,最近這段時間的市場表現,讓很多人感覺市場“不太價值”。所謂的“不太價值”只要是指A股市場“不看估值”,部分估值已經很高了的品種還在上漲,而部分估值非常低的品種則一直趴着不動。但仔細想想,A股市場又什麼時候認真地“看過估值”呢?!最近兩三年地產股行情表現不太好,可是在A股建立之初,1992年南巡講話之後,中國房地產業迎來了其發展的一個高峯,全國各地開始興辦開發區,全國興起了一片房地產開發的巨大熱潮,地產股是90年代中期最強勢的行業板塊。現在大家覺得銀行股估值實在太低了,可銀行股在2003年到2007年之間別譽為“永恆的成長行業”,隨便什麼行業發展,最後都會兑現到銀行業績的成長上,2007年牛市中很多銀行股也是50、60倍PE,當時的PB跟現在銀行股的PE差不多。變化的並不是A股市場的投資者,變化的是市場所處的時代。

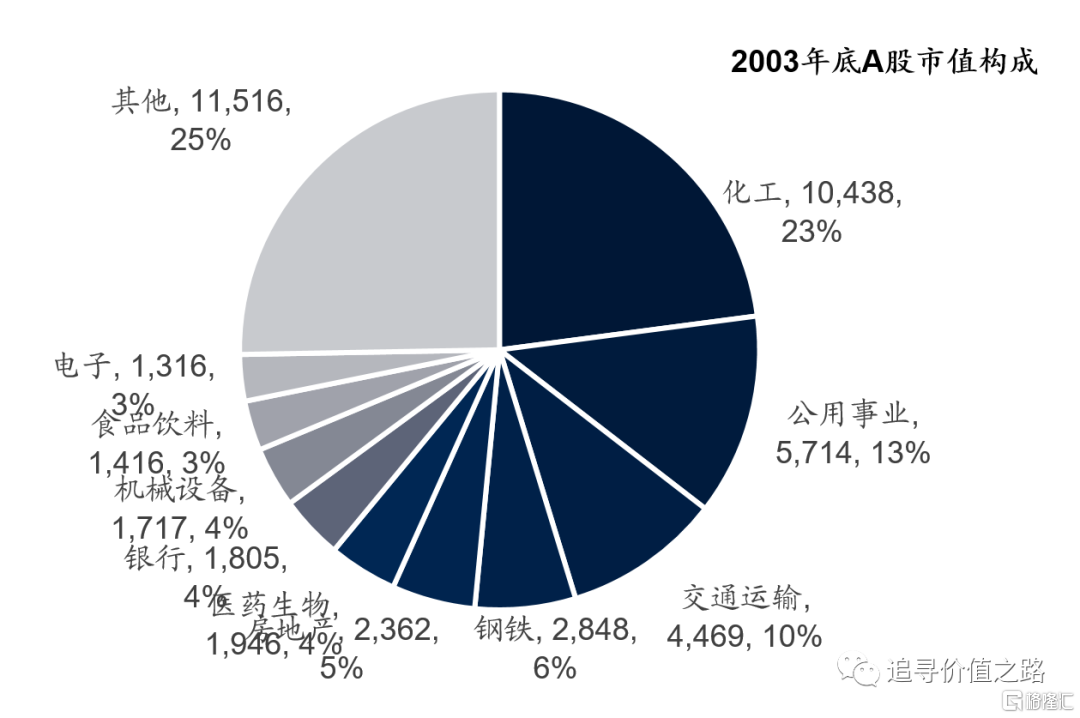

2001年中國入世以後,一直到2007年前,A股市場的行情特徵是從“五朵金花”到“煤電油運”再到“煤飛色舞”,整體就是重工業順週期板塊的行情。2003年底A股的總市值構成中,化工行業佔比排第一,其次是公用事業、交通運輸、鋼鐵、房地產等。這樣的行業市值分佈狀況與前文中我們看到的50年代末期美股的行業市值分佈,是不是有異曲同工之妙。

“五朵金花”行情:固定資產投資高速增長下,以鋼鐵、汽車、金融、石化、電力五大行業龍頭企業為首的大盤藍籌股成為2003年整個市場的旗幟。“煤電油運”行情:在當時全國各地出現了斷電拉閘和運力緊張的情況,國家各項政策都重點保障“煤電油運”,煤炭、電力、石油、交運。“煤飛色舞”行情:煤指的是煤炭,色指的是有色金屬,煤飛色舞形容股市中煤炭和有色金屬板塊大幅上漲。2007年經濟過熱和2009年危機後的復甦,出現了兩輪煤飛色舞行情。

金融危機以後,2009年到2015年這段時間,是中國經濟的轉型時期,也是A股市場的轉型時期,傳統經濟發展模式眼看是越來越不行了,新的經濟發展模式還在摸索,股市結構表現“大幅震盪、反覆輪動、來回切換、波動很大”。這個階段的A股市場行情特徵,有點類似於美股70年代的轉型階段。

2009年到2010年,傳統週期板塊在四萬億政策刺激下再度大幅崛起,市場期待中國經濟新一輪上行週期的開始,可惜沒有等到,2011年下半年開始傳統經濟板塊全面回落。2010年以蘋果產業鏈為代表,A股市場科技股起來了,A股市場在2000年全球互聯網浪潮時也有過自己的科網股泡沫,但當時真的是完全主題炒作,A股市場並沒有真正的科技龍頭公司,2000年3月美股互聯網泡沫破滅後,一直到金融危機前,A股科技板塊總體上是持續跑輸大盤的,也是從2010年這個時點開始A股市場科技板塊開始有了像樣的具有競爭力的龍頭公司。

2012年經濟增速下滑中政策開啟了“二次刺激”,2012年年底到2013年初,以銀行地產為代表的低估值順週期板塊大爆發,行情持續了大概兩個月。到2013年,經濟增速上行再次被證偽,市場風格全面切換到以傳媒行業為代表的創業板行情,市場風格第一次大切換。2014年,國家提出“一帶一路”合作倡議,以“中”字頭建築類公司為代表的低估值板塊再度爆發,2014年11月底央行超預期降息,金融板塊又大爆發,這使得2014年的行情特徵與2013年截然不同,市場風格第二次大切換。正當市場投資者在討論“估值拉平”、牛市的棋手是券商時,一進入2015年市場風格再度大變,以創業板為代表的新興產業和小市值公司表現遙遙領先,市場風格第三次大切換。

2016年供給側結構性改革開始後,大市值龍頭公司盈利能力顯著回升,市場風格迎來第四次大切換。2016年以後A股市場轉型基本完成,大開大合的波動、輪動、切換算是階段性吿一段落了。2016年以後A股市場的行情特徵,一條主線是“價值投資的春天”,傳統行業龍頭公司在產業集中的過程中,盈利能力持續提升,另一條主線是“科技創新大時代”,以數字浪潮和能源革命為代表的新興產業不斷崛起。

在交流中不少投資者會問,當前A股市場估值再次分化很大,類似2012年底和2014年這樣的“市場大轉身”、低估值板塊行情大爆發會不會重現呢?我認為可能性很小。市場運行背後的時代環境已經完全變了,2012年和2014年時當時的市場投資者可能還沒有完全意識到經濟發展階段和模式已經完全發生了變化,多少還抱有一些以往週期輪迴均值迴歸的想法,這才有了當時短期內如此有爆發力的行情。這種情況在2018年年初最後一次出現,而隨着2018年初“新週期”的證偽,到目前來看,市場對新發展階段、新發展理念、新發展格局有了更加充分和深刻的認識,再要去押注經濟增速重新走上行週期的已經基本沒有了,市場對未來中國經濟中長期發展前景都有了較為一致的預期。這也是為什麼2021年以來雖然全球大宗商品價格屢創新高,PPI同比增速已經超過了前兩輪復甦期(2009到2010年、2016到2017年),但是利率卻在不斷下行,非但是中國,全球利率都是類似表現,因為有了學習效應之後市場的遠期預期一致了。

二、偉大的時代孕育偉大的投資家

投資史中最激動人心的時刻,無疑是有思想準備的投資家,遇到了快速發展的時代機遇。

巴菲特:股神超額收益曲線

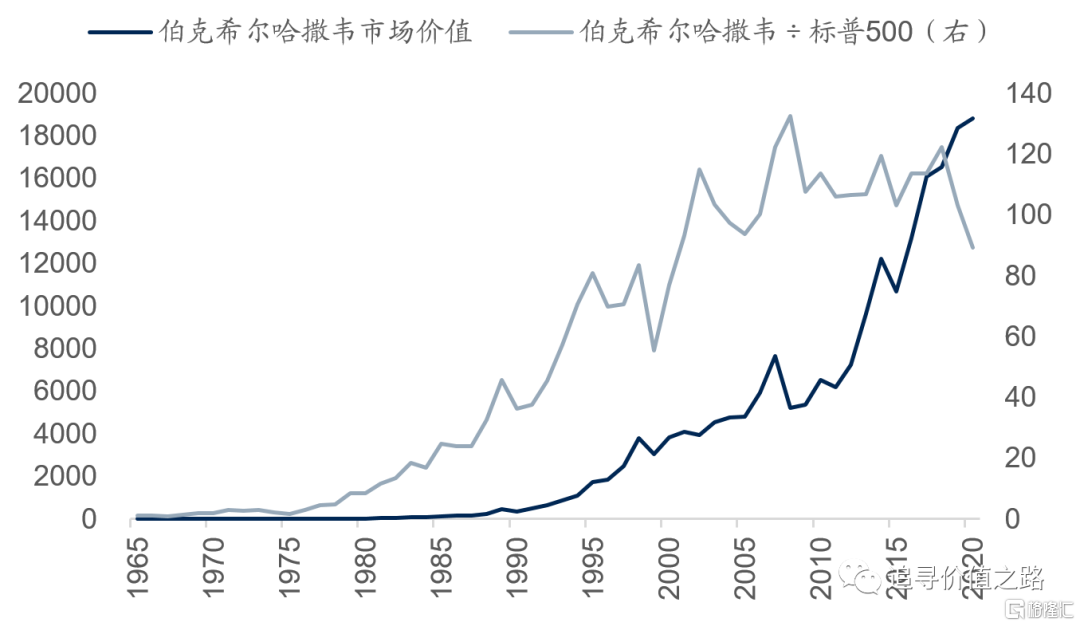

巴菲特是當今世界普遍所公認的最成功的投資家,創造了前無古人後無來者的長期投資業績,從1965年到2020年,55年時間裏,伯克希爾哈撒韋公司按市場價值算累計增長28104倍(年化收益率20.0%),同期包標普500全收益(即包含股息)指數累計增長233倍(年化收益率10.2%)。(數據來源:《伯克希爾哈撒韋公司2020年致股東的信》)

巴菲特的成功無疑跟美國經濟的崛起密不可分,按我們現在的説法,就是賭對了國運。對於這一點,巴菲特自己也經常提及,巴菲特的投資中雖然也有海外頭寸,但絕大部分(近90%)倉位都在美國市場。2009年金融危機爆發後最灰暗的時期,伯克希爾哈撒韋公司收購美國伯靈頓北方聖太菲鐵路公司,成為截至當時伯克希爾公司歷史上最大的一宗收購。巴菲特原話稱這筆交易是,“把所有的賭注都押在美國經濟的未來上”(“all-in wager on the economic future of the United States.”)

簡單説一個人的投資成功是賭對了國運,這有點“凌空蹈虛”的感覺。如果我們對巴菲特所有的投資案例持倉個股進行系統的剖析,就會對巴菲特的投資究竟成功在哪裏,有更加深刻的理解。我們對巴菲特的投資收益率做了分解,以淨資產計算,截至2020年底,伯克希爾哈撒韋淨資產累計增長約4400億美元,這其中股市(二級市場)中累計(最大)的市值增長約2498億美元,佔比約57%。剩下的43%中,可能包含:當年實現的收益(這個無法體現在前述算法中)、未上市公司收益(如1972年巴菲特收購的喜詩糖果公司就是非上市公司)、非資本利得淨資產增長(包括股本擴張、保險公司自身經營活動等)。

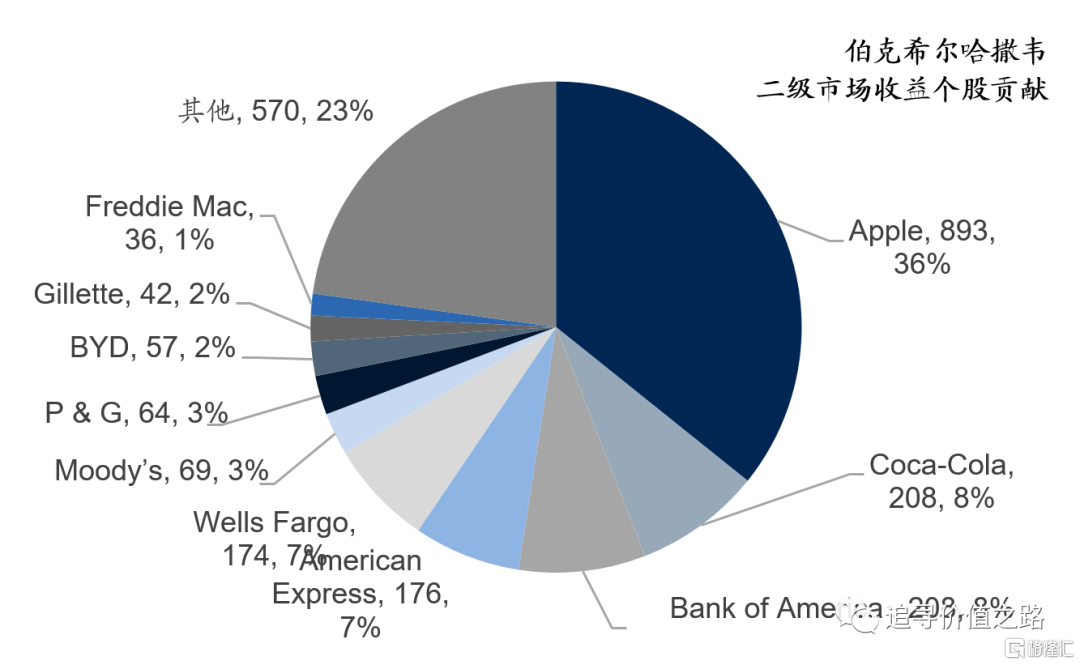

2498億美元二級市場累計(最大)收益中,收益最大的10個股票投資(蘋果公司、可口可樂、美國銀行、美國運通、富國銀行、穆迪公司、保潔公司、比亞迪H股、吉列公司、房地美)合計收益(最大)1928億美元,佔比77%(具體參見下圖),頭部集中效應非常明顯。

在技術處理細節上,利用持倉市值口徑測算收益率,最能反映巴菲特在公開市場的投資表現,但可能存在如下問題,這裏提請讀者注意:(1)私有化公司的影響:投資的上市公司私有化後,其收益將不再納入持倉市值口徑的統計中。而該收益在賬面價值口徑的統計中仍然體現。持倉市值口徑未納入這部分私有化公司的收益表現。(2)減倉或清倉股票的影響:由於持倉市值只定期披露時點數據,對於兩次披露之間的已實現投資收益,持倉市值口徑難以進行精確計算。(3)本金變化的影響:由於伯克希爾的保單承銷業務和其他主營業務帶來不斷增長的現金流,伯克希爾投資業務的本金難以精確計算。(4)增發與回購的影響:伯克希爾的股本數量早期維持在110萬股左右,90年代增發B類股後,等效股份數量緩慢增長至2018年的160萬股,經過近兩年回購,等效股份數量目前約154萬股。(5)分紅的影響:伯克希爾自1967年以來就沒有宣佈過現金股息,分紅對收益率的計算基本無影響。

在上述分解中,我們可以發現,按名義價值算,蘋果公司是巴菲特歷史上賺錢最多的股票投資。但也要注意這是名義價值,蘋果公司是巴菲特2016年才首次建倉的,當前物價條件下的1美元顯然與70年代的1美元價值量不同。除了蘋果公司以外,巴菲特其他重要的成功投資案例中,從1988年巴菲特首次建倉可口可樂,到2019年收益率最高時,累計收益率1604%。1994年首次建倉美國運通,到2019年收益率最高時,累計收益率1367%。

可以看到,巴菲特投資的行業分佈非常集中,那就是“消費”和“金融”。

所謂成也蕭何、敗也蕭何,伯克希爾哈撒韋公司的投資收益,從2001年至2020年,整整20年相比標普500全收益指數是沒有超額收益的,且2008年金融危機以後是持續跑輸大盤的。從2009年初到2020年底,伯克希爾哈撒韋公司的市場價值增長是260%,而同期標普500全收益的漲幅是434%。為什麼會這樣?前文我們提到過,美股的必需消費板塊的鉅額超額收益在1982年至90年代中期,1995年以後就沒有了超額收益。美國金融板塊超額收益時間段是從1991年到2006年次貸危機前。2008年金融危機以後,美股必需消費和金融兩個板塊都是跑輸大盤的。

巴菲特的持倉裏沒有醫藥股、除了蘋果公司基本沒有什麼科技股。在美股必需消費和金融兩個板塊性的貝塔超額收益沒有了之後,即使是股神也很難避免跑輸大盤的情況出現。如果沒有2016年投資蘋果公司,伯克希爾哈撒韋公司的超額收益曲線可能會更難看。

彼得林奇:大消費時代紅利

另一位著名的美國投資家是彼得·林奇(Peter Lynch),林奇可能是影響力最大的公募基金基金經理了。

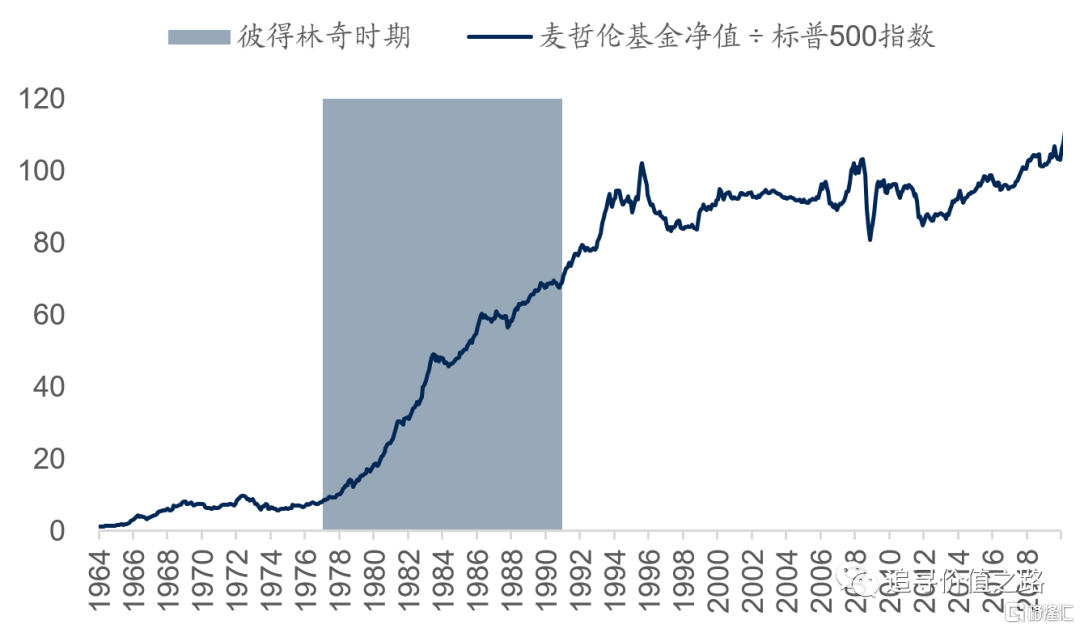

彼得林奇1977年接管麥哲倫基金,1990年退休。從1976年底起算,到1990年底,麥哲倫基金淨值累計增長25.7倍,年化複合收益率約26.5%,同時期標普500指數累計增長207%,年化複合收益率8.3%。在彼得林奇執掌期間,麥哲倫基金幾乎是持續跑贏標普500指數的(見下圖)。

(注:因為數據可得性問題,這裏用的是標普500指數,而不是包含股息紅利的標普500全收益指數收益率,考慮到股息率,平均下來標普500全收益指數每年收益率大約比標普500指數高2%左右,但這並不影響基本結論的成立。)

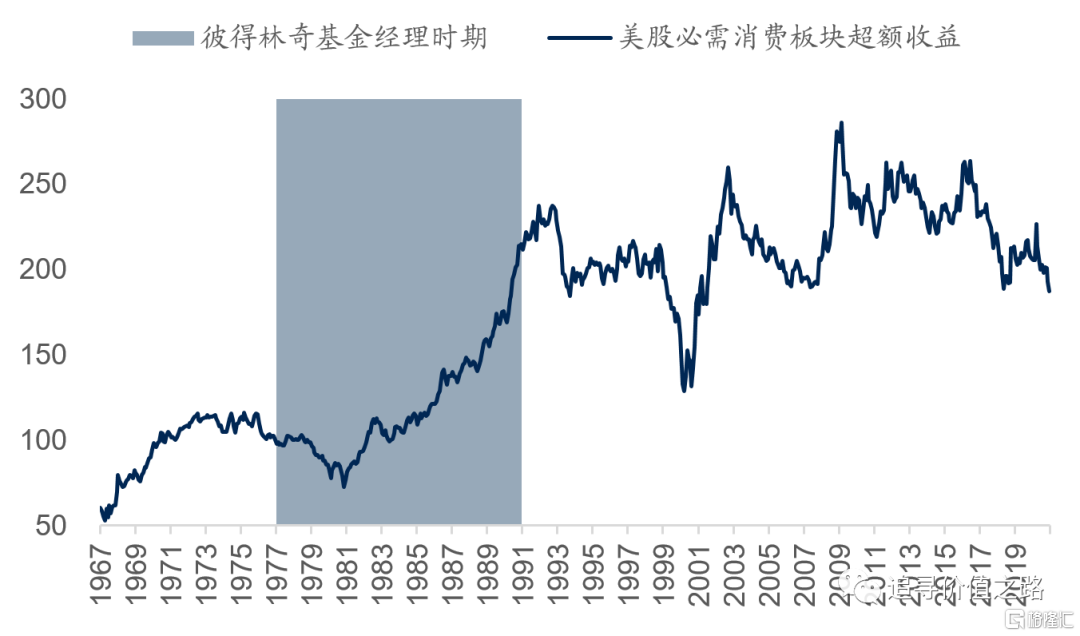

從彼得林奇寫的幾本著作中(包括《戰勝華爾街》、《彼得·林奇的成功投資》等),我們可以知道,彼得林奇的投資風格主要集中在消費股中,他提倡從日常生活中獲得投資機會的靈感。而他管錢的時代也正好是美股的“大消費”時代,時勢造英雄,一點不錯。

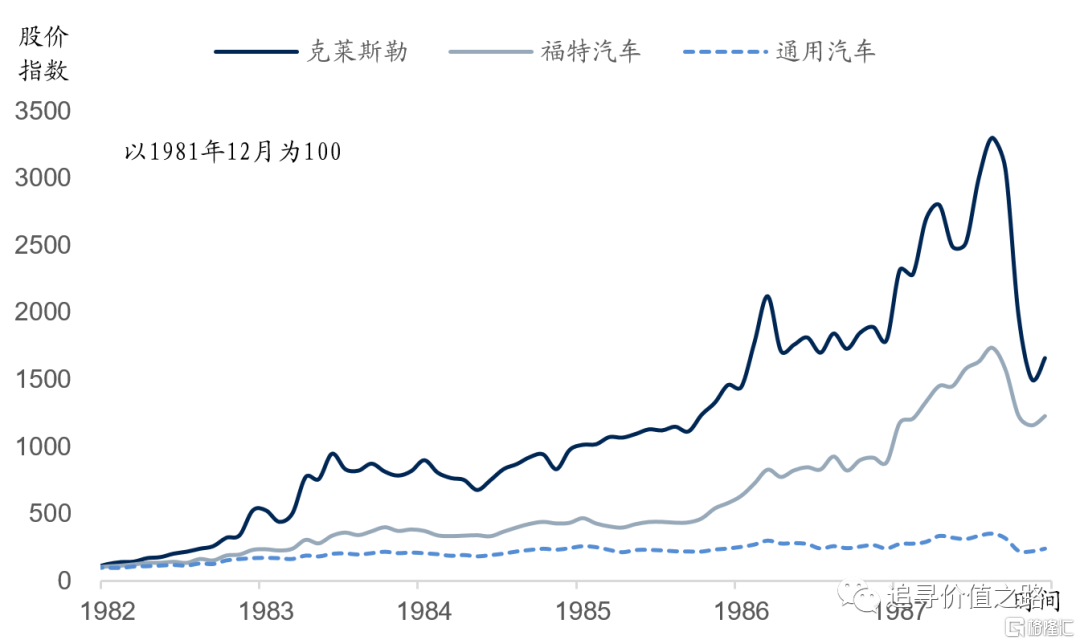

消費股裏面,尤其是汽車股是彼得林奇的最愛。他自己的著作中説過,“從1982年到1988年這整整六年裏,在麥哲倫基金前5大重倉股中,這3家汽車公司(指通用、福特克萊斯勒)中至少2家,有時3家公司股票都是前5大重倉股。正是這少數幾家汽車公司股票上獲得的鉅額盈利,才讓麥哲倫基金業績出類拔萃。”(參見彼得林奇著《戰勝華爾街》)可以説,是汽車股成就了彼得林奇。

造就汽車股大行情的邏輯是多方面的,有一種天時地利人和共振的感覺。一方面,作為可選消費品種貝塔屬性加強的品種,汽車股享受到了時代的大紅利,利率下降對汽車有很大的刺激作用。另一方面,80年代以後原油價格的大幅下降,使得汽車股的又享受到一層利好。最後,在70年代到80年代間,美國的汽車行業開始出現危機,在歐洲和日本汽車的圍攻下,三大汽車公司的市場份額不斷下降。市場非常悲觀,認為美國汽車產業已經走到了奔潰的邊緣。極低的股價使得汽車股後續有了很大的上漲空間。

個股選擇上,彼得林奇主要看好福特汽車和克萊斯勒汽車公司,以及歐洲汽車公司沃爾沃,不看好通用汽車公司,林奇説道:“我從來不會持有太多的通用汽車股票,即使是在當時汽車行業一片大好的年代裏。因為我可以把通用汽車公司稱為一個糟糕的公司,這種稱呼已經算是最客氣的了。”事實也確如彼得林奇所言,在1982年至1987年的大行情中,克萊斯勒汽車和福特汽車都是十倍股的大牛股,而通用汽車公司股價也有上漲,但上漲幅度遜色太多。

從彼得林奇在汽車股上的巨大成功,也可以看出到底什麼是投資中的貝塔,什麼是阿爾法。貝塔就是80年代初這段時間內,美國的汽車股板塊開始漲了,阿爾法就是彼得林奇選出了汽車股中漲幅最大的股票克萊斯勒。

彼得林奇在1990年光榮退休了,美國消費股的超額收益也在1995年左右結束了。如果一直幹下去,面對1995年以後美國股市如日中天的科技股浪潮,消費風格的彼得林奇還能繼續跑贏市場嗎?歷史不能假設,但可以讓讀者無限遐想。

三、產業升級,當下的時代主題

當今世界正經歷百年未有之大變局,一方面新一輪科技革命和產業變革深入發展,另一方面國際環境日趨複雜經濟全球化遭遇逆流,同時中國經濟進入過從人均GDP一萬美元邁向兩萬美元的新發展階段。這三者的交匯,構成了當下最大的時代特徵。

新一輪科技革命和產業變革深入發展,要求我們發展壯大戰略性新興產業,加快解決科技“卡脖子”問題;國際環境日趨複雜經濟全球化遭遇逆流,要求我們堅持擴大內需這個戰略基點,加快構建雙循環新發展格局;人均GDP一萬美元以上,經濟發展模式開始轉變,要求我們以創新驅動、高質量供給引領和創造新需求。

對資本市場投資而言,我們認為產業升級是未來最重要的發展方向。產業升級可以構築中國經濟發展新優勢,是中國經濟轉型的必由之路。一方面,以產業創新升級為突破口,培育新興產業,形成經濟新的增長點,能夠幫助我們擺脱傳統經濟發展動能下降的困境,推動經濟的高質量、可持續增長。另一方面,要解決各類“卡脖子”和瓶頸問題,也有賴於推動科技創新和產業結構升級。

產業升級的方向主要是兩個:一是發展戰略性新興產業,這主要集中在數字浪潮和能源革命兩個領域。二是傳統產業的結構優化與改造升級,實現企業高精尖發展、產業數字化普及。我們認為,產業升級是當下時代的貝塔,未來A股市場的投資機會將更多地集中在“內需、科技、綠色”三個方向之中。

股票投資,找對阿爾法如同挖到金子,找對貝塔如同選準富礦。兩者並不矛盾,在時代風口的行業中更容易找到牛股,在沒有貝塔的行業中不是不能找到牛股,而是難度巨大,再説也並不是非要在逆勢行業中找到牛股才能證明選股能力強。阿爾法與貝塔是對立統一的。

文中所有涉及個股標的,僅為公開數據統計彙總,不構成任何盈利預測和投資評級。

風險提示:宏觀經濟不及預期、海外市場大幅波動、歷史經驗不代表未來。