本文來自:鬱言債市

本報告城投平臺的判定標準,主要有兩個方面:首先看公司實際控制人,以判斷是否爲地方國企;其次看公司所從事業務,是不是幫助地方政府完成某項職能。

截至2021年6月30日,全國發債城投平臺共有2903家,較2021Q1增加35家。其中,天津高速公路集團有限公司、河北省高速公路開發有限公司、吉林省交通投資集團有限公司、四川省交通投資集團有限責任公司、湖北省鐵路建設投資集團有限責任公司等,存續債券全部到期的37家平臺被移出名單。蚌埠禹會建設投資有限責任公司、亳州文化旅遊控股集團有限公司、亳州交通投資控股集團有限公司、全椒全瑞投資控股集團有限公司、滁州市蘇滁現代產業園建設發展有限公司等,64家首次發債平臺被加入名單。

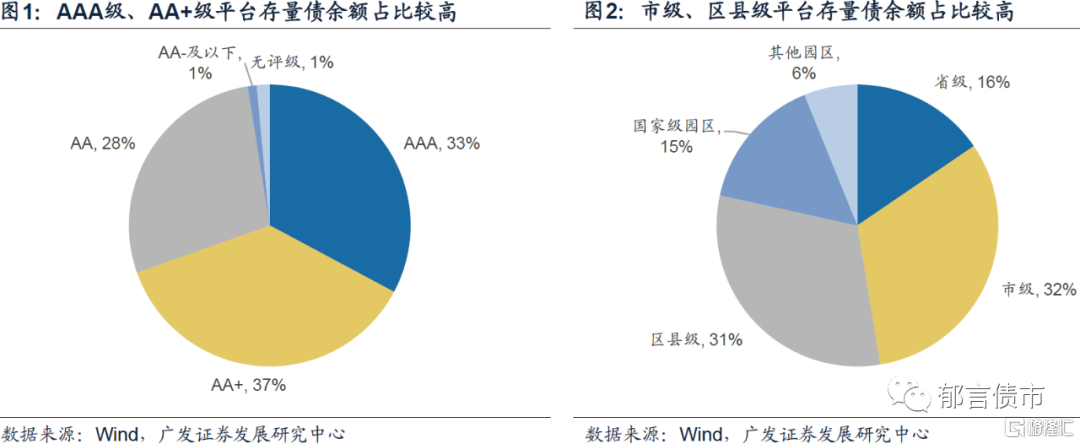

發債城投平臺存量債餘額爲121324億元。分主體評級來看,AAA級、AA+級平臺存量債規模較大,兩者合計佔比達69.6%,其次是AA級,佔比爲27.9%,AA-級及以下和無評級平臺存量債餘額佔比合計僅2.5%。分行政級別來看,市級、區縣級平臺存量債餘額佔比均在30%以上,省級平臺佔比爲15.5%。

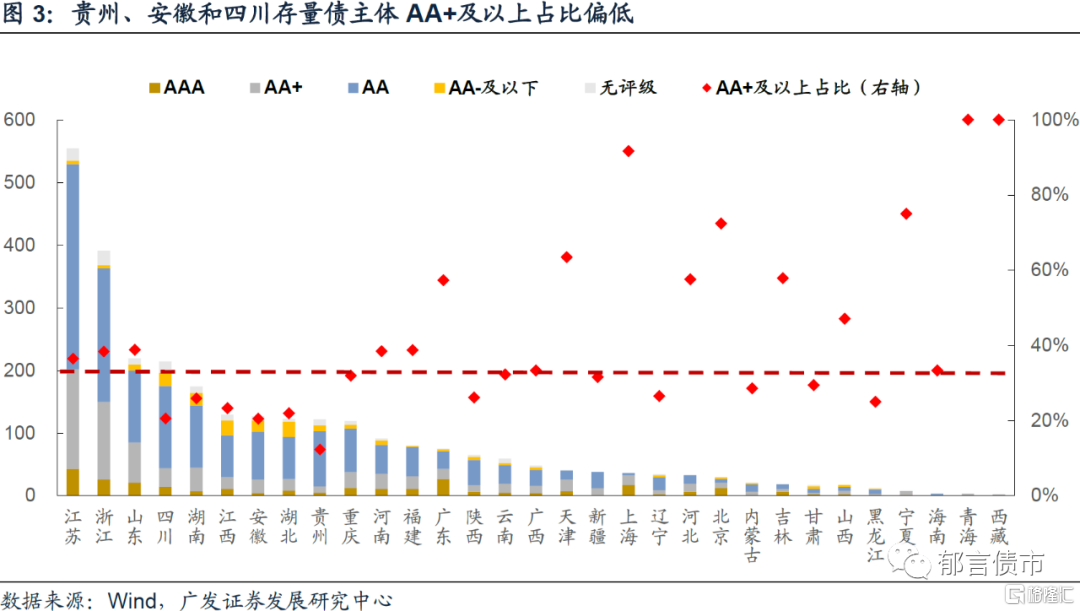

城投平臺分省份看,江蘇和浙江發債平臺個數仍處於領先地位,分別有554家、391家,且存量債主體AA+及以上佔比也均高於全國平均水平(34.0%),分別爲36.5%、38.4%。

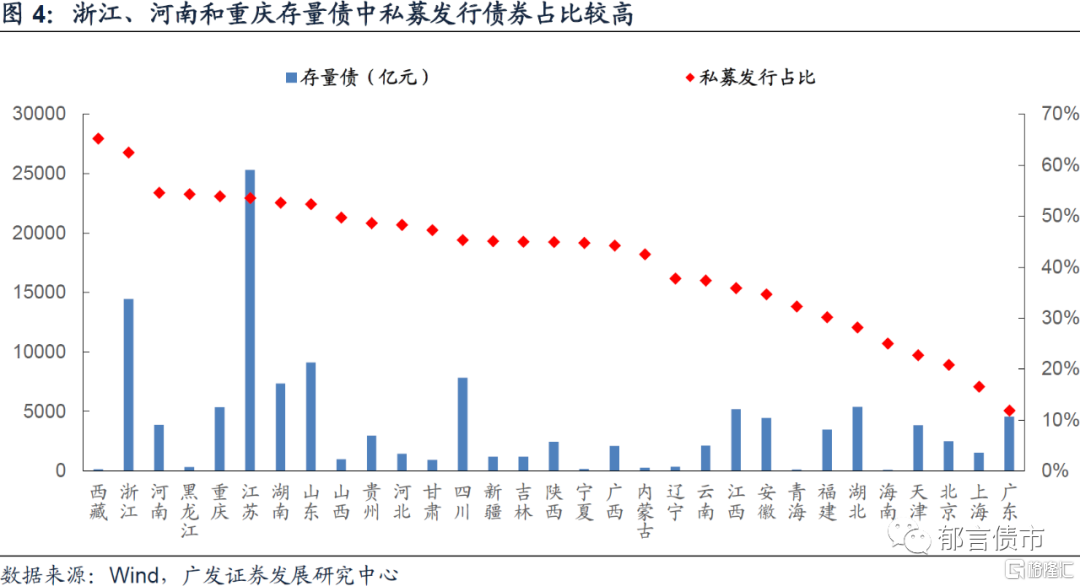

存量債分省份看,江蘇、浙江存量債規模位居全國前列,均在10000億元以上。而寧夏、西藏、青海、海南存量債規模較小,均在200億元以下。從私募發行城投存量債佔比來看,西藏排第一,佔比爲65.2%,主要系拉薩市城市建設投資經營有限公司存量私募債規模較大,共90億元;浙江次之,佔比爲62.5%;河南、黑龍江、重慶、江蘇、湖南和山東佔比也超過50%。而上海、廣東私募發行城投債佔比較小,均在20%以下。

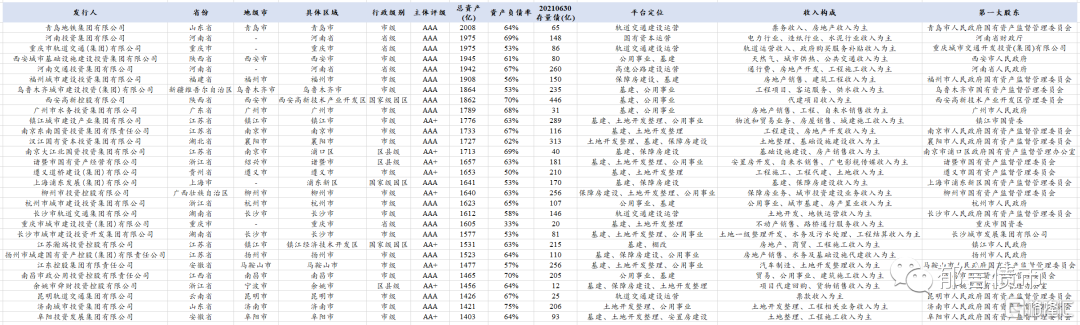

2021年上半年首次發債的城投平臺共有178家,涉及236只債券,合計發行金額達1482億元。

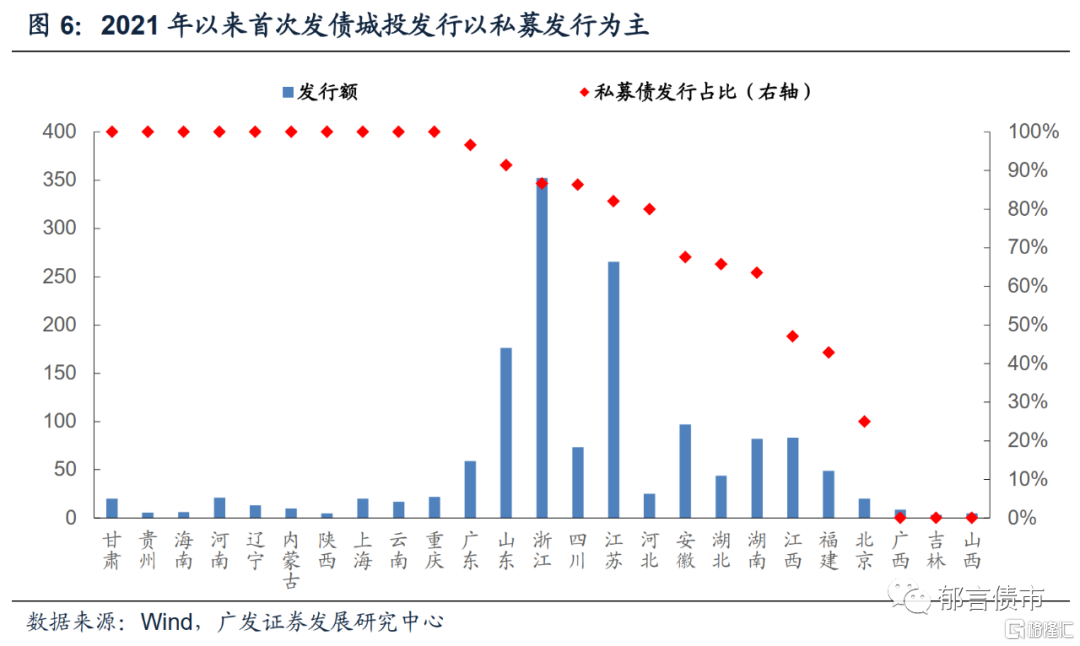

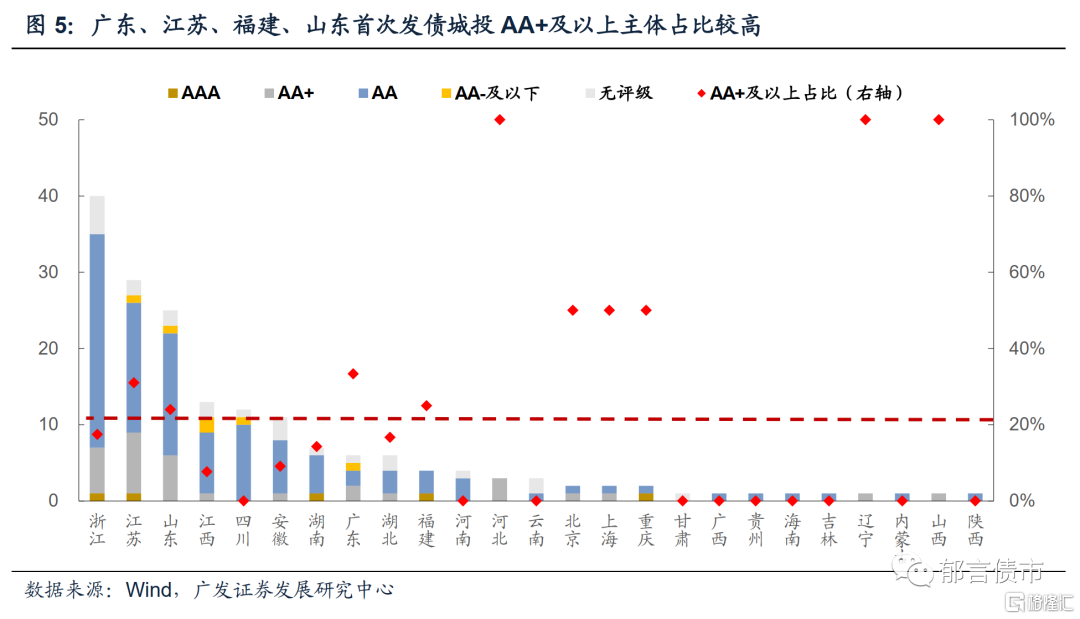

2021年首次發債城投平臺分省份看,主要分佈在全國25個省份及直轄市。其中浙江、江蘇、山東首次發債城投數量居全國前三位,分別爲40家、29家和25家;江西、四川、安徽首次發債城投數量介於10-15家之間;其餘省份首次發債主體數量均未超過10家。其中,廣東、江蘇、福建、山東主體資質較好,AA+及以上佔比均位於20%以上,而四川、河南等10個省份首次發債主體均爲AA+以下。

發行額分省份看,浙江、江蘇和山東2021年上半年首次發債城投發行額相對較大,均在150億元以上。且這些省份均以私募發行爲主,私募發行佔比均在80%以上。除江西、福建、北京、廣西、山西、吉林外,其餘省份2021年上半年首次發債城投私募發行佔比均在50%以上,其中甘肅、貴州、海南等10個省份佔比高達100%,不過這些省份發行額較小,均不超過25億元。