本文来自:郁言债市

本报告城投平台的判定标准,主要有两个方面:首先看公司实际控制人,以判断是否为地方国企;其次看公司所从事业务,是不是帮助地方政府完成某项职能。

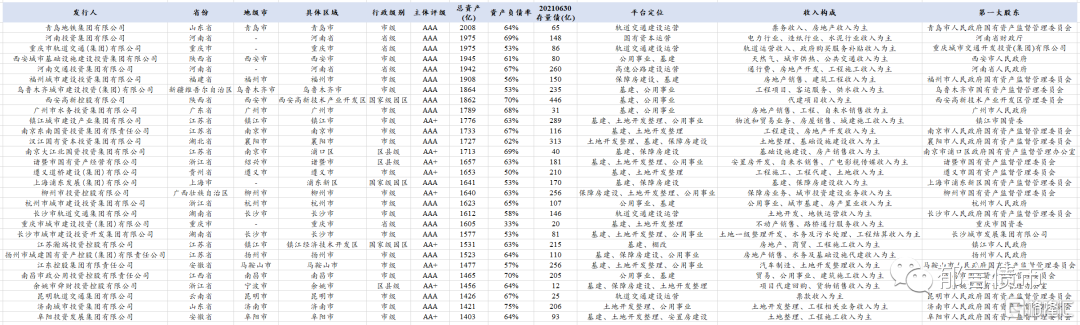

截至2021年6月30日,全国发债城投平台共有2903家,较2021Q1增加35家。其中,天津高速公路集团有限公司、河北省高速公路开发有限公司、吉林省交通投资集团有限公司、四川省交通投资集团有限责任公司、湖北省铁路建设投资集团有限责任公司等,存续债券全部到期的37家平台被移出名单。蚌埠禹会建设投资有限责任公司、亳州文化旅游控股集团有限公司、亳州交通投资控股集团有限公司、全椒全瑞投资控股集团有限公司、滁州市苏滁现代产业园建设发展有限公司等,64家首次发债平台被加入名单。

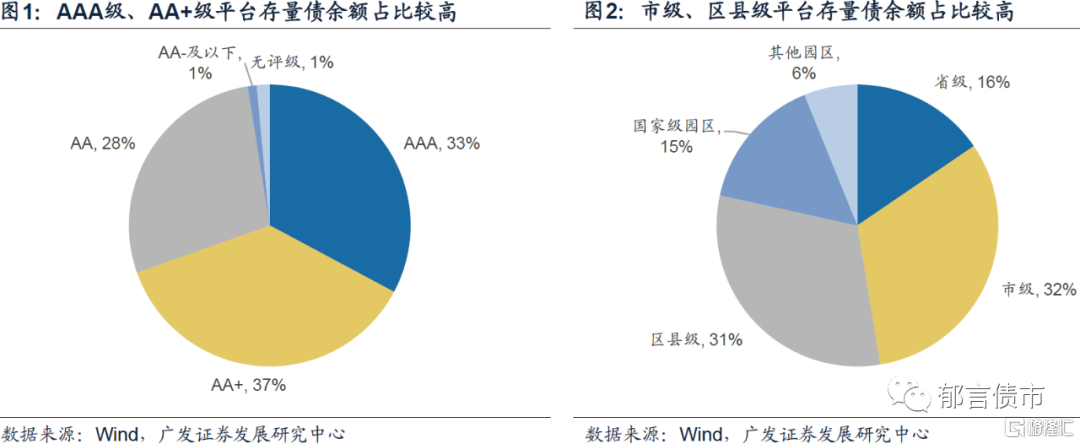

发债城投平台存量债余额为121324亿元。分主体评级来看,AAA级、AA+级平台存量债规模较大,两者合计占比达69.6%,其次是AA级,占比为27.9%,AA-级及以下和无评级平台存量债余额占比合计仅2.5%。分行政级别来看,市级、区县级平台存量债余额占比均在30%以上,省级平台占比为15.5%。

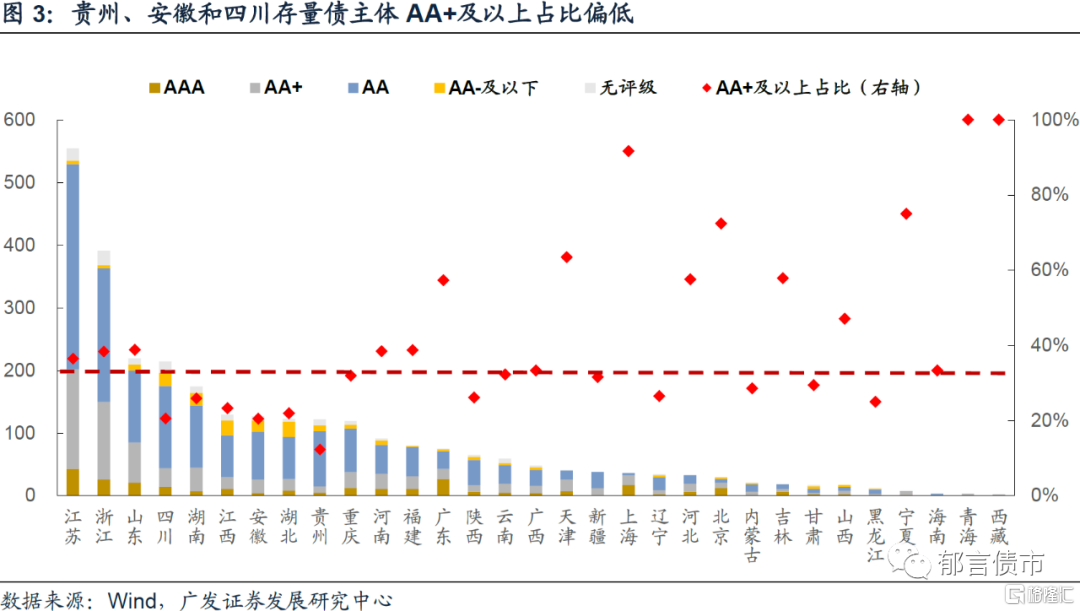

城投平台分省份看,江苏和浙江发债平台个数仍处于领先地位,分别有554家、391家,且存量债主体AA+及以上占比也均高于全国平均水平(34.0%),分别为36.5%、38.4%。

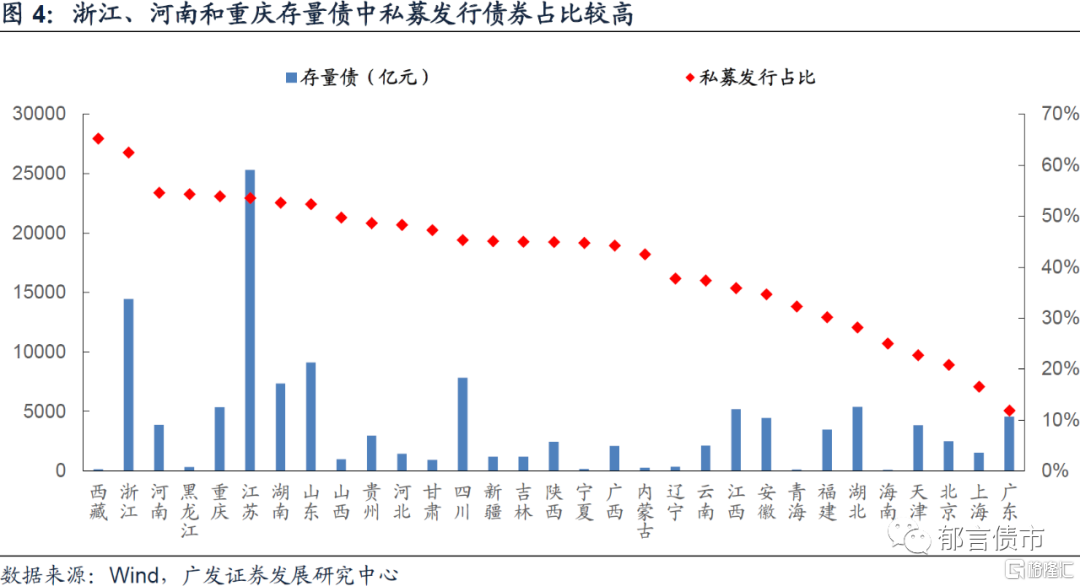

存量债分省份看,江苏、浙江存量债规模位居全国前列,均在10000亿元以上。而宁夏、西藏、青海、海南存量债规模较小,均在200亿元以下。从私募发行城投存量债占比来看,西藏排第一,占比为65.2%,主要系拉萨市城市建设投资经营有限公司存量私募债规模较大,共90亿元;浙江次之,占比为62.5%;河南、黑龙江、重庆、江苏、湖南和山东占比也超过50%。而上海、广东私募发行城投债占比较小,均在20%以下。

2021年上半年首次发债的城投平台共有178家,涉及236只债券,合计发行金额达1482亿元。

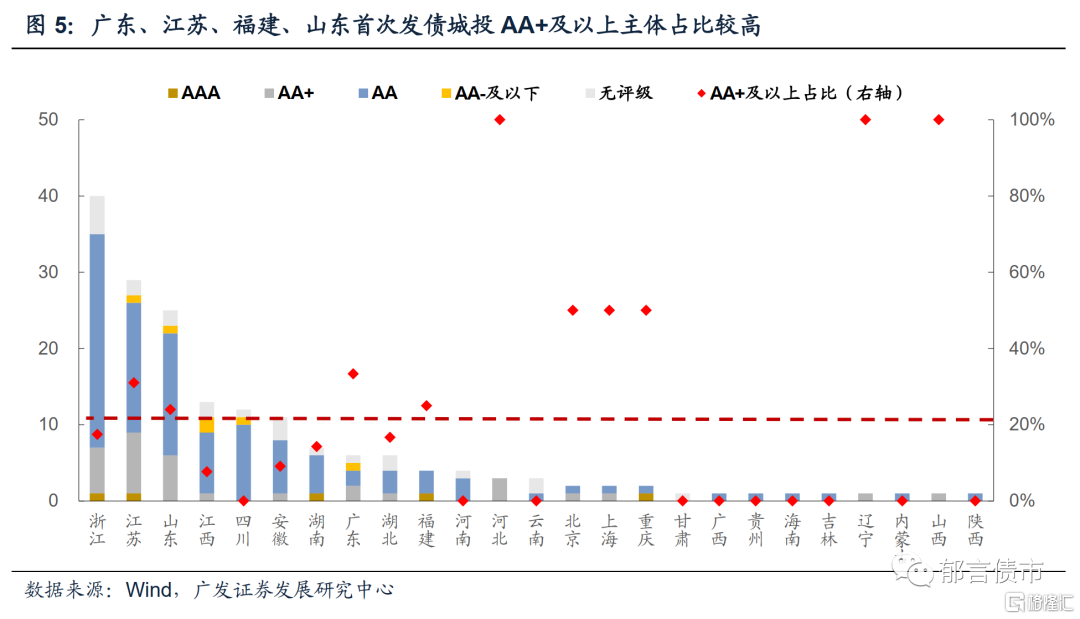

2021年首次发债城投平台分省份看,主要分布在全国25个省份及直辖市。其中浙江、江苏、山东首次发债城投数量居全国前三位,分别为40家、29家和25家;江西、四川、安徽首次发债城投数量介于10-15家之间;其余省份首次发债主体数量均未超过10家。其中,广东、江苏、福建、山东主体资质较好,AA+及以上占比均位于20%以上,而四川、河南等10个省份首次发债主体均为AA+以下。

发行额分省份看,浙江、江苏和山东2021年上半年首次发债城投发行额相对较大,均在150亿元以上。且这些省份均以私募发行为主,私募发行占比均在80%以上。除江西、福建、北京、广西、山西、吉林外,其余省份2021年上半年首次发债城投私募发行占比均在50%以上,其中甘肃、贵州、海南等10个省份占比高达100%,不过这些省份发行额较小,均不超过25亿元。