本文來自:宏觀葉話

專題研究

2011年末,10年期通脹保值債券(TIPS)收益率迎來負值,時隔近10年後的2020年初至今,10年TIPS收益率維持在負值區間波動,實際利率等於名義利率和通脹預期的差值,通常TIPS可以被用來近似估計美國實際利率的走勢。本文我們梳理了21世紀以來美國實際利率的波動週期,分析了影響它的長中短期因素,認為中短期因素將拉昇美國實際利率,而由於長期因素作用,實際利率仍將低於歷史平均水平,這對美國經濟、財政政策以及大類資產配置產生影響。

摘要

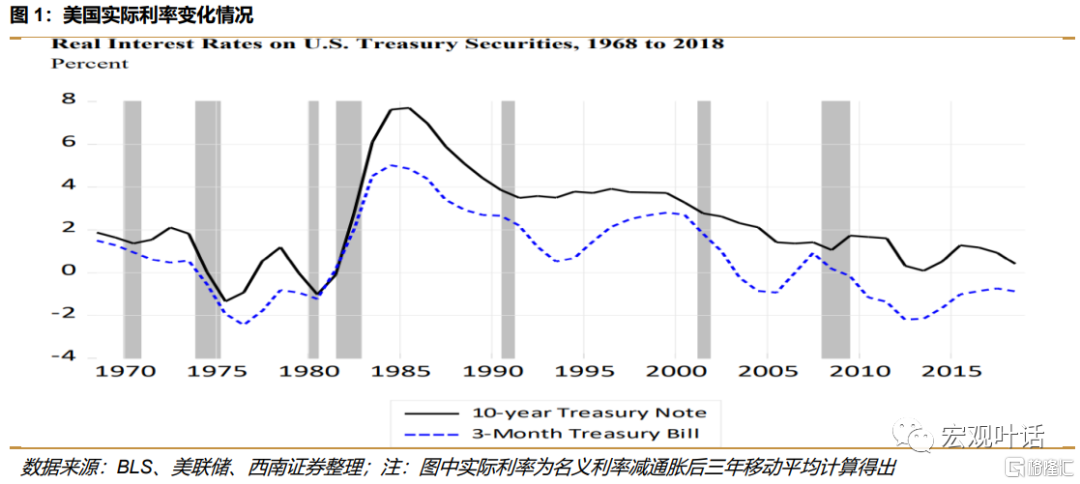

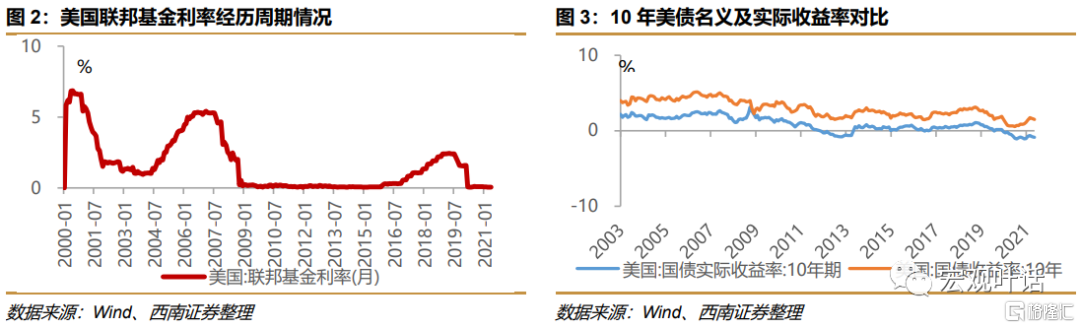

追溯美國實際利率的波動週期。從2000年起,美聯儲經歷了兩輪完整的加息降息週期,目前第三輪降息週期結束。第一輪降息:2001年1月-2003年6月,名義利率與實際利率同步降低;第一輪加息:2004年6月-2006年6月,實際利率受經濟增速拉動自2005年開始上升,由於通脹變化較小,實際利率的波動趨勢基本與名義利率相同;第二輪降息:2007年9月-2008年12月,實際利率從2007年9月底開始迅速下行,從短期實際利率看,下降趨勢持續到2013年,長期實際利率在此期間有所波動,但大體也處於下降趨勢;第二輪加息:2015年12月-2018年12月,短期實際利率有所回升,但仍維持在負值區間,長期實際利率自2013年後回升到2015年中開始回落;第三輪降息:2019年8月-2020年3月,2020年受疫情影響通脹率嚴重下挫,實際利率隨之下滑,長期實際利率於2020年1月跌入負值區間。總體來看,實際利率變動與名義利率變動趨勢趨同,在經濟不景氣時多處於下降趨勢,而經濟景氣時有所上行,但2000年後經過兩輪完整加息降息週期後,美國實際利率大趨勢走低沒有改變,目前長期實際利率仍為負。

影響美國實際利率的長、中、短期因素。長期決定性因素:美國經濟增速下降對近些年實際利率水平產生下行壓力,近幾十年,美國實際利率水平持續走低,後續隨着疫情的好轉,預計美國實際產出增長將在短期延續回升態勢,有望提振美國後續實際利率水平;此外,人口因素對於實際利率水平的影響主要通過兩個渠道,一是勞動力供給、二是儲蓄率,根據目前美國人口結構及其長期趨勢,預計人口因素將對實際利率水平產生長期下行壓力。中期刺激性因素:大型財政刺激政策的推出一方面提振經濟,另一方面可能會增多債務供給,共同作用下推高美國實際利率的走勢。短期波動性因素:現階段影響美國實際利率主要有兩個短期因素,一是疫情的後期變化,二是貨幣政策的轉向可能。疫情衝擊下,美國極寬鬆的財政政策再加上多輪財政紓困政策的刺激,居民儲蓄率升高明顯,壓低了實際利率,疫情也給全球的實際利率帶來了進一步的下行壓力。但目前這兩方面因素相較年初都有變化,疫情負面影響漸漸消退、貨幣政策或將收緊,都或將拉動實際利率上行。

實際利率變化對於美國經濟及大類資產的影響。綜合看影響美國實際利率的長中短期因素,中短期因素多給實際利率帶來上升動力,但疊加長期因素的作用,我們認為實際利率仍將維持在歷史平均水平以下。實際利率對於財政來説,主要通過影響聯邦債務的淨利息成本來直接影響聯邦預算。預計未來長期國債的期限溢價將上升,美國財政預算將維持上升態勢。對於資產來説,實際利率的走高可能利空黃金、利率債等,利好金融週期類或有健康資產負債表的企業。

風險提示:美國經濟復甦不及預期、貨幣政策寬鬆超預期。

1、追溯美國實際利率的波動週期

自上世紀80年代初以來,名義利率和實際利率都有所下降,而名義利率的下降幅度更大,這是由於實際利率在下降的同時,通脹預期也在下降。從2000年起,美聯儲經歷了兩輪完整的加息降息週期,從目前的情況看,第三輪降息週期結束。次貸危機後,通脹率基本維持在2%以內,實際利率長期處於下降趨勢。

第一輪降息:2001年1月-2003年6月。2000年互聯網泡沫破滅、納斯達克指數崩潰後,美國經濟隨之陷入危機,“911事件”更令經濟和股市雪上加霜,此時美國GDP增長率回落至3%以內,失業率回升至5%以上,面對衰退的經濟,美聯儲從2001年1月啟動降息,至2003年6月截止,共降息13次,將聯邦基金目標利率由6.50%下調至1.00%。而上世紀70年代石油危機之後,美國通脹中樞不斷下移,即使2001年貨幣政策開啟大水漫灌,仍未能推升通脹,2001年1月美國CPI同比為3.7%,2002年6月CPI同比為1.1%,到2002年下半年經濟情況有所好轉,通脹率有所回升,2003年3月美國CPI同比上升3%。在本輪降息期間,美國實際利率也在同步降低。

第一輪加息:2004年6月-2006年6月。經過降息後,美國經濟有所喘息,2003年下半年開始美國經濟再次進入強勁復甦,需求快速上升帶來通脹抬頭,2004年GDP增速恢復至4%附近,但此時失業率處於相對高位,通脹數據有所上升但幅度不大,為了抑制經濟過熱以及滯脹風險,美聯儲於2004年6月開始加息,本輪連續加息17次,每次加息25個基點,直至2006年6月停止加息。本次加息週期將聯儲利率從1%提升至5.25%。自本輪加息以來,由於還有伊拉克戰爭等因素,美國GDP增速持續下降,至2006年美國GDP增速再度跌入3%以內,但此時通脹還是處於2%以上。在此期間,實際利率受經濟增速拉動自2005年開始上升,由於通脹變化較小,實際利率的波動趨勢基本與名義利率相同。

第二輪降息:2007年9月-2008年12月。受房地產泡沫破裂引發次貸危機的影響,美國乃至全球金融市場面臨崩潰,消費者信心下滑。美國房地產市場經歷了16年以來最嚴重的調整期。為了防止次貸危機進一步惡化影響經濟,美聯儲在經濟衰退來臨之前搶先一步降低利率。截至2008年12月,美聯儲共降息10次,將聯邦基金目標利率由5.25%下調至0.25%,並開啟了三輪量化寬鬆政策。2006 年上半年美國通脹整體處於上行通道,但在下半年美國CPI、PCE 同比均快速下行,並於四季度跌破2.0%。降息週期開啟後,美國通脹率先是持續了一年左右的波動上行,接着又經歷了一年左右的大幅下行週期並轉負,2009年7月美國CPI同比為-2.1%,隨後逐漸觸底回升。與此對應,實際利率從2007年9月底開始迅速下行,從短期實際利率看,下降趨勢持續到2013年,長期實際利率在此期間有所波動,但大體也處於下降趨勢。

第二輪加息:2015年12月-2018年12月。2009年美國失業率飆升至9%以上,GDP增長率跌落至-2%以下,2010年至2015年間,美國通過各種政策刺激經濟,失業率不斷走低,經濟增長緩慢恢復,至2015年美國GDP增長率已經升至2%以上,失業率回落至5%附近,但此時通脹保持在相對低位,2015年年底,美國的經濟已經恢復至良好狀態,通脹有抬頭跡象。美聯儲加息25個基點,開啟了本輪加息。本輪美聯儲共加息9次,聯儲利率從0.25%上升至2.50%。在此之前,美聯儲於2013年12月宣佈縮減Taper,本次加息週期被視為緊縮政策的延續。在此期間,通脹位於震盪區間並伴隨略微上行趨勢,於2018年中接近3%後開始回落。短期實際利率有所回升,但仍維持在負值區間,長期實際利率自2013年後回升到2015年中開始回落。

第三輪降息:2019年8月-2020年3月。2019年美國固定資產投資下滑,製造業數據創新低,通脹數據不達預期,經濟不景氣。此外,全球經濟下行壓力加劇,中美貿易摩擦增加經濟不確定性。為防止經濟下行週期的影響,美聯儲官員提前釋放鴿派信號調整市場預期,2019年8月1日降息可視為市場預期的兑現。2020年新冠疫情出現,全球金融市場劇烈動盪,美國經濟進一步受到影響,美聯儲在3月緊急降息兩次。截至2020年3月,美聯儲共降息5次,將聯邦基金目標利率由2.50%下調至0%。本次降息前美國通脹率不足2%,2019年的3次降息將通脹率提高至2.3%,但2020年受疫情影響通脹率嚴重下挫。同時,實際利率隨之下滑,長期實際利率於2020年1月跌入負值區間。總體來看,因為同時受到通脹因素的影響,實際利率變動與名義利率變動趨勢趨同,在經濟不景氣時多處於下降趨勢,而經濟景氣時有所上行,但2000年後經過兩輪完整加息降息週期後,美國實際利率大趨勢走低沒有改變,目前長期實際利率仍為負。

2、影響美國實際利率的長、中、短期因素

影響一國實際利率的因素較複雜,歸結起來可以分為人口、經濟增速等長期決定性因素、財政政策等中期刺激性因素以及像本次疫情、特殊時期的貨幣政策等短期因素,對這三方面因素詳細分析後,我們對美國實際利率的後續走勢給出研判。

2.1

長期決定性因素

首先,美國經濟增速下降對近些年實際利率水平產生下行壓力,隨着經濟復甦進程加快,後續有望提振實際利率水平。利率在一定程度上反映一國的經濟強弱,從美國實際利率的週期也可以看出其與經濟增速有着密切關係。在經濟繁榮時期,市場情緒高漲,企業信心較足,投資積極性較高,對於貨幣的需求也較高,導致利率水平升高。從資本回報率方面來看,在經濟繁榮時期,資本邊際效率較高,作為實際資本成本的實際利率水平也相應較高。歷史數據顯示,實際利率水平同長期實際產出增長也存在着顯著正相關關係。近幾十年,美國實際利率水平持續走低,長期實際產出增長情況低迷是決定性因素之一。根據紐約聯儲對美國實際經濟增長的測算,在綜合考慮實際經濟增速、通脹水平和聯邦基金利率後測算出美國經濟增長趨勢,1970年美國實際產出趨勢增長為3.63%,到2015年該值已經降低至2.21%,45年間美國實際產出增長情況整體呈現出下降趨勢,導致美國短期實際利率在此期間也呈現出同樣的持續下滑。2016年後,美國實際產出增長出現上升趨勢,實際產出增長指標從2016年的2.15%已經增加至2020年的2.36%。在2020年疫情影響下,美國經濟活動放緩使得其真實利率又受到下行壓力,逐步下降。後續隨着疫情的好轉,預計美國實際產出增長將在短期延續回升態勢,這有望提振美國後續實際利率水平。

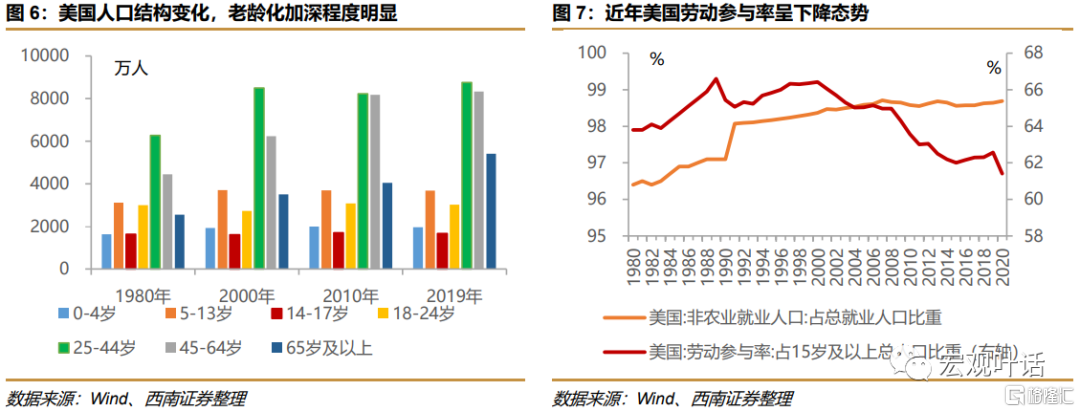

根據目前美國人口結構及其長期趨勢情況,預計人口因素會對實際利率水平產生下行壓力。人口因素對於實際利率水平的影響主要通過兩個渠道,第一是勞動力供給。受美國人口老齡化影響,美國勞動力市場可能會出現供給不足的情況,而在固定的資本存量下,勞動力供給不足會抬高資本勞動比率,進而導致資本邊際回報降低,壓低實際利率水平。目前,美國65歲及以上人口占比不斷攀升,2000年美國65歲及以上佔比為12.42%,到2019年該數值已經升至16.46%,在美國老齡化逐年加重的情況下,美國勞動力市場供給收縮,給美國實際利率水平帶來下行壓力。同時,出生率的低增長在經過15-20年的時間後也會影響美國勞動力市場,進而對實際利率水平產生影響,2000年美國生育率為2.06,至2019年美國生育率已降至1.71,另據5月美國疾控中心和國家衞生統計中心數據顯示,目前美國新生兒數量已創逾40年新低,美國生育率長期低下也會一定程度抑制未來美國實際利率水平。影響實際利率水平的第二個渠道是儲蓄率。儲蓄率的變化會影響銀行的負債成本,當儲蓄率增加時,銀行負債成本降低,進而導致貸款利率下行,降低實際利率水平。而儲蓄率水平受儲蓄意願的影響,在中年至退休前這一段時期,出於預防與謹慎動機,人們會增加自己的儲蓄意願,用更多的儲蓄以應對退休後所面臨的醫療、養老等問題。隨着美國60年代嬰兒潮出生的人步入中老年階段,美國整體儲蓄意願增加,對實際利率水平造成下行壓力。從數據來看,經合組織對於美國家庭淨儲蓄率的判斷逐年增加,從2000年的4.15%逐漸增加至2019年的7.53%,另受疫情等短期因素影響,2020美國家庭淨儲蓄率已增至16.27%。雖然隨着經濟的好轉,美國家庭儲蓄率較疫情期間將逐步降低直至迴歸正常區間,但人口的大趨勢仍會給美國實際利率帶來下行壓力。

2.2

中期刺激性因素

中期來看,大型財政刺激政策的推出一方面由於提振經濟,另一方面可能會增多債務供給,共同作用下推高美國實際利率的走勢。最初在2021年3月31日,美國總統拜登在賓夕法尼亞州匹茲堡市宣佈總支出2.3萬億美元的基建計劃,用於重建美國基礎設施和公共服務,為美國國民提供更多的就業崗位,這些由政府推動的經濟計劃預計在未來10年使美國增加幾萬億美元的債務,但此基建計劃一波多折,在參議院遇阻後,白宮將預算總額削減至1.7萬億美元,規模縮減之後仍未通過。當地時間6月23日,美國參議院的跨黨派議員團體表示,兩黨就大基建開支方案達成一致,將於當地時間24日與拜登商談,在該框架下,美國政府將增加近6000億美元的基建支出,包括道路、寬帶網絡、電網和其他設施,而這些支出將以美國政府增加的收入來抵消,若此次跨黨派方案順利通過,意味着拜登的計劃將“零敲碎打”地推進。雖然較最初的計劃規模相距甚遠,但美國兩黨對推行基建計劃的共識基本存在,爭議多存在於資金來源問題上。對比1933年羅斯福在美國經濟大蕭條情況下推行新政,兩者都強調通過增加政府支出,推動基礎建設來增加就業,振興經濟發展。如果拜登基建計劃推行,預計將對美國經濟的增長、勞動力市場的復甦有一定程度的提振作用,中期可能推動美國實際利率的上行。

此外,債務供給的提高也在一定程度上推升了利率。隨着拜登幾輪財政刺激計劃的推出,美國政府舉債融資的需求增加,國債供給過剩,但在經濟復甦穩定、避險情緒走弱的情況下,投資者對長期國債的需求下降,轉而增加了風險資產的持有。這些都導致美國長期國債供過於求,使得收益率攀升,美債收益率增加。根據美國國會預算辦公室的測算,預計未來10年間,美國政策將增加1.7萬億美元的債務,在其他條件不變的情況下,債務相對於GDP的增長最終可能會給利率帶來上行壓力。

2.3

短期波動性因素

長期因素是決定美國實際利率走勢的基石,那麼短期因素則會在近期對實際利率產生更大的影響。我們認為現階段影響美國實際利率主要有兩個短期因素,一是疫情的後期變化,二是貨幣政策的轉向可能。疫情衝擊下,美國極寬鬆的財政政策再加上多輪財政紓困政策的刺激,居民儲蓄率升高明顯,壓低了實際利率,疫情也給全球的實際利率帶來了進一步的下行壓力。2020年4月,美國疫情開始爆發,從新增確診來看,2020年12月和2021年1月新增確診達到高峯,後逐漸回落。2020年3月,美聯儲連續兩次降息175個基點,將聯邦基金利率降至0-0.25%,時隔四年多重新迴歸“零時代”,隨着美聯儲降低短期政策利率,短期國債收益率也隨之下降。並且,由於包括美聯儲在內的各國央行開始直接購買長期證券,並制定了一系列旨在維持金融市場運轉的貸款計劃,長期利率也出現了下降,美聯儲通過一級市場企業信貸融資便利(PMCCF)和二級市場公司信貸融資便利(SMCCF)來購買公司債和相關ETF。此外,由於疫情推升了市場的避險情緒,資金從股票等風險資產轉移到國債等避險資產,長期利率進一步下行。再加上企業現金流受到壓力後,推遲或取消了資本開支項目,投資需求下降,而居民的儲蓄升高到二戰以來的最高水平,這也壓低了利率。

但目前這兩方面因素相較年初都有變化。基於目前美國經濟復甦進度、美聯儲資產負債表日益增加的規模以及通脹上行壓力,貨幣政策正常化是大趨勢。從今年4月份,美聯儲議息會議開始關注通脹上行問題,並指出隔夜利率的下行壓力可能為考慮適度調整管理利率提供依據;6月,美聯儲更多的官員贊成加快加息節奏,鮑威爾指出通脹可能比預期更高、更持久的可能性加大,且如果通脹預期過高,將準備調整政策。近期美聯儲的表態可能看出未來政策轉向的可能性加大,但明確加息之前會先從調整購債規模開始,2022年可能啟動加息進程。居民儲蓄率從2020年4月份的高點33.7%,降至2021年4月的14.9%,雖然仍然超過疫情之前低於10%的水平,但隨着經濟復甦和產需缺口的縮小,居民儲蓄率將在今年下半年逐漸下降直至到疫情之前水平,這些因素都會給利率以上行壓力。值得注意的是,6月17日,美國超額準備金利率從0.1%調整至0.15%,隔夜逆回購利率由0%調整至0.05%,雖然美聯儲稱其為技術性舉措,但這也在一定程度上説明美聯儲可能會逐步退出極為寬鬆的刺激措施。

3、實際利率變化對於美國經濟及大類資產的影響

綜合看影響美國實際利率的長中短期因素,長期由於人口老齡化趨勢仍然存在、潛在經濟增速大趨勢有穩中有降的趨勢,而中短期因素多給實際利率帶來上升動力,隨着疫情後美國經濟的逐漸復甦、居民儲蓄率的下降、貨幣政策逐漸收緊以及中期可能會推出的財政政策,這些都會給實際利率帶來上行壓力,但疊加長期因素的作用,我們認為實際利率仍將維持在歷史平均水平以下。

利率通過影響聯邦債務的淨利息成本來直接影響聯邦預算。淨利息成本是指聯邦政府支付和收取的利息之間的差額,根據美國國會預算辦公室預計,未來30年,淨利息成本將升至前所未有的水平,因為債務總規模以及利率都有上升趨勢,預計淨利息成本佔GDP的比例將從2020年的1.6%升至2030年的2.2%;而到2050年,淨利息成本可能達到相當於GDP8.1%的歷史新高水平。美國財政部通過發行期限短至四周,長至30年不等的國債為政府融資,長期證券比短期證券支付的利率要高。我們在第一部分已經提到,近四十年,美國實際利率呈下降趨勢明顯,同時長期國債的收益率降幅要大於短期國庫券(如3個月),這也反映了期限溢價的下降。因為中短期因素可能會推動實際利率走高,但長期仍低於歷史平均水平,我們預計,未來長期國債的期限溢價也將上升,但也低於歷史平均水平,這也就意味着美國政府通過發行長期國債借款的成本將低於歷史平均水平,這將影響美國政府制定聯邦財政預算,預計美國財政預算將維持上升態勢。

對於資產來説,實際利率的走高可能利空黃金、利率債等。首先,對於企業來説,實際利率抬升意味着企業的融資成本升高,貨幣政策正常化開啟,美聯儲對於企業購債的規模或在四季度開始縮窄,如果這樣,金融週期類或有健康資產負債表的企業將更有優勢;不可忽略的是,美國經濟復甦進程穩定,美股、大宗商品等風險資產將受到鼓舞。其次,對於美債來説,一方面實際利率升高、另一方面債務供給可能會升高,這都將利空利率債走勢,且目前避險情緒較弱,美債需求也不如疫情時高。再次,對於黃金來説,黃金與實際利率走勢呈負相關的關係,在實際利率抬升之下,黃金的吸引力將下降。