本文來自格隆匯專欄:國泰君安證券研究,作者:王政之、周天樂、施怡昀

報告導讀:科創板註冊制開閘至今已近兩年,今年以來註冊制板塊IPO佔全市場比重超過七成,已成爲A股IPO主力軍,同時註冊制板塊也呈現出高增長、高估值、且上市後短期回撤較大等特徵,未來主板的註冊制改革推進也大概率將重複這些特徵。

摘要

註冊制板塊IPO數量佔全市場已近七成,科創板正面清單指引IPO行業結構變化,全市場研發投入逐年攀升

截至2021年6月,從上市數量及規模來看,註冊制板塊IPO數量/募資規模在整體A股中佔比從2019Q3科創板開板時的55%/60.5%提升至2021Q1時的69%/68.91%。在科創板六大領域的正面清單帶動下,IPO整體向高新技術產業傾斜,生物醫藥、電子、通信、計算機等行業IPO數量佔比從2018的28.57%提升至2020的33.59%。且帶動了全市場平均研發投入從2019H1(科創板註冊制改革前)的4.43%提升到了2019H2的9.13%,並在2020年進一步提升至12.25%。

註冊制板塊盈利能力較強,科創板營收和淨利潤增速領跑其他板塊

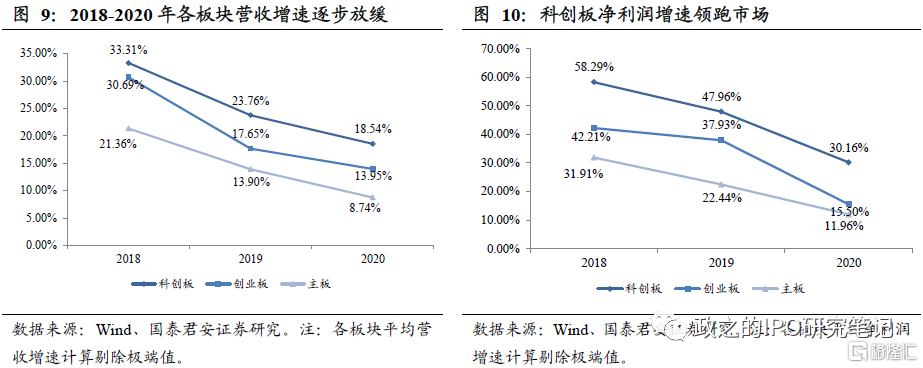

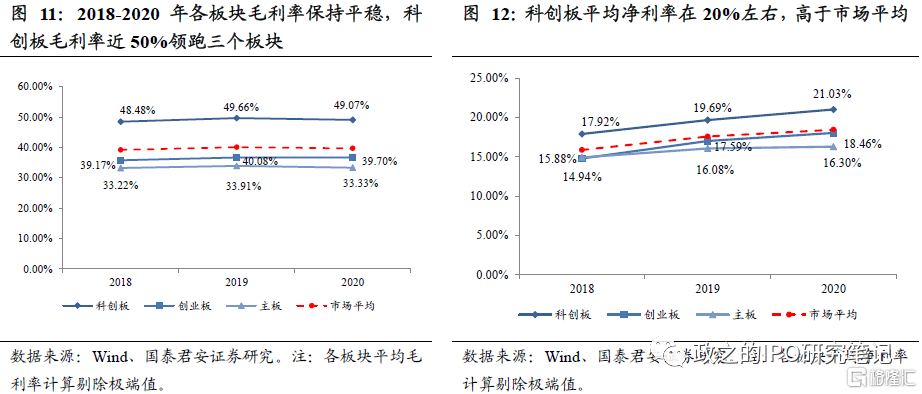

從淨利潤角度來看,2020年科創板以49.07%的平均毛利率和21.03%的平均淨利率大幅領先其他板塊。從增速角度來看,2018-2020年註冊制板塊科創板/創業板營業收入的三年複合增速分別爲16.07%/12.63%,而主板則爲8.59%;歸母淨利潤三年複合增速分別爲40.79%/32.2%,主板爲9.8%。相較之下,科創板及創業板不管是營收還是淨利潤,增速均高於主板,尤其是科創板增速最爲明顯。

註冊制板塊上市後估值更高,且短期回撤更爲明顯

當前詢價中樞下移帶動註冊制板塊新股一二級估值差繼續走闊,科創板上市首日收盤對應的PE在100倍以上,創業板詢價和定價板塊也在70倍以上,相對於主板開板日的不到50倍PE,註冊制板塊明顯估值更高。而在前五日無漲跌停限制、高換手率下導致樂觀者預期表達更充分,短期內的樂觀過度表達被迅速糾正,股價更易回撤。

監管表態肯定IPO節奏,預計全年發行400-450家,註冊制改革成效初顯,全市場推行平穩可期

易會滿主席在6月10日的第十三屆陸家嘴論壇上主題演講中表達了“IPO發行既沒有收緊,也沒有放鬆”、“IPO繼續保持了常態化發行,而且增速還不慢”等觀點。我們預計在目前節奏下全年將完成400-450家IPO,全市場註冊制改革預計在明年穩步推進。

風險提示:(1)謹防市場大幅波動影響IPO節奏;(2)上市企業質量下滑導致的IPO儲備企業庫縮水。

01

註冊制板塊爲IPO注入新活力

2019年7月科創板註冊制開閘至今已近兩年,2020年8月創業板註冊制改革後已平穩運行10個月,註冊制板塊已成爲IPO市場主力軍。註冊制發行下新股價格發現、直接融資服務實體經濟、資本市場行業結構優化等職能均有不俗表現。截至2021年6月,從上市數量及規模來看,註冊制板塊IPO數量/募資規模在整體A股中佔比從2019Q3科創板開板時的55%/60.5%提升至2021Q1時的69%/68.91%,註冊制板塊在A股IPO中的佔比提升顯著。從IPO的行業結構來看,在科創板六大領域的正面清單帶動下,IPO整體向高新技術產業傾斜,爲諸多生物醫藥、電子(半導體)等行業企業提供了更多融資支持,生物醫藥、電子、通信、計算機等行業IPO數量佔比從2018的28.57%提升至2020的33.59%。行業結構優化下,整體IPO體現出了研發投入上升趨勢,2019H1(科創板註冊制改革前)上市企業2018年平均研發投入佔比僅爲4.43%,2019H2科創板開閘後全市場IPO研發投入佔比上升到了9.13%,2020年全市場IPO研發投入進一步提升至12.25%(剔除極端異常值)。市場化的融資支持註冊制板塊公司進行大量研發投入,也從盈利端體現出來,科創板以18.54%的營收增速和30.16%的淨利潤增速領跑市場,高於創業板13.95%/15.5%和主板8.74%/11.96%的營收/淨利潤增速。

1.1 註冊制板塊IPO數量及規模佔比大幅提升

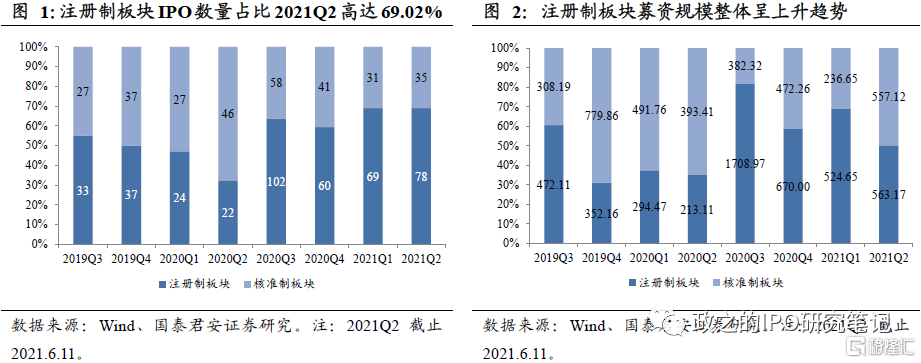

註冊制板塊IPO數量佔全市場已近七成。註冊制改革實施後,註冊制板塊IPO數量及規模在A股比重逐步提升,截至6月,2021年科創板/創業板分別完成73/74家IPO,分別佔A股IPO數量的34.27%/34.74%。從近三年情況來看,2019/2020/2021H1(截止2021.6.18)註冊制板塊IPO數量分別爲70家/208家/158家,佔全市場IPO數量比重分別爲34.48%/52.53%/69.6%,募資規模分別爲824.27億/2886.55億/1126.34億,佔全市場IPO募資規模比重分別爲32.55%/61.42%/57.21%,佔比逐年提升。疫情後IPO節奏恢復疊加創業板註冊制改革落地,註冊制板塊單季度募資規模在2020Q3達到峯值1708.97億元(佔比81.72%),此後募資規模稍有回落,但一直保持單季度500億元以上,註冊制板塊已成爲當前A股IPO市場主力軍。

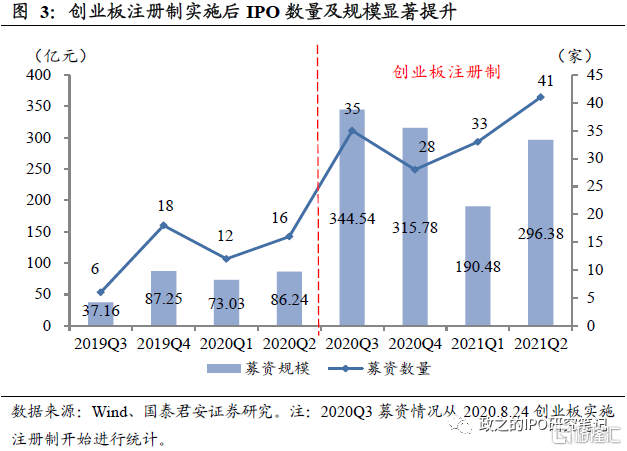

創業板註冊制實施後IPO數量及募資規模均有明顯上升。2019Q3至2021Q2,創業板IPO數量從註冊制實施前的6/18/12/16家上升至35/28/33/41家,募資規模從37.16/87.25/73.03/86.24億元提升至344.54/315.78/190.48/296.38億元。僅創業板註冊制實施的第一個季度(2020Q3),創業板募資總額超過實施前四個季度(2019Q3-2020Q2)募資額總和。

1.2 註冊制改革後IPO行業結構變化初顯

科創板正面清單引導IPO企業行業結構變化,上市企業集中於醫藥生物、電子、計算機、機械設備等行業。根據科創板《上市指引》,科創板需重點支持新一代信息技術、高端裝備、新材料、新能源、節能環保以及生物醫藥等高新技術產業和戰略性新興產業。在正面清單引導下,2020年上市的145家科創板企業中,機械設備、醫藥生物、電子、計算機行業內IPO企業分別爲30/28/20/18家,總計佔到科創板上市企業總數的66.21%,較2020年主板此四類行業佔比的28.17%大幅領先。

科創板推動整體市場行業結構向高新技術及生物醫藥行業傾斜。從每年上市的前五大行業來看, 2018-2021年受科創板行業分佈聚集影響,上市企業整體行業結構向高新技術產業傾斜。根據申萬行業一級分類標準,2018年上市企業前五大行業爲機械設備、電子、化工、醫藥生物及非銀金融。在此後幾年,化工與非銀金融退出上市前五大行業陣列,計算機、電氣設備等行業相繼進入前五,同時醫藥生物行業上市數量佔比逐步提升至10%左右,成爲除機械設備、電子等行業外新股中的支柱行業。

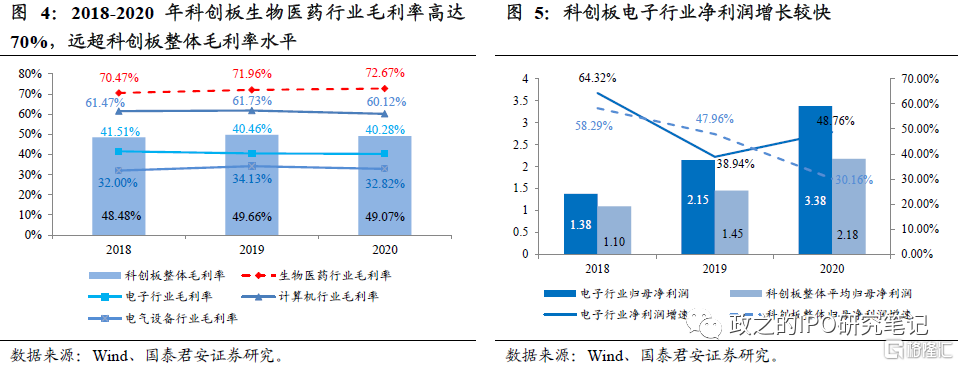

生物醫藥行業毛利率高達70%,爲未盈利生物醫藥企業提供融資支持效果顯著。就毛利率而言,2018-2020年科創板生物醫藥行業平均毛利率均超70%,在市場各行業中居於首位。截至目前,市場共有16家未盈利企業上市,其中醫藥生物行業未盈利企業8家,佔比五成。科創板開閘以來,未盈利生物醫藥企業在行業中數量/募資佔比分別達到13.33%/28.21%,科創板在爲未盈利高成長企業,尤其是爲未盈利的醫藥生物企業創造融資渠道方面發揮了重要作用。

電子行業盈利增速顯著,平均募資額整體擡升。電子行業尤其是半導體相關企業則體現出了高增長特徵,截止2021H1所有科創板電子行業企業在報告期內(2018-2020年),歸母淨利潤增速分別爲64.32%/38.94%/48.76%,領跑所有行業。2019-2021年,電子行業分別募資14/20/10家,年IPO數量保持穩定,募資金額保持在5-40億。平均募資額12.76/40.96/13.74億元,中芯國際以532.30億元的募資規模帶動2020年電子行業整體平均募資規模的突增。在剔除中芯國際後,2020年電子行業平均募資額15.10億元,平均募資額逐年擡升。

1.3 註冊制板塊研發投入明顯提升

我們選取2019年7月22日至2021年6月18日上市的所有新股作爲樣本,科創板、創業板、主板分別得到樣本288/137/250個,根據年報披露數據統計其2018-2020年研發投入情況。

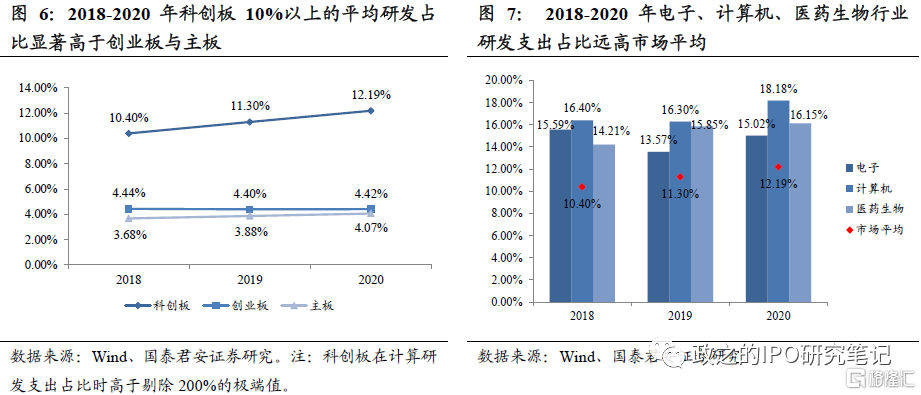

科創板平均研發支出絕對額大幅領先於其他兩個板塊,且研發支出增長最快。2018-2020年,上市新股平均研發支出普遍呈現上升趨勢。科創板三年分別以0.92/1.14/1.40億元的平均研發支出大幅領先於創業板的0.29/0.35/0.42億元和主板的0.54/0.64/0.76億元。且報告期內科創板研發絕對支出增速較高,年複合增長率達23.22%,高於創業板的19.97%及主板的17.94%。

科創板研發支出佔比顯著高於創業板和主板,前四大行業中除機械設備外研發支出佔比均超15%。從2018-2020年各公司年報披露情況來看,各板塊研發支出佔比穩中有升,科創板以持續高於10%的研發支出佔比領跑市場各板塊,而創業板與主板平均研發支出佔比低於5%。其中2018-2020年電子/計算機/醫藥生物行業平均研發支出佔比分別爲16.4%/16.3%/18.18%、15.59%/13.57%/15.02%、14.21%/15.85%/16.15%,在各行業中處於領先地位。

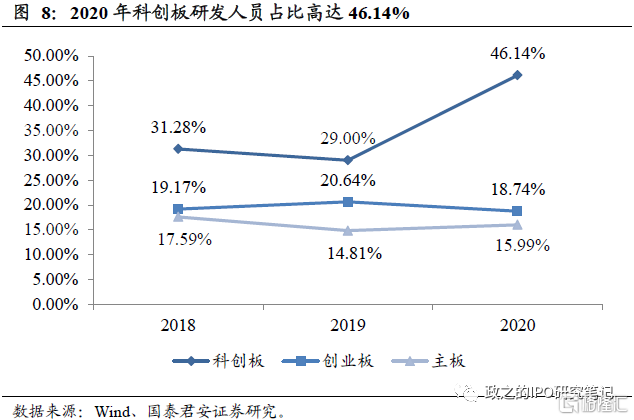

科創板總體研發人員佔比超三成,醫藥生物及電子行業研發隊伍最爲充實。從研發人員佔比情況來看, 2018-2020年科創板平均研發人員佔比爲31.28%/29.00%/46.14%,相比創業板19.17%/20.64%/18.74%和主板17.59%/14.81%/15.99%而言,科創板研發人數佔比明顯更高。科創板醫藥生物及電子行業研發人員佔比表現最爲突出,2020年醫藥生物行業的神州細胞、成都先導以及電子行業的芯原股份、晶晨股份等企業以82.05%/83.62%/85.98%/80.33%的科研人員佔比,居於科創板研發人員佔比前列。

1.4 科創板盈利增速領跑三個板塊

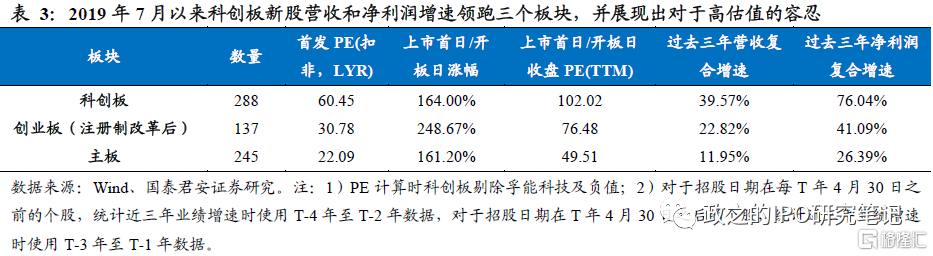

分行業來看,上海受疫情影響,2020年全市場營收和淨利潤增速小幅放緩,但科創板營收和淨利潤增速領跑其他板塊。在剔除極端值後統計得到2018-2020年註冊制板塊科創板/創業板營業收入的三年複合增速分別爲16.07%/12.63%,而主板則爲8.59%;歸母淨利潤三年複合增速分別爲40.79%/32.2%,主板爲9.8%。相較之下,科創板及創業板不管是營收還是淨利潤,增速均高於主板,尤其是科創板增速最爲明顯。

在營收及利潤規模方面,科創板仍較小,但增速強勁。剔除未盈利企業得到2020年科創板平均營收15.38億元,平均歸母淨利潤2.18億元,明顯低於創業板和主板25.33/47.87億元的營業收入和2.28/7.41億元的歸母淨利潤水平。從2020年年報來看,科創板整體以18.54%的營收增速和30.16%的淨利潤增速領跑市場,創業板稍低分別爲13.95%和15.50%。對比主板9.74%的營收增速和淨利潤11.96%的增速,註冊制板塊增速仍處於較高水平,尤其是科創板增長動力強勁。

註冊制板塊盈利能力較強,2020年科創板以49.07%的平均毛利率和21.03%的平均淨利率大幅領先其他板塊。2018-2020年,科創板毛利率與淨利率不斷攀升。在剔除負值及極端值前提下,科創板毛利率由48.48%增長至49.07%,淨利率由17.92%增長至21.03%。2020年毛利率49.07%大幅領先創業板和主板12.36pct、15.74pct,淨利率高出創業板2.99pct、主板4.74pct。註冊制板塊相對主板顯著的毛利率和淨利率優勢體現出註冊制企業較強的盈利能力,也與科創板更多是由盈利能力更強的生物醫藥等企業構成有關。

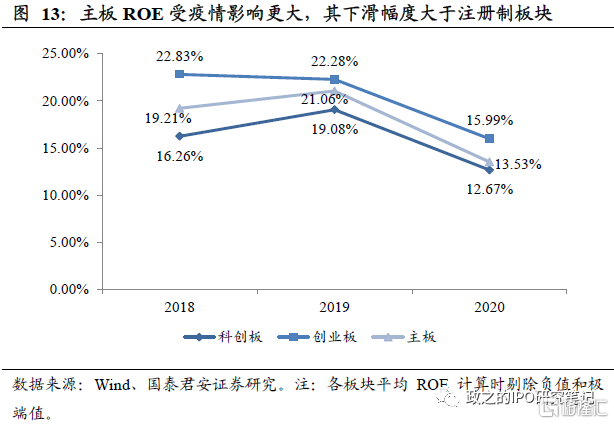

註冊制板塊相較主板ROE下滑幅度稍小,韌性更足。雖毛利率與淨利率提升,但受疫情影響,相較2019年,2020年市場整體ROE下滑,科創板、創業板及主板ROE分別下滑6.41pct、6.30pct和7.53pct。註冊制板塊下跌幅度小於主板, 表現出了更強的盈利韌性。單從2020年來看,創業板ROE爲15.99%,高於科創板的12.67%和主板的13.53%,爲市場各板塊中最高。

02

註冊制板塊首日漲幅佔優,估值容忍度更高

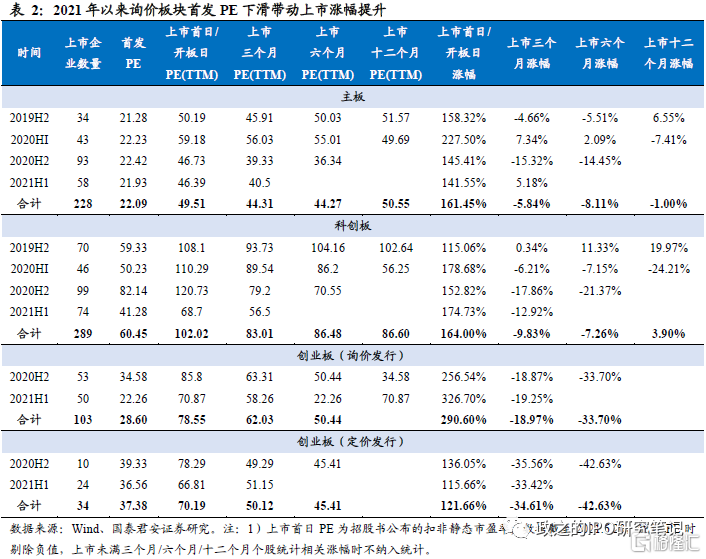

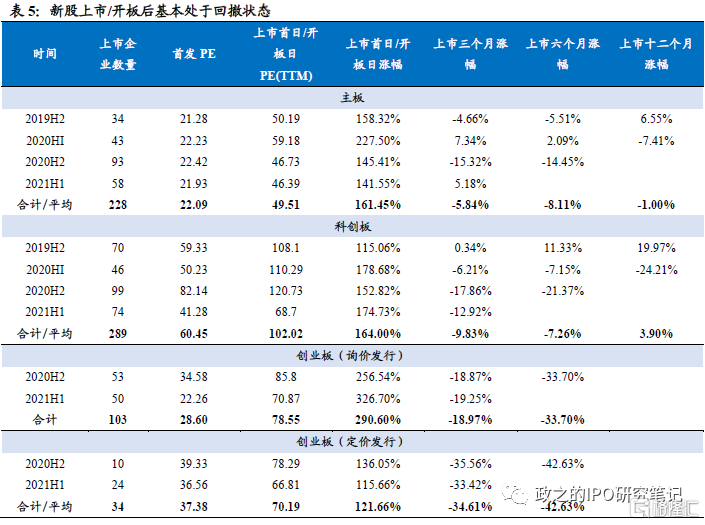

我們將2019.7.22後至今上市的所有新股按半年度分爲四組樣本,按主板/科創板/創業板分別統計上市首日/三個月/六個月/十二個月的市盈率及漲幅情況,可以發現三個現象:1)上市首日的收盤漲幅/開板漲幅基本已反應了短期內的樂觀預期,新股上市後下跌概率更大。從三個月/六個月/十二個月的漲幅來看,其中科創板和主板跌幅較小,均在10%以內,創業板跌幅較大,上市後六個月跌幅均超過30%;2)2021年註冊制板塊首發PE大幅下降,科創板已經下降到40倍左右,創業板甚至已低於23倍,實際上最近兩個月甚至遠低於23倍了,直接導致的是新股上市後的漲幅大幅提升,一二級估值差進一步走闊;3)單從創業板詢價部分和直接定價部分的比較來看,由於2021年詢價部分發行PE的22.23倍遠低於直接定價部分的36.56倍,結果是詢價部分漲幅超過300%,直接定價部分僅爲100%左右,漲幅差異明顯。這三個現象溯源後,實質上講的就是一個非常簡單的道理:即估值低的標的上市漲幅高,而上市後一步到位的漲幅又會過多透支樂觀預期,後續股價均值迴歸的可能性更大。

2.1 註冊制板塊首日漲幅高,高流動性下後期價格迴歸較快

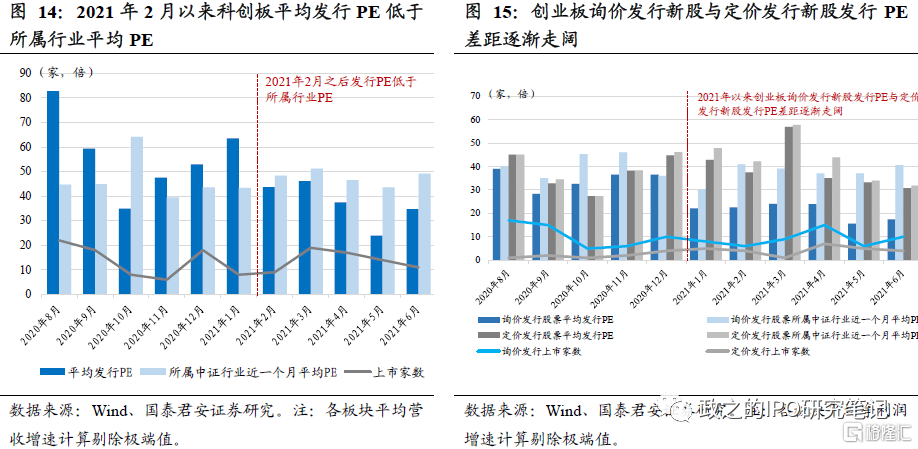

詢價中樞下移帶動註冊制板塊新股一二級估值差走闊。當前詢價制度下買方市場主導詢價中樞持續下移,註冊制板塊新股發行市盈率持續走低。如我們在2019年4月的報告《從2009至2012年市場化發行階段的五個角度展望科創板》及2020年4月的報告《科創打新超預期,龍頭個股配置集中》中總結的,由於當前詢價制度中10%剛性高剔規則存在,註冊制板塊新股詢價中樞持續下移,帶動註冊制板新股發行PE不斷下行,2021H1科創板及創業板網下發行新股平均發行PE分別爲41.28倍、22.48倍,科創板、創業板中分別有38.89%、67.35%的股票發行PE不足23倍,註冊制板塊發行PE與主板形成倒掛。進一步,與新股所屬行業估值比價可以發現,2021年2月以來,科創板發行PE已低於所屬中證行業近一個月平均PE,且差距持續走闊,5月上市的14只科創板發行PE僅23.92倍,而所屬行業平均PE爲43.61倍。創業板方面,詢價發行新股與定價發行新股發行PE差距逐漸拉大,6月上市的10只詢價發行創業板新股發行PE僅17.44倍,遠低於所屬行業平均PE 40.54倍。註冊制板塊新股一二級估值差走闊。

稀缺賽道龍頭個股及高成長績優個股上市表現亮眼,註冊制板塊對估值容忍度更高。科創板開板後所有個股的平均首發PE爲60.45倍,而上市當天收盤價對應PE爲102.02倍,接近翻倍;創業板註冊制改革後則是平均首發PE的30.78倍漲到上市首日收盤對應的76.48倍;而主板僅從首發的23倍漲到開板日的平均49.51倍。

註冊制板塊中以新經濟企業爲主,包括諸多細分賽道小龍頭,如玻尿酸龍頭愛美客、敏感肌護膚品龍頭貝泰妮、骨修復材料龍頭奧精醫療、新能源正極材料前驅體龍頭中偉股份等均選擇在科創板及創業板上市,質優個股享有更高的稀缺性溢價,上市表現亮眼。

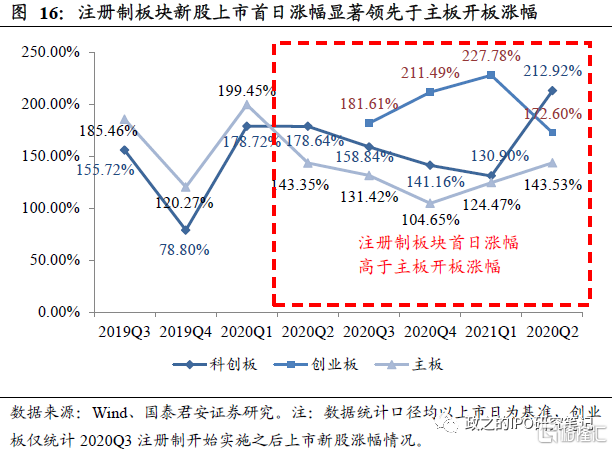

在詢價走低導致首發PE下降、質優個股估值容忍度更高的兩者共同作用下,註冊制板塊新股上市漲幅遠高於主板開板漲幅。2021Q2,主板新股開板平均漲幅、科創板新股首日平均漲幅、創業板新股首日平均漲幅分別爲212.92%、172.60%%、143.53%,註冊制板塊領先優勢明顯。

2.2 交易制度改革有效提升註冊制板塊上市初期定價效率

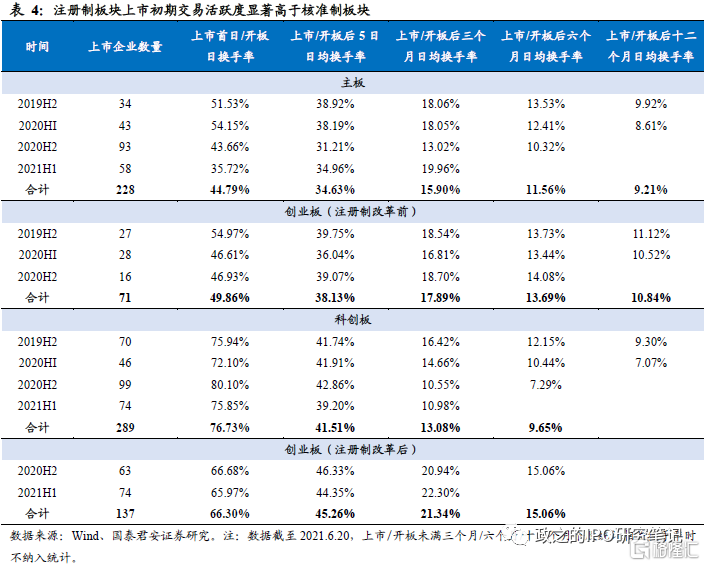

無漲跌幅限制的註冊制板塊上市初期換手率顯著高於主板,交易效率更高。註冊制板塊在交易制度上的一大改變在於取消上市前5日的漲跌幅限制,投資者在新股上市首日即可進行充分交易換手。2019年以來科創板上市新股首日換手率平均在77%左右水平,遠高於主板同期開板日平均換手率45%,而創業板註冊制改革後首日平均換手率保持在66%附近,較註冊制改革前的50%大幅提升。而從上市前五日換手率水平來看,註冊制板塊基本保持在40%以上水平,而有漲跌幅限制的核準制板塊在開板後的5日內平均換手率基本在40%以下。可見,漲跌幅限制的取消使得新股上市初期交易活躍度大幅提升,投資者預期在短時間內快速通過交易完成交換,交易效率大幅提升。

不設漲跌停下,註冊制板塊流動性枯竭只存在一種可能性,投資者預期表達更充分。在前5日不設漲跌幅限制的註冊制板塊,股票在上市初期交易發生流動性枯竭的可能僅源於T+1交易制度下,所有流通股均被當日新進入市場買家買斷這一種可能性,且這一現象發生的概率極低。而在具有漲跌停限制的核準制板塊,由於交易價格上下限的存在,股價在達到漲停(或是跌停)時,市場內即使存在更爲樂觀(或悲觀)的投資者,其預期也無法通過交易行爲表達,股票在當日發生流動性枯竭。覈準制板塊新股上市初期的連板以及開板日換手率較註冊制板塊更低的現象均與此有關。因此,相較覈準制板塊,註冊制下新股上市交易時投資者預期表達更爲充分,新股上市初期定價效率大幅提升。

2.3 兩重因素導致註冊制板塊回調幅度更大

我們選取2019年H2以來上市的新股,從表4可以看到,新股上市/開板後基本處於下跌狀態。主板三個月/六個月/十二個月的平均跌幅分別是5.84%/8.11%/1%;科創板三個月/六個月的平均跌幅爲9.83%/7.26%,僅有十二個月後是上漲的,平均漲幅爲3.9%;創業板則跌幅更爲明顯,由於創業板註冊制尚未滿一年,創業板詢價部分和定價部分上市六個月的跌幅分別爲33%和42%,回撤明顯。

主板新股回撤穩定,創業板新股短期回撤尤爲明顯。從三個月短期來看,主板/科創板/創業板詢價板塊/創業板定價板塊的平均跌幅分別爲5.84%/9.83%/18.97%/34.61%。主板新股回撤較小,漲跌幅最爲穩定,平均跌幅最大階段爲上市六個月後爲8.11% ;科創板則是上市後短期內回撤較大,三個月/六個月/十二個月從跌到漲,主要是由於科創板在2019H2和2020H2出現過兩段系統性的上漲行情,尤以半導體相關公司最爲受益;而創業板在三個月/六個月均出現明顯下跌,詢價板塊近期首發估值較低,三個月跌幅還能維持在20%以內,直接定價板塊跌幅更爲明顯,三個月跌幅超過30%、六個月跌幅超過40%。

我們認爲註冊制板塊短期回撤更高主要有兩個原因:1)註冊制板塊上市後股價一步到位,估值更高,下跌的可能性也更大;2)在高估值的前提下,2.2已經描述了,高換手率下導致樂觀者預期表達更充分更迅速,交易限制較少的環境中,短期內的樂觀過度表達被迅速糾正。

03

IPO節奏穩定,科創企業享受直接融資大時代

3.1 IPO節奏常態化,上市公司審覈趨嚴

監管表態肯定IPO節奏,預計上市節奏不變,全年將發行400-450家。易會滿主席在6月10日的第十三屆陸家嘴論壇上主題演講中強調“IPO發行既沒有收緊,也沒有放鬆”、“IPO繼續保持了常態化發行,而且增速還不慢”。整體來看,2021年發行節奏仍處於較高水平,我們認爲不論是從監管機構的表態,還是從交易所審覈的節奏來看,未來1-2年內發行節奏將繼續保持穩定,預計全年科創板、創業板、主板每個板塊各發行100-150家,合計發行400-450家,募資規模預計3000-4000億元,中國資本市場仍將是全球發行IPO數量最多的幾個市場之一。

信息披露要求進一步提高,IPO審覈趨嚴。同時隨着註冊制改革平穩推進,政策導向進一步強調嚴抓上市公司信息披露質量。易會滿主席在中國發展高層論壇圓桌上的演講曾明確指出中國資本市場投資者者結構中有1.8億個人投資者,IPO審覈僅僅依靠形式上的充分披露信息並不足夠,註冊制的目標是保證發行人的“可投性”。我們注意到2021年以來相關政策密集發佈,1月10日證監會出臺《首發企業現場檢查規定》並抽中20家擬上市企業現場檢查;3月18日《上市公司信息披露管理辦法》修訂版出臺配合新證券法進一步細化信息披露要求;4月16日證監會修訂《科創屬性評價指引(試行)》新增研發人員佔比指標,設立負面清單進一步強調科創板“硬科技”屬性。隨着一系列政策出臺,我們預計IPO市場在平穩發行的同時,企業質量審覈及信息披露要求將進一步趨嚴。

註冊制改革成效初顯,全市場推行平穩可期。易會滿主席在2020年10月16日進行註冊制改革工作情況彙報中首次明確了A股市場註冊制改革從從科創板到創業板、再到全市場的“三步走”路徑。此後,包括易會滿主席、李超副主席、閻慶民副主席等多位領導均在不同講話中肯定了註冊制改革成果,我們預計隨着科創板改革“試驗田”作用良好發揮,創業板存量改革推進順利,以及相關審覈機制、退出機制、上市公司持續監管機制的不斷完善,全市場註冊制改革推行可期。

3.2 IPO項目儲備充足,新經濟企業成爲資本市場生力軍

3.2.1. IPO項目儲備充足,大型項目平穩發行

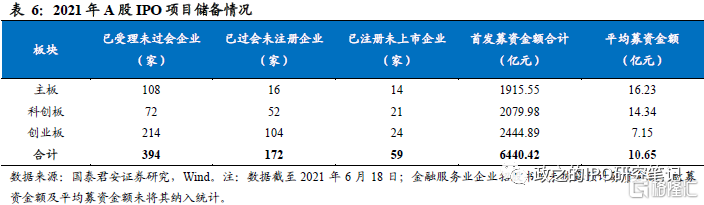

已受理未上市企業數量超600家,下半年發行無虞。截至6月18日,全市場已受理待上會、已過會待註冊、已成功註冊待發行企業家數分別爲394、172、59家,合計659家,預計募資金額6440.42億元。2021年主板、科創板、創業板上市新股受理至上市的平均週期分別爲558天、309天、277天,註冊制板塊新股受理後基本能在一年內上市,當前項目儲備量足以支撐2021年每週每個板塊平均3只新股的平穩發行節奏。結構上來看,目前創業板項目儲備最爲豐富,但平均募資規模較小,僅7.15億元,低於科創板14.34億元及主板16.23億元。

二季度大型項目平穩發行,科創板儲備充足。2021年一季度IPO發行項目整體較小,沒有募資規模超過50億元的項目發行,進入二季度後大型項目陸續發行,和輝光電(首發募資金額81.72億元)、三峽能源(首發募資金額227.13億元)分別在5月、6月上市,市場環境整體良好背景下大型項目發行節奏平穩。從儲備項目上來看,擬募資金額超過50億元的項目共15個,其中科創板佔據8席,科創板企業強調“硬科技”屬性,處於快速發展期的創新企業有望通過IPO獲得資金支持,資本市場服務實體經濟職能良好發揮。

3.2.2. 註冊制板塊受理提速,新經濟企業佔比儲備項目近八成

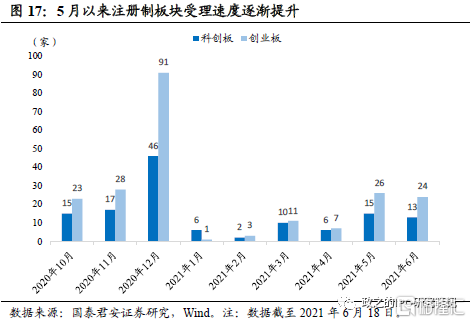

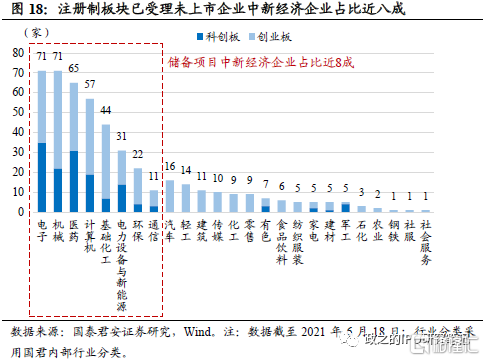

註冊制板塊受理節奏較一季度提速,恢復至每月受理40家左右水平。一季度受現場檢查細則出臺、科創屬性評價指引修訂等一系列監管趨嚴動作疊加公司年報更新窗口等因素影響,IPO受理節奏有所放緩,一季度註冊制板塊合計受理企業僅33家。但進入到5月後,隨着年報更新完畢,監管修訂新規平穩運行,企業受理逐漸提速。截至6月18日,5月及6月註冊制板塊分別受理39家、37家企業,基本恢復至2020年四季度水平,IPO市場蓄水速度提增。

註冊制板塊儲備項目中新經濟企業佔比近八成。科創板對於上市企業具有“硬科技”屬性要求,因此上市公司多分佈在電子、機械、醫藥、計算機、基礎化工、電力設備與新能源、環保、通信等新經濟行業(行業分類爲國君內部分類),上述行業公司佔到了科創板已上市企業數量的91%,創業板註冊制改革後新經濟行業上市企業佔比爲63%。而從目前已受理未上市的註冊制板塊企業來看,科創板和創業板新經濟行業企業佔比分別達到93%、70%,合計佔比近八成。隨着註冊制板塊IPO數量在全市場比重的不斷增加,中國資本市場中新經濟企業整體佔比還將不斷上行,市場活力持續提升。

04

風險提示

(1)謹防市場大幅波動影響IPO節奏。由於中國資本市場流動性較好,對IPO數量的容忍度較高,市場的小幅波動對IPO節奏的影響不大。但縱觀歷次IPO暫停或放緩,均是由於市場大幅波動造成,目前在註冊制的大背景下,IPO批文節奏仍在可調可控、對投資者負責的前提下穩定發行。我們認爲短期小幅波動不會影響IPO節奏,但需要謹防市場的大幅波動下導致的IPO階段性放緩。

(2)上市企業質量下滑導致的IPO儲備企業庫縮水。註冊制穩定運行至今,科創板/創業板均已完成了288/137家IPO,較好地完成了資本市場服務於實體經濟的任務,部分領域和行業內的龍頭及新經濟企業已基本登陸資本市場。從2021年來看,上市企業的融資規模和營收體量均較之前有所下滑,部分預IPO企業質量欠佳或因其他問題也在撤材料,需要謹防預IPO企業質量下滑導致上市儲備庫縮水,從而影響到IPO節奏。