机构:兴业证券

目标价:14.76港元

评级:买入

投资要点

公司2020H1 业绩符合预期,毛利率超预期。公司 2020H1 收入 25.0 亿元,同比增加 22.7%,归母净利润 4.6 亿,同比增加 76.3%,符合之前业绩预告的预期和市场预期。公司 2020H1 光伏玻璃实现毛利率 40%,超过市场预期,也恢复到历史上较高水平,主要受益于薄玻璃的结构性高价和2020Q2 开始成本端纯碱、天然气的明显下降。展望到今年年底,不排除在四季度由于需求的强劲,玻璃价格继续出现上调的情况,但也会受到新投产和冷修复产产能释放的一定程度上的压制。成本端,短期也较难看到纯碱和天然气价格环比明显提升的趋势。

公司良好的融资为产能扩张奠定基础,稳定了行业地位。公司的越南 2条 1000 吨产线由于受疫情影响,预计推迟于 2020 年年底之后陆续点火。2020 年 5 月公司顺利完成了可转债发行工作,募资 14.5 亿元,将用在计划于 2021 年投产的两条 1200 吨/日的玻璃产线。6 月,公司又公告计划于年内定增预计募集资金 20 亿元,计划在凤阳再增加 2 条 1200 吨的光伏玻璃产线的建设,预计于 2021-2022 年陆续投产。另外,公司拟在浙江投资5.4 亿元建设六条年产 4200 万平方米的光伏背板玻璃产线,在背板玻璃上增加产能储备。

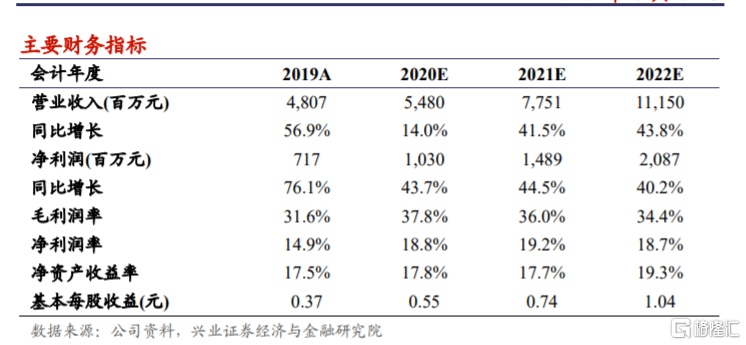

我们的观点:福莱特玻璃是稳居全球光伏玻璃市场份额第二的企业,随着产能扩张,预计未来继续实现市占率的提升。根据公司和行业的最新情况,我们将公司 2020 年的收入下调 4.3%,利润上调 15.7%,主要是考虑到光伏玻璃比预期更高的毛利率。我们也将公司 2021 年的收入和利润预测分别上调 4.9%和上调 12.2%,将 2022 年的收入和利润预测上调 13.3%和14.8%,主要是反映了公司新产能的投放。我们预计公司 2020-2022 年的收入分别为 5,480、7,751 和 11,150 百万元,归母净利润分别为 1,030、1,489和 2,087 百万元,维持“买入”评级,由于提升了盈利预测和估值切换,将目标价从 9.15 港元上调为 14.76 港元,对应 2021 年 18 倍 PE。

风险提示: 1、国内光伏需求不及预期;2、海外光伏需求大幅下滑;3、公司产能建设慢于预期。