作者:海榕君

来源:海榕财富风险投研

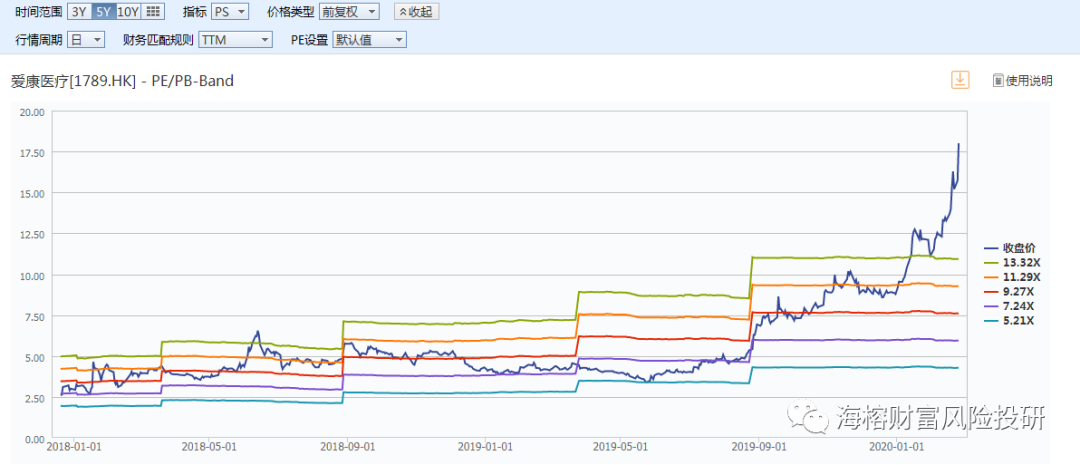

今天高瓴资本持有的骨科赛道的龙头公司 爱康医疗 大涨15%,我在2019年10月22日的文章写了一篇文章 “高瓴资本进入一个新赛道 ” ,高瓴资本进入 爱康医疗这个公司, 持有爱康医疗7102万股,占总股本6.8%,名列爱康医疗 第二大股东,建仓成本:7.01 ,按今天的收盘价18港币算,高瓴资本已经盈利 7.8亿港币,盈利比例:157.14%。

1. 我在当天文章写的高瓴资本投资骨科赛道的逻辑是:

骨科赛道是一个增量和高成长的市场, 朝阳行业,受益于消费者生活水平的提高 ,老年人对生活质量要求越来越高,换关节不再是“大手术,越来越多的老年人会选择换关节。根据Evaluate Medtech数据 ,2018年中国骨科植入耗材市场约258亿元,2013-2018年的行业复合增速约17%,,预计2019-2023年的复合增速约14%、

进口替代和集中度提升,从销量看,爱康医疗是国内这个领域龙头企业(见下图),但销售额不是 ,国产价格和进口价格差距巨大,国产均价约2900元,进口约11000元,国产价格有一定提价空间。

3. 带量采购降价不会影响厂商出厂价。爱康医疗出口价在髋关节出厂价在2900,经过渠道销售售卖给医院变成2到3万,渠道这一块利润非常丰厚,差不多是10倍左右,带量采购降价降的是渠道这一块的费用,对厂商的出厂价影响不大。

2. 爱康医疗戴维斯双击

当时很多投资者也知道骨科赛道好,骨科赛道有国产替代和老年化趋势 两大长期逻辑支撑,但是 被仿制药的带量采购吓怕了,器械的带量采购相对医药好很多,国内的仿制药比海外的同类药要贵很多,然而咱们国内器械价格比海外便宜,不少投资者认知的差异错过一个大牛股。高瓴资本建仓爱康医疗的估值是 9PS, 34PE , 这个估值在港股市场并不便宜, 但是市场很聪明,聪明的投资者在很早就看出来爱康医疗的高成长性,在年报之前就不断推高估值, 爱康医疗的估值快速提升提升到 84PE,21PS的估值,前两天爱康医疗19年给出年报 营收同比增长50%, 营业利润同比增长 80%的业绩增长,年报披露以后爱康医疗的估值会快速跌下来, 高瓴资本的这笔投资在短短半年完成了戴维斯双击。

3. 张磊,冯柳,陈光明三大佬 齐聚骨科

现在美股,港股,A股市场 很多时候是联动的,高瓴资本9月 在港股市场建仓 爱康医疗 ,由于 爱康医疗是非港股通 公司,冯柳和陈光明选择A股市场骨科的龙头公司 凯利泰 ,根据公开披露 , 在高瓴资本建仓爱康医疗半个月后 ,陈光明 就紧急买入 凯利泰 2400万股 ,占睿远基金第8大持仓股 。在 凯利泰的十大股东里面,冯柳在18年底 就已经进入凯利泰十大股东 ,并持有至今。

三个优秀投资人 同时看中一个赛道, 以后普通投资者再遇到这种情况一定要注意 ,需要认真研究一下。

4. 优质赛道大佬可以一年不赚钱

很多价值投资者有一观点,看看PE,看看过去两年营收增速,就会说一句“太贵了” ,按“巴菲特的安全边际原则 ”,直接排除了,这样选股往往错过大牛股。如果这样可以赚到钱,那搞财务学会计的都发财了,投资投的是未来,投的上市公司确定性有价值的成长,投资的核心就是确定性,很多细分赛道成长并不确定,即使再便宜,大佬都不一定 愿意重仓买入。

长期增长的逻辑也不写在过往的财务记录里面。对于大佬看好长期确定性增长的赛道,可以持有一年不赚钱也愿意买入,例如眼科的爱尔眼科 ,CRO赛道 药明康德, 家用调料 海天酱油 ,对于普通投资者来说,你错过了戴维斯双击机会想再低估值买入很难了,除非遇到 市场整体暴跌,会有一个相对不错的价格。

5. 高瓴资本的每个投资都至少看3年

不少投资者有这样的疑问,高瓴资本买入华住后,买入格力电器,买入爱尔眼科后会不会明天就卖了,有这样的疑问说明你还不了解高瓴资本。高瓴资本的每个重大投资都会经过复杂的投资决策流程,肯定不像普通散户 拍拍大腿就确定了买哪个公司,他们资金量很大,很多时候走的是定增,大宗交易 ,他每一次买卖大额交易都比较难,高瓴资本每个投研决策背后肯定有花费巨资的商业咨询和商业调研 ,高瓴资本每一个投资决策都至少看3年 ,买入一家公司 3年内你不用考虑高瓴资本会卖出,安心跟随持有 。

6. 伯克希尔和格力电器

伯克希尔的成长史:1962年 巴菲特控股了一家便宜的纺织厂叫伯克希尔,巴菲特花了5年时间也不能改变纺织厂日渐下滑的主业,巴菲特最后决定收缩纺织业务。为了确保业务增长,巴菲特以 伯克希尔为平台,利用伯克希尔的现金资产 收购了国民赔偿公司,国民火灾公司,海事保险公司,伊利诺亚银行,奥马哈太阳报等,到1969年,伯克希尔的其他业务的商业价值远远超过纺织业务。后来 芒格和巴菲特以伯克希尔为平台不断收购其他利润丰厚的生意和股权,创造了又一个投资神化。

格力电器最近在跌,很多人慌了,看一看格力电器的基本面:格力电器现在有1200亿人民币的现金,每年还产生300亿的经营性净现金流。

再看一看格力电器的大股东:高瓴资本 ,高瓴资本过去15年 年化33%的投资收益。

1500亿现金和年化33%的投资能力以后会檫出什么火花,投资者可以自己思考。

格力电器最近下跌是外资 整体在流出a股市场的大环境,和格力电器的基本面没什么关系 ,格力电器也是一家优质的公司,看看我前面写的文章:

我的公众号专注全球卓越投资者持仓变动跟踪,卓越投资者每一次仓位变化可能背后都蕴含复杂的投研思辨和巨大的投研费用,大佬几十亿上百亿真金白银砸出去的肯定是深思熟虑,我的公众号给大家一扇关注卓越投资者仓位变化的窗户,欢迎关注我的公众号,卓越投资者帮你看到未来。

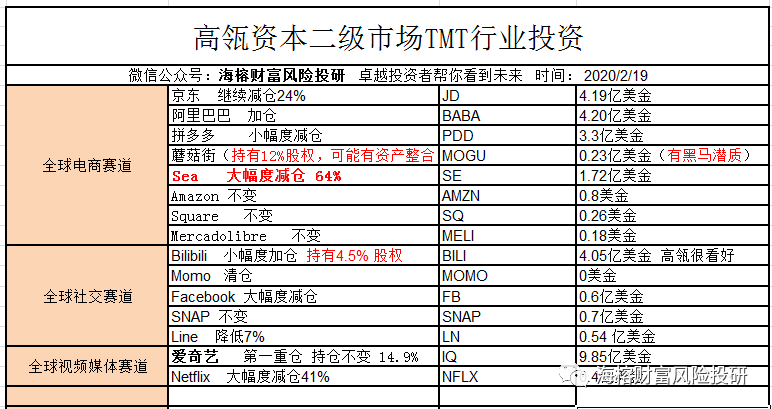

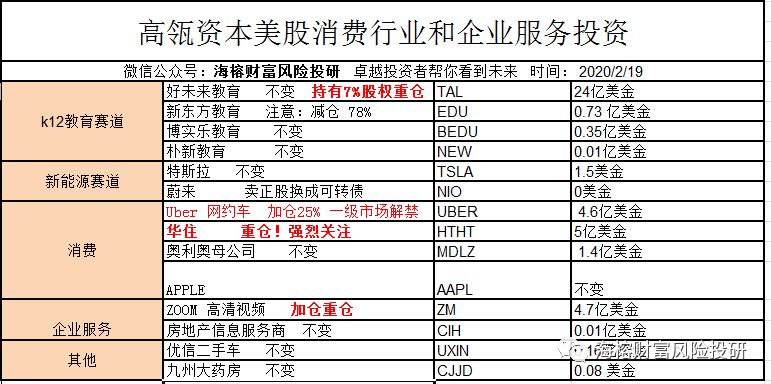

下面是高瓴资本的持仓更新(以此为准):

美股 TMT行业:

美股 消费和企业服务行业:

美股 生物医药