什么是基金?

基金是一种由多个投资者共同出资,由专业的资产管理公司管理的投资工具。基金将来自多个投资者的资金集中起来,用于投资于不同的金融资产,例如股票、债券、货币市场工具和其他金融产品。每种基⾦类型代表不同的投资标的,适合没有太多时间研究或不擅长分析的投资者,能分散⽤相对低的资⾦购入多元投资组合,不过投资基⾦需缴交⼿续费、经理费、保管费、帐管费等费⽤,会间接影响投资者的报酬率。

基金种类

有多种不同类型的基金,每种基金都有其特定的投资策略和风险收益特征。

|

股票型基金 |

主要投资于股票市场。股票型基金的目标是在股票市场上实现长期资本增值。由于投资于股票,这种基金通常具有较高的风险和波动性 |

|

债券型基金 |

主要投资于债券市场,包括政府债券、公司债券和其他固定收益产品。债券型基金的目标是提供稳定的收益和资本保护。相对于股票型基金,债券型基金通常具有较低的风险和波动性 |

|

组合型基金 |

投资标的为其他基⾦,缺点是会被收取两笔管理费,除了组合型基⾦中所持有的⼦基⾦会被收取管理费外,本⾝所购买的组合型基⾦也会向投资⼈收取管理费。 |

|

混合型基金 |

同时投资于股票和债券。混合型基金旨在平衡风险和回报,通常根据市场环境和投资管理公司的判断来调整资产配置比例 |

|

货币市场基金 |

主要投资于短期、低风险的货币市场工具,如定期存款、商业票据和政府短期债券。货币市场基金的目标是提供流动性和短期收益,并且通常具有较低的风险 |

|

国际/全球基金 |

投资于国际市场的股票、债券或其他金融资产。国际/全球基金提供了投资者在全球范围内分散投资的机会,从而使其能够受益于国际市场的潜在机会 |

|

行业/主题基金 |

专注于特定行业或主题,如科技、能源、医疗保健、绿色能源等。它们旨在捕捉特定行业或主题的投资机会,并根据相关行业或主题的发展趋势调整投资组合 |

|

TIF 指数型基⾦ |

指数型基金是⼀种被动投资的⽅式,并非透过经理⼈主观判断挑选投资标的,⽽是选定⼀个指数,根据其规则建立的投资组合 |

|

ETF 指数股票型基⾦ |

指数股票型基⾦也是被动追踪某⼀个指数表现的共同基⾦,并如同股票交易会在集中市场挂牌,提供投资⼈⾃⾏做买卖,像是近年很热⾨的「元⼤台湾卓越50基⾦(0050)」,就是追踪台湾上市股票中市值前 50 ⼤的个股,个⼈投资者只要花⼩笔资⾦就能投资这些⼤公司 |

如何挑选基金?

· 步骤1:决定资产配置比例

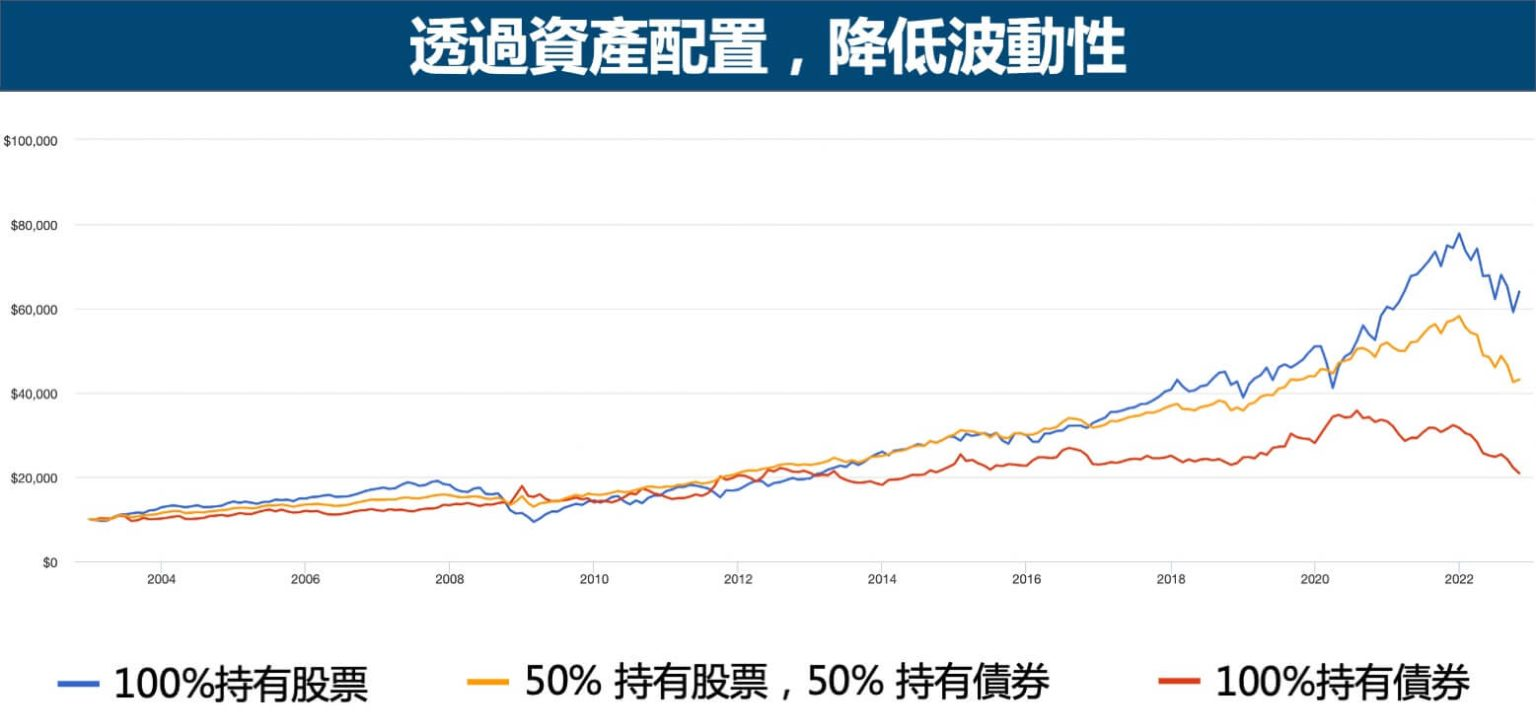

踏入投资基⾦领域前,投资⼈务必先厘清⾃⼰的投资⽬的。先决定资产配置的目的,就是透过将资金投资到不同类型的资产类别(例如股票、债券),在不降低太多报酬率之下,大幅降低波动性(如下图)。

(来源:Mr.Market市场先生,2022.12.01)

(来源:Mr.Market市场先生,2022.12.01)

比起集中投资在某一类型的资产,做好资产配置,就能降低投资市场的黑天鹅事件所带来的重大伤害。

· 步骤2:决定基金分散程度

在基金投资挑选过程中,决定基金分散程度是非常重要的步骤。如果投资产业类别过度集中时,可能会有周期性的风险,当某一产业整体发生较长周期的衰退时,就算你分散持有,但还是集中在某一特定范围内。

假设你在投资组合中持有多个能源公司的股票以及与能源产业相关的债券和REITs(房地产投资信托)。这样的组合可能被认为是分散的,因为你在能源行业中拥有多个不同的资产。

然而,如果发生类似近期的全球性能源需求下降的事件,如全球经济放缓或能源供应过剩,可能会对整个能源行业产生冲击。在这种情况下,不仅是能源公司的股票可能下跌,与能源产业相关的债券和REITs也可能受到影响。债券的价值可能下降,因为市场对于能源公司的信用风险增加,而REITs的价值可能下跌,因为能源公司的需求减少导致对数据中心等资产的需求下降。

真正分散投资逻辑,应该包括3个层次的分散:

(1)资产分散:持有不同类型的资产,例如股票、公债、投资等级公司债券、黄金、现金等等。

(2)产业分散:避免受到单一特定产业周期影响,可投资国家型、地区型的etf或基金,投资部位通常会分散到该国家/地区的各种产业。

(3)持股分散:投资不同性质的 1~2档的ETF或是基金,或自己去凑一个分散的投资组合。

· 步骤3:了解基金费用

在买卖基金时会遇到以下几种主要费用,在官网或月报上可以找到:

|

基金费用项目 |

费率与发生时机 |

|

手续费 |

购买时收取,股票型3% 债券型1.5%再乘上各通路的折扣 |

|

经理费(管理费) |

反应在净值内,大多在1%~2.5%/年,债券型基金会比股票低,ETF最低 |

|

保管费 |

反应在净值内,大约也是0.2% |

|

账户管理费 |

又称信托管理费,每年0.2%,赎回时收取,只有跟银行买才收,像是跟基金平台买就不会有这笔费用 |

要注意基金的相关费用,基金费用太高,可能会影响基金的报酬率。

· 步骤4:观察基金绩效指标

1. 四四三三法则

台大教授、国内基金评比专家邱显比、李存修所提出的基金挑选方法:四四三三法则,根据过去绩效表现,来挑选出短中长期,表现都很优异的基金。具体如下:

(1)第 一个四,挑选出一年期绩效在同类型中排名前四分之一的基金。

(2)第二个四,从第一步骤挑选出来的基金中,挑选出两年、三年、五年期绩效以及今年以来绩效在同类型中排名前四分之一的基金。

(3)第一个三,从上一个步骤挑选出来的基金中,挑选出六个月绩效在同类型中排名前三分之一的基金。

(4)第二个三,挑选出三个月绩效在同类型中排名前三分之一的基金。

2. 稳度:风险指标

常见的风险衡量指标有「标准差」和「Beta值」。其中,「标准差」代表的是报酬率的波动程度,一般用来衡量投资的「总风险」,当基金报酬率的标准差愈大,表示波动程度愈大、风险愈高。

「Beta值」代表基⾦相对于指数的波动幅度,Beta=0.5 表⽰若⼤盘上涨(下跌)1%,基⾦就上涨(下跌)0.5%;Beta=1 表⽰⼤盘涨跌多少,基⾦就涨跌多少;Beta=1.5 表⽰⼤盘上涨(下跌)1%,基⾦就上涨(下跌) 1.5%。Beta 值需参考报酬率⼀起看,若 Beta 值接近1,表⽰报酬率跟指数差异不⼤,那么此基⾦就没有优势。

3. 效率:夏普指标、崔纳指标

「夏普值(Sharpe ratio)」、「崔纳值(Treynor ratio)」使用「报酬」/「风险」的概念,衡量投资组合的效率。他们衡量在一段时间内,投组每承受一单位风险,所获得的「超额报酬」。「超额报酬」是指,投组报酬率超过「某一标准」的幅度。而夏普值与崔纳值,都是拿投组报酬率跟「无风险利率」比较,来算出超额报酬。「无风险利率」是指在没有任何风险的情况下,投资者可以获得的预期收益率。它通常被视为没有风险的投资选择的基准利率。

夏普值=(报酬率-无风险利率)/标准差。若夏普值⾼,表 ⽰基⾦报酬率⾼、波动⼩;若夏普值中等,表⽰基⾦报酬率低、波动⼩;若夏普值低,表⽰基⾦报酬率⾼、波动⼤。

崔纳值=(报酬率-无风险利率)/贝他值。较高的崔纳值表示在承担相同市场风险的情况下,投资组合获得了更高的超额回报。

基金优缺点

· 优点

1. 规模化投资:基金将来自多个投资者的资金集中起来,形成大规模的投资组合。这使得投资者可以在没有大量资金的情况下获得多元化的投资,从而降低风险。

2. 专业管理:基金由专业的基金经理团队管理,他们具有专业的知识和经验,能够进行投资组合的选择和管理。这使得投资者不需要自己进行个别证券的选择和监视,节省了时间和精力。

3. 多元化:基金通常投资于多个不同的资产类别和行业,从而实现资产的分散配置。这有助于降低特定公司、行业或市场的风险,提高整体投资组合的稳定性。

· 缺点

1. 费用:基金通常会收取管理费、销售费用和其他相关费用。这些费用会对投资回报产生影响,特别是对于长期持有的投资者而言。

2. 市场风险:基金的回报受到市场波动的影响,当市场不景气或资产价格下跌时,基金的净值可能会下降。投资者需要承担市场风险,并对长期投资进行合理的预期。

3. 不确定性:投资基金涉及到基金经理的投资决策,基金绩效的表现可能会受到经理能力和市场环境等因素的影响。投资者无法完全预测基金的未来表现。

4. 资本利得分配:某些基金在资产买入和卖出时可能会产生资本利得,这些利得需要根据相应的法律和税务规定进行分配。投资者需要考虑到税务因素对投资回报的影响。