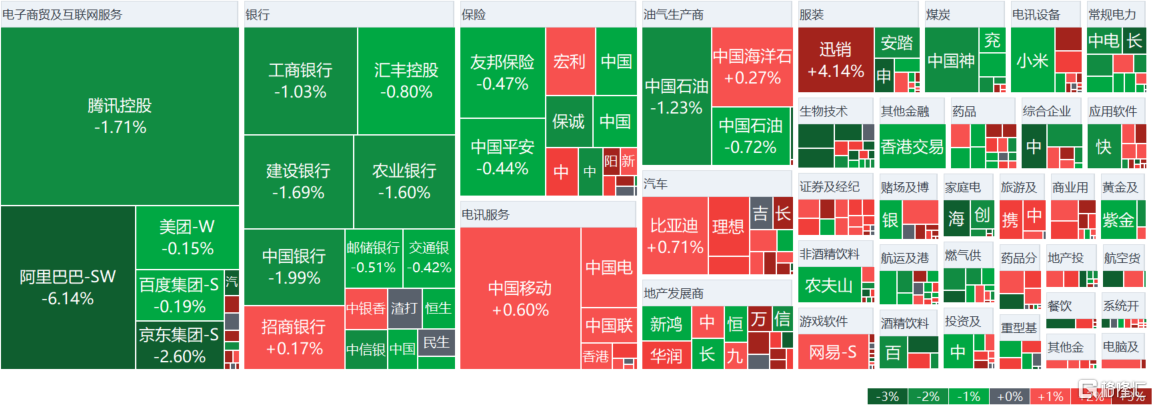

今日港股三大指数早盘冲高回落,午后继续低位震荡。截至收盘,恒生科技指数跌0.69%,恒指跌1.27%,国指跌1.13%。南下资金午后继续加仓,全天净买入港股45.91亿港元。

盘面上,市场整体跌多升少。大型科技股集体下跌,上季营收不及预期,阿里巴巴收跌6.14%;京东跌逾2%,腾讯、快手跌逾1%。CXO概念、奢侈品、家庭电器等板块较为低迷,美参院版《生物安全法》提案共同发起议员数恢复至6名,药明系悉数走低,药明康德、药明生物均跌逾7%。

另一方面,娱乐媒体、软件、黄金等板块较为活跃;半导体板块逆势走强,华虹半导体大升10%,上海复旦升超8%。中资券商股普升,广发证券升超3%,中金公司、光大证券升超1%。消息称苹果将推出可折叠iPhone,苹果概念股齐升,高伟电子升超7%,丘钛科技升超6%。

具体来看

科技股集体低迷,京东、百度跌2.5%,美团、阿里巴巴、网易、快手皆跌超1%。

港股CRO概念跌幅居前,药明生物、药明康德跌超7%,维亚生物跌超%,凯莱英、昭衍新药等跟跌。

奢侈品股普跌,普拉达跌3.38%,英皇钟表珠宝、景福集团跌超1%,周大福、周生生等跟跌。

消息面上,据大湾区之声消息,今年农历新年假期期间(即2月9日至2月17日),香港特区政府入境事务处预计约有超过750万人次(包括香港居民及访客)经各海、陆、空管制站进出香港。

半导体板块部分大升,华虹半导体升超10%,上海复旦升超8%,中芯国际、中电华大科技升超2%。

浦银国际认为,半导体晶圆代工行业玩家会受益于库存回归健康水位后的需求改善,尤其将受益于电子终端需求复苏以及AI需求强劲增长,今年基本面的周期上行动力强劲,半导体晶圆代工行业将重回增长。基于此维持对中国晶圆代工行业的乐观判断,中芯国际和华虹半导体都有望受益于今年行业周期上行动能。

在线教育板块集体上升,卓越教育升超13%,思考乐教育升超9%,新东方升超4%,网龙、东风甄选跟升。

民生证券表示,本周民办教育协会发布编程类、舞蹈类校外培训指引,非学科培训政策不断清晰,行业监管延续保护合规、打击非法。从新东方、好未来等头部企业财报来看,行业景气度趋势确定。

内房股普升,金辉控股升超15%,龙光集团升超7%,美的置业、旭辉控股升超6%,富力地产、新城发展等跟升。

消息面上,继广州、上海、北京通州松绑限购后,深圳也积极响应号召、加入限购政策优化行列,户籍居民购房不再限定落户年限以及缴纳社保年限,非本市户籍居民家庭购房社保年限调整为3年。

个股层面

极度速递跌超10%,报13.48港元每股,最新总市值1187.88亿港元。

消息上,国家邮政局公布,市场监管司近日就连续使用抽检不合格集装袋问题,对极兔速递进行行政约谈。约谈指,在国家邮政局组织快递包装检查和产品质量抽检工作中,于2021年至2022年,山西、四川、天津、内蒙古、山东及青海等六省、市、区,极兔速递使用的集装袋分别检测出重金属超标。

阿里巴巴大跌超6%,每股报70.3港元,最新市值14323.09亿港元。

消息上,2月7日,阿里巴巴发布2024财年第三财季财报。报吿期内,阿里营收2603.48亿元,同比增长5%;净利润107.17亿元,同比下降77%。同时财报显示,阿里巴巴宣布将股份回购计划增加250亿美元。

今日,南下资金净流入56.22亿港元,其中港股通(沪)净流入36亿港元,港股通(深)净流入20.22亿港元。

平安证券指出,中央经济会议定调今年经济发展稳中求进,建议积极布局当下港股:1)半导体、人工智能、数据要素等数字中国建设相关科技板块及华为生态公司;2)相关政策持续支持的新能源汽车景气改善的旅游航空及消费电子等消费板块;3)受益“中特估”价值重塑及“一带一路”战略的电信及煤炭油气央国企公司。