本文来自格隆汇专栏:天风研究 作者: 孙彬彬/隋修平

摘 要

此次降准目的是什么?

稳定汇率和提振股市。

此次降准的难点在于什么?

降准对于宏观预期和信心的作用尚待观察,再加上还需要货币政策以外的有力度政策行动的进一步支持,本次降准的作用可能尚不足以达到2020年4月、2021年7月等降准的作用。

我们一直强调,汇率一方面要观察外围,关注强弱对比;但更重要的在于我们自身宏观行为。截至目前宏观行为仍以货币政策为主,这种状态下,降准可能尚不足以改变汇率波动压力。

资金面怎么看?

与今年3月对比,3月降准直接促发因素是硅谷银行事件,央行需要稳定利率风险,同时缓解信贷投放带来的超储消耗。此次降准,我们预计资金利率未必会如3月降准之后显著回落。当然,降准毕竟是货币宽松表现,后续资金利率预计会低于前期高点,但很难更低。

债市曲线怎么看?

市场对于后续曲线形态有一定担心,我们认为曲线形态反映总体宏观状态,关键在于中国经济能否真正筑底企稳,这与汇率、资金利率等问题是一个逻辑。所以仅就降准本身而言,考虑汇率影响资金利率不会太低,同时宏观状态不会显著改变,则曲线形态可能仍然维持偏平的状态。

现阶段的状态还是老话:债市胜率还在,只是赔率问题,这个赔率关键在于资金利率。我们建议还是票息策略,兼顾久期。

2023年9月14日傍晚,央行公吿将于9月15日下调金融机构存款准备金率25BP。对此我们点评如下:

1.降准的目的是什么?

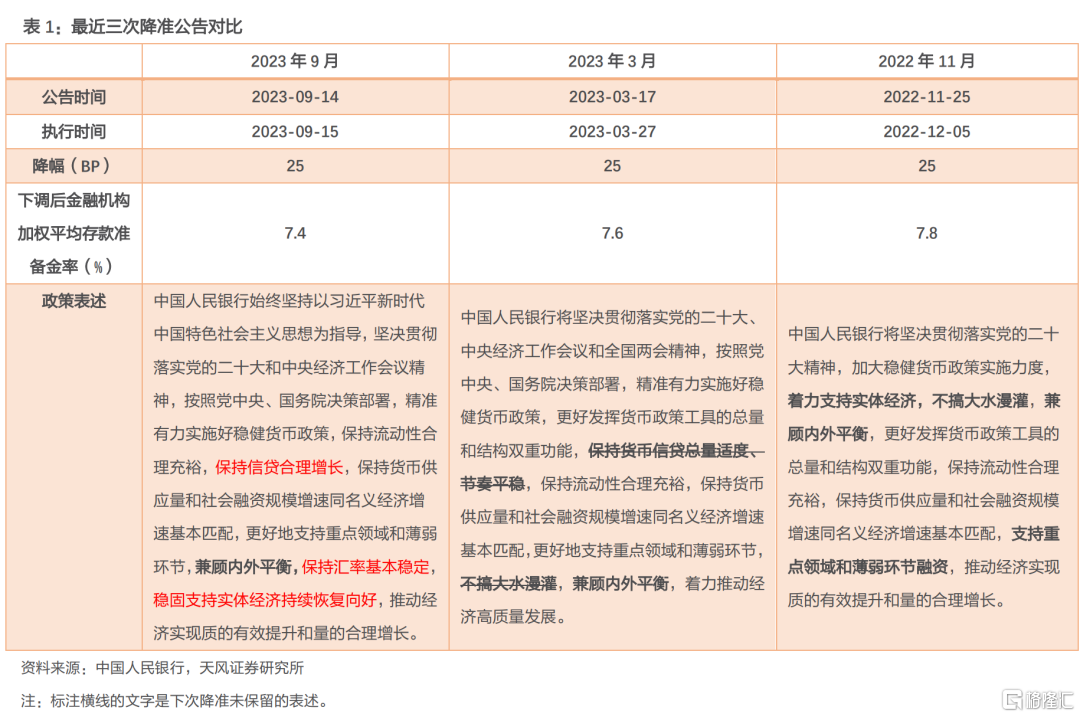

对比最近三次降准公吿表述,本次降准幅度与2022年11月、2023年3月相同,均为25BP。从公吿表述来看,本次公吿强调:“保持流动性合理充裕”、“保持信贷合理增长”、“稳固支持实体经济持续回复向好”,同时突出了“保持汇率基本稳定”的要求。

降准的目的可以结合金融时报文章来理解,央行18:20公吿降准之后,金融时报在18:59刊发了《降准对汇率稳定起到支持作用 金融市场信心增强》的报道:

“此时降准对汇率稳定起到支持作用。”

“一方面此举增强了银行体系资金的稳定性,优化了流动性结构,激活了市场活力,进一步巩固了货币信贷支持实体的力度,为经济持续回升向好创造了适宜的货币金融环境,基本面持续好转最终会反映到汇率上。另一方面,人民银行不搞‘大水漫灌’,银根没有放松,市场利率保持平稳,有效支持人民币企稳回升。”

“从历史经验看,降准对汇率市场有正向激励作用。市场人士分析称,此前8次降准中,离岸市场汇率有5次上升、1次基本持平。其中,2021年7月9日宣布降准后,当日离岸市场人民币兑美元收盘价上升121个基点,激活了市场信心,配合进出口高速增长态势,开启了一轮人民币升值行情。今年3月20日宣布降准后,离岸市场人民币兑美元收盘价也上升了125个基点。此次降准也将支持经济基本面、支持外汇市场基本面,推动人民币汇率回升走强。”

“降准能提升金融市场投资者增配动力。”

“此次降准体现了宏观政策的持续发力,对稳住宏观经济具有重要促进作用,有助于扭转市场情绪,资本市场长期向好也会有更为坚实的基础。2020年4月降准后,打开了A股上升空间,形成了一轮“小牛市”,上证综指从2900多点,一路上升至最高点位的3900点,市场整体升幅超过30%。此次降准靴子落地,有望进一步提振金融市场投资者信心,特别是吸引投资者增加股票权益资产配置,推动金融市场表现持续向好。”

上述逻辑归并在一起,我们认为央行降准目的在于与前期政策叠加,保持宏观政策连续性,以此稳定社会预期和信心,并带动汇率和金融市场进一步向好。

2.汇率怎么看?

确实,降准不一定带来汇率贬值。在经济修复预期增强的降准事件中,降准后,确实存在人民币升值的情况。

但是需要明确,降准并不是孤立因素,降准一要体现政策明确稳增长的诉求和行动,比如2021年7月降准;二要与其他政策形成合力,比如2020年4月前后。

如果上述两点都不具备,那么降准就仅仅是降准,对于汇率而言可能更多时候还是偏向于波动性压力。

我们一直强调,汇率一方面要观察外围,关注强弱对比;但是更重要的在于我们自身的宏观行为和预期。

考虑到美国工会罢工风险、美国CPI同比读数受油价等因素影响反弹回升,虽然当前美联储9月加息预期在近期有所回落,但11月加息概率仍在,美债、美元较快回落的概率较小,外强逻辑可能还会延续。

而对内则在于我们是否有进一步的行动,能够有效的驱动和扭转宏观预期,这需要货币政策以外更大力度政策的出台,截至目前仍然以货币政策为主,这种状态下,降准可能尚不足以改变汇率波动压力。至少央行仍然需要通过各种方式积极干预。

3.降准后,资金面怎么看?

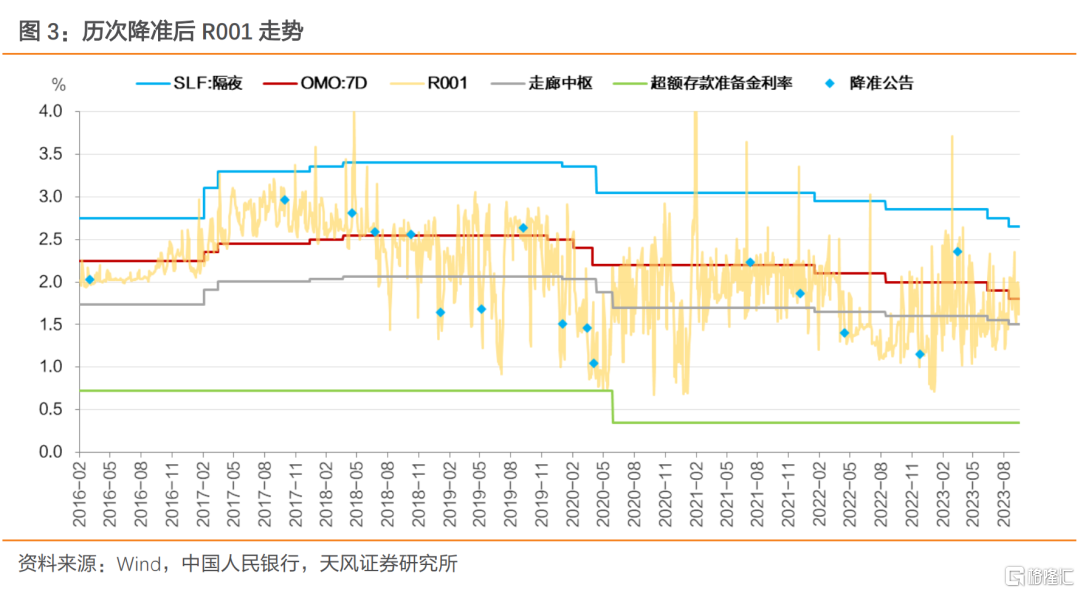

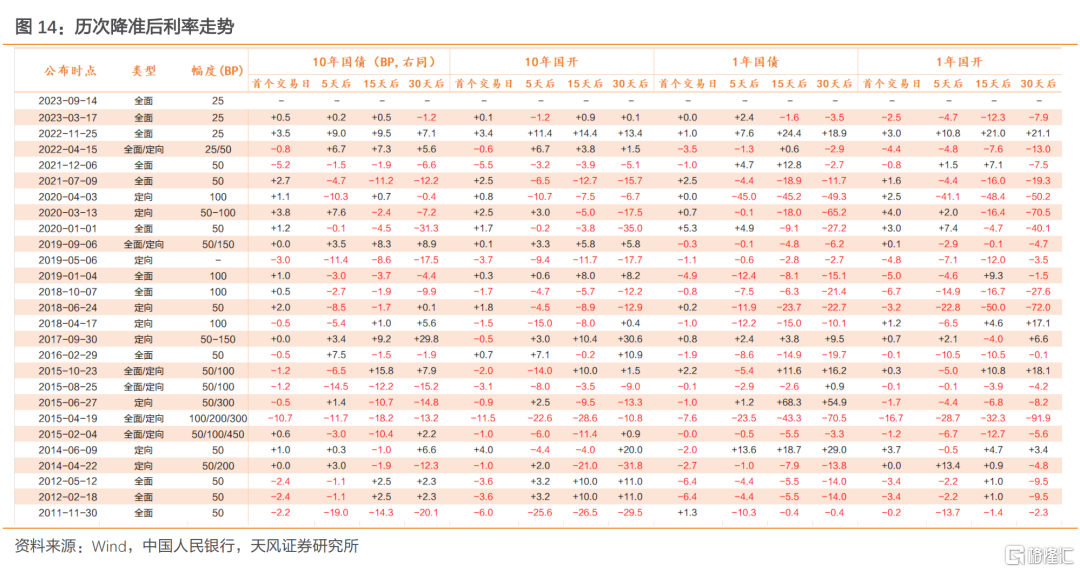

我们结合利率走廊,观察历史上降准后R001走势。

综合来看,降准后资金利率中枢一般会有阶段性下行。但持续时间、相对于政策利率的位置存在一定程度的不确定性。

降准后,资金利率是持续低位还是较快回升,一方面取决于市场本身存在的流动性缺口规模,另一方面取决于从降准是否能与其他政策形成合力带动宽信用提升。

考虑到当前宽信用力度尚待积蓄,央行在9月税期前夕降准,有助于缓释缴税、考核和政府债券发行所带来的流动性扰动,降准对于资金面确有利好。

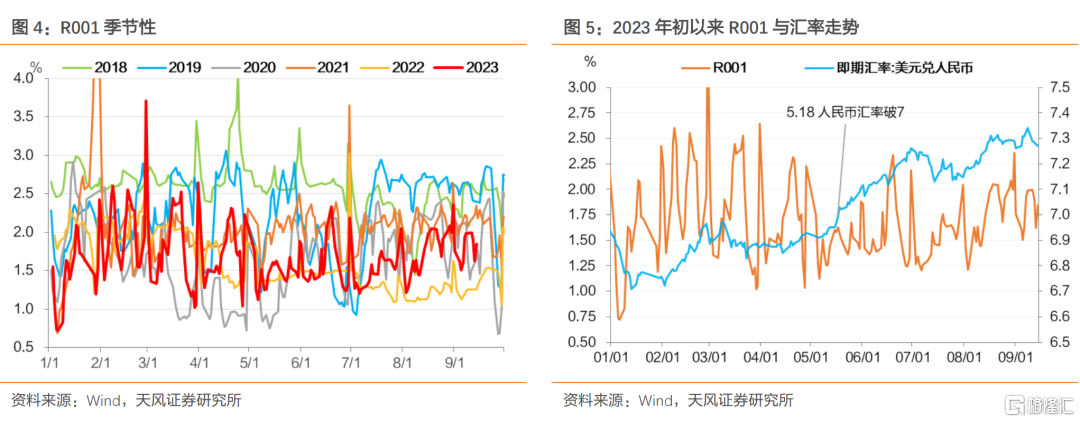

与今年3月对比,3月降准直接促发因素是硅谷银行事件,央行需要稳定利率风险,同时缓解前期信贷投放带来的超储消耗。此次降准,我们预计资金利率未必会如3月降准之后显著回落。

同时,前文所述汇率波动问题,即内外均衡问题不可忽视。毕竟5月以来,固然有两次降息,但是资金利率总体震荡有所回升,我们认为这其中有较大程度来自于汇率波动的影响。

所以,降准之后9月资金利率预计会低于前期高点,但很难更低。

4.降准后,债券曲线怎么看?

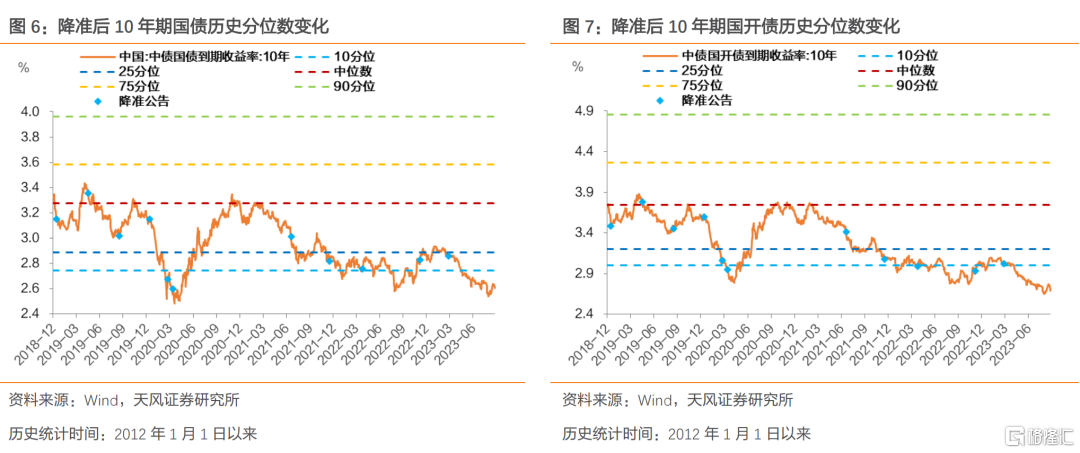

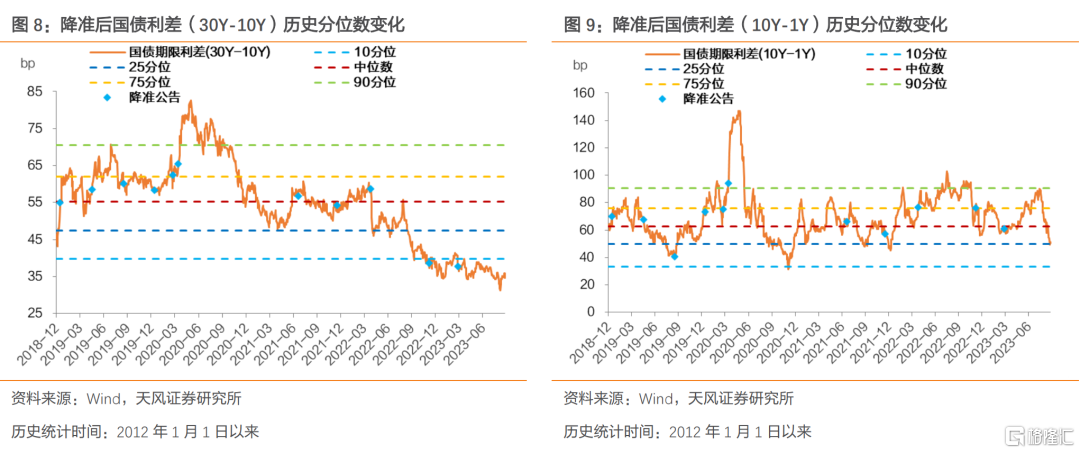

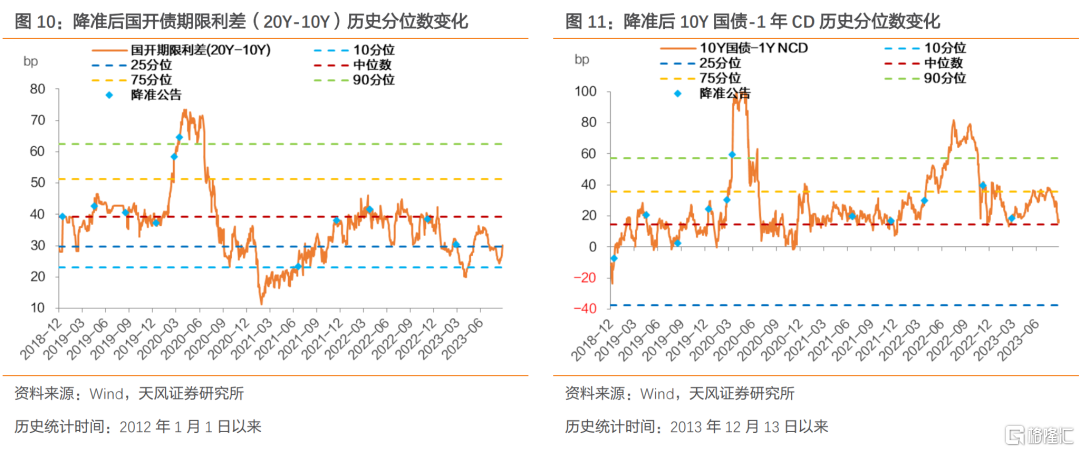

2021年7月降准以来,总体利率震荡下行,曲线不断走平。

市场对于后续曲线形态有一定担心,我们认为曲线形态反映总体宏观状态,关键在于中国经济能否真正筑底企稳,这与前文所述汇率、资金利率等问题是一个逻辑。

所以仅就降准而言,考虑汇率影响资金利率不会太低,同时宏观状态不会显著改变,则曲线形态可能仍然维持偏平的状态。

后续的关注在于政策是否在积聚货币以外的力量,可以观察票据利率和政府债券净融资的变化。

5.小结

此次降准目的是什么?

稳定汇率和提振股市。

此次降准的难点在于什么?

降准对于宏观预期和信心的作用尚待观察,再加上还需要货币政策以外的有力度政策行动的进一步支持,本次降准的作用可能尚不足以达到2020年4月、2021年7月等降准的作用。

我们一直强调,汇率一方面要观察外围,关注强弱对比;但更重要的在于我们自身宏观行为。截至目前宏观行为仍以货币政策为主,这种状态下,降准可能尚不足以改变汇率波动压力。

资金面怎么看?

与今年3月对比,3月降准直接促发因素是硅谷银行事件,央行需要稳定利率风险,同时缓解信贷投放带来的超储消耗。此次降准,我们预计资金利率未必会如3月降准之后显著回落。当然,降准毕竟是货币宽松表现,后续资金利率预计会低于前期高点,但很难更低。

债市曲线怎么看?

市场对于后续曲线形态有一定担心,我们认为曲线形态反映总体宏观状态,关键在于中国经济能否真正筑底企稳,这与汇率、资金利率等问题是一个逻辑。所以仅就降准本身而言,考虑汇率影响资金利率不会太低,同时宏观状态不会显著改变,则曲线形态可能仍然维持偏平的状态。

现阶段的状态还是老话:债市胜率还在,只是赔率问题,这个赔率关键在于资金利率。我们建议还是票息策略,兼顾久期。

风 险 提 示

宽信用政策超预期、海外通胀超预期、库存周期变动超预期、资金面降幅不及预期。

注:本文来自天风证券2022年9月15日证券研究报吿《降准后,资金是松是紧?——2023年9月15日降准点评》;报吿分析师:孙彬彬 SAC 执业证书编号:S1110516090003

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报吿的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报吿为准。本资料内容仅反映作者于发出完整报吿当日或发布本资料内容当日的判断,可随时更改且不予通吿。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。