美图公司(01357.HK)深度研究报告:发力AIGC,首次全年盈利,C端VIP订阅业务与B端SaaS业务协同发展的新商业模式取得初步成功

uSMART盈立智投 05-12 14:00

核心观点:

一、美图公司是中国“颜值经济”领域的代表公司,旗下海内外产品丰富,产品矩阵以图片编辑和视频编辑产品为核心,全系产品已经与AIGC高度融合。美图秀秀和美颜相机长期稳定于国内“颜值经济”领域图片美化赛道和美颜拍摄赛道的头部梯队。美图秀秀自2008年上线以来在图片美化赛道长期保持用户规模第一。美颜相机用户规模及月活数量均长期位列行业第一。

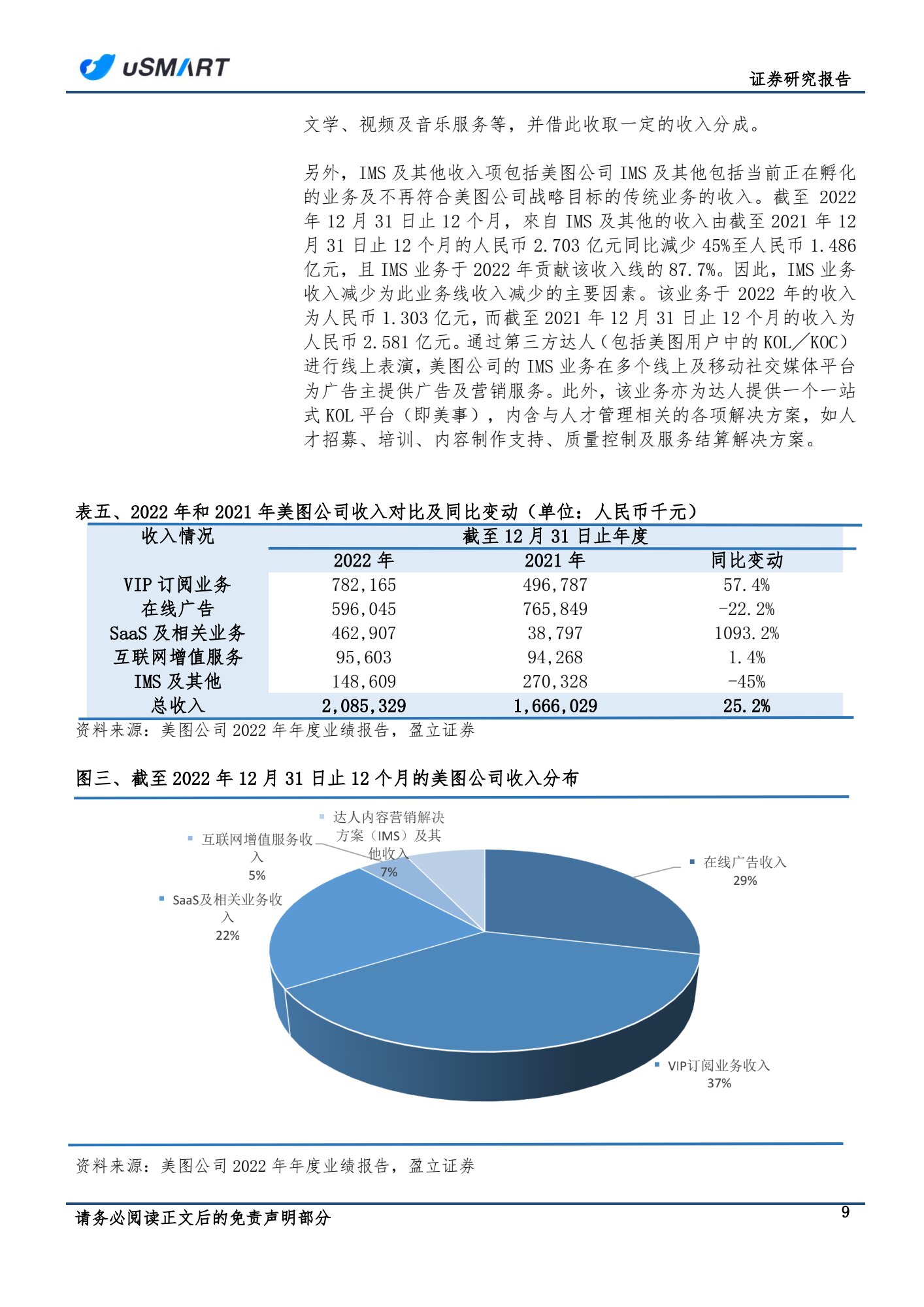

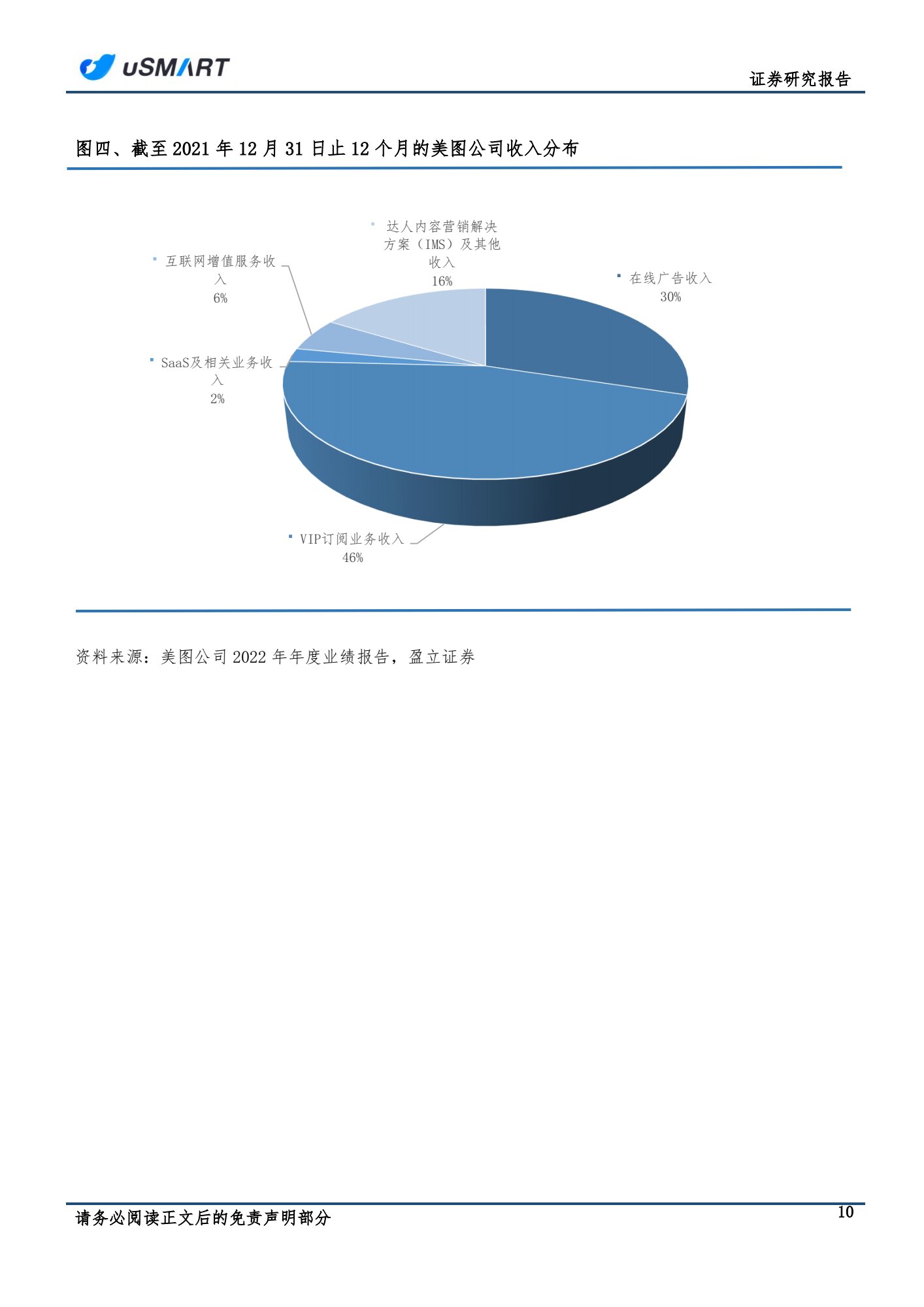

二、美图公司C端VIP订阅业务与B端SaaS业务快速协同发展,推动美图公司收入增长步入加速期。2022年,美图公司的三大收入来源依次是VIP订阅业务收入(在总收入中占比37.5%)、在线广告收入(在总收入中占比28.6%)和SaaS及相关业务收入(在总收入中占比22.2%)。其中,美图公司的最大收入来源为VIP订阅业务收入,增长最强劲的收入来源为SaaS及相关业务收入。

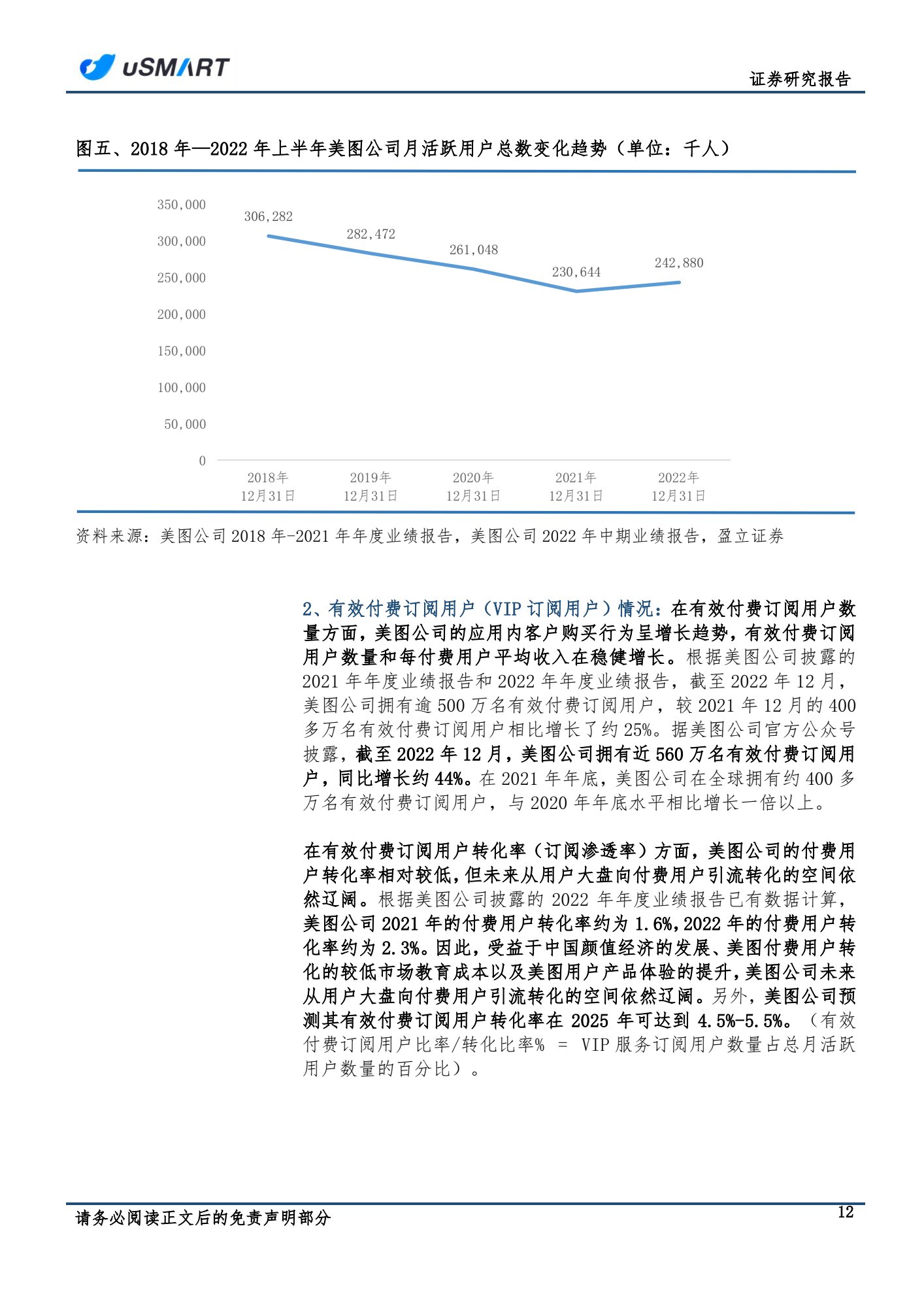

三、美图公司的月活跃用户总数量恢复增长,应用内客户购买行为呈增长趋势,有效付费订阅用户(VIP订阅用户)数量和每付费用户平均收入在稳健增长。随着中国颜值经济的发展,美图公司未来从用户大盘向付费用户引流转化的空间依然辽阔。

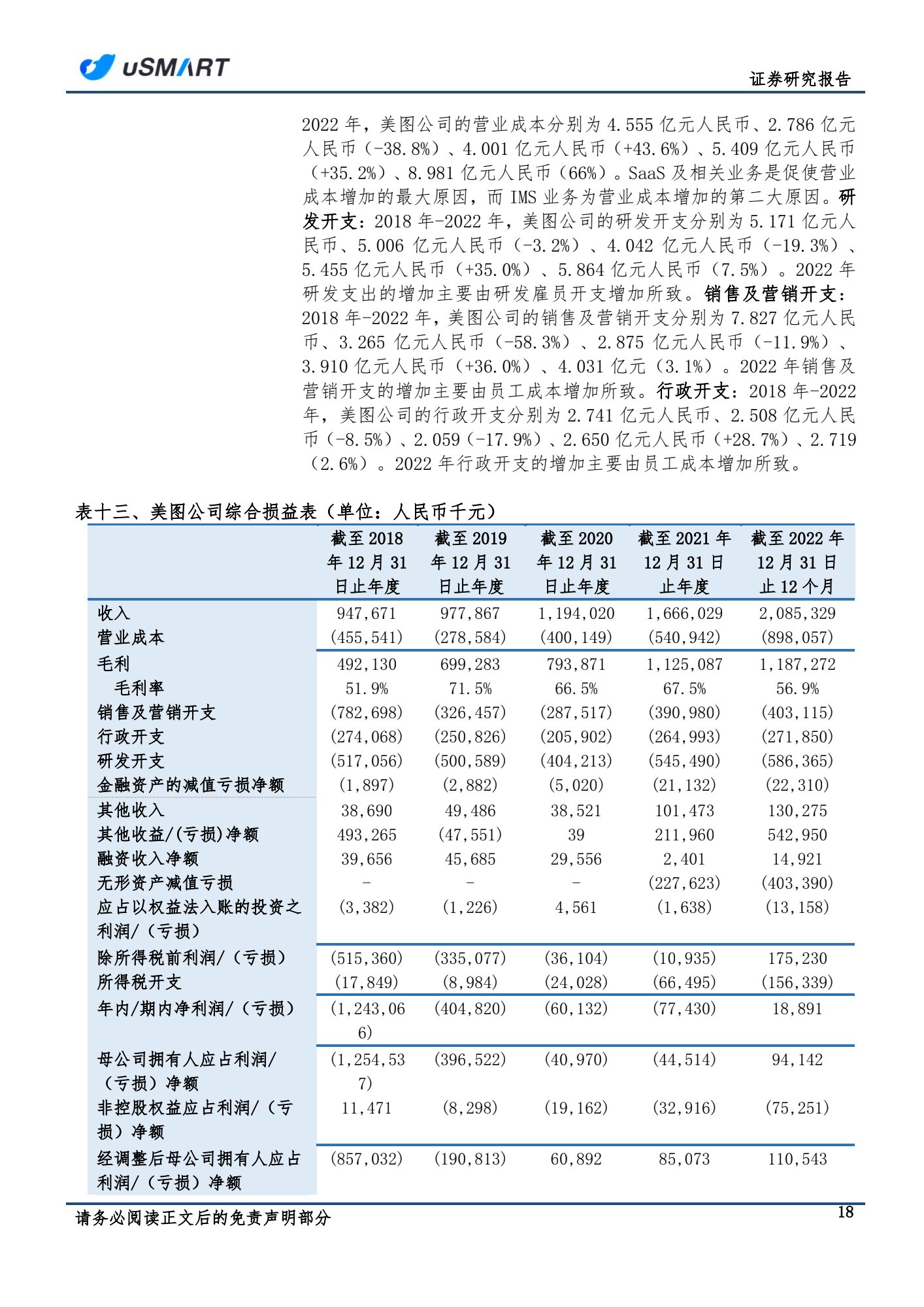

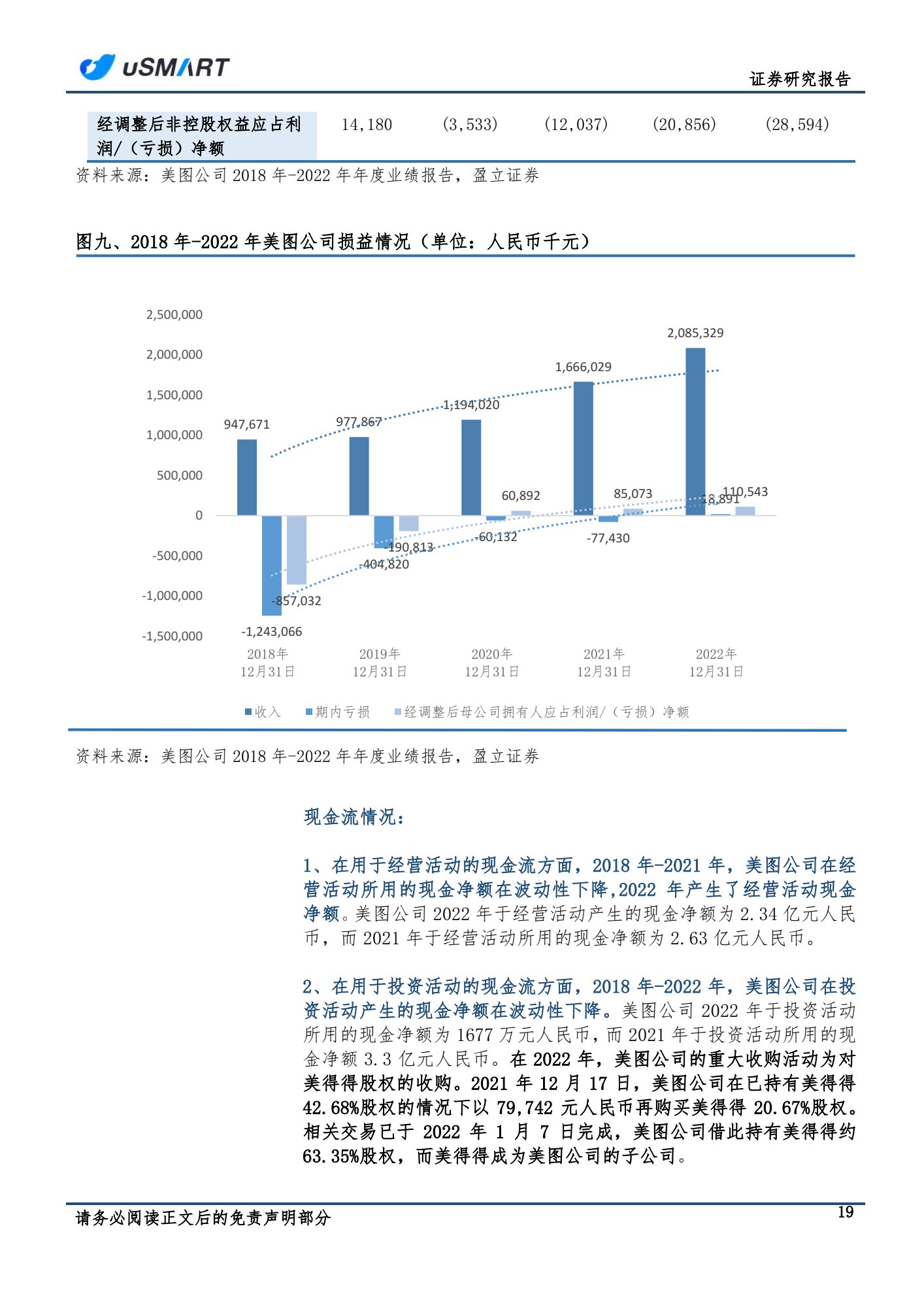

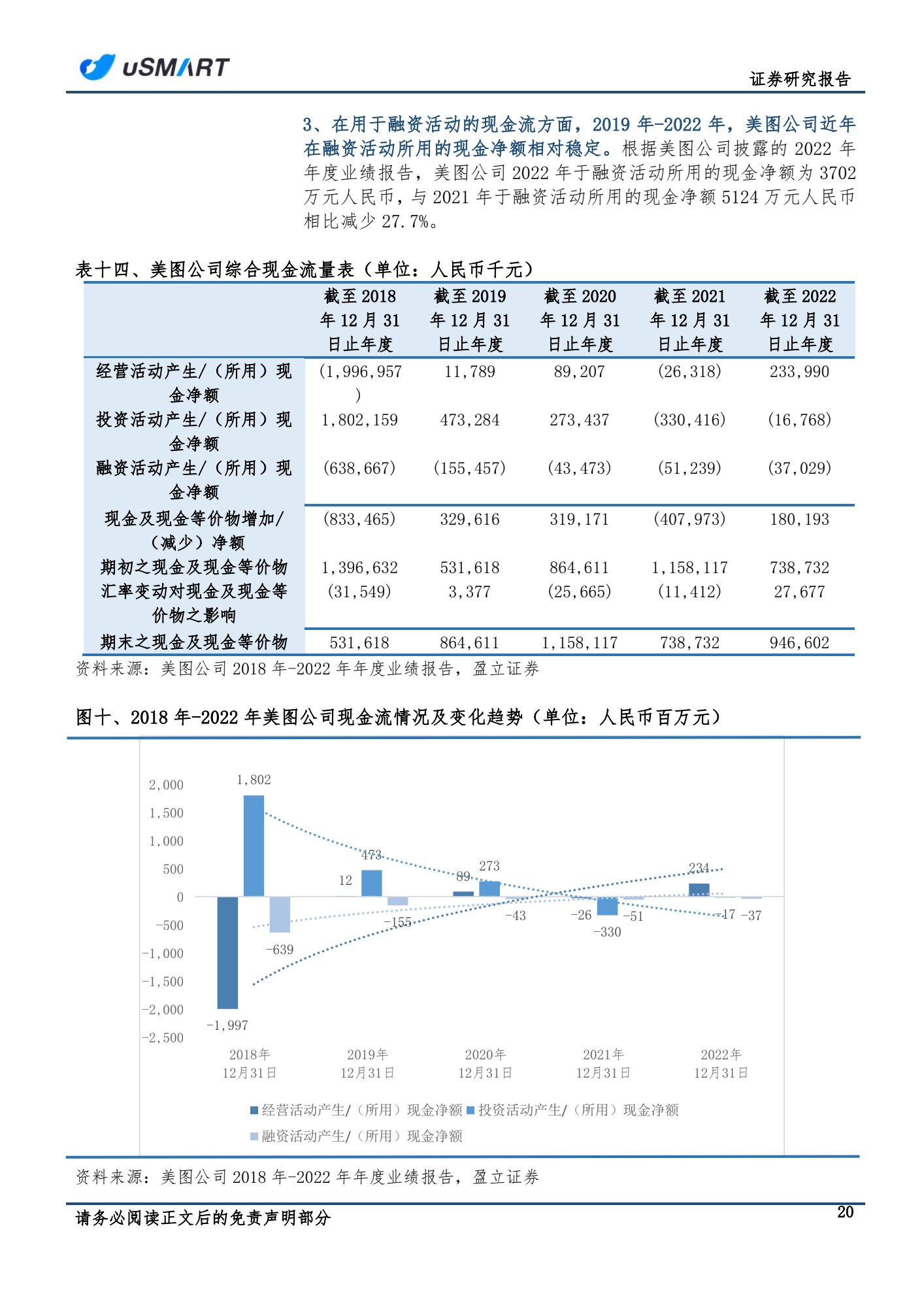

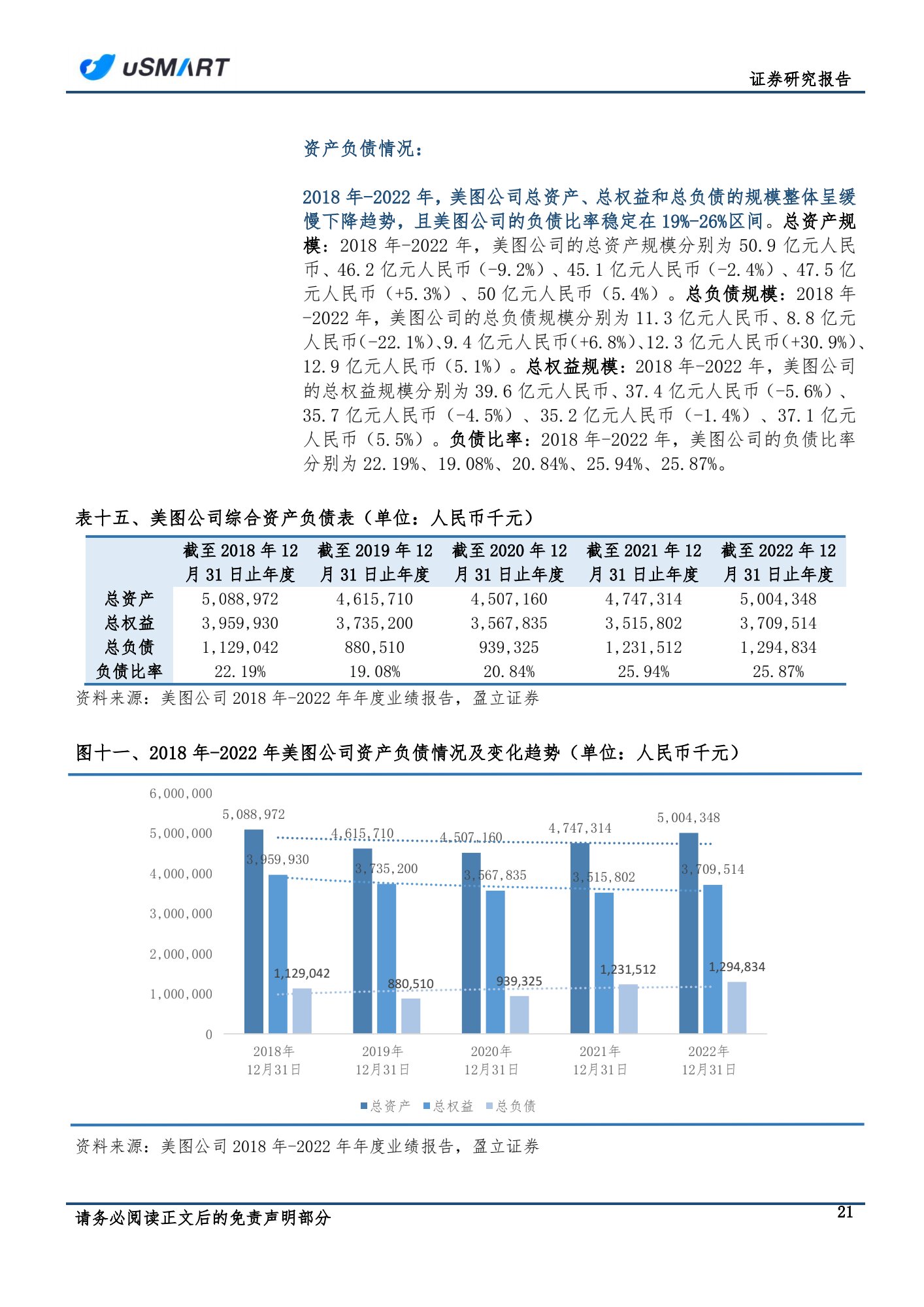

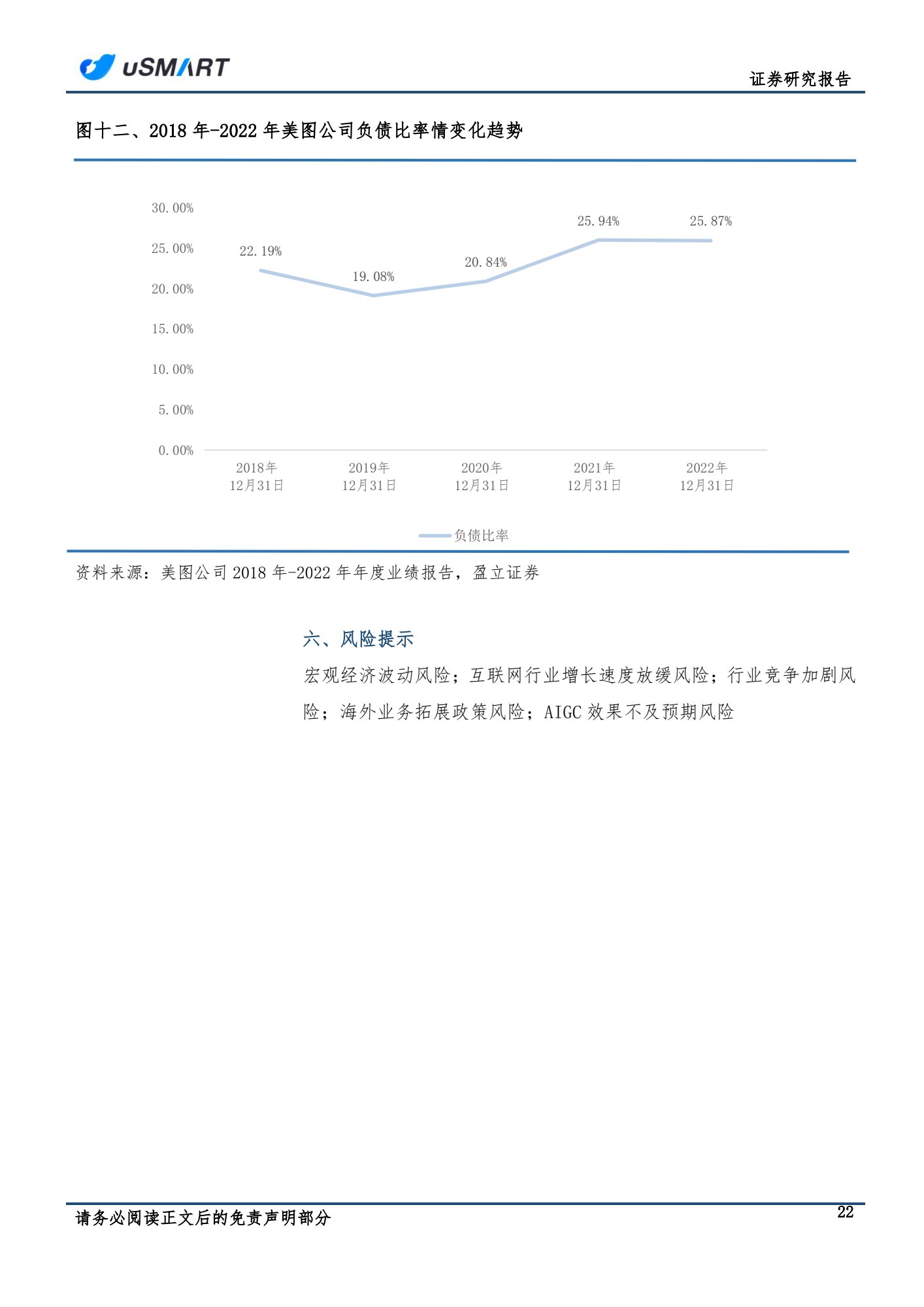

四、美图公司总收入和经调整归属于母公司拥有人的净利润在全球经济增长放缓的情况下依然实现稳健增长,经调整后归属于母公司的净利润持续实现净额盈利,2022年首次实现全年盈利。研发开支在历年营业成本中占比均最高,展现出美团公司对于产品核心技术研发的重视。

五、风险提示:宏观经济波动风险;互联网行业增长速度放缓风险;行业竞争加剧风险;海外业务拓展政策风险;AIGC效果不及预期风险

关注uSMART

在 Facebook, Twitter ,Instagram 和 YouTube 追踪我们,查看更多实时财经市场信息。想和全球志同道合的人交流和发现投资的乐趣?加入 uSMART投资群 并分享您的独特观点!立刻扫描下载uSMART APP!

重要提示及免责声明

盈立证券有限公司(「盈立」)在撰写这篇文章时是基于盈立的内部研究和公开第三方信息来源。尽管盈立在准备这篇文章时已经尽力确保内容为准确,但盈立不保证文章信息的准确性、及时性或完整性,并对本文中的任何观点不承担责任。观点、预测和估计反映了盈立在文章发布日期的评估,并可能发生变化。盈立无义务通知您或任何人有关任何此类变化。您必须对本文中涉及的任何事项做出独立分析及判断。盈立及盈立的董事、高级人员、雇员或代理人将不对任何人因依赖本文中的任何陈述或文章内容中的任何遗漏而遭受的任何损失或损害承担责任。文章内容只供参考,并不构成任何证券、虚拟资产、金融产品或工具的要约、招揽、建议、意见或保证。监管机构可能会限制与虚拟资产相关的交易所买卖基金仅限符合特定资格要求的投资者进行交易。文章内容当中任何计算部分/图片仅作举例说明用途。

投资涉及风险,证券的价值和收益可能会上升或下降。往绩数字并非预测未来表现的指标。请审慎考虑个人风险承受能力,如有需要请咨询独立专业意见。

客服专线︰ +852 3018 4526

交易日︰全日24小时 | 非交易日:9:00-18:00

邮箱︰cs@usmart.hk

WhatsApp︰+852 5989 2641