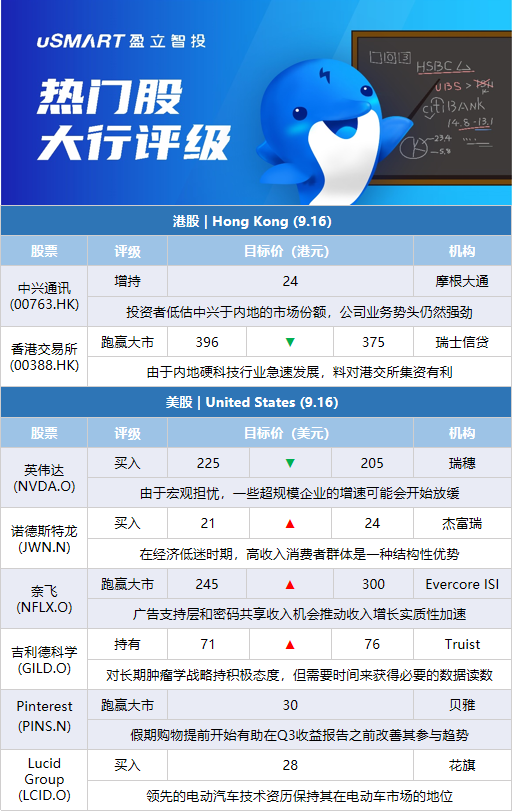

摩根大通:首予中兴通讯(00763.HK)增持评级 目标价24港元摩通发表研究报告指出,中兴股价自2015年以来下跌,已反映早前美国制裁的影响,相信投资者低估中兴于内地的市场份额,并认为公司业务势头强劲。该行指出,由于美国大部分限制已取消,而中兴2023财年的H股及A股市盈率吸引,分别为7倍及12倍,相信公司有重评空间。首予其增持评级,H股目标价24港元。

瑞士信贷:下调香港交易所(00388.HK)目标价至375港元 评级跑赢大市瑞信发表研究报告指出,报道称港交所正计划放宽对硬科技公司来港上市的收入要求,该行相信有关倡议虽然未必完全出乎市场意料,但由于内地硬科技行业急速发展,料对港交所集资有利。今年第三季至今,港交所日均成交额仅990亿港元,较第二季下跌24%。该行将港交所今年日均成交额预测由1290亿港元下调至1240亿港元,略低于市场预期。此外,该行将其2023及2024年的日均成交额预测,分别由1470亿及1660亿元,下调至1410亿及1620亿港元;2022至2024年的每股盈利预测下调3.7%、1.4%及2.4%。目标价相应由396港元降至375港元,维持跑赢大市评级。

富瑞:下调中国人民保险集团(01339.HK)目标价至2.8港元 评级买入富瑞发表评级报告指,多家内地保险公司公布了8月原保费收入,第三季保费收入因季节性因素影响,低于次季,惟部分公司显示了其新业务价值呈稳定迹象。该行指,即使积极正面因素并没有明显增加,但中国财险盈利恢复速度良好并获得市场认可。该行表示,在新业务价值反弹,以及市场或见底的额外增长情况下,中国人寿(02628.HK)及中国太保仍是该行首选。该行将人保的目标价由2.9港元下调至2.8港元,维持其评级为买入。该行亦提到,中国平安(02318.HK)新业务价值可见稳定性,但其物业板块风险仍为不确定因素,目标价57港元,评级买入。

花旗:恢复追踪Lucid Group(LCID.O),给予买入评级和28美元目标价花旗分析师Itay Michaeli恢复了对Lucid Group(LCID.O)的追踪,给予买入评级和28美元的目标价。该分析师对他之前的评级、目标价或预期没有任何改变。他对Lucid的故事和该公司在电动车市场的地位持积极态度,因为Lucid“展示了领先的电动汽车技术资历,在里程、性能、充电动态和价格方面都是一流的。”

瑞穗:将英伟达(NVDA.O)目标价从225美元降至205美元 维持买入评级瑞穗银行分析师Vijay Rakesh将英伟达目标价从225美元下调至205美元,并保持对该股的买入评级。Rakesh在研报中称,进入2022年底,美国的超大规模(Hyperscale)市场“仍然强劲”,会有适度的“阻力”。分析师认为,由于宏观担忧,一些超规模企业的增速可能会在2022年底开始放缓。他的调查显示,超大规模的订单出现了“阻力”,但没有完全抵消,第三季度环比持平,第四季度“可能疲软”。此外,Rakesh降低了对AMD(AMD.O)的预期,“宏观经济的不利因素给近期的前景蒙上了阴影。”

杰富瑞:将诺德斯特龙(JWN.N)评级从持有上调至买入 目标价从21美元升至24美元杰富瑞分析师Ashley Helgans将诺德斯特龙评级从持有上调至买入,目标价从21美元提升至24美元。该分析师认为,市场对百货公司的预期已经低于普遍预期。Helgans在研报中称,在经济低迷时期,诺德斯特龙的高收入消费者群体是一种“结构性优势”,而该行业过剩的库存可能比预期更有利于Rack折扣店的商品发行。该分析师认为,Rack的自助活动为诺德斯特龙在2023年提供了额外的助力。

Truist:将吉利德科学(GILD.O)目标价从71美元上调至76美元 维持持有评级Truist分析师Robyn Karnauskas将吉利德的目标价从71美元上调至76美元,但保持对该股的持有评级。该分析师引用了与仿制药制造商就有关吉利德乙肝新药Vemlidy(TAF)专利的诉讼所达成的专利决议,现在假设HIV新药Descovy和Vemlidy的市场独占权到2031年10月,HIV新药Odefsey到2032年1月,而她之前认为这些产品将在2025年出现“专利悬崖”(专利失效后收入大幅下降)。然而,Karnauskas补充,虽然她对吉利德的长期肿瘤学战略持积极态度,但需要时间来获得“必要的”数据读数,以便为投资者提供信心,为股票赋予额外的价值。

Evercore ISI:将奈飞(NFLX.O)评级从同业一致上调至跑赢大市 目标价从245美元上调至300美元Evercore ISI分析师Mark Mahaney将奈飞评级从同业一致上调至跑赢大市,目标价从245美元上调至300美元。Mahaney在研报中称,该公司的广告支持层和密码共享收入机会构成催化剂,可以推动收入增长的“实质性加速”。分析师认为,这些机会并没有被计入华尔街当前预期或股票的当前估值。他认为全球流媒体市场仍然具有吸引力,奈飞是“公认的市场领导者”,其商业模式已经证明其经营利润率的杠杆作用,并正在产生大量的自由现金流。

摩根士丹利:将星巴克(SBUX.O)目标价从88美元上调至96美元 维持持股观望评级摩根士丹利分析师John Glass将对星巴克的目标价上调至96美元,并保持对该股的持股观望评级,此前该公司在其投资者日会议上概述了Glass所谓的“艰巨但可信的计划”,以加速美国市场的销售增长。Glass表示,该公司23-25财年10-12%的收入增长、7-9%的全球同店销售增长、7%的全球单位增长和15-20%的每股收益增长的财务目标,在他看来“可以实现,但十分艰巨”,尽管这些目标“设定了很高的标准,有些人可能认为这将造成负担”。

杰富瑞:维持Adobe(ADBE.O)买入评级和475美元目标价杰富瑞分析师Brent Thill指出,Adobe(ADBE.O)报告了“喜忧参半”的第三财季业绩和第四财季指引,同时还宣布了以200亿美元收购协作式UI(用户界面)设计工具Figma的协议,他认为这笔交易“看起来价格不菲”。Figma在UI/UX设计方面有领先的工具,有忠实的追随者,它与网页及应用程式设计工具ADBE DX竞争。将Figma与Adobe的Creative Cloud结合起来,“应该会使完整的解决方案更加引人注目”,他对Adobe股票给予买入评级和475美元目标价。

贝雅:重申Pinterest(PINS.N)跑赢大市评级和30美元的目标价贝雅分析师Colin Sebastian重申了他对Pinterest的积极看法,他认为假期购物提前开始可能有助于在第三季度收益报告之前改善其使用/参与趋势。他还认为,在增长和货币化机会方面快速改善的执行力和电子商务能力是潜在的催化剂,而该公司的盈利和可扩展的商业模式以及隐私/IDFA风险较小,应使Pinterest与展示和社交平台区别开来。该分析师重申了他对Pinterest股票的跑赢大市评级和30美元的目标价。