| 本周招股

伟立控股:湖北省最大卷烟包装纸制造商

伟立控股于2021年4月21日在开曼群岛注册成立,其业务及营运均通过附属公司湖北强大包装实业有限公司进行。从股权架构看,伟立控股通过盛喜环球有限公司、香港伟力控股有限公司间接全资控股湖北强大包装实业有限公司,伟立控股持有盛喜环球、香港伟立及湖北强大100%股权。

湖北强大成立于2011年,是一家卷烟包装纸制造商,主要向湖北、河南等省份的卷烟包装制造商销售卷烟包装纸,其产品应用于制造中国知名烟草品牌的卷烟包装,同时也为其他制造商提供规模较小的卷烟包装纸加工服务。据Ipsos行业报告,就销售价值而言,2020年湖北强大为湖北省最大卷烟包装纸制造商,占湖北省市场份额约14.9%。

收入方面,2019年至2021年,该公司分别实现收入3.13亿元、3.18亿元、3.70亿元,后两年分别同比微增1.60%、16.35%。关于2020年和2021年的增幅差异,该公司表示,2020年初由于新冠肺炎导致公司生产停滞,所以2020年一季度公司营业收入大幅下滑。然而,随着公司自2020年3月底以来全面恢复营运,公司逐步恢复疫情导致的营运及财务损失,其后收益也大幅增加。

伟立控股主要销售转移纸、复合纸、框架纸三类卷烟包装纸,其中转移纸收入占大头。今年一季度,其转移纸销售收入为8363.9万元,占总收入比重达81.6%。复合纸销售收入为1823.5万元,占总收入比重达17.8%。框架纸销售收入为50.3万元,占总收入比重达0.5%。

| 次新股表现

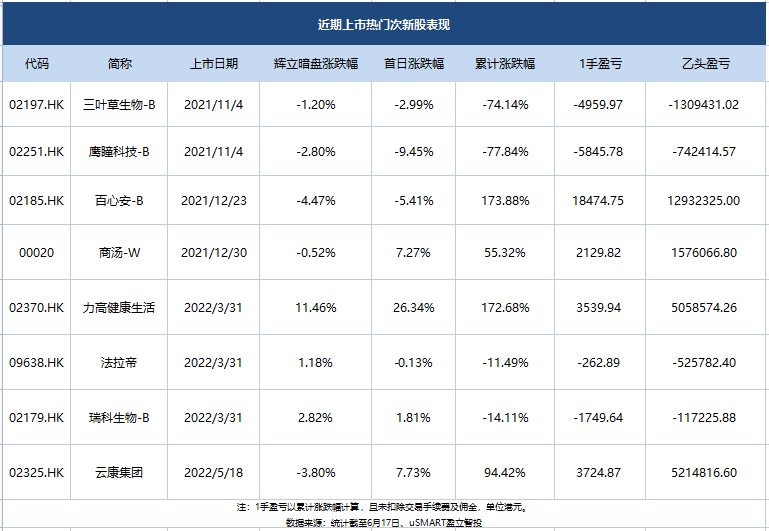

恒指本周跌3.35%,近期上市的云康集团表现出色,上市后不足一月累涨94.42%。

近日次新股中,表现最好的是百心安,累计涨幅高达173.88%,累计涨幅表现较好的为力高健康生活、云康集团,累计涨幅分别达172.68%、94.42%。

| 即将招股

智云健康通过港交所聆讯 2021年经调整净亏损4.44亿元

6月13日,智云健康科技集团(以下简称:智云健康)通过了港交所聆讯。摩根士丹利和摩根大通为其联席保荐人。

公开资料显示,智云健康成立于2014年12月,业务布局为一站式慢病管理和智慧医疗平台。智云健康曾于2021年8月、2022年2月先后两次向港交所递交招股书,此次通过聆讯后,智云健康资本化路径得以再进一步。

招股书显示,智云健康的业务涵盖向医院、药店提供医疗用品和SaaS产品、为制药公司提供数字营销服务、为患者提供在线问诊和开具处方等,业务主要围绕着慢病管理领域展开。

但在业绩方面,智云健康一直未能实现盈利。招股书显示,智云健康2019年至2021年营收分别为5.24亿元、8.39亿元、17.57亿元;期内亏损分别为5.65亿元、28.97亿元、41.53亿元;经调整净亏损分别为1.5亿元、6.36亿元、4.44亿元。

玄武云通过港交所聆讯 近四年收益复合年增长率为24.1%

6月12日,玄武云科技控股有限公司通过港交所IPO聆讯。据了解,作为国内综合智慧CRM服务供应商的领导者,玄武云已在行业耕耘逾十年,其能够向客户提供CRM PaaS服务及CRM SaaS服务。其中,公司的CRM PaaS服务包括cPaaS平台及人工智能、数据智能能力。而公司CRM SaaS服务由营销云、销售云及客服云组成,其将传统CRM功能与云,经升级及封装的通信能力和人工智能、数据智能能力整合,为客户提供从前端营销到售后服务的全生命周期的一站式智慧CRM服务。

数据显示,按中国智慧CRM服务市场2020年的收益计,在金融、TMT及政企行业,玄武云分别排名第一、第一及第三;另外,截至2021年,玄武云在快消品行业,分别覆盖了28家/24家/20家/10家的食品/饮料/日用品/白酒百强企业。

益于产品技术创新的竞争力和庞大及稳定的客户群,玄武云的收入规模也保持稳定的增长。招股书显示,2018-2021年,玄武云科技营收分别为5.19亿元、6亿元、7.97亿元、9.92亿元,复合年增长率达到24.1%,呈现稳步增长态势。

卫哲发起的Vision Deal通过港交所上市聆讯

港交所5月29日披露文件显示,SPAC公司Vision Deal HK Acquisition Corp.(简称“Vision Deal”)已通过港交所上市聆讯,并披露聆讯后的招股书。此前,由嘉御资本创始人兼董事长卫哲、DealGlobe易界和Opus创富融资联合发起的特殊目的收购公司(SPAC)Vision Deal在2月15日向港交所递表,花旗和海通国际担任联席保荐人。Vision Deal指出,将重点关注前沿科技并聚焦于汽车的智能化领域,以及供应链优势推动的跨境出海品牌和国内新消费企业。

众安智慧生活通过港交所聆讯,在管面积1180万平方米

众安智慧生活总部位于杭州,深植于浙江省及长江三角洲地区,自1998年成立以来,通过逾23年的经营,其已从杭州的一家地方物业管理服务供应商成长为一家业务版图主要覆盖浙江省的综合地区性物业管理服务供应商。

业绩方面,众安智慧生活收入由2019年的1.8亿元增加至2021年的2.96亿元,复合年增长率约为28.1%;净利润由2019年的2870万元增加至2021年的4180万元,复合年增长率约为20.7%。

截至2021年12月31日,众安智慧生活合共有108个合约项目,总合约建筑面积约1710万平方米,涵盖中国17个城市及七个省份;以及合共管理74个项目,在管总建筑面积约为1180万平方米,涵盖中国六个城市及两个省份。

绿茶集团通过港交所聆讯,或成2022首个上市的餐饮企业

绿茶集团有限公司通过港交所上市聆讯。这意味着,在餐饮企业上市潮中,其有望成为2022年第一个成功拥抱资本市场的餐饮企业。

根据招股书,绿茶餐厅是一家休闲中式餐厅运营商,目前有236家门店,占据休闲中式餐饮市场0.5%份额,就2020年的收入及餐厅数目来看,其是中国第四大休闲中式餐厅运营商。

值得一提的是,2021年3月,绿茶集团就曾向港交所递交招股书,拟在香港主板挂牌上市,但由于截至当年9月底,招股书6个月未予更新,显示失效;直到10月5日,绿茶才重新递交招股书。

财务数据显示,绿茶集团的收入主要有三个来源,餐厅经营,外卖服务及其他。其中餐厅经营在其中所占比例最大。2019年,其总收入从13.12亿元增长32.4%至17.37亿元,但受疫情影响,2020年,营收下降至15.69亿元。不过,2021年前九个月录得收入16.94亿元,业绩反弹迹象明显。

| 本周递表

瑞泰环保递表港交所主板 2019-2021年收入复合年增长率为156.3%

瑞泰环保是中国一站式固废处理与资源化利用系统解决方案提供商,专注于建筑垃圾相关解决方案。根据弗若斯特沙利文报告,按2021年产生的收入,市场份额为 2.1%。以及截至2021年12月31日止三个年度授予的合同总价值计,公司在中国建筑垃圾处理与资源化利用系统解决方案市场中排名首位。当上海于2018年被中国政府选定为开展建筑垃圾处理相关试点活动的其中一个试点城市时,公司承接了上海十个建筑垃圾相关解决方案项目的其中四个,彰显了公司在中国建筑垃圾处理及资源化利用系统解决方案市场的地位。

公司主要从事固废处理与资源化利用系统的研发、设计、采购、集成、安装、调试、售后服务与维护,根据客户的需求将经处理的垃圾转化成可再生材料,专注于建筑垃圾转化。公司也提供针对城市生活垃圾(包括厨馀垃圾和大件垃圾)的处理与资源化利用系统解决方案及垃圾压缩转运系统解决方案。

于往绩记录期间,该公司的收入增长迅速。公司的收入由2019财年的约人民币3345.6万元增至2020财年的约人民币1.15亿元,并进一步增至2021财年的约人民币2.20亿元,截至2021年12月31日止三个年度的复合年增长率为156.3%。

国内第二大非国有供热商慧居科技递表 业务依赖三北地区

慧居科技股份有限公司周三(6月15日)向港交所主板递交了招股书。

彗居科技主根据特许经营权向客户提供供热服务,主要在华北、东北、西北(“三北”)地区经营的跨省供热服务商,在最后实际可行日期,慧居科技的总特许经营面积及总实际供热服务面积分别约为4.199亿平方米、3,980万平方米。

值得一提是,江苏双良科技持有慧居科技66.37%的股份,为其控股股东。双良科技也是A股上市公司双良节能(600481.SH)的大股东之一,持股10.35%。

根据弗若斯特沙利文报告,于2021年以特许经营权的总实际供热服务面积(按建筑面积计)计,慧居科技是中国第二大非国有跨省供热服务供货商。

截至最后实际可行日期,慧居科技拥有五项运营特许经营权(山西3项、甘肃1项、内蒙古1项),一项在建特许经营权(河南1项)。除供热服务外,公司也提供工程施工服务、EMC(合同能源管理)服务等。

来凯医药递表港交所主板,尚无产品商业化

来凯医药有限公司递表港交所主板,中金公司为独家保荐人。

招股书显示,公司成立于2016年,是一家以科学为驱动、以患者为中心、处于临床阶段的全球生物科技公司,致力于为全球癌症及肝纤维化患者带来突破性的疗法。

公司有两款核心产品:其中一款核心产品LAE002是一种高选择性的三磷酸腺苷(ATP)竞争性AKT抑制剂,用于治疗卵巢癌、前列腺癌、乳腺癌及PD-1/PD-L1耐药实体瘤。另一款核心产品LAE001是潜在同类首个下一代雄激素合成抑制剂,可同时抑制细胞色素P450家族17亚族A成员1(CYP17A1)及细胞色素P450家族11亚族B成员2(CYP11B2),用于治疗前列腺癌。

公司目前并无批准用于商业销售的产品,亦无从产品销售中产生任何收入。于往绩记录期间,公司并未盈利且蒙受经营亏损。截至2020年及2021年12月31日止年度,公司分别产生年内亏损人民币(下同)2.57亿元及7.49亿元。

亿太恒星控股有限公司向港交所提交上市申请书

亿太恒星控股有限公司向港交所提交上市申请书。亿太恒星成立于2008年,最初在中国从事向在线线下美术考试培训材料提供美术设计服务,目前发展为向学生及机构使用者提供在线(透过会画了App)及线下(透过实体美术图书)美术培训内容。