| 本週招股

偉立控股:湖北省最大卷煙包裝紙製造商

偉立控股於2021年4月21日在開曼羣島註冊成立,其業務及營運均通過附屬公司湖北強大包裝實業有限公司進行。從股權架構看,偉立控股通過盛喜環球有限公司、香港偉力控股有限公司間接全資控股湖北強大包裝實業有限公司,偉立控股持有盛喜環球、香港偉立及湖北強大100%股權。

湖北強大成立於2011年,是一家捲菸包裝紙製造商,主要向湖北、河南等省份的捲菸包裝製造商銷售捲菸包裝紙,其產品應用於製造中國知名菸草品牌的捲菸包裝,同時也爲其他製造商提供規模較小的捲菸包裝紙加工服務。據Ipsos行業報告,就銷售價值而言,2020年湖北強大爲湖北省最大卷煙包裝紙製造商,佔湖北省市場份額約14.9%。

收入方面,2019年至2021年,該公司分別實現收入3.13億元、3.18億元、3.70億元,後兩年分別同比微增1.60%、16.35%。關於2020年和2021年的增幅差異,該公司表示,2020年初由於新冠肺炎導致公司生產停滯,所以2020年一季度公司營業收入大幅下滑。然而,隨着公司自2020年3月底以來全面恢復營運,公司逐步恢復疫情導致的營運及財務損失,其後收益也大幅增加。

偉立控股主要銷售轉移紙、複合紙、框架紙三類捲菸包裝紙,其中轉移紙收入佔大頭。今年一季度,其轉移紙銷售收入爲8363.9萬元,佔總收入比重達81.6%。複合紙銷售收入爲1823.5萬元,佔總收入比重達17.8%。框架紙銷售收入爲50.3萬元,佔總收入比重達0.5%。

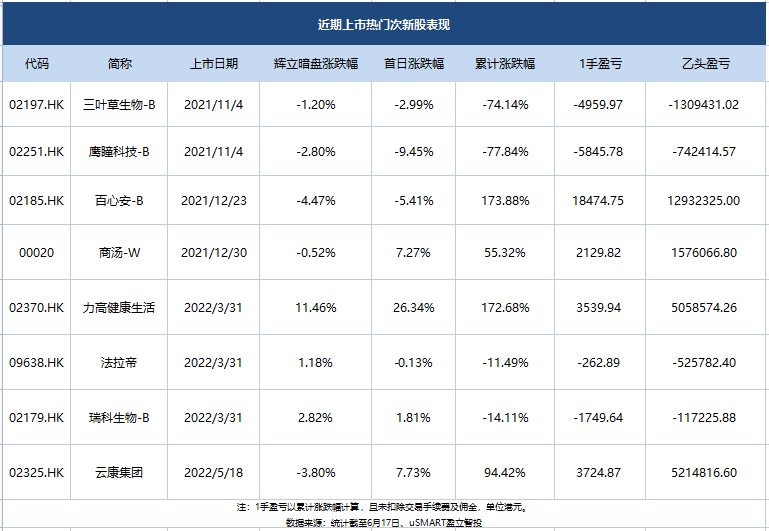

| 次新股表現

恆指本週跌3.35%,近期上市的雲康集團表現出色,上市後不足一月累漲94.42%。

近日次新股中,表現最好的是百心安,累計漲幅高達173.88%,累計漲幅表現較好的爲力高健康生活、雲康集團,累計漲幅分別達172.68%、94.42%。

| 即將招股

智雲健康通過港交所聆訊 2021年經調整淨虧損4.44億元

6月13日,智雲健康科技集團(以下簡稱:智雲健康)通過了港交所聆訊。摩根士丹利和摩根大通爲其聯席保薦人。

公開資料顯示,智雲健康成立於2014年12月,業務佈局爲一站式慢病管理和智慧醫療平臺。智雲健康曾於2021年8月、2022年2月先後兩次向港交所遞交招股書,此次通過聆訊後,智雲健康資本化路徑得以再進一步。

招股書顯示,智雲健康的業務涵蓋向醫院、藥店提供醫療用品和SaaS產品、爲製藥公司提供數字營銷服務、爲患者提供在線問診和開具處方等,業務主要圍繞着慢病管理領域展開。

但在業績方面,智雲健康一直未能實現盈利。招股書顯示,智雲健康2019年至2021年營收分別爲5.24億元、8.39億元、17.57億元;期內虧損分別爲5.65億元、28.97億元、41.53億元;經調整淨虧損分別爲1.5億元、6.36億元、4.44億元。

玄武雲通過港交所聆訊 近四年收益複合年增長率爲24.1%

6月12日,玄武雲科技控股有限公司通過港交所IPO聆訊。據瞭解,作爲國內綜合智慧CRM服務供應商的領導者,玄武雲已在行業耕耘逾十年,其能夠向客戶提供CRM PaaS服務及CRM SaaS服務。其中,公司的CRM PaaS服務包括cPaaS平臺及人工智能、數據智能能力。而公司CRM SaaS服務由營銷雲、銷售雲及客服雲組成,其將傳統CRM功能與雲,經升級及封裝的通信能力和人工智能、數據智能能力整合,爲客戶提供從前端營銷到售後服務的全生命週期的一站式智慧CRM服務。

數據顯示,按中國智慧CRM服務市場2020年的收益計,在金融、TMT及政企行業,玄武雲分別排名第一、第一及第三;另外,截至2021年,玄武雲在快消品行業,分別覆蓋了28家/24家/20家/10家的食品/飲料/日用品/白酒百強企業。

益於產品技術創新的競爭力和龐大及穩定的客戶羣,玄武雲的收入規模也保持穩定的增長。招股書顯示,2018-2021年,玄武雲科技營收分別爲5.19億元、6億元、7.97億元、9.92億元,複合年增長率達到24.1%,呈現穩步增長態勢。

衛哲發起的Vision Deal通過港交所上市聆訊

港交所5月29日披露文件顯示,SPAC公司Vision Deal HK Acquisition Corp.(簡稱“Vision Deal”)已通過港交所上市聆訊,並披露聆訊後的招股書。此前,由嘉御資本創始人兼董事長衛哲、DealGlobe易界和Opus創富融資聯合發起的特殊目的收購公司(SPAC)Vision Deal在2月15日向港交所遞表,花旗和海通國際擔任聯席保薦人。Vision Deal指出,將重點關注前沿科技並聚焦於汽車的智能化領域,以及供應鏈優勢推動的跨境出海品牌和國內新消費企業。

衆安智慧生活通過港交所聆訊,在管面積1180萬平方米

衆安智慧生活總部位於杭州,深植於浙江省及長江三角洲地區,自1998年成立以來,通過逾23年的經營,其已從杭州的一家地方物業管理服務供應商成長爲一家業務版圖主要覆蓋浙江省的綜合地區性物業管理服務供應商。

業績方面,衆安智慧生活收入由2019年的1.8億元增加至2021年的2.96億元,複合年增長率約爲28.1%;淨利潤由2019年的2870萬元增加至2021年的4180萬元,複合年增長率約爲20.7%。

截至2021年12月31日,衆安智慧生活合共有108個合約項目,總合約建築面積約1710萬平方米,涵蓋中國17個城市及七個省份;以及合共管理74個項目,在管總建築面積約爲1180萬平方米,涵蓋中國六個城市及兩個省份。

綠茶集團通過港交所聆訊,或成2022首個上市的餐飲企業

綠茶集團有限公司通過港交所上市聆訊。這意味着,在餐飲企業上市潮中,其有望成爲2022年第一個成功擁抱資本市場的餐飲企業。

根據招股書,綠茶餐廳是一家休閒中式餐廳運營商,目前有236家門店,佔據休閒中式餐飲市場0.5%份額,就2020年的收入及餐廳數目來看,其是中國第四大休閒中式餐廳運營商。

值得一提的是,2021年3月,綠茶集團就曾向港交所遞交招股書,擬在香港主板掛牌上市,但由於截至當年9月底,招股書6個月未予更新,顯示失效;直到10月5日,綠茶才重新遞交招股書。

財務數據顯示,綠茶集團的收入主要有三個來源,餐廳經營,外賣服務及其他。其中餐廳經營在其中所佔比例最大。2019年,其總收入從13.12億元增長32.4%至17.37億元,但受疫情影響,2020年,營收下降至15.69億元。不過,2021年前九個月錄得收入16.94億元,業績反彈跡象明顯。

Aquila Acquisition通過港交所聆訊,或將成爲港交所首隻SPAC

聆訊資料顯示,Aquila Acquisition Corporation是一家新註冊成立的開曼羣島獲豁免公司,爲特殊目的收購公司,其成立的目的乃爲一家或多家公司進行業務合併。於獲取特殊目的收購公司併購目標時,公司計劃重點關注亞洲(特別是中國)“新經濟”行業(例如綠色能源、生命科學及先進科技與製造行業)內有科技賦能的公司。

公司的競爭優勢包括通過招商銀行與招銀國際平臺建立領先的行業關係,輔以綜合研究實力;特有的交易獲取渠道;豐富的投資和執行經驗;及利用招商銀行與招銀國際平臺的一站式金融服務能力和深度連結,造就強大的增值能力。

截至2019年、2020年及2021年12月31日止財政年度各年,招銀國際資產管理擁有超過20億美元的資產管理規模。截至2021年12月31日,招銀國際資產管理擁有超過32億美元的資產管理規模,並在2017年至2021年期間,在私募股權投資方面實現了約1.84倍的投資回報倍數。

| 本週遞表

瑞泰環保遞表港交所主板 2019-2021年收入複合年增長率爲156.3%

瑞泰環保是中國一站式固廢處理與資源化利用系統解決方案提供商,專注於建築垃圾相關解決方案。根據弗若斯特沙利文報告,按2021年產生的收入,市場份額爲 2.1%。以及截至2021年12月31日止三個年度授予的合同總價值計,公司在中國建築垃圾處理與資源化利用系統解決方案市場中排名首位。當上海於2018年被中國政府選定爲開展建築垃圾處理相關試點活動的其中一個試點城市時,公司承接了上海十個建築垃圾相關解決方案項目的其中四個,彰顯了公司在中國建築垃圾處理及資源化利用系統解決方案市場的地位。

公司主要從事固廢處理與資源化利用系統的研發、設計、採購、集成、安裝、調試、售後服務與維護,根據客戶的需求將經處理的垃圾轉化成可再生材料,專注於建築垃圾轉化。公司也提供針對城市生活垃圾(包括廚餘垃圾和大件垃圾)的處理與資源化利用系統解決方案及垃圾壓縮轉運系統解決方案。

於往績記錄期間,該公司的收入增長迅速。公司的收入由2019財年的約人民幣3345.6萬元增至2020財年的約人民幣1.15億元,並進一步增至2021財年的約人民幣2.20億元,截至2021年12月31日止三個年度的複合年增長率爲156.3%。

國內第二大非國有供熱商慧居科技遞表 業務依賴三北地區

慧居科技股份有限公司週三(6月15日)向港交所主板遞交了招股書。

彗居科技主根據特許經營權向客戶提供供熱服務,主要在華北、東北、西北(“三北”)地區經營的跨省供熱服務商,在最後實際可行日期,慧居科技的總特許經營面積及總實際供熱服務面積分別約爲4.199億平方米、3,980萬平方米。

值得一提是,江蘇雙良科技持有慧居科技66.37%的股份,爲其控股股東。雙良科技也是A股上市公司雙良節能(600481.SH)的大股東之一,持股10.35%。

根據弗若斯特沙利文報告,於2021年以特許經營權的總實際供熱服務面積(按建築面積計)計,慧居科技是中國第二大非國有跨省供熱服務供貨商。

截至最後實際可行日期,慧居科技擁有五項運營特許經營權(山西3項、甘肅1項、內蒙古1項),一項在建特許經營權(河南1項)。除供熱服務外,公司也提供工程施工服務、EMC(合同能源管理)服務等。

來凱醫藥遞表港交所主板,尚無產品商業化

來凱醫藥有限公司遞表港交所主板,中金公司爲獨家保薦人。

招股書顯示,公司成立於2016年,是一家以科學爲驅動、以患者爲中心、處於臨牀階段的全球生物科技公司,致力於爲全球癌症及肝纖維化患者帶來突破性的療法。

公司有兩款核心產品:其中一款核心產品LAE002是一種高選擇性的三磷酸腺苷(ATP)競爭性AKT抑制劑,用於治療卵巢癌、前列腺癌、乳腺癌及PD-1/PD-L1耐藥實體瘤。另一款核心產品LAE001是潛在同類首個下一代雄激素合成抑制劑,可同時抑制細胞色素P450家族17亞族A成員1(CYP17A1)及細胞色素P450家族11亞族B成員2(CYP11B2),用於治療前列腺癌。

公司目前並無批準用於商業銷售的產品,亦無從產品銷售中產生任何收入。於往績記錄期間,公司並未盈利且蒙受經營虧損。截至2020年及2021年12月31日止年度,公司分別產生年內虧損人民幣(下同)2.57億元及7.49億元。

億太恆星控股有限公司向港交所提交上市申請書

億太恆星控股有限公司向港交所提交上市申請書。億太恆星成立於2008年,最初在中國從事向在線線下美術考試培訓材料提供美術設計服務,目前發展爲向學生及機構使用者提供在線(透過會畫了App)及線下(透過實體美術圖書)美術培訓內容。

More Content