本文来自格隆汇专栏: 中信债券明明,作者:明明债券研究团队

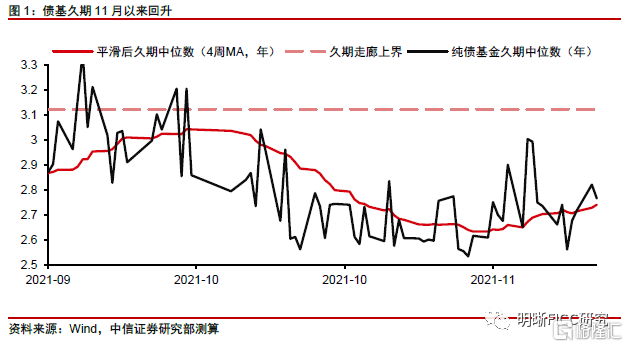

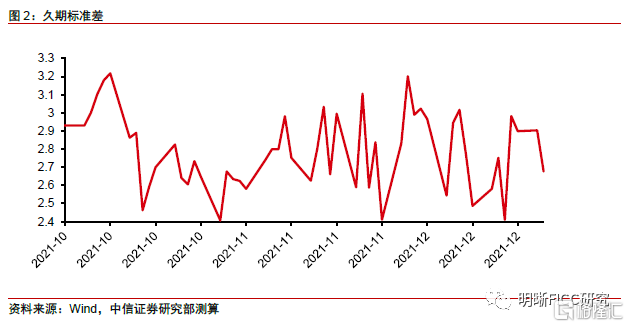

据我们跟踪测算,中长期纯债型基金在11月以来普遍选择拉长久期策略,久期中位数从2.63年左右拉长至12月下旬的2.74年,标准差也有所升高,反映出市场对利率水平虽有下行预期,但分歧也逐步加大,预计后续机构加久期会更偏谨慎,上行空间有限,可能触顶回落。债券基金久期下行拐点或将到来,或推动债市利率,尤其是长端利率触底反弹。

11月以来中长期纯债型基金久期有所拉长,但尚未触及9月高点。中长期纯债型基金在11月以来普遍选择拉长久期策略,久期中位数从2.63年左右拉长至12月下旬的2.74年。基金普遍拉升久期,传达市场对于利率预期乐观信号。此外,久期的标准差处于较高水平,反映机构对利率走向分歧较大。

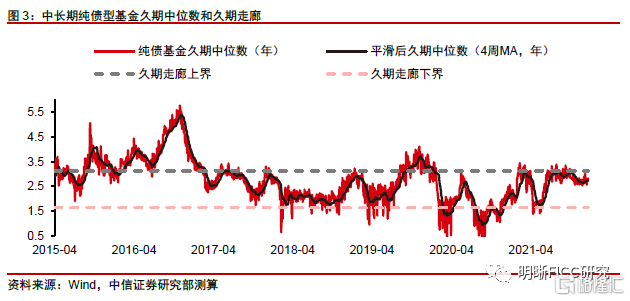

2017年以来中长期纯债型基金加权平均久期总体以 [1.64,3.12]为走廊通道,和利率变动长期呈负向关系,但久期拐点往往先于利率拐点出现。2017年以来中长期纯债型基金加权平均久期总体上围绕2.41年波动,并以上下十分位数区间[3.12,1.64]为走廊通道,超过该区间通道则面临较大调整动力。久期调整和利率变动互为因果,利率升高过程中会相应地缩短久期以应对利率风险,而债券组合久期的缩短,也意味着长期限债券的配置削弱,进一步推动长端利率的上行。总体而言,久期拐点往往先于利率拐点出现,体现市场对利率走向有所预期后往往提前布局。

此次拉长久期原因何在?第一,四季度以来,央行维稳资金面的态度较为明确,通过各类货币政策工具释放流动性,投资者在流动性充裕的背景下倾向于拉长久期提高收益。第二,中央经济工作会议对明年经济发展做出“稳字当头、稳中求进”的总体要求,但许多投资者仍担忧地产销售投资恢复困难,基建难有起色,金融市场信号进一步强化了市场认为经济难以快速反弹的预期,因此开始押注央行降息,推动债基拉长久期以增厚收益。第三,受此前个别风险事件的冲击,市场对于信用风险仍较敏感,投资者对资质下沉策略的态度偏向谨慎,更倾向于拉长久期以获取收益。

后市展望:短期内债基久期可能继续拉升,但由于久期目前已接近走廊上界,预计机构加久期会更偏谨慎,边际力量可能有所减弱,且久期标准差处于历史相对高位,显示目前机构对于未来降息预期分歧较大,因此预计债基久期后续上行空间有限,可能触顶回落。考虑到久期拐点往往先于利率拐点出现,如果债基久期如我们预测开始回落,那么也意味着组合中降低了长期限债券的配置,后续长端利率可能触底反弹,建议投资者防范利率上行风险。

正文

根据我们的跟踪测算,中长期纯债型基金在11月以来普遍选择拉长久期策略,久期中位数从2.63年左右拉长至12月21日的2.74年,是反映了市场对利率水平的什么预期?后续久期是否会继续拉长?本文将结合历史情况以及近期债市与基金市场行情变化,解读目前基金久期变化对债券市场所释放的的信号。

11月以来中长期纯债基金拉长久期

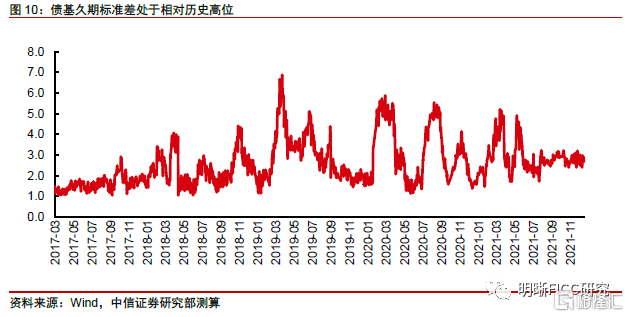

统计显示,11月以来中长期纯债型基金久期有所拉长,但尚未触及9月高点。中长期纯债型基金在11月以来普遍选择拉长久期策略,久期中位数从2.63年左右拉长至12月下旬的2.74年。基金的久期显示了其持有债券组合的平均到期时间,是衡量该债券组合对于利率波动敏感性的重要指标,同时也是利率风险的风向标,一般而言,投资组合的久期越长,其利率变动引起的收益率波动就会越大。历史研究发现,投资组合的久期长度通常和预期利率风险水平具有较为明显的负相关关系。在利率波动加剧或者预期有上行风险的情况下,投资者或者机构普遍选择缩短久期来应对利率风险。而相反地,在预期利率风险较小的情况下,则选择拉长久期以获得更高的收益率。基金普遍拉升久期,传达市场对于利率预期乐观的信号。

此外,我们测算久期的标准差处于较高水平,反映机构对利率走向分歧较大。10月以来久期标准差远远高于2017年以来的平均水平1.27,虽然12月标准差波动较大,但整体依然处于2.4以上,久期标准差反映了各债基基金经理对于未来利率走势判断的分化程度,而标准差持续保持在高位则说明目前市场上并没有形成完全统一的预期,对未来利率走向分歧较大。

债基久期与利率的互动机制

债基久期历史表现

回顾历史,2017年以来中长期纯债型基金加权平均久期总体上围绕2.41年波动,并以上下十分位数区间[3.12,1.64]为走廊通道,超过该区间通道则面临较大调整动力。综上我们可以认为,中长期纯债型基金的构建资产组合法久期中位数基本围绕其中轴2.41年波动,同时在上下十分位数区间[1.64,3.12]构造久期走廊通道,即久期阶段性低位和高位的预警值,超过该走廊通道则将会面临较大的调整动力。之所以需要格外关注基金久期的走廊通道,提前判断其是否有可能出现调整,是因为久期具有一定的预见性——当其处于阶段性低位或者高位的时候,其调整的动力往往能够预示利率的变动趋势。

债基久期与利率互动机制

久期调整和利率变动互为因果,长期呈负向关系,但久期拐点往往先于利率拐点出现,体现市场对利率走向有所预期后往往提前布局。久期调整的方向和利率变动之间是负向的,这主要是由于久期构造时的特征而决定的。久期作为衡量利率变化敏感程度的指标,随着久期拉长,利率变动引起的债券组合收益率波动也会随之加剧。因此在利率升高的过程中会相应地缩短久期以应对利率风险。反之同理,若预期未来利率下行动力充足,则会选择适当拉长久期来获取更高的风险溢价。另一方面久期的调整也是进一步推动利率变化的趋势性因素。债券组合久期的缩短,也意味着组合中降低了长期限债券的配置,因而进一步推动长端利率的上行趋势,反之亦然,因此久期调整与利率变动互为因果。综上,久期拐点往往先于利率拐点出现,体现市场对利率走向有所预期后往往提前布局,我们在回顾历史的过程中也很好地印证了这一特征。因此久期作为利率风险的风向标具有很强的现实意义。

此次拉长久期原因何在?

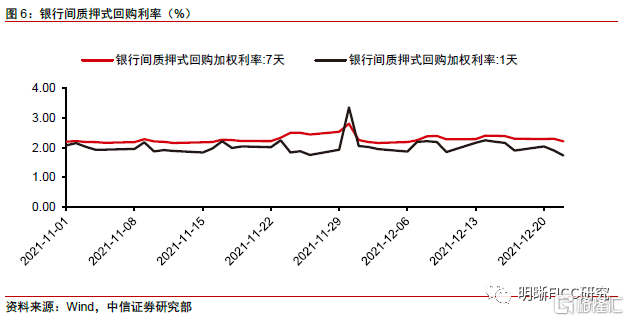

第一,四季度以来,央行维稳资金面的态度较为明确,通过各类货币政策工具释放流动性,投资者在流动性充裕的背景下倾向于拉长久期提高收益。央行在12月全面降准0.5个百分点(不含已执行5%存款准备金率的金融机构)释放长期资金约1.2万亿元,保持流动性合理充裕的同时,有效增加金融机构支持实体经济的长期稳定资金来源。此外,面对11月和12月大量MLF到期,央行通过等额续作和小幅缩量续作的方式呵护流动性,在月末时间点加大逆回购投放力度,支持机构的资金平稳跨月。市场对于平稳宽松的资金环境越来越有信心,因而也在流动性充裕的背景下倾向于拉长久期提高收益。

第二,中央经济工作会议重点强调稳增长,然而目前市场对经济的预期并不乐观,降息预期不断升温,推动债基拉长久期以提前布局。12月8日召开的中央经济工作会议对明年经济发展做出“稳字当头、稳中求进”的总体要求,但许多投资者仍担忧地产销售投资恢复困难,基建难有起色,从金融市场信号来看,11月信贷增长低于预期,12月下旬短期票据利率几乎触及零利率,这些表现进一步强化了市场认为经济难以快速反弹的预期,因此开始押注央行降息,推动债基拉长久期以增厚收益。

第三,受此前个别风险事件的冲击,市场对于信用风险仍较敏感,投资者对资质下沉策略的态度偏向谨慎,更倾向于拉长久期以获取收益。今年以来,债务违约事件频出,信用风险累积,市场对此态度偏谨慎。我们统计wind口径下的债券负面事件数量,在今年6月达到最高后,一直稳步回落,但在11月开始突然重新走高,12月数量达到96件,环比增长近1倍,使得市场对信用风险的敏感程度与防范意识升级。目前虽然房地产监管政策有边际宽松的趋势,但市场对于相关风险的释放仍偏谨慎,担心会继续出现暴雷事件,因此投资者并不看好资质下沉的策略,拉长久期成为了增厚收益更好的选择。

后市展望

由于货币政策发力,短期内债基久期可能继续拉升,但由于久期目前已接近走廊上界,预计机构加久期会更偏谨慎,边际力量可能有所减弱,且久期标准差处于历史相对高位,显示目前机构对于未来降息预期分歧较大,因此预计债基久期后续上行空间有限,可能触顶回落。今年四季度以来央行积极运用各项货币政策工具,使得投资者对利率下行的预期不断强化,债基久期持续拉长。然而,目前久期已经处于历史高位,距离久期走廊上界警戒线约25%(债基久期到久期走廊上界距离/久期走廊长度),机构在拉长久期时会更偏谨慎,边际力量会有所减弱,进一步增持长期债券的可能性相对此前有所降低。此外,久期标准差处于历史相对高位(不考虑个别特殊时点),显示机构对于未来利率下行的预期分歧较大,久期持续拉长的可能性再次被削弱。

债券基金久期下行拐点或将到来,或推动债市利率,尤其是长端利率触底反弹。诚如前文所分析验证的,久期拐点往往先于利率拐点出现,如果债基久期如我们预测开始回落,那么也意味着组合中降低了长期限债券的配置,后续长端利率可能触底反弹,建议投资者防范利率上行风险。

附录:债基久期测算方法

构建资产组合法能更全面具体地反应债基久期。本报告以Wind数据库中2015年以来债券投资额占基金净值85%以上的债券型基金为分析对象,筛选出其中574只债券基金样本,通过构建资产组合法计算出久期中位数。因为债券价格与久期之间具有线性关系,我们用“中债-新综合指数”代偿期分段子指数等构建与债基涨跌幅相近的资产组合,通过对指数久期加权平均我们可以获得组合的久期,用组合久期近似债基久期。由于我们可以计算债券指数每日的涨跌幅和日频的久期,所以可以得到近似的日频债基久期。该方法的关键在于通过滚动回归估计分段子指数的权重,我们尝试了几种估计方法,其中GLM(广义线性模型)逐步回归法的综合表现较好,能较准确地反映债基久期。