本文来自格隆汇专栏: 尧望后势,作者:张启尧

核心观点

——事件:中证500股指期货IC基差转正

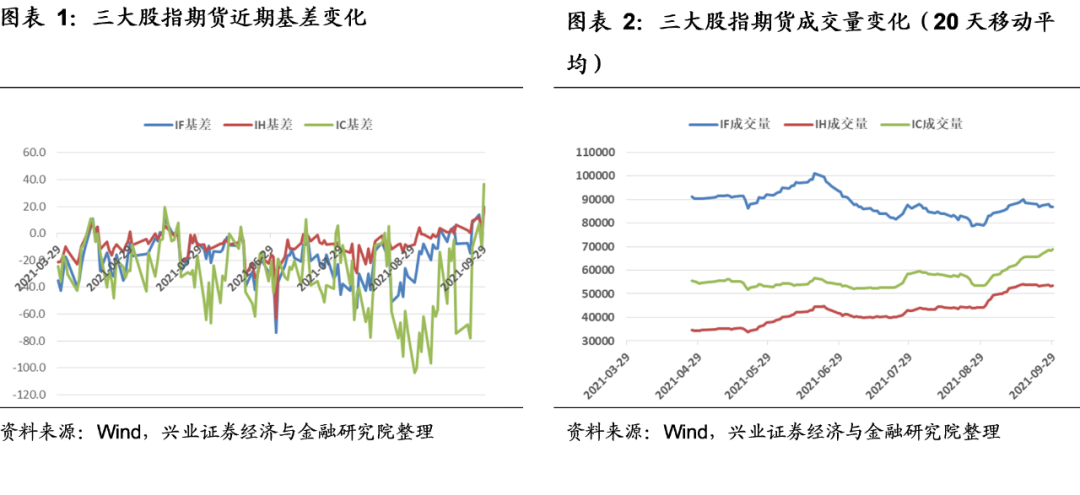

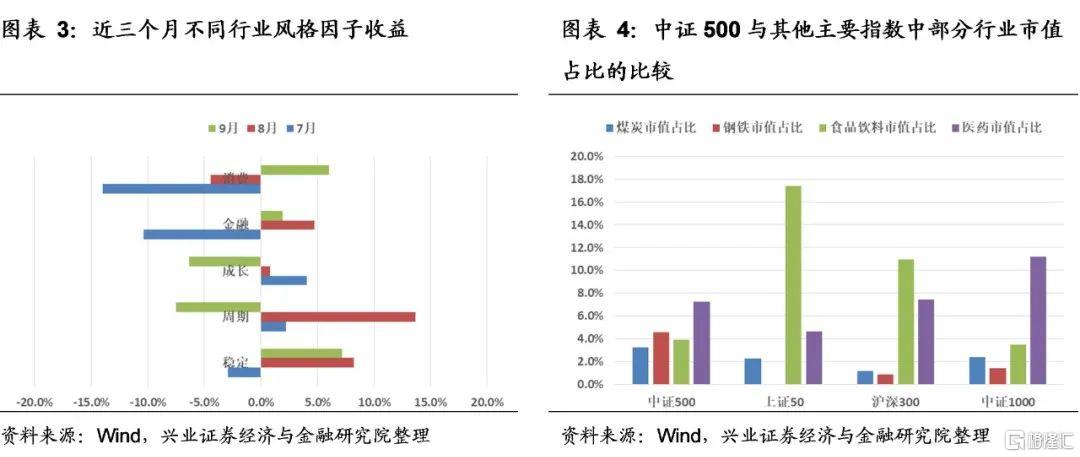

9月29日中证500指数收于7010.22点,全天下跌2.62%,而中证500期货(IC)同时下跌2.01%,基差为36.7,溢价率为0.52%;继9月27日后再度出现正基差。但9月27日基差为7.61,溢价率仅为0.11%。本轮的基差已经超过了5月14日的19.4,为2019年2月25日以来的最高值。此外,IC成交量的20天移动平均线延续自8月底以来的上升趋势。

——IC溢价成因分析:IC提前反映了A股市场的结构性变化

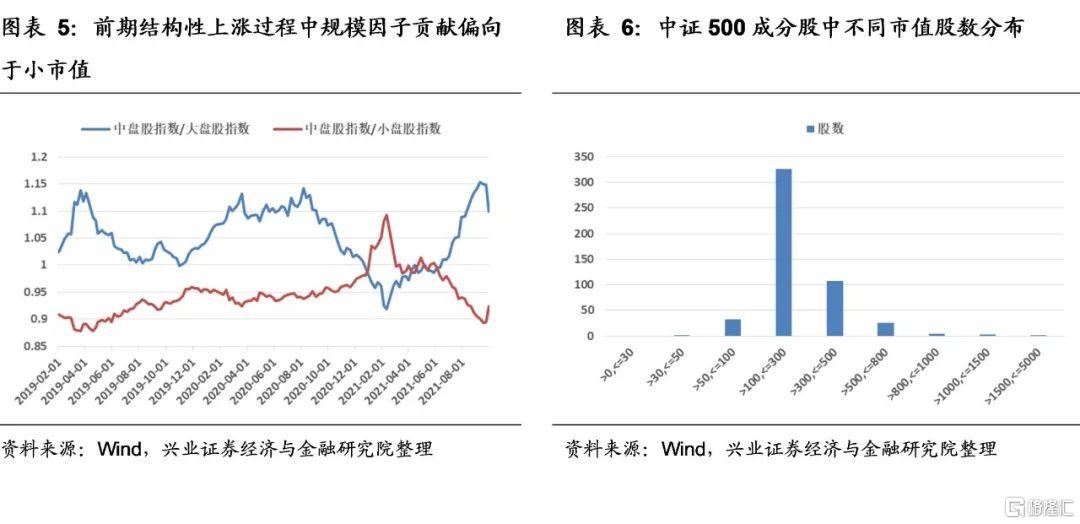

8月30日和31日IC曾经出现过超过100的负基差,贴水率均超过1.4%;从8月份以来的41个交易日中已经有11个交易日贴水率超过1%,股指期货市场已经提前反映了中证500的下跌压力,使得当前现货价格出现超跌。中证500成份股中,煤炭和钢铁市值占比分别达到3.3%和4.6%,明显高于沪深300的1.2%和0.9%。从7月到9月A股行业风格发生了明显的偏移,从周期向消费和成长切换,中证500遭遇的回调压力更大,而股指期货更容易提前反映出这一变化。

5月份以来,规模因子中中小市值股票更容易获得α机会。而中证500指数成分股中100-300亿元市值股票占据主导,更容易捕捉这轮规模因子的α机会。9月24日规模因子贡献出现拐点,IC于8月底提前反映了这一拐点。

——后市策略展望:中证500有望震荡企稳,坚持以长打短策略

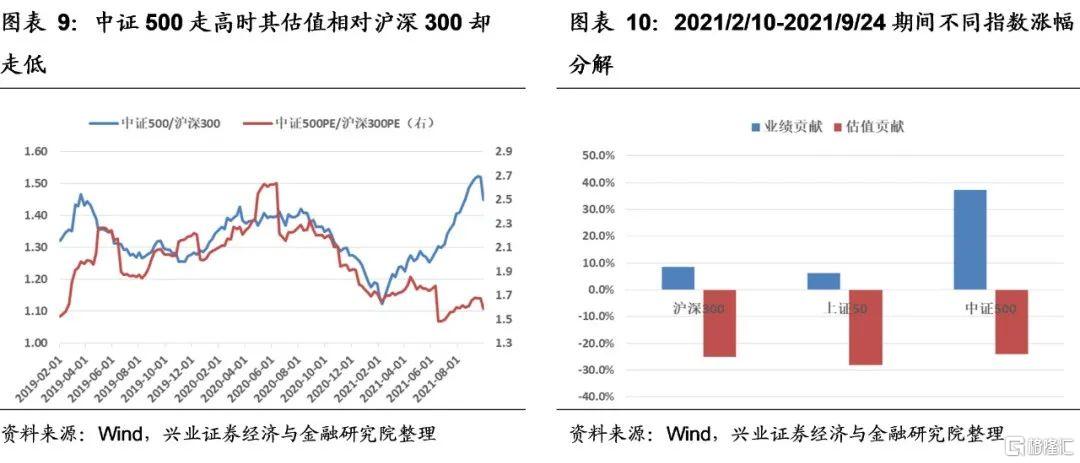

IC溢价反映出中证500短期调整风险已经快速释放,基于估值和业绩的判断,中证500的快速调整并不是A股市场系统性风险的前兆,后续将有望震荡企稳。从历史表现来看,我们统计了6次IC基差出现阶段性双位数高点后,有4次中证500可以获得阶段性走势改善机会,意味着阶段性风险释放。中证500结构性行情中,中证500估值相对沪深300逆势走低,且业绩贡献较为明显。基于估值水平较低、盈利较以往更平稳,中证500指数后续持续大幅调整的概率较低,也不会引发A股市场系统性风险。IC溢价反映周期股短期超跌,就算国庆节长假海外市场波动风险加大,后续外资减持的风险也不大。短期海外市场风险仍有望持续释放,但是中国股市先调整也将先震荡企稳、有望成为“避风港”,后续A股市场仍将回归中长期的“科创”主线。

风险提示:经济表现低于预期,商品供给端超预期修复,发生黑天鹅事件。

报告正文

事件:中证500股指期货IC基差转正

9月29日中证500指数收于7010.22点,全天下跌2.62%,而中证500期货(IC)同时下跌2.01%,基差为36.7,溢价率为0.52%;继9月27日后再度出现正基差。但9月27日基差为7.61,溢价率仅为0.11%。本轮的基差已经超过了5月14日的19.4,为2019年2月25日以来的最高值,当时IC基差达到了78.6。

与此同时IF(沪深300股指期货)和IH(上证50股指期货)同时出现较高的正基差,分别为20.1和18.6。三大股指期货IF、IH和IC当天成交量分别为9.2万手、5.6万手和7.6万手,其中IC成交量的20天移动平均线延续自8月底以来的上升趋势;而IF和IH成交量中枢出现不同程度的回落。

IC溢价成因分析:IC提前反映了A股市场的结构性变化

IC本轮溢价主要在于其提前反映了当前A股的典型结构性变化:

首先,本次IC溢价主要因为股指期货领先于现货提前反应中证500的调整压力,导致当天现货调整大于期货出现溢价。如前所述,本轮IC溢价形成中,期货价格下跌幅度小于现货价格,即现货价格超跌是主要原因。从近期走势来看,8月30日和31日IC曾经出现过超过100的负基差,贴水率均超过1.4%;从8月份以来的41个交易日中已经有11个交易日贴水率超过1%,股指期货市场已经提前反映了中证500的下跌压力。因此当近期出现诸如全球资源品紧缺引致国内缺电等现象、提高美国政府债务上限法案未能通过引发美国主权债务违约预期和美债收益率上升时,现货市场出现大幅下跌,而期货市场表现相对“平静”。

其次,IC溢价表明股指期货提前反映出当前市场行业剧烈轮动。从近三个月不同行业风格因子收益情况来看,从7月到9月A股行业风格发生了明显的偏移。其中金融风格从7月份-10%负收益到8、9月份实现回正,消费在经历了7、8月的连续负收益后,9月份获得回升动力;而周期风格在8月份收益达到高峰后9月份下跌压力突袭,成长风格收益于9月转负,稳定风格8、9月份表现相对较好。与此同时,从市值构成上来看,中证500成份股中,煤炭和钢铁市值占比分别达到3.3%和4.6%,明显高于沪深300的1.2%和0.9%,更高于上证50和中证1000;而中证500构成中食品饮料、医药等行业占比不同程度的低于上证50、沪深300等。当市场风格从周期向稳定、消费等风格切换时,中证500遭遇的回调压力更大,而股指期货更容易提前反映出这一变化,因此IC提前出现较深的负基差,并借助现货的补跌出现溢价。

第三,IC溢价表明股指期货已经提前反映了规模因子贡献的拐点变化。以申万不同规模指数相对表现来看,5月份以来,中盘指数相对大盘指数获得明显收益,而小盘股指数相对中盘股指数更具优势,规模因子中中小市值股票更容易获得α机会。而中证500指数成分股中100-300亿元市值股票占据主导,更容易捕捉这轮规模因子的α机会。9月24日规模因子贡献出现拐点,IC于8月底出现的卖出压力,提前反映了这一拐点。因此当中小市值股票出现结构性调整时,IC表现相对较为温和。

后市策略展望:中证500有望震荡企稳,坚持以长打短策略

首先,从历史表现来看,IC基差出现阶段性高点往往中证500可以获得阶段性走势改善机会。2015年股灾之后一段时间内股指期货反应过度,叠加严监管下股指期货非套保头寸减少加剧了股指期货的折价。因此我们选取了2017年以来IC基差数据,分析IC基差出现阶段性高点后中证500表现。统计发现,在我们统计的6次历史类似情形(IC出现阶段性双位数正基差高点)中,有4次中证500走势能够得到改善。比如2017年底、2019年2月、2019年12月以及2021年5月等,表明IC基差往往意味着短期风险的释放,指数情绪的阶段性修复,有助于指数走势改善。

其次,基于估值水平较低、盈利较以往更平稳,中证500指数后续持续大幅调整的概率较低,也不会引发A股市场系统性风险。由于业绩持续走强,虽然从2月份以来,中证500相对沪深300持续走高,但二者估值之比却逆向下行。从涨跌幅分解来看,中证500的业绩贡献明显超过了沪深300和上证50,表明大宗商品价格的高企对于中证500行业结构更为均衡的指数业绩贡献更为明显。往后看,煤炭、钢铁等周期行业的竞争格局越来越好,疫情和“双碳”政策对于供给端的中期约束仍将持续,周期股龙头的业绩有望平稳化。虽然短期通过行政手段协同煤炭保供,导致国内的大宗商品价格以及周期股大跌,但是,从全球来看,年末消费和用能旺季渐近,预计中期内大宗商品的供需紧张局面难以得到根本缓解,特别是欧洲的能源短缺风险可能支撑原油、天然气价格在四季度持续走高。

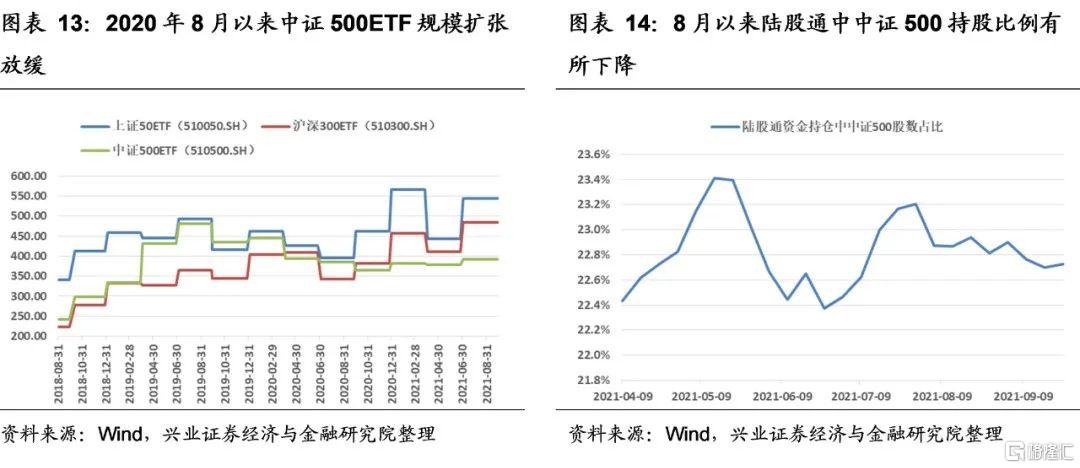

第三,IC溢价反映周期股短期超跌,就算国庆节长假海外市场波动风险加大,后续外资减持的风险也不大。中证500ETF规模并未跟随行情出现快速上涨,陆股通资金近期增持中证500成分股势头已经放缓。2020年8月以来,中证500ETF规模保持在400亿元以内,而沪深300ETF和上证50ETF规模反而出现持续扩张。中证500ETF并未因为中证500的结构性上涨而出现集中申购现象;与此同时,在陆股通资金持仓结构中,在经历了4月以及7月的加仓后,8月陆股通资金仓位中中证500成分股持股数占比缓慢下降。

第四,短期海外市场风险仍有望持续释放,但是中国股市先调整也将先震荡企稳、有望成为“避风港”,后续A股市场仍将回归中长期的“科创”主线。四季度对于全球主要股市形成压制的风险因素,主要包括:1)海外主要经济体四季度“类滞胀”风险及政策风险——经济数据转弱,但同时供应链风险导致的大宗商品、芯片等紧缺仍将持续,四季度欧美主要国家货币政策正常化,可能引发海外股市波动加大;2)美国国债上限问题久拖不决,导致美债违约预期上升,美债收益率上涨可能超预期的风险;3)中国“限电”、“双控”以及行业监管政策,对于中国经济增速四季度下行压力的影响。4)中美关系的不确定性。现在来看,中国的政策风险以及中美关系的不确定性,都正在缓和,中国股市先调整也将先震荡企稳,有望成为四季度海外风险释放时的“避风港”。

我们坚持在策略周报《聚焦科创,民心所向》中的观点,认为中国股市不存在系统性风险,短期积极信号也开始出现。中长期中美博弈的时代大背景,中国迫切提升科技竞争力、摆脱“卡脖子” 困境,所以,资本市场为实体服务最确定的方向就是立足于科创、“专精特新”,科创长牛方兴未艾。建议,拥抱长期、拥抱大方向,以长打短,短期市场调整时,“专精特新”与科创“小巨人”为代表的优质成长核心主线也会遭遇冲击、性价比改善,恰是精选个股、耐心逢低布局之时。

风险提示

经济表现低于预期,商品供给端超预期修复,发生黑天鹅事件。