本文来自格隆汇专栏:国君固收覃汉

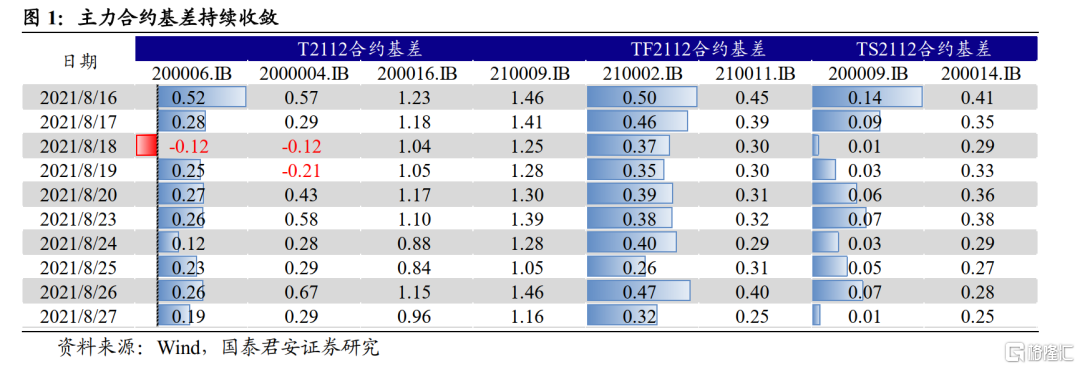

8月中旬,主力合约切换至2112合约后,T2112、TF2112、TS2112对应的基差水平整体持续收敛。截至目前,CTD券20006、210002、200009,对应的基差分别为0.19、0.32、0.01,分别对应历史分位数32%、50%、13%,并且低于近三年来同期水平。

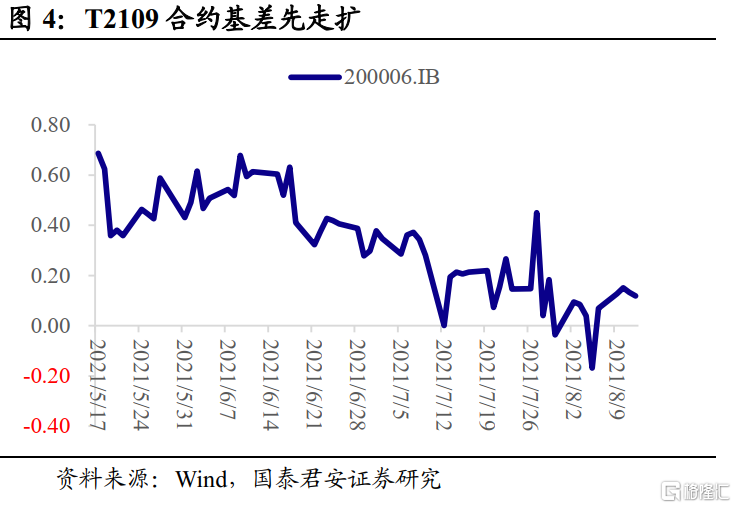

根据公式,基差=CDT券净价-期货价格*转换因子。基差收敛,会有两种成因,要么现券偏弱,要么期货偏强。从盘面来看,国债期货情绪较强,是最近两周基差收敛的主因。

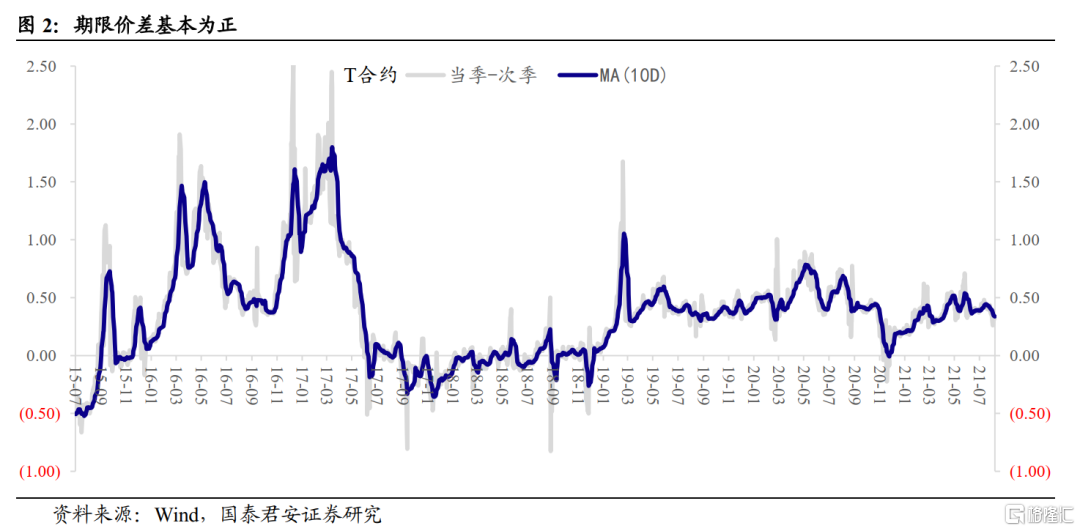

主力合约刚切换,基差就持续收敛,其实有些异常。一般而言,正常的曲线形态意味着短期无风险利率低于长期无风险利率。次季合约与当季合约相比,对于期货多头(当季)而言,需要得到期货的净价收益来弥补少持有的三个月票息收入;对于期货空头(次季)而言,则意味着需要通过回吐期货净价损失来回吐多持有的三个月票息收入;否则存在套利机会。因此,次季合约通常贴水幅度更大,跨期价差(=当季合约-次季合约)通常为正值。

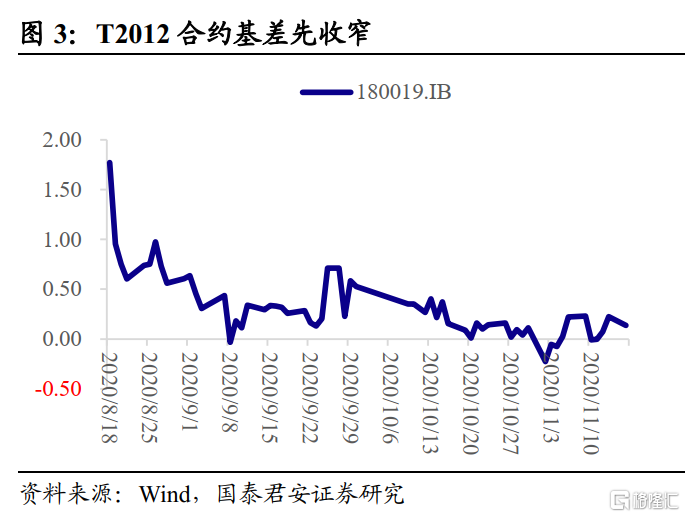

既然通常情况下远月合约价格更低,所以在主力合约切换后,基差理论上会先上升。随后,当季合约也慢慢进入交割月,时间价值逐步降低,基差趋于收敛。当然,在大部分情况下,主力合约切换后,基差先收敛还是先走扩,主要取决于现货和期货两个市场的情绪差。放在当前的环境下,基差收敛是期货情绪较强,而现券情绪偏弱的差异共同导致。

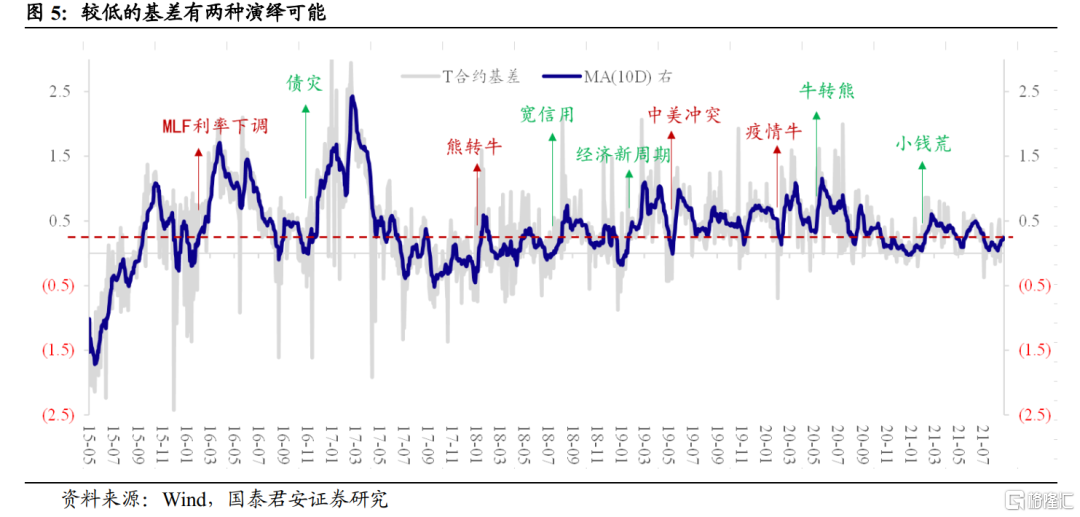

当前较低的基差水平有两种演绎可能:其一,基差继续收敛至历史极低水平。但是历史上除了2015年和2017年,其余情况下即便还能向下突破也几乎都只是暂时的;根据统计套利的规则,基差水平越低,对应的向心力越强。

两个特殊阶段:2015年7月之前,国债期货的交割申报规则还是“双方举手”,而之后从1509合约开始改为了“卖方举手”。“卖方举手”制度下,空头期权交割价值提高,也因此国债期货转为持续贴水。2017年行情非常极端,是严监管大熊市,情绪上非常悲观。

而基差转为走扩,有三种演绎情形:其一,期现同涨,现货更强,比如近期行情中,现券跟上期货而补涨;其二,期现同跌,且期货跌幅更大,相当于近期行情出现反转;其三,期货继续涨而现货转跌,但期现不同步的情况较为少见,很快会趋于同步。

回溯历史,期现同涨和期现同跌对应的基差走扩行情,从概率上来看,并无明显差异。比如2020年初启动的“疫情牛”中,现货情绪偏强,基差走扩;2020年5月牛转熊,基差仍旧走扩,但对应的是期货跌幅更大。

虽然方向并无规律,需要带有主观认知来辅助判断。但比较确定的是,目前这么低的基差水平不可能长时间维持窄幅震荡;极低的波动率像是被压缩的弹簧,可能酝酿着新的大行情。(完)