本文来自:粤开崇利论市

摘要

一、芒果超媒:从《明星大侦探》到线下剧本杀门店

《明星大侦探》播出以来成为一个现象级IP,收视口碑双收,掀起剧本杀热潮。4月30日,实景娱乐项目M-CITY《明星大侦探》官方线下实景主题旗舰店,在长沙正式开启。M-CITY的游戏主要包括实景探案和圆桌剧本两种模式,并提供《明星大侦探》同款打卡摄影服务“城市留影机”、销售明侦衍生周边商品等等。

二、剧本杀发展概况:如火如荼

剧本杀线下门店快速增长。根据美团数据,截至今年4月,国内剧本杀门店数量从2019年的2400家上升到4.5万家,预测年底将达到6万家。

(一)剧本杀类型:线上、圆桌、实景剧本杀

疫情期间,线上剧本杀APP用户极速增长。线下圆桌剧本杀不架构实景和机关设备,前期投入较小,价格相对优惠。实景剧本杀,可以看作是沉浸式密室逃脱的升级版,在此基础上,融入了人物身份和玩家互动,交互性、趣味性得到进一步提升。大部分商家会混合经营密室+剧本杀。

(二)剧本杀分类:题材、玩法、模式

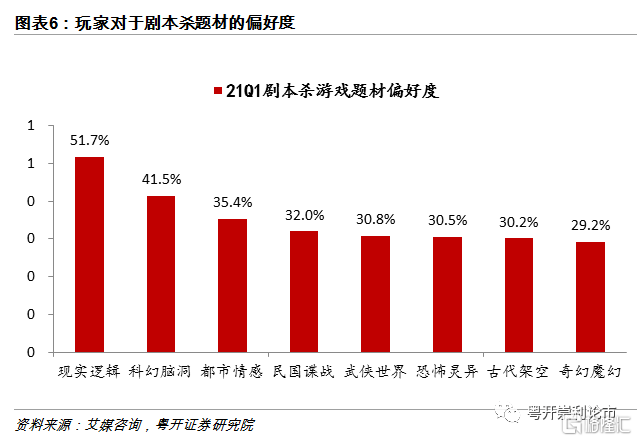

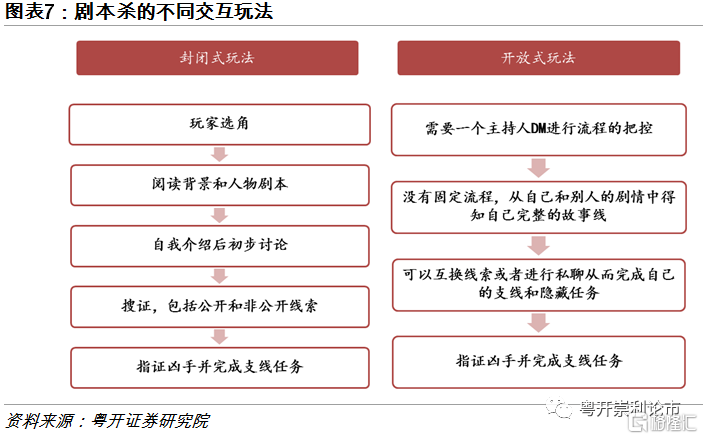

从题材分类上看,剧本杀题材可以包括烧脑推理、欢乐喜剧、都市情感、科幻脑洞等等。根据艾媒咨询的调查,中国网民对于烧脑推理类型的剧本偏好度较高,其次是欢乐喜剧本。从交互玩法分类上看,可以分成封闭式玩法、开放式玩法,开放式玩法没有固定流程,从自己和别人的剧情中得知自己完整的故事线,剧情走向更为灵活。另外,在游戏模式分类上,包括了还原本(还原故事情节)、沉浸本(体验故事情节)、阵营本(分为不同阵营立场)、推理本(完成缜密推理)等,游戏模式的创新,使得剧本杀趣味十足。

(三)剧本杀地区分布:集中在一线城市

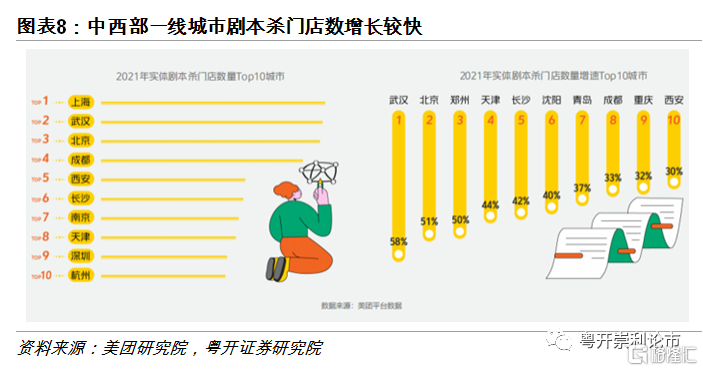

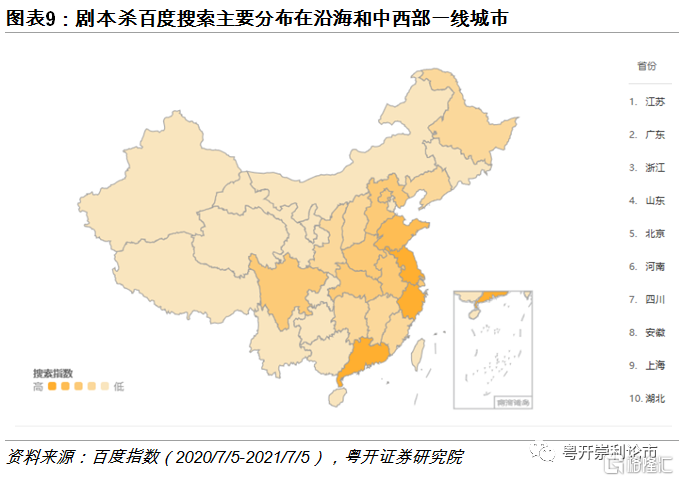

剧本杀门店主要集中在一线城市,中西部一线城市涨势较快。

三、剧本杀产业链:行业集中度较低

剧本杀产业链为“剧本创作者——剧本发行商——线下展会/线上剧本分发平台——线下剧本杀门店/线上剧本杀APP——剧本杀玩家”。

上游剧本创作者是剧本杀的核心资源。上游创作者较为分散,主要是由影视编剧、网文作者、资深玩家等转型而来,根据剧本分发平台“黑探有品”的数据,截至2020年末全国剧本创作者为4000-5000人,相比于日益扩大的剧本杀线下门店、线上APP月活用户,剧本杀上游仍是一片蓝海。目前,有不少大型IP也改编成剧本杀,受到剧本杀玩家的追捧。

剧本杀中游包括了剧本发行商、剧本分发平台。剧本发行商也是呈现百花齐放的分散状态,包括LARP、葵花发行、蛛丝马迹、Siren、GoDan等众多工作室,工作室可以通过剧本分发平台销售剧本,也可以自行销售,如GoDan在淘宝的店铺,拥有7万+粉丝。

剧本发行商销售剧本的方式,一是通过线下展会。二是通过线上剧本分发平台,如“黑探有品”微信小程序,进行剧本销售。剧本分发平台开始逐渐有集中之势。

剧本杀下游包括剧本杀线下门店及线上剧本杀APP。线下门店逐步呈现连锁化趋势,但是依然是分散林立,线上剧本杀APP则逐步向头部集中,目前“百变大侦探” APP后来居上,日下载量和收入开始远超“我是谜”APP。

四、剧本杀趋势与测算:增量市场

(一)剧本杀发展三大趋势:多元融合、IP改编、+VR/AR/AI

第一大趋势是多元素融合,线下门店进一步扩张。剧本杀和其他线下娱乐方式的融合,包括实景剧本杀融合不同模式的密室逃脱,实景剧本杀融合鬼屋、其他游戏设置关卡,圆桌剧本杀融合其他桌游的游戏模式,剧本杀融合剧场,剧本杀融合文旅等等。多元素融合下,线下门店有望进一步扩张。

第二大趋势是IP改编。许多小说、游戏、漫画、影视、综艺大IP自带流量,既能推升对应剧本杀的热度,又能通过剧本杀提升玩家对于IP的认知,形成横向情感联结,与不同玩家共创内容生态王国。

第三大趋势是与VR/AR/AI等技术的碰撞。部分剧本杀会设置一些VR/AR道具,提高玩家沉浸感和体验感,或者用VR/AR技术打造轻资产的沉浸式数字剧本杀,如芒果探案馆的线下VR剧本杀。

(二)剧本杀发展空间测算

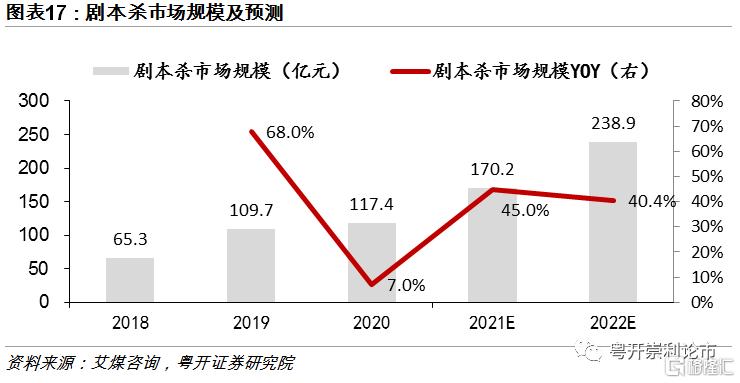

根据艾媒咨询数据,2021、2022年预测剧本杀市场规模将达到170.2、238.9亿元,增速高达45.0%、40.4%。

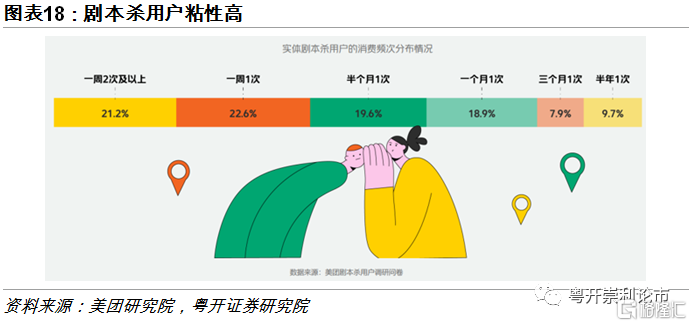

剧本杀玩家特征包括年轻化+粘性高。根据美团《2021实体剧本杀消费洞察报吿》,剧本杀核心消费人群为30岁以下的年轻人,占75%。63.5%的用户会在两周内消费剧本杀1次及以上,超四成用户的消费频次在一周1次以上。

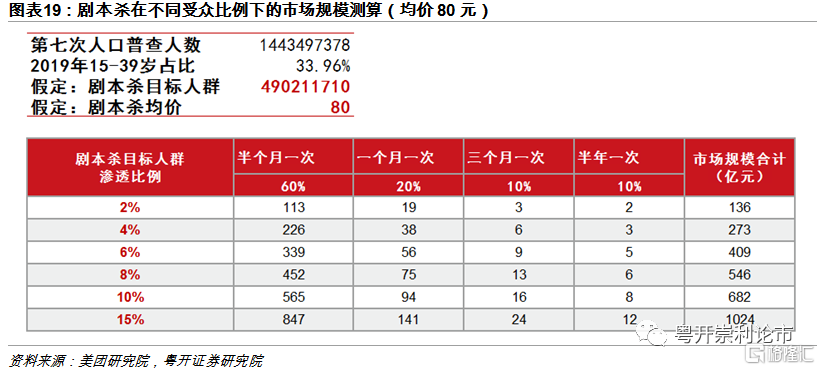

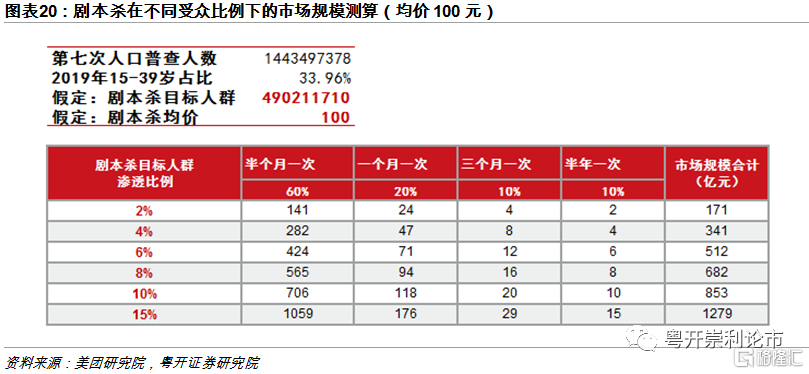

根据玩家特征,我们将剧本杀目标人群设定为15-39岁人群。将剧本杀消费者习惯假定为,半个月一次、一个月一次、三个月一次、半年一次的用户分布分比为60%、20%、10%、10%。

当目标人群渗透比例为2%时,剧本杀均价80元、100元的市场规模分别为136、171亿元。当目标人群渗透比例为15%时,剧本杀均价80元、100元的市场规模分别为1024、1279亿元。我们认为,渗透比例达到15%较为困难,但是剧本杀仍处于增量市场,对比2020年117.4亿元的市场规模,仍存在较大的发展空间。

当前的剧本杀规模大约处在我们估算的“均价100元、渗透率2%”的水平,未来随着剧本杀的渗透率不断提升,若2025年渗透率达到8%,则在均价100元、均价80元的情况下,剧本杀市场规模年增长率将分别达到41.5%、33.9%,增速处于较高区间。预计未来剧本杀的市场集中度将进一步提升,关注率先入局、份额领先的相关标的。

风险提示

剧本杀存量市场竞争加剧,业绩增长不及预期,线下市场受不可抗力冲击等。

一、芒果超媒:从《明星大侦探》到线下剧本杀门店

《明星大侦探》播出以来成为一个现象级IP,收视口碑双收。《明星大侦探第一季》于2016年3月27日在芒果TV播出,已经更新至第六季,并诞生《明星大侦探之名侦探学院》、《名侦探俱乐部》等衍生节目。《明星大侦探》自播出以来收视口碑双收,根据猫眼专业版,截至2021/7/5,第三季、第四季、第五季、第六季播放量分别为39.48、27.71、47.45、42.10亿次,豆瓣评分均在8分以上。

《明星大侦探》大热掀起剧本杀热潮。在《明星大侦探》的游戏环节设置中,主要玩家身份包括了侦探、嫌疑人,真凶隐藏在嫌疑人之中,找到真凶才能获胜。每个玩家都有各自的身份和故事背景设定,叠加现场的故事环境,给玩家、观众强烈的代入感。游戏过程中,玩家在现场取证+人物交互中获取蛛丝马迹,融合了密室探案+狼人杀社交游戏的特性,趣味、沉浸感十足,推动《明星大侦探》成为大火热门综艺,并带动线下剧本杀行业的快速发展。

4月30日,实景娱乐项目M-CITY《明星大侦探》官方线下实景主题旗舰店,在长沙正式开启。M-CITY的游戏主要包括实景探案和圆桌剧本两种模式,并提供《明星大侦探》同款打卡摄影服务“城市留影机”、销售明侦衍生周边商品等等。

二、剧本杀发展概况:如火如荼

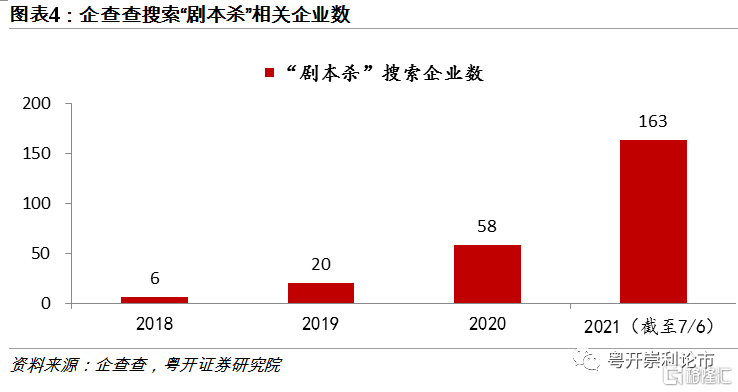

剧本杀线下门店快速增长。根据美团数据,截至今年4月,国内剧本杀门店数量从2019年的2400家上升到4.5万家,预测年底将达到6万家。企查查搜索“剧本杀”相关企业数也大幅增长。

(一)剧本杀类型:线上、圆桌、实景剧本杀

剧本杀的类型,主要包括线上剧本杀、线下圆桌剧本杀、实景剧本杀。

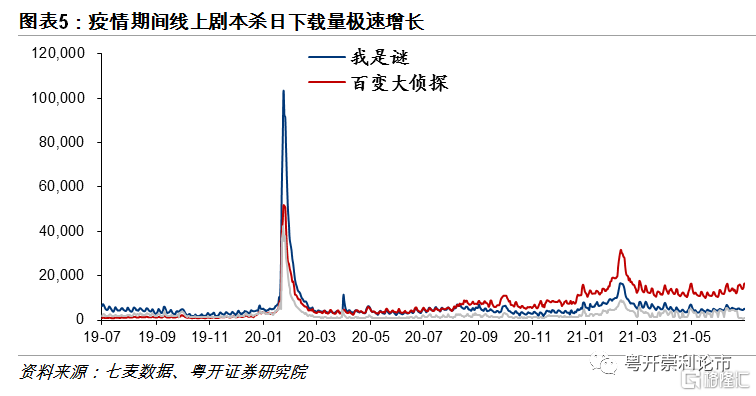

疫情期间,线上剧本杀APP用户极速增长。线上剧本杀头部APP“百变大侦探”、“我是谜”在2020年一季度的下载量极速跳升,根据七麦数据,“我是谜”的单日下载量一度突破10万次,线下消费的限制推动线上剧本杀的火热。头部APP的日下载量较两年前都有较大提升,“百变大侦探”后来居上,日下载量和收入开始远超“我是谜”。

线下圆桌剧本杀不架构实景和机关设备,前期投入较小,价格相对优惠。实景剧本杀,可以看作是沉浸式密室逃脱的升级版,随着密室行业发展,当前密室实景中已经结合了穿戴设备、电子机械、自动化控制、AR/VR、真人NPC互动等元素,极大提升玩家沉浸感,而实景剧本杀在此基础上,融入了人物身份和玩家互动,交互性、趣味性得到进一步提升。大部分商家会混合经营密室+剧本杀,美团商户调研数据显示,有82%的商户都采用混合经营的方式,以满足消费者不同的线下社交娱乐需求。

(二)剧本杀分类:题材、玩法、模式

从题材分类上看,剧本杀题材可以包括烧脑推理、欢乐喜剧、都市情感、科幻脑洞等等。根据艾媒咨询的调查,中国网民对于烧脑推理类型的剧本偏好度较高,其次是欢乐喜剧本。从交互玩法分类上看,可以分成封闭式玩法、开放式玩法,开放式玩法没有固定流程,从自己和别人的剧情中得知自己完整的故事线,剧情走向更为灵活。另外,在游戏模式分类上,包括了还原本(还原故事情节)、沉浸本(体验故事情节)、阵营本(分为不同阵营立场)、推理本(完成缜密推理)等,游戏模式的创新,使得剧本杀玩法多样,趣味十足。

(三)剧本杀地区分布:集中在一线城市

地区分布上,剧本杀门店主要集中在一线城市,中西部一线城市涨势较快。根据美团6月26日发布的《2021实体剧本杀消费洞察报吿》,从门店数量增速来看,武汉、北京、郑州增速最快,同比增长均超50%。天津、长沙、沈阳紧随其后,门店增速均超40%。百度搜索指数中,搜索热度较高也是主要分布在年轻人居多、相对发达的沿海和中西部一线城市。

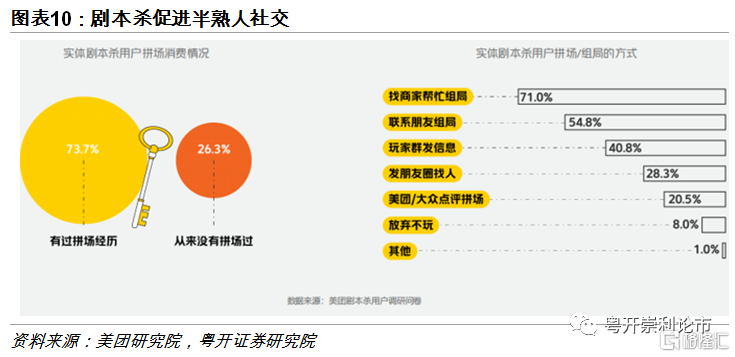

剧本杀为何能从线下消费中脱颖而出,社交属性是重要因素。剧本杀和密室,相比于传统的KTV消费方式,社交属性更强,剧本杀相比于密室,玩家之间的交互性也更强,对于当下的互联网时代和“社恐”的年轻人,剧本杀满足了年轻人线下多元社交的需求。根据美团数据,超过7成的剧本杀用户有过拼场经历。

三、剧本杀产业链:行业集中度较低

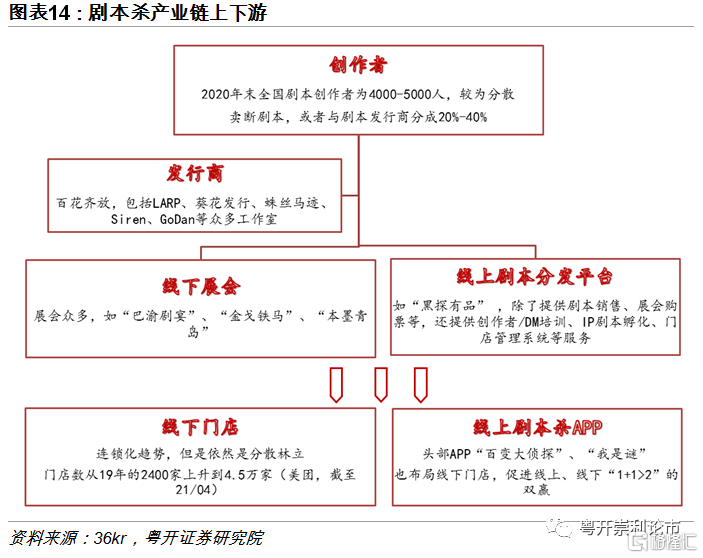

剧本杀产业链为“剧本创作者——剧本发行商——线下展会/线上剧本分发平台——线下剧本杀门店/线上剧本杀APP——剧本杀玩家”。

上游剧本创作者是剧本杀的核心资源。上游创作者较为分散,主要是由影视编剧、网文作者、资深玩家等转型而来,根据剧本分发平台“黑探有品”的数据,截至2020年末全国剧本创作者为4000-5000人,相比于日益扩大的剧本杀线下门店、线上APP月活用户,剧本杀上游仍是一片蓝海。目前,有不少大型IP也改编成剧本杀,受到剧本杀玩家的追捧。剧本杀创作者盈利方式,包括剧本发行商买断剧本,或者与剧本发行商分成,创作者分成比例约为20%-40%。

剧本杀中游包括了剧本发行商、剧本分发平台。鉴于上游创作者的分散,剧本发行商帮助实现剧本资源的归集,修改内测剧本,和剧本发行平台一起搭建上游创作者和下游门店/APP的连接桥梁。目前剧本发行商也是呈现百花齐放的分散状态,包括LARP、葵花发行、蛛丝马迹、Siren、GoDan等众多工作室,工作室可以通过剧本分发平台销售剧本,也可以自行销售,如GoDan在淘宝的店铺,拥有7万+粉丝。

剧本发行商销售剧本的方式,一是通过线下展会,如“巴渝剧宴”、“金戈铁马”、“本墨青岛”等展会,邀请线下门店体验购买剧本,剧本按照销售方式,分为独家授权剧本(一个城市仅一家)、城市限定剧本(一个城市三家左右)、盒装本。二是通过线上剧本分发平台,如“黑探有品”微信小程序,进行剧本销售。剧本分发平台开始逐渐有集中之势,截至2020年底,“黑探有品”上架3500个剧本,月GMV超过1500万元,注册用户近20万人。除了提供剧本销售、展会购票、印刷美工等服务之外,“黑探有品”还提供剧本杀创作者/DM培训、IP剧本孵化、门店管理系统等服务,将业务触角向上下游延伸,提供多元一体化服务。

剧本杀下游包括剧本杀线下门店及线上剧本杀APP。线下门店逐步呈现连锁化趋势,如叁千世界、作幺等等,但是依然是分散林立,线上剧本杀APP则逐步向头部集中,“我是谜”受工信部发布的《关于下架侵害用户权益App名单的通报》影响,叠加明星大侦探官方指定APP变为“百变大侦探”,目前“百变大侦探” APP后来居上,日下载量和收入开始远超“我是谜”APP。

相比于线上剧本杀,线下剧本杀沉浸式体验更强。线上剧本杀方便、价格更为优惠,但是由于剧本杀要求的时间较长,一般至少1-2小时,如果出现中途玩家退出的情况,极大影响其他玩家的体验。另外,线下实景剧本杀的布景、机关、换装等,沉浸式体验更强,目前线上剧本杀APP也逐渐布局线下门店,促进线上、线下“1+1>2”的双赢。

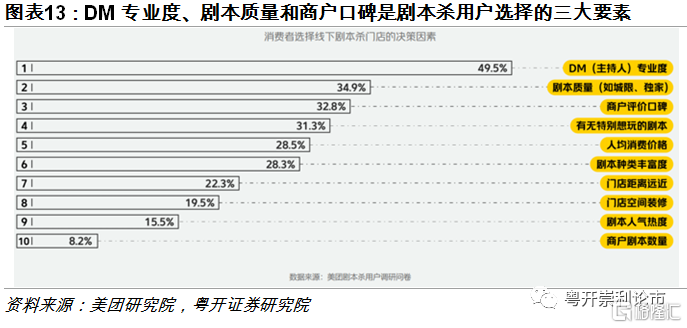

DM(剧本杀主持人)是玩家选择线下剧本杀门店的关键要素。根据美团数据,在选择实体剧本杀商户时,消费者最看重的前三大因素分别是DM(剧本杀主持人)的专业度、剧本质量和商户评价口碑。

四、剧本杀趋势与测算:增量市场

(一)剧本杀发展三大趋势:多元融合、IP改编、+VR/AR/AI

剧本杀未来发展有以下三大趋势:

第一大趋势是多元素融合,线下门店进一步扩张。剧本杀和其他线下娱乐方式的融合,包括实景剧本杀融合不同模式的密室逃脱,实景剧本杀融合鬼屋、其他游戏设置关卡,圆桌剧本杀融合其他桌游的游戏模式,剧本杀融合剧场,剧本杀融合文旅等等。多元素融合下,线下门店有望进一步扩张。

近期,文旅+剧本杀掀起新的文旅风向潮。如,全国首款大型沉浸式实景RPG游戏《宽窄十二市》将场地设在宽窄巷子内,场地实景直接覆盖7万平方米,融合了神秘、悬疑、热血、民俗、穿越民国等多种元素,既可以参与推理剧本线,还可以感受漆艺、蜀锦、蜀绣、酒醋等民俗文化。

第二大趋势是IP改编。许多小说、游戏、漫画、影视、综艺大IP自带流量,既能推升对应剧本杀的热度,又能通过剧本杀提升玩家对于IP的认知,形成横向情感联结,与不同玩家共创内容生态王国。如游戏《王者荣耀》的剧本杀游戏《不夜长安•机关诡》,影视剧《庆余年》推出的同名剧本杀,电影《刺杀小说家》预热的同名剧本杀,芒果超媒《明星大侦探》综艺的线下旗舰店M-CITY等等。

第三大趋势是与VR/AR/AI等技术的碰撞,提升剧本杀沉浸感,探索轻资产新模式。虚拟(增强)现实(Virtual Reality,VR/AugmentedReality,AR)指借助近眼显示、感知交互、渲染处理、网络传输和内容制作等新一代信息通信技术,构建身临其境与虚实融合沉浸体验所涉及的产品和服务。部分剧本杀会设置一些VR/AR道具,提高玩家沉浸感和体验感,或者用VR/AR技术打造轻资产的沉浸式数字剧本杀,如芒果探案馆的线下VR剧本杀。

(二)剧本杀发展空间测算

根据艾媒咨询数据,2020年受到疫情冲击,剧本杀市场规模117.4亿元,较2019年增长7.0%,增速有所下滑,2021、2022年预测剧本杀市场规模将达到170.2、238.9亿元,增速高达45.0%、40.4%。

剧本杀玩家特征包括年轻化+粘性高。根据美团《2021实体剧本杀消费洞察报吿》,剧本杀核心消费人群为30岁以下的年轻人,占75%。63.5%的用户会在两周内消费剧本杀1次及以上,超四成用户的消费频次在一周1次以上。

根据玩家特征,我们将剧本杀目标人群设定为15-39岁人群。根据第七次人口普查,全国总人口为1443497378人,2019年15-39岁的人口占比达33.96%,因此,剧本杀目标人群设定为15-39岁人群约为4.9亿人。

当目标人群渗透比例为2%时,剧本杀均价80元、100元的市场规模分别为136、171亿元。当目标人群渗透比例为15%时,剧本杀均价80元、100元的市场规模分别为1024、1279亿元。我们认为,渗透比例达到15%较为困难,但是剧本杀仍处于增量市场,对比2020年117.4亿元的市场规模,仍存在较大的发展空间。

当前的剧本杀规模大约处在我们估算的“均价100元、渗透率2%”的水平,未来随着剧本杀的渗透率不断提升,若2025年渗透率达到8%,则在均价100元、均价80元的情况下,剧本杀市场规模年增长率将分别达到41.5%、33.9%,增速处于较高区间。预计未来剧本杀的市场集中度将进一步提升,关注率先入局、份额领先的相关标的。