本文來自:粵開崇利論市

摘要

一、芒果超媒:從《明星大偵探》到線下劇本殺門店

《明星大偵探》播出以來成為一個現象級IP,收視口碑雙收,掀起劇本殺熱潮。4月30日,實景娛樂項目M-CITY《明星大偵探》官方線下實景主題旗艦店,在長沙正式開啟。M-CITY的遊戲主要包括實景探案和圓桌劇本兩種模式,並提供《明星大偵探》同款打卡攝影服務“城市留影機”、銷售明偵衍生周邊商品等等。

二、劇本殺發展概況:如火如荼

劇本殺線下門店快速增長。根據美團數據,截至今年4月,國內劇本殺門店數量從2019年的2400家上升到4.5萬家,預測年底將達到6萬家。

(一)劇本殺類型:線上、圓桌、實景劇本殺

疫情期間,線上劇本殺APP用户極速增長。線下圓桌劇本殺不架構實景和機關設備,前期投入較小,價格相對優惠。實景劇本殺,可以看作是沉浸式密室逃脱的升級版,在此基礎上,融入了人物身份和玩家互動,交互性、趣味性得到進一步提升。大部分商家會混合經營密室+劇本殺。

(二)劇本殺分類:題材、玩法、模式

從題材分類上看,劇本殺題材可以包括燒腦推理、歡樂喜劇、都市情感、科幻腦洞等等。根據艾媒諮詢的調查,中國網民對於燒腦推理類型的劇本偏好度較高,其次是歡樂喜劇本。從交互玩法分類上看,可以分成封閉式玩法、開放式玩法,開放式玩法沒有固定流程,從自己和別人的劇情中得知自己完整的故事線,劇情走向更為靈活。另外,在遊戲模式分類上,包括了還原本(還原故事情節)、沉浸本(體驗故事情節)、陣營本(分為不同陣營立場)、推理本(完成縝密推理)等,遊戲模式的創新,使得劇本殺趣味十足。

(三)劇本殺地區分佈:集中在一線城市

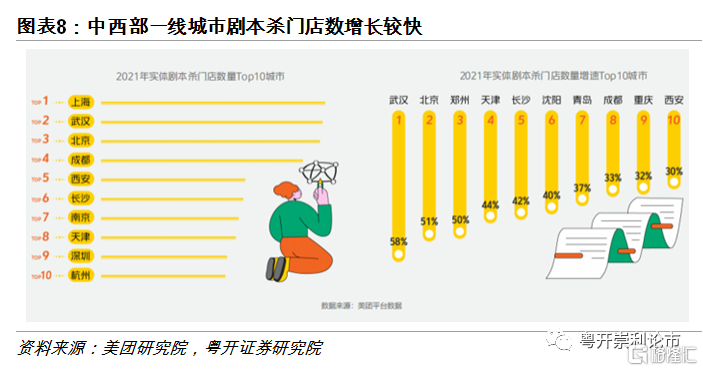

劇本殺門店主要集中在一線城市,中西部一線城市漲勢較快。

三、劇本殺產業鏈:行業集中度較低

劇本殺產業鏈為“劇本創作者——劇本發行商——線下展會/線上劇本分發平台——線下劇本殺門店/線上劇本殺APP——劇本殺玩家”。

上游劇本創作者是劇本殺的核心資源。上游創作者較為分散,主要是由影視編劇、網文作者、資深玩家等轉型而來,根據劇本分發平台“黑探有品”的數據,截至2020年末全國劇本創作者為4000-5000人,相比於日益擴大的劇本殺線下門店、線上APP月活用户,劇本殺上游仍是一片藍海。目前,有不少大型IP也改編成劇本殺,受到劇本殺玩家的追捧。

劇本殺中游包括了劇本發行商、劇本分發平台。劇本發行商也是呈現百花齊放的分散狀態,包括LARP、葵花發行、蛛絲馬跡、Siren、GoDan等眾多工作室,工作室可以通過劇本分發平台銷售劇本,也可以自行銷售,如GoDan在淘寶的店鋪,擁有7萬+粉絲。

劇本發行商銷售劇本的方式,一是通過線下展會。二是通過線上劇本分發平台,如“黑探有品”微信小程序,進行劇本銷售。劇本分發平台開始逐漸有集中之勢。

劇本殺下游包括劇本殺線下門店及線上劇本殺APP。線下門店逐步呈現連鎖化趨勢,但是依然是分散林立,線上劇本殺APP則逐步向頭部集中,目前“百變大偵探” APP後來居上,日下載量和收入開始遠超“我是謎”APP。

四、劇本殺趨勢與測算:增量市場

(一)劇本殺發展三大趨勢:多元融合、IP改編、+VR/AR/AI

第一大趨勢是多元素融合,線下門店進一步擴張。劇本殺和其他線下娛樂方式的融合,包括實景劇本殺融合不同模式的密室逃脱,實景劇本殺融合鬼屋、其他遊戲設置關卡,圓桌劇本殺融合其他桌遊的遊戲模式,劇本殺融合劇場,劇本殺融合文旅等等。多元素融合下,線下門店有望進一步擴張。

第二大趨勢是IP改編。許多小説、遊戲、漫畫、影視、綜藝大IP自帶流量,既能推升對應劇本殺的熱度,又能通過劇本殺提升玩家對於IP的認知,形成橫向情感聯結,與不同玩家共創內容生態王國。

第三大趨勢是與VR/AR/AI等技術的碰撞。部分劇本殺會設置一些VR/AR道具,提高玩家沉浸感和體驗感,或者用VR/AR技術打造輕資產的沉浸式數字劇本殺,如芒果探案館的線下VR劇本殺。

(二)劇本殺發展空間測算

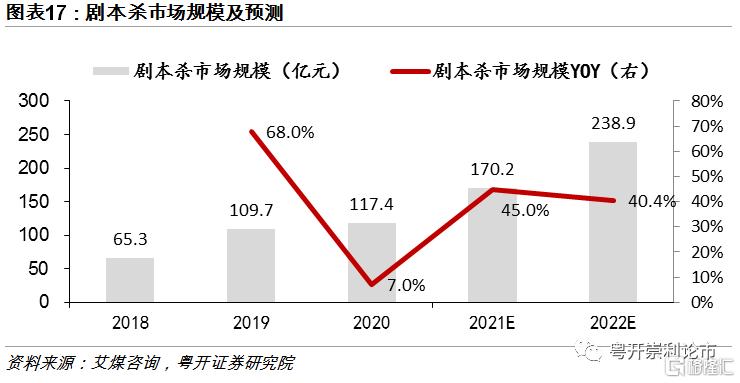

根據艾媒諮詢數據,2021、2022年預測劇本殺市場規模將達到170.2、238.9億元,增速高達45.0%、40.4%。

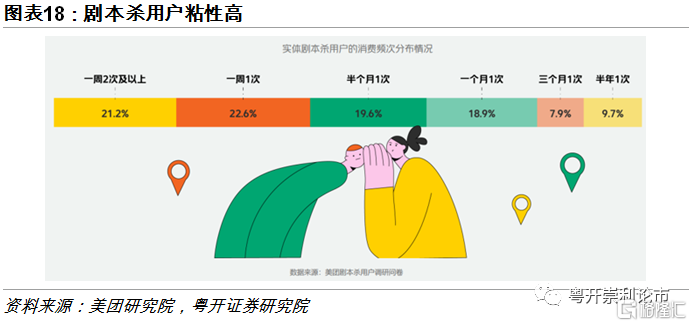

劇本殺玩家特徵包括年輕化+粘性高。根據美團《2021實體劇本殺消費洞察報吿》,劇本殺核心消費人羣為30歲以下的年輕人,佔75%。63.5%的用户會在兩週內消費劇本殺1次及以上,超四成用户的消費頻次在一週1次以上。

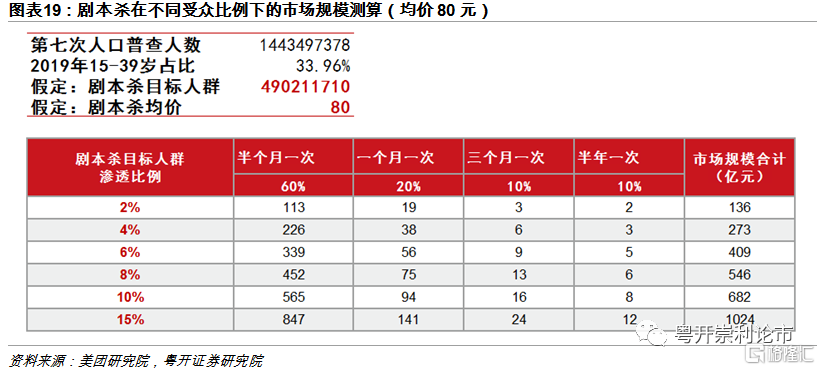

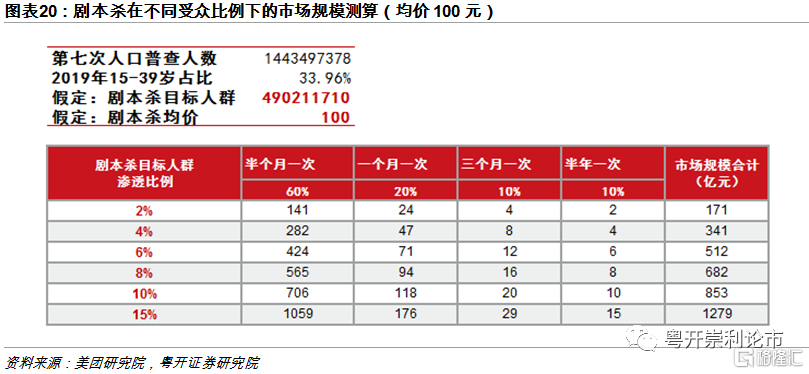

根據玩家特徵,我們將劇本殺目標人羣設定為15-39歲人羣。將劇本殺消費者習慣假定為,半個月一次、一個月一次、三個月一次、半年一次的用户分佈分比為60%、20%、10%、10%。

當目標人羣滲透比例為2%時,劇本殺均價80元、100元的市場規模分別為136、171億元。當目標人羣滲透比例為15%時,劇本殺均價80元、100元的市場規模分別為1024、1279億元。我們認為,滲透比例達到15%較為困難,但是劇本殺仍處於增量市場,對比2020年117.4億元的市場規模,仍存在較大的發展空間。

當前的劇本殺規模大約處在我們估算的“均價100元、滲透率2%”的水平,未來隨着劇本殺的滲透率不斷提升,若2025年滲透率達到8%,則在均價100元、均價80元的情況下,劇本殺市場規模年增長率將分別達到41.5%、33.9%,增速處於較高區間。預計未來劇本殺的市場集中度將進一步提升,關注率先入局、份額領先的相關標的。

風險提示

劇本殺存量市場競爭加劇,業績增長不及預期,線下市場受不可抗力衝擊等。

一、芒果超媒:從《明星大偵探》到線下劇本殺門店

《明星大偵探》播出以來成為一個現象級IP,收視口碑雙收。《明星大偵探第一季》於2016年3月27日在芒果TV播出,已經更新至第六季,並誕生《明星大偵探之名偵探學院》、《名偵探俱樂部》等衍生節目。《明星大偵探》自播出以來收視口碑雙收,根據貓眼專業版,截至2021/7/5,第三季、第四季、第五季、第六季播放量分別為39.48、27.71、47.45、42.10億次,豆瓣評分均在8分以上。

《明星大偵探》大熱掀起劇本殺熱潮。在《明星大偵探》的遊戲環節設置中,主要玩家身份包括了偵探、嫌疑人,真兇隱藏在嫌疑人之中,找到真兇才能獲勝。每個玩家都有各自的身份和故事背景設定,疊加現場的故事環境,給玩家、觀眾強烈的代入感。遊戲過程中,玩家在現場取證+人物交互中獲取蛛絲馬跡,融合了密室探案+狼人殺社交遊戲的特性,趣味、沉浸感十足,推動《明星大偵探》成為大火熱門綜藝,並帶動線下劇本殺行業的快速發展。

4月30日,實景娛樂項目M-CITY《明星大偵探》官方線下實景主題旗艦店,在長沙正式開啟。M-CITY的遊戲主要包括實景探案和圓桌劇本兩種模式,並提供《明星大偵探》同款打卡攝影服務“城市留影機”、銷售明偵衍生周邊商品等等。

二、劇本殺發展概況:如火如荼

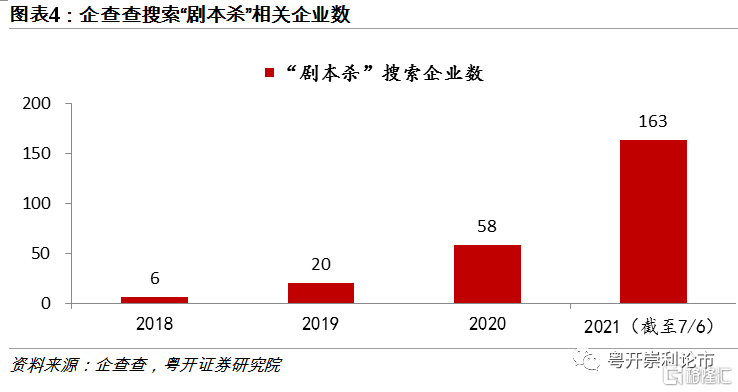

劇本殺線下門店快速增長。根據美團數據,截至今年4月,國內劇本殺門店數量從2019年的2400家上升到4.5萬家,預測年底將達到6萬家。企查查搜索“劇本殺”相關企業數也大幅增長。

(一)劇本殺類型:線上、圓桌、實景劇本殺

劇本殺的類型,主要包括線上劇本殺、線下圓桌劇本殺、實景劇本殺。

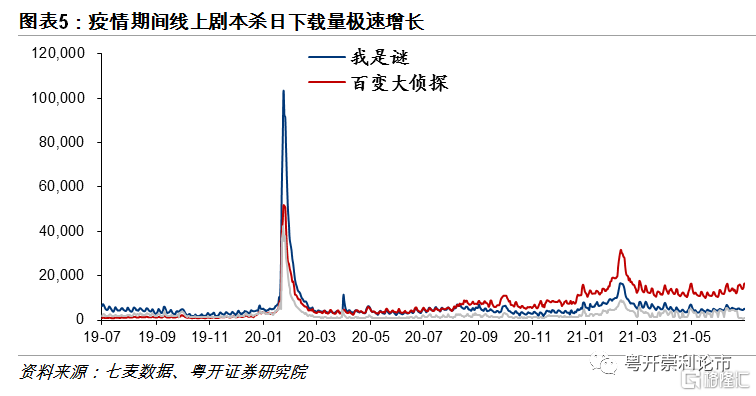

疫情期間,線上劇本殺APP用户極速增長。線上劇本殺頭部APP“百變大偵探”、“我是謎”在2020年一季度的下載量極速跳升,根據七麥數據,“我是謎”的單日下載量一度突破10萬次,線下消費的限制推動線上劇本殺的火熱。頭部APP的日下載量較兩年前都有較大提升,“百變大偵探”後來居上,日下載量和收入開始遠超“我是謎”。

線下圓桌劇本殺不架構實景和機關設備,前期投入較小,價格相對優惠。實景劇本殺,可以看作是沉浸式密室逃脱的升級版,隨着密室行業發展,當前密室實景中已經結合了穿戴設備、電子機械、自動化控制、AR/VR、真人NPC互動等元素,極大提升玩家沉浸感,而實景劇本殺在此基礎上,融入了人物身份和玩家互動,交互性、趣味性得到進一步提升。大部分商家會混合經營密室+劇本殺,美團商户調研數據顯示,有82%的商户都採用混合經營的方式,以滿足消費者不同的線下社交娛樂需求。

(二)劇本殺分類:題材、玩法、模式

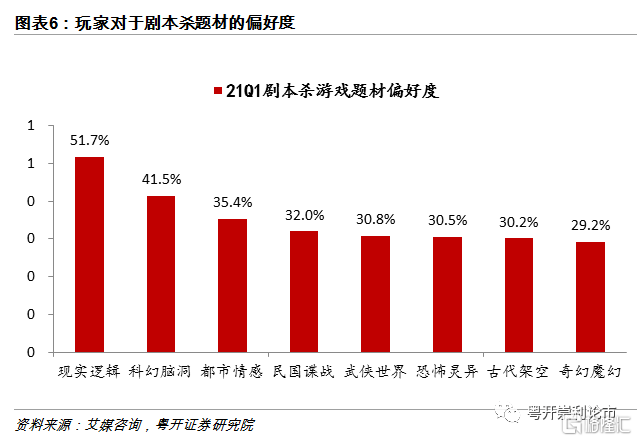

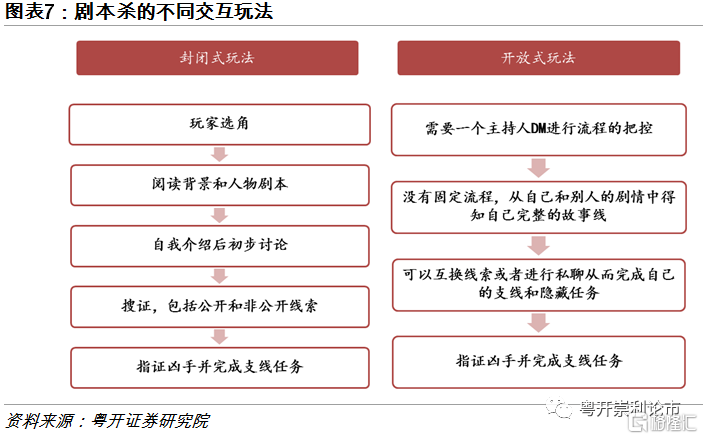

從題材分類上看,劇本殺題材可以包括燒腦推理、歡樂喜劇、都市情感、科幻腦洞等等。根據艾媒諮詢的調查,中國網民對於燒腦推理類型的劇本偏好度較高,其次是歡樂喜劇本。從交互玩法分類上看,可以分成封閉式玩法、開放式玩法,開放式玩法沒有固定流程,從自己和別人的劇情中得知自己完整的故事線,劇情走向更為靈活。另外,在遊戲模式分類上,包括了還原本(還原故事情節)、沉浸本(體驗故事情節)、陣營本(分為不同陣營立場)、推理本(完成縝密推理)等,遊戲模式的創新,使得劇本殺玩法多樣,趣味十足。

(三)劇本殺地區分佈:集中在一線城市

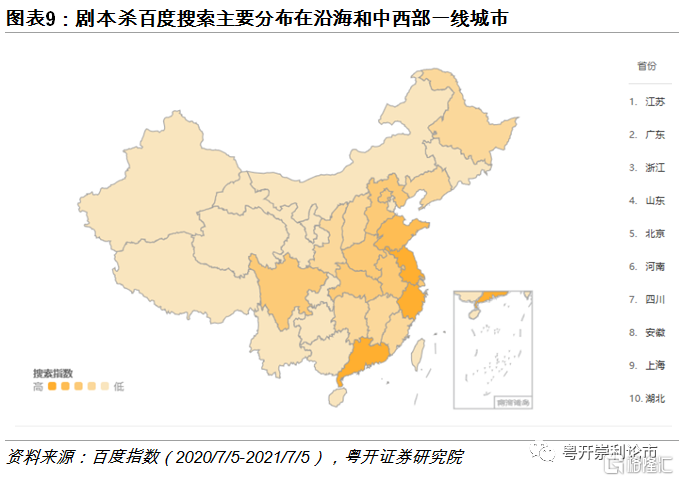

地區分佈上,劇本殺門店主要集中在一線城市,中西部一線城市漲勢較快。根據美團6月26日發佈的《2021實體劇本殺消費洞察報吿》,從門店數量增速來看,武漢、北京、鄭州增速最快,同比增長均超50%。天津、長沙、瀋陽緊隨其後,門店增速均超40%。百度搜索指數中,搜索熱度較高也是主要分佈在年輕人居多、相對發達的沿海和中西部一線城市。

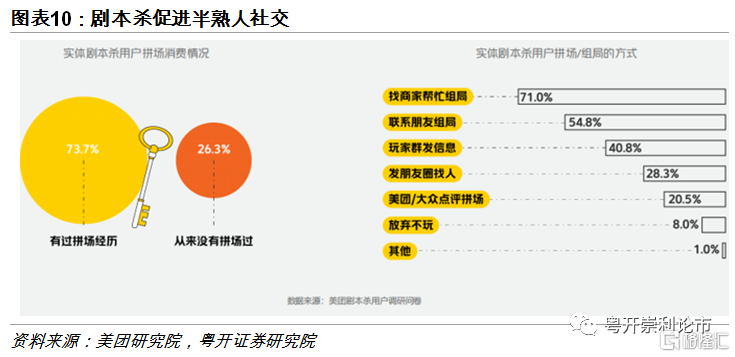

劇本殺為何能從線下消費中脱穎而出,社交屬性是重要因素。劇本殺和密室,相比於傳統的KTV消費方式,社交屬性更強,劇本殺相比於密室,玩家之間的交互性也更強,對於當下的互聯網時代和“社恐”的年輕人,劇本殺滿足了年輕人線下多元社交的需求。根據美團數據,超過7成的劇本殺用户有過拼場經歷。

三、劇本殺產業鏈:行業集中度較低

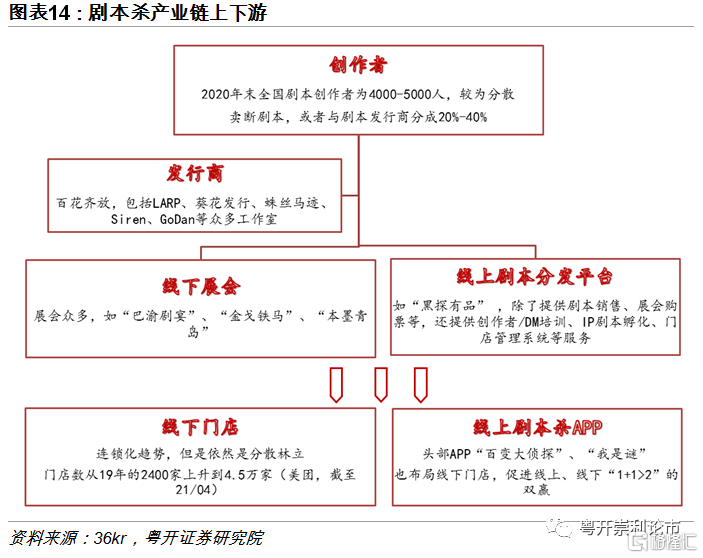

劇本殺產業鏈為“劇本創作者——劇本發行商——線下展會/線上劇本分發平台——線下劇本殺門店/線上劇本殺APP——劇本殺玩家”。

上游劇本創作者是劇本殺的核心資源。上游創作者較為分散,主要是由影視編劇、網文作者、資深玩家等轉型而來,根據劇本分發平台“黑探有品”的數據,截至2020年末全國劇本創作者為4000-5000人,相比於日益擴大的劇本殺線下門店、線上APP月活用户,劇本殺上游仍是一片藍海。目前,有不少大型IP也改編成劇本殺,受到劇本殺玩家的追捧。劇本殺創作者盈利方式,包括劇本發行商買斷劇本,或者與劇本發行商分成,創作者分成比例約為20%-40%。

劇本殺中游包括了劇本發行商、劇本分發平台。鑑於上游創作者的分散,劇本發行商幫助實現劇本資源的歸集,修改內測劇本,和劇本發行平台一起搭建上游創作者和下游門店/APP的連接橋樑。目前劇本發行商也是呈現百花齊放的分散狀態,包括LARP、葵花發行、蛛絲馬跡、Siren、GoDan等眾多工作室,工作室可以通過劇本分發平台銷售劇本,也可以自行銷售,如GoDan在淘寶的店鋪,擁有7萬+粉絲。

劇本發行商銷售劇本的方式,一是通過線下展會,如“巴渝劇宴”、“金戈鐵馬”、“本墨青島”等展會,邀請線下門店體驗購買劇本,劇本按照銷售方式,分為獨家授權劇本(一個城市僅一家)、城市限定劇本(一個城市三家左右)、盒裝本。二是通過線上劇本分發平台,如“黑探有品”微信小程序,進行劇本銷售。劇本分發平台開始逐漸有集中之勢,截至2020年底,“黑探有品”上架3500個劇本,月GMV超過1500萬元,註冊用户近20萬人。除了提供劇本銷售、展會購票、印刷美工等服務之外,“黑探有品”還提供劇本殺創作者/DM培訓、IP劇本孵化、門店管理系統等服務,將業務觸角向上下游延伸,提供多元一體化服務。

劇本殺下游包括劇本殺線下門店及線上劇本殺APP。線下門店逐步呈現連鎖化趨勢,如叁千世界、作幺等等,但是依然是分散林立,線上劇本殺APP則逐步向頭部集中,“我是謎”受工信部發布的《關於下架侵害用户權益App名單的通報》影響,疊加明星大偵探官方指定APP變為“百變大偵探”,目前“百變大偵探” APP後來居上,日下載量和收入開始遠超“我是謎”APP。

相比於線上劇本殺,線下劇本殺沉浸式體驗更強。線上劇本殺方便、價格更為優惠,但是由於劇本殺要求的時間較長,一般至少1-2小時,如果出現中途玩家退出的情況,極大影響其他玩家的體驗。另外,線下實景劇本殺的佈景、機關、換裝等,沉浸式體驗更強,目前線上劇本殺APP也逐漸佈局線下門店,促進線上、線下“1+1>2”的雙贏。

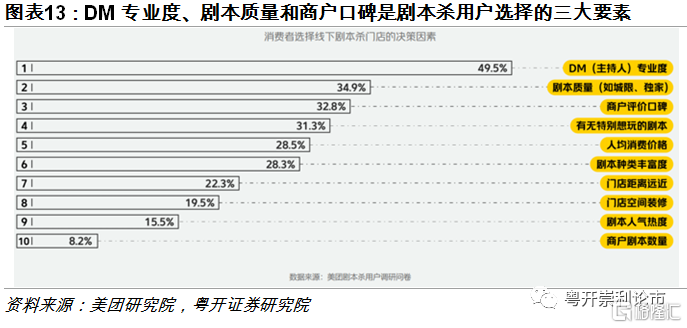

DM(劇本殺主持人)是玩家選擇線下劇本殺門店的關鍵要素。根據美團數據,在選擇實體劇本殺商户時,消費者最看重的前三大因素分別是DM(劇本殺主持人)的專業度、劇本質量和商户評價口碑。

四、劇本殺趨勢與測算:增量市場

(一)劇本殺發展三大趨勢:多元融合、IP改編、+VR/AR/AI

劇本殺未來發展有以下三大趨勢:

第一大趨勢是多元素融合,線下門店進一步擴張。劇本殺和其他線下娛樂方式的融合,包括實景劇本殺融合不同模式的密室逃脱,實景劇本殺融合鬼屋、其他遊戲設置關卡,圓桌劇本殺融合其他桌遊的遊戲模式,劇本殺融合劇場,劇本殺融合文旅等等。多元素融合下,線下門店有望進一步擴張。

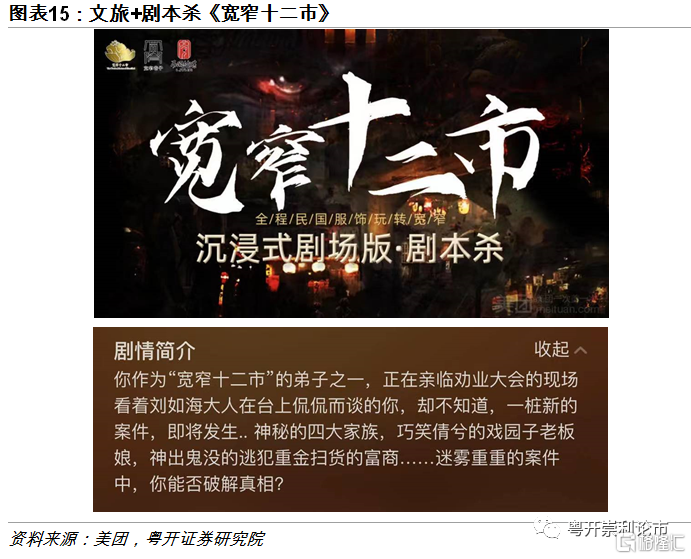

近期,文旅+劇本殺掀起新的文旅風向潮。如,全國首款大型沉浸式實景RPG遊戲《寬窄十二市》將場地設在寬窄巷子內,場地實景直接覆蓋7萬平方米,融合了神祕、懸疑、熱血、民俗、穿越民國等多種元素,既可以參與推理劇本線,還可以感受漆藝、蜀錦、蜀繡、酒醋等民俗文化。

第二大趨勢是IP改編。許多小説、遊戲、漫畫、影視、綜藝大IP自帶流量,既能推升對應劇本殺的熱度,又能通過劇本殺提升玩家對於IP的認知,形成橫向情感聯結,與不同玩家共創內容生態王國。如遊戲《王者榮耀》的劇本殺遊戲《不夜長安•機關詭》,影視劇《慶餘年》推出的同名劇本殺,電影《刺殺小説家》預熱的同名劇本殺,芒果超媒《明星大偵探》綜藝的線下旗艦店M-CITY等等。

第三大趨勢是與VR/AR/AI等技術的碰撞,提升劇本殺沉浸感,探索輕資產新模式。虛擬(增強)現實(Virtual Reality,VR/AugmentedReality,AR)指藉助近眼顯示、感知交互、渲染處理、網絡傳輸和內容製作等新一代信息通信技術,構建身臨其境與虛實融合沉浸體驗所涉及的產品和服務。部分劇本殺會設置一些VR/AR道具,提高玩家沉浸感和體驗感,或者用VR/AR技術打造輕資產的沉浸式數字劇本殺,如芒果探案館的線下VR劇本殺。

(二)劇本殺發展空間測算

根據艾媒諮詢數據,2020年受到疫情衝擊,劇本殺市場規模117.4億元,較2019年增長7.0%,增速有所下滑,2021、2022年預測劇本殺市場規模將達到170.2、238.9億元,增速高達45.0%、40.4%。

劇本殺玩家特徵包括年輕化+粘性高。根據美團《2021實體劇本殺消費洞察報吿》,劇本殺核心消費人羣為30歲以下的年輕人,佔75%。63.5%的用户會在兩週內消費劇本殺1次及以上,超四成用户的消費頻次在一週1次以上。

根據玩家特徵,我們將劇本殺目標人羣設定為15-39歲人羣。根據第七次人口普查,全國總人口為1443497378人,2019年15-39歲的人口占比達33.96%,因此,劇本殺目標人羣設定為15-39歲人羣約為4.9億人。

當目標人羣滲透比例為2%時,劇本殺均價80元、100元的市場規模分別為136、171億元。當目標人羣滲透比例為15%時,劇本殺均價80元、100元的市場規模分別為1024、1279億元。我們認為,滲透比例達到15%較為困難,但是劇本殺仍處於增量市場,對比2020年117.4億元的市場規模,仍存在較大的發展空間。

當前的劇本殺規模大約處在我們估算的“均價100元、滲透率2%”的水平,未來隨着劇本殺的滲透率不斷提升,若2025年滲透率達到8%,則在均價100元、均價80元的情況下,劇本殺市場規模年增長率將分別達到41.5%、33.9%,增速處於較高區間。預計未來劇本殺的市場集中度將進一步提升,關注率先入局、份額領先的相關標的。

More Content