机构:国信证券

评级:买入

目标价:8.00—9.56港元

业绩靓丽,超出预期

宇华教育2020H1实现收入12.60亿元(+57.4%);调整后毛利润7.63亿元(+58.9%);调整后的归母净利润5.67亿元(+49.6%)。三项费用率共计17.8%(+1.4%)。截至2020年2月29日,公司在校生人数13.82万人,较2019年末增长39.9%。公司收入和调整后净利润均超出我们和市场此前预期,特别是K12部分内生增速表现优异。

高质量资产和出色投后整合优势显著

公司目前拥有29所学校,包括4所大学、5所高中和20所K9学校。学生人数看,非K9阶段人数占86%;从收入结构看,非K9阶段收入占84%。截至目前,公司三所国内大学均名列中国民办大学排行榜前十一位、各自所在省民办大学排行榜第一位。山东英才学院整合仅半年时间,贡献7500万元净利润;斯坦福国际学院扭亏为盈。

负债率大幅优化,在手现金充足

截至2020年2月29日,公司有息负债规模约3.02亿元(-40.8%),较2019FY减少12.70亿元,有息资产负债率3.3%(-3.6%)。公司现金及现金等价物15.78亿元(+37.2%),经营性现金流4.95亿元(+58.1%)。优化的负债率和充足的现金流将助力公司进一步扩张。

上调盈利预测和合理估值区间,维持“买入”评级

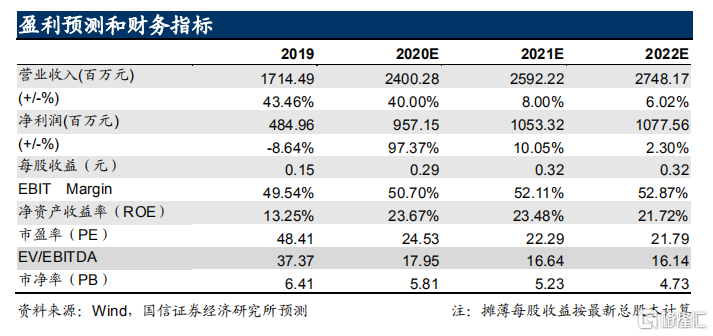

考虑到山东英才和斯坦福国际学校整合效果良好,且内生增长超预期,小幅上调对公司的盈利预测。我们预测公司2020-2022年的收入为24.00、25.92、27.48亿元;净利润上调至9.57、10.53、10.78亿元。

公司5月5日的收盘价7.71港元对应的2020-2022年预测PE分别为24.53、22.29、21.79倍。我们认为公司的管理层能力进一步得到市场认可,开始出现较可比公司的溢价。维持对公司的“买入”评级,将合理估值区间由6.25~6.41港元上调至8.00~9.56港元。

风险提示

并购进度不及预期;公司运营出现较严重的负面事件;政策不及预期。