星展:下調港鐵公司(00066.HK)目標價至46.45港元 重申買入評級星展發表報告表示,重申對港鐵買入投資評級,但下調對其目標價至46.45港元,指現股價較該行目前估計的每股資產淨值(NAV)折讓13%,隨着本港社交距離措施的放鬆,公司的核心業務正在復甦,但關注港鐵或要爲其所營運深圳地鐵四號線進行減值撥備。該行表示,港鐵公司自2010年開始營運深圳地鐵四號線,由於營運成本一直在上升,票價並未上漲,過去已爲此確認減值損失9.62億元,預計建立票價調整機制和程序需要更長的時間,這將影響深圳地鐵四號線的長期生存能力,從而拖累港鐵的收益。

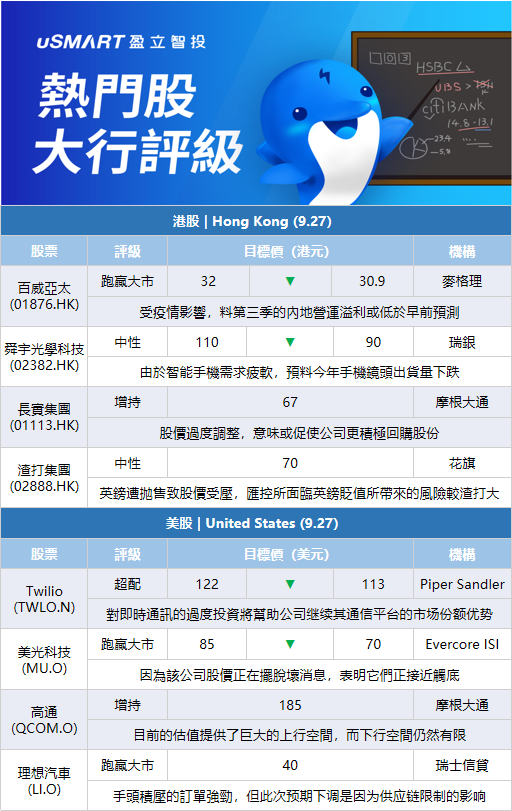

麥格理:下調百威亞太(01876.HK)目標價至30.9港元 評級跑贏大市麥格理髮表報告指,受疫情影響,料百威亞太第三季的內地營運溢利或低於該行早前預測,故將百威亞太今年盈利預測下調2.7%;而幸運地,在韓國業務方面,不論是銷量及平均售價等,均維持其強勁的恢復走勢,並可部分抵消內地業務利潤下跌。該行預料,公司第三季錄得3.5%的收入增長,惟公司營運利潤按年料跌4.4%、EBITDA則按年料跌1.9%,同時亦將公司今明兩年正常化EBITDA預測均下調3.7%,主要是因受疫情影響,內地銷量增長放慢及平均售價上升,故將其目標價由32港元下調至30.9港元,重申其評級爲跑贏大市。

瑞銀:下調舜宇光學科技(02382.HK)目標價至90港元 評級中性瑞銀髮表報告指,由於Android智能手機需求疲軟,舜宇光學科技預料今年手機鏡頭出貨量按年跌15%,故該行預料,公司通過進取定價及溫和升級,將會向iPhone 14供應主要鏡頭,佔比料達30%至40%,惟由於公司對Android品牌的曝光率高,預料來自蘋果的貢獻仍維持很少,佔今年及明年銷售百分比料僅低單位數。該行將公司今年及明年每股盈測分別下調8%及7%,並將其目標價由110港元下調至90港元,相當於預測明年市盈率28倍,維持其評級爲中性。

瑞士信貸:維持對理想汽車(LI.O)跑贏大市評級,目標價40美元瑞信發表研究報告指,理想汽車公佈將第三季車輛交付預測從原先介乎2.7萬至2.9萬輛,下調至2.55萬輛,低於市場預期,當中9月份交付目標從原先介乎1.2萬至1.4萬輛,降至1.05萬輛。由於理想汽車於8月份生產了9000輛Li ONE SUV,並交付了4700輛,瑞信預計理想9月份將交付至少4500輛Li ONE及少於6000輛L9 SUV。理想早前表示L9手頭積壓的訂單強勁,9月份L9 SUV交付量可能達到1萬輛,但今次預期下調,則是因爲供應鏈限制的影響。另外,瑞信認爲公司提前推出L8超大型SUV,將影響L9的產量,部分組件或改爲分配予L8演示車。瑞信維持對理想美股跑贏大市評級,美股目標價40美元。

花旗:維持對匯豐控股(00005.HK)買入評級及目標價66.3港元花旗發表報告表示,按匯控2021年年報披露的資料估算其受外匯變動的敏感度,假設歐元和英鎊兌美元每貶值5%,料匯控股本會減少30億美元,2021財年賬面值會下調1.7%。花旗表示,今年第三季度英鎊兌美元貶值13%,該行估計這可能對資本(普通股權一級資本比率)造成15個基點的壓力,估計令CET1下降6.2%。該行料匯控去年旗下歐洲貸款於總體貸款(1.057萬億美元)佔比約38%,僅英國就佔總貸款的25%,估計匯控旗下歐洲業務收入於總體收入(501億美元)佔比40%,料佔集團於2021年除稅前利潤(219億美元)約24%。該行維持對匯控買入投資評級及目標價66.3港元。

摩根大通:維持長實集團(01113.HK)67港元的目標價 評級增持摩根大通發表報告,預計長實集團擁有約19%的英鎊收益敞口,即使因貨幣貶值和經濟放緩,以致其英鎊收益下降50%,該行預料長實集團市盈率計今年估值將由7.6倍擴大至8.3倍,與同業恆基地產(00012.HK)及新鴻基地產(00016.HK)看齊。該行指,長實集團股價過度調整,意味或促使公司更積極回購股份,而今年已累斥16.3億港元進行回購。該行表示,對於短期投資者而言,貨幣貶值的因素已反映於昨日股價調整,而對於長線投資者而言,該行認爲目前正顯現集團的價值,故維持其目標價67港元,以及其評級爲增持。

花旗:維持對渣打集團(02888.HK)中性評級及目標價70港元花旗發表報告表示,英鎊遭拋售導致匯豐控股和渣打昨日股價受壓,相信是市場反映英鎊匯價貶值的影響,而該行認爲匯控所面臨英鎊貶值所帶來的風險較渣打爲大。該行指,渣打集團在2021財年年度報告中披露,集團有爲外匯進行對衝以減少其受到匯率波動影響,該行料美元相對於其他貨幣籃子敞口每下跌1%可能會增加4億美元的資本。該行指渣打對英鎊的結構性敞口相對有限。今年上半年渣打的貨幣籃子兌美元貶值約3%至4%,公司指引是外匯對收入的影響估計爲負4億美元,指這可以被營業費用支出影響部分抵銷,即對外匯貶值對稅前盈利影響爲1億美元,指受匯率的影響較小。該行維持對渣打中性投資評級及目標價70港元。

海納國際:將美光科技(MU.O)目標價從68美元下調至60美元 維持積極評級海納國際分析師Mehdi Hosseini將美光的目標價降至60美元,並保持對該股的積極評級。該分析師在美光發佈財報前下調了他的預期。Hosseini表示,鑑於半導體庫存天數(DOI)的持續增長,他預計內存製造商將開始削減晶圓裝載,從而最終降低毛利率,但這也將有助於加快庫存修正。

Redburn:首予諾基亞(NOK.N)買入評級Redburn分析師Joseph Zhou開始追蹤諾基亞(NOK.N),給予買入評級,歐股目標價爲6.70歐元。該分析師認爲,電信基礎設施設備支出將被證明具有彈性。諾基亞和愛立信(ERIC.O)是去全球化的“贏家”,“由華爲推動的十年價格通縮將改變其方向”。這位分析師更看好諾基亞的股票,因爲他認爲對愛立信來說,API平臺Vonage的整合和持續的治理問題仍有懸念。分析師表示,愛立信也更容易受到短期週期風險的影響。

Piper Sandler:將Twilio(TWLO.N)目標價從122美元下調至113美元 維持超配評級Piper Sandler分析師James Fish在開始追蹤Twilio後,將該公司的目標價降至113美元,並保持超配評級。Fish在研報中表示,該公司“對即時通訊的過度投資”將幫助Twilio繼續其通信平臺即服務的市場份額優勢,儘管近期面臨一些不利因素。此外,近期還有多個催化劑,包括自動化平臺Engage很快就能普遍,或將推動AppServices發展。然而,Fish仍然擔心Twilio在開發者優先和企業應用之間的平衡,及客戶營銷計劃可能放緩。他認爲這些擔憂已反映在目前股價水平上。

Evercore ISI:將美光科技(MU.O)目標價從85美元下調至70美元 維持跑贏大盤評級Evercore ISI分析師C.J. Muse在對美光科技財報的預估中表示,預計美光科技8月當季業績將低於最初預估的低端,11月當季業績“明顯低於市場預期”。對於2023年業績預期,該分析師預計營收和每股收益分別爲218億美元和65美分,此前預期爲271億美元和4.5美元。不過,他補充稱,他認爲“我們正走在觸底的路上”,因爲該公司股價“現在正在擺脫壞消息”,這表明它們正接近觸底。

摩根大通:維持高通(QCOM.O)增持評級 目標價185美元摩根大通分析師Samik Chatterjee表示,高通(QCOM.O)目前的“貼現倍數”表明,該公司不僅因其多樣化而獲得有限的信貸,而且在零部件供應鏈的庫存消化存在不確定性的背景下,投資者擔心智能手機收入的能見度有限。Chatterjee在一份研究報告中告訴投資者,該股目前的估值“提供了巨大的上行空間,而下行空間仍然有限,儘管智能手機市場面臨阻力。”他認爲,相對於歷史市盈率的6倍折讓限制了智能手機市場進一步疲弱的下行空間,而高通的“多元化成功提供了充足的機會,使其重新向多元化的同行看齊。”

More Content