本文來自格隆匯專欄:中銀宏觀朱啟兵 作者:陳琦 朱啟兵

摘要

M2、M1共同反彈,但需求恢復仍較緩慢;貸款數據顯示實體融資需求仍然偏弱;年末財政存款支出加快,蓄力明年穩增長;信貸走弱,直接融資在新增社融中佔比抬升。

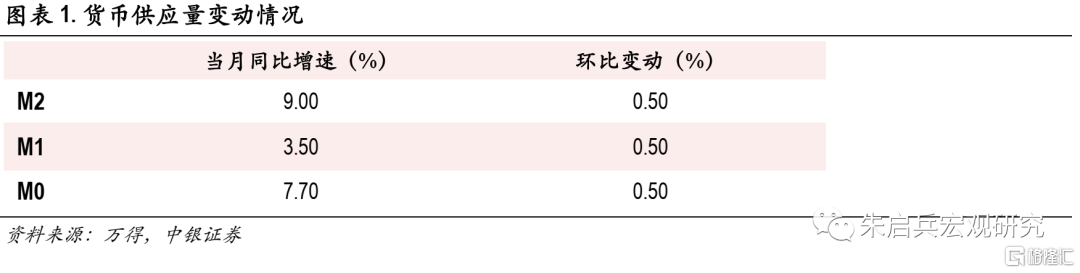

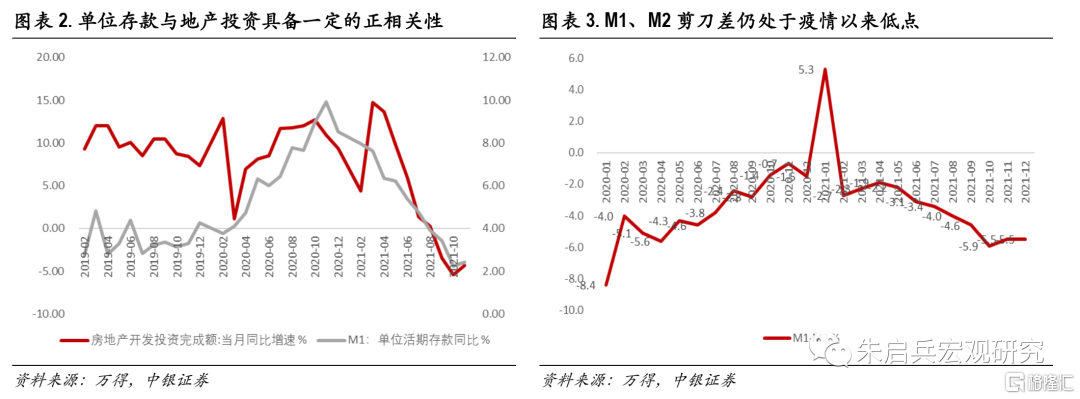

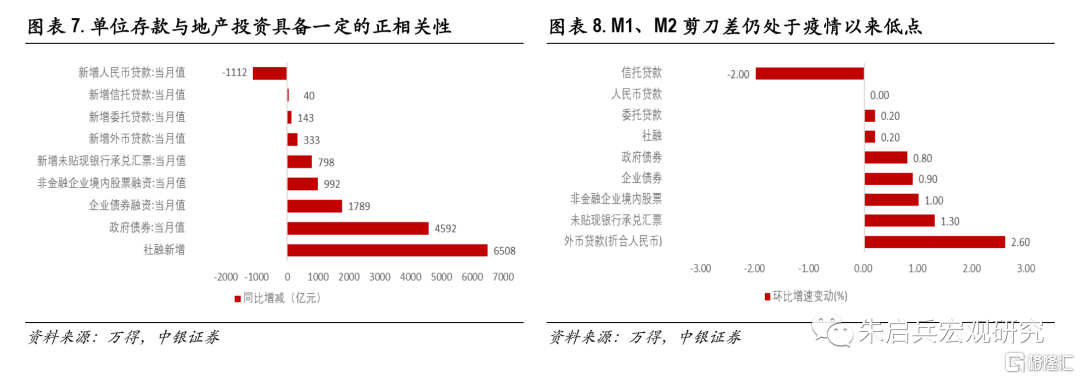

M2、M1共同反彈,但需求恢復仍較緩慢。M2同比增長9%,增速比上月末高0.5個百分點,12月財政支出發力穩增長,財政存款轉移或對M2增速形成一定的推升作用。M1同比增長3.5%,增速比上月末高0.5個百分點,在春節前置的影響下,當月製造業企業補庫意願較濃,或對M1增速形成一定支撐。此外,M1增速反彈或與部分地區房地產政策邊際放鬆有關。12月末單位活期存款同比增長2.83%,增速較上月末增長0.4個百分點,單位活期存款與地產投資具備一定的正相關性,預計12月當月地產投資同比降幅有望繼續收窄。

12月末,M1、M2同比增速剪刀差為5.5個百分點,與11月持平,仍處於疫情以來的較低水平,一定程度上反映出企業投資、居民消費意願平淡,需求恢復仍較緩慢。

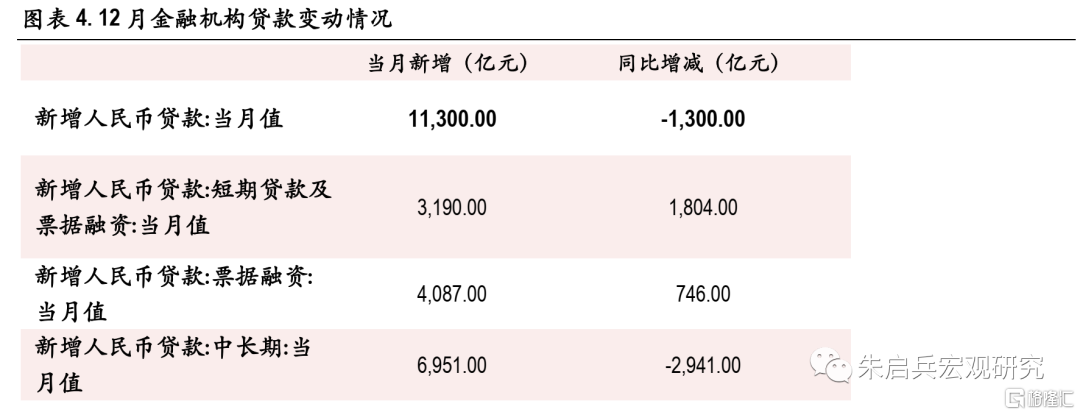

貸款數據顯示實體融資需求仍然較弱。12月居民長短期貸款同比均有明顯減量,在疫情等綜合因素的影響下,今年11月、12月居民短期消費意願均較去年有明顯走弱。單位中長期貸較去年同期少增2107億元,企業資本開支意願仍相對不足。但從同比增速看,非金融性公司中長期貸款同比降幅為38.31%,較上月收窄3.65個百分點,企業資本開支意願小幅改善。

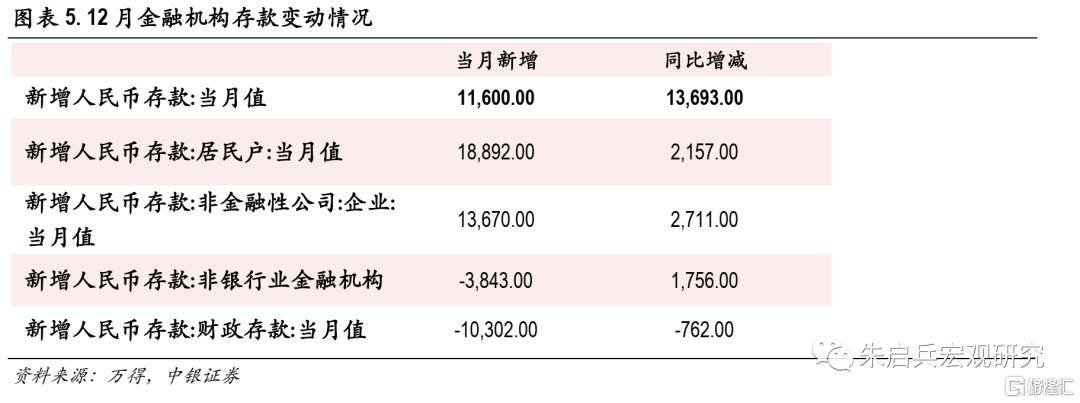

12月新增財政存款規模為 -10302億元,較去年多減762億元,12月為財政支出常規大月,疊加穩增長的政策基調確認,12月財政存款減量明顯。

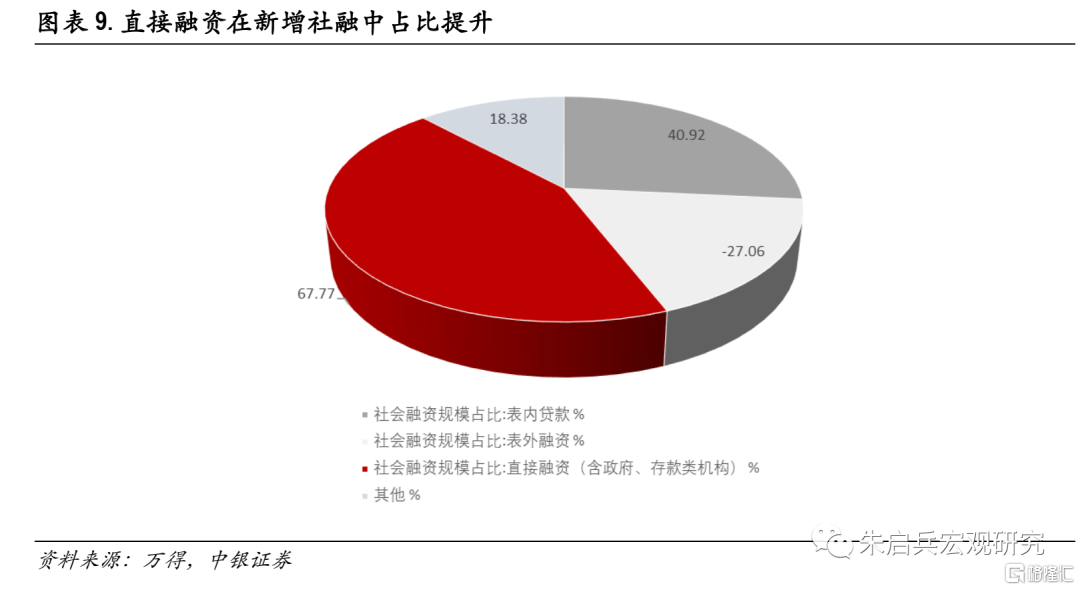

社融方面,直接融資在新增社融中佔比抬升。儘管12月新增社融同比明顯增加,但新增人民幣貸款較去年同期少增-1112億元。政府債券淨融資額同比多增4592億元,是當月新增社融的主要增量, 2021年政府債發行較2020年後置仍是主要原因;考慮到去年一季度專項債發行空窗,而提前批專項債大概率將在兩會前發行完成,一季度社融有望繼續獲得支撐。

此外,企業債、非金融企業股權融資同比分別多增1789和 992億元,新增直接融資在社融中比重持續提升。值得注意的是,12月新增企業債淨融資的兩年複合增速僅為-21.3%,數據同比高增的主要動力來自上年同期的低基數,永煤事件對當期的信用環境形成較強衝擊,2020年12月企業債融資同比少增3157億元。

12月金融數據主要反映出以下兩個特點:其一,12月多項金融數據顯示財政蓄力穩增長,在財政債務融資高增的背景下,12月新增財政存款反而較去年下降,側面反映出財政支出持續加快,為一季度穩增長蓄力。其二,財政後置繼續支撐社融增速,融資需求,特別是信貸需求仍較弱勢,需密切關注前期穩信用政策是否會在1-2月收效。

風險提示:全球通脹上行過快;流動性迴流美債;全球新冠疫情影響擴大。

M2、M1共同反彈,但需求恢復仍較緩慢。2021年12月末,M2餘額為238.29萬億元,同比增長9%,增速比上月末高0.5個百分點,12月財政支出發力穩增長,財政存款轉移或對M2增速形成一定的推升作用。

M1方面,12月末M1餘額為64.74萬億元,同比增長3.5%,增速比上月末高0.5個百分點,12月PMI數據顯示,在春節前置的影響下,當月製造業企業補庫意願較濃,或也對M1增速形成一定支撐。此外,M1增速反彈或與部分地區房地產政策邊際放鬆有關。從結構看,12月末M1細分項—單位活期存款同比增長2.83%,增速較上月末增長0.4個百分點,單位活期存款與地產投資具備一定的正相關性,預計12月當月地產投資同比降幅有望繼續收窄。

12月末,M1、M2同比增速剪刀差為5.5個百分點,與11月持平,仍處於疫情以來的較低水平,一定程度上反映出企業投資、居民消費意願平淡,需求恢復仍較緩慢。

貸款數據顯示實體融資需求仍然較弱。貸款方面,12月新增人民幣貸款同比少增1300億元,中長期貸款貢獻主要減量,同比少增2941億元,實體經濟中長期融資需求仍然較弱,與我們上文對M1、M2剪刀差的解讀較為一致。此外,12月新增票據貸款4087億元,同比多增746億元,票據融資衝量同樣能夠反映出當前較弱的融資需求。

分部門看,12月居民部門新增貸款規模為3716億元,同比少增1919億元,居民長短期貸款同比均有明顯減量。12月居民新增短期貸款僅157億元,同比明顯少增985億元,在疫情等綜合因素的影響下,今年11月、12月居民短期消費意願均較去年有明顯走弱。12月居民部門中長期信貸同比少增834億元, 2021年房地產行業較嚴的監管環境或仍是主要原因。

12月企(事)業單位新增貸款6620億元,同比多增667億元,單位短貸貢獻主要增量,同比少減2043億元。單位中長期貸較去年同期少增2107億元,企業資本開支意願仍相對不足。但從同比增速看,非金融性公司中長期貸款同比降幅為38.31%,較上月收窄3.65個百分點,企業資本開支意願小幅改善。

年末財政存款支出加快。存款方面,12月人民幣存款維持較高增長,居民、單位存款均較去年同期有明顯增量,分別多增2157和2711億元。12月新增財政存款規模為 -10302億元,較去年多減762億元,12月為財政支出常規大月,疊加穩增長的政策基調確認,12月財政存款減量明顯。

信貸走弱,直接融資在社融中佔比抬升。12月社融存量同比增速為10.3%,較上月加快0.2個百分點;當月新增社融規模為23700億元,同比多增6508億元。儘管12月新增社融同比明顯增加,但新增人民幣貸款較去年同期少增-1112億元,社融口徑下表內信貸同樣表現弱勢,實體經濟信貸融資需求整體較弱。

政府債券淨融資額同比多增4592億元,是當月新增社融的主要增量, 2021年政府債發行較2020年後置仍是主要原因。值得一提的是,今年政府債發行恢復前置,提前批專項債額度下達1.49萬億,考慮到去年一季度專項債發行空窗,而提前批專項債大概率將在兩會前發行完成,一季度社融有望繼續獲得支撐。

此外,企業債、非金融企業股權融資同比分別多增1789和 992億元,新增直接融資在社融中比重持續提升。值得注意的是,12月新增企業債淨融資的兩年複合增速僅為-21.3%,數據同比高增的主要動力來自上年同期的低基數,永煤事件對當期的信用環境形成較強衝擊,2020年12月企業債融資同比少增3157億元。

非標方面,信託貸款12月下滑明顯,新規落地、行業監管趨嚴或是主要原因。2021年監管持續強調信託行業的“兩壓一降”,預計後續融資類信託的規模將持續壓降,整體而言,非標的持續下降趨勢2022年不會改變。

風險提示:全球通脹上行過快;流動性迴流美債;全球新冠疫情影響擴大。

More Content