本文來自格隆匯專欄:國君宏觀董琦,作者:董琦、張陳

導讀

十九大六中全會和經濟工作會議陸續結束,短期來看穩增長重要性在明顯提升,但高質量發展的趨勢不會改變。而企業是推動高質量發展的主體,從長期來看,我國企業仍面臨從“大”到“強”的挑戰,從我國與主要發達經濟體對比來看,除科技領域外,消費領域也是未來長期主線。

摘要

當週聚焦:世界500強榜單看高質量發展

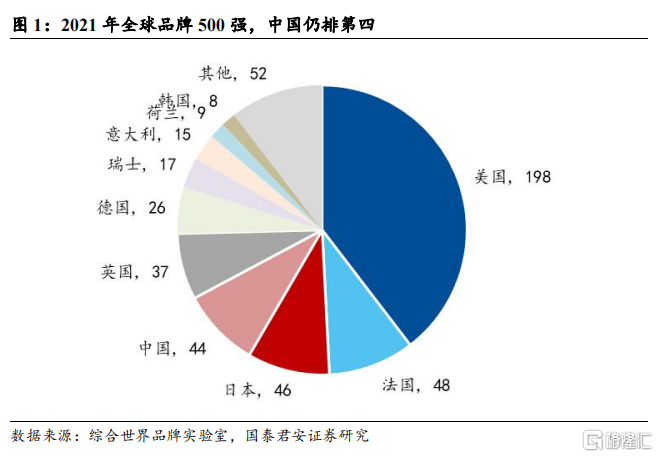

1、我國品牌影響力持續提升,但仍有較大進步空間,預計2023年將躋身全球第二。12月8日世界品牌實驗室編制的《世界品牌500強》發佈,該榜單從市場佔有率、品牌忠誠度等多個維度進行評估,是對品牌影響力角度對企業進行的排名。

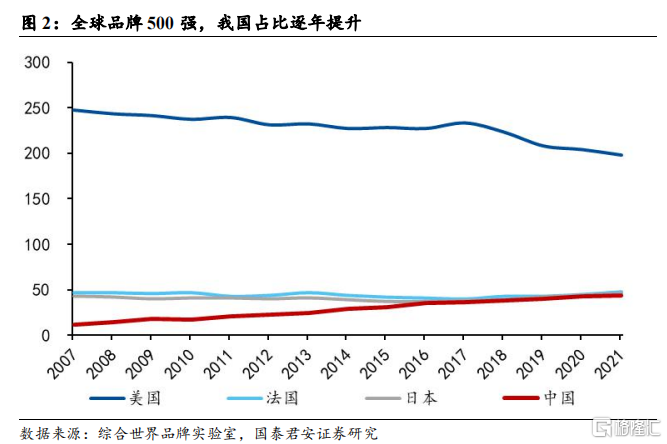

1)縱向來看,我國上榜企業數量逐年增加,近十年來每年增加2.3個,到2021年已經達到44個。

2)橫向來看,我國在全球範圍內目前僅排第四,與法國、日本差距不大,與美國仍有較大差距,預計2023年就能夠躋身全球第二。

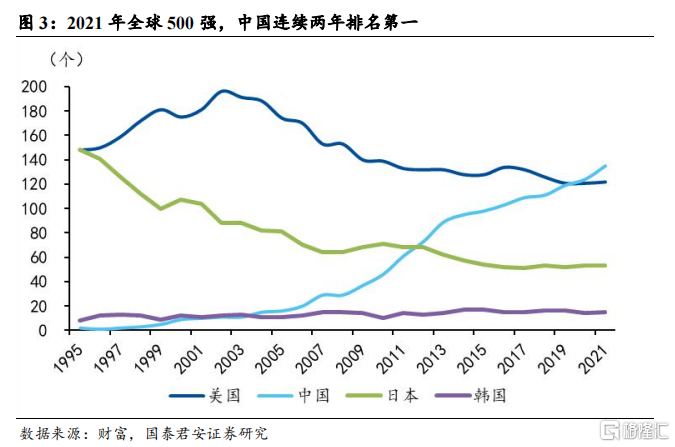

2、與品牌影響力形成鮮明對比的是,我國“大”企業,早已成爲全球第一。財富500強是從企業營收、利潤等規模角度對企業進行排名,更多是衡量企業的“大小”,而非“強弱”。我國連續兩年佔據全球榜首的位置,未來隨着中國經濟體量的進一步增大,其他經濟體很難在該榜單上超越中國。

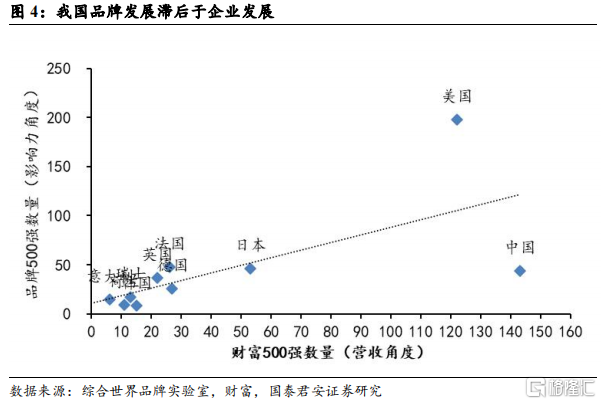

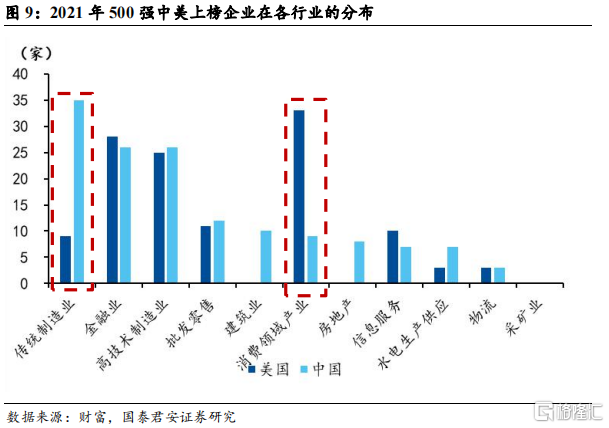

3、“大”企業多,但是“強”品牌少,折射出我國高質量發展的需要。兩大榜單分化原因是什麼呢?財富500強提供企業詳細名單,因此我們進一步分析其企業和行業分佈會發現中國上榜企業存在三個特點:

1)其一是我國仍有相當一部分企業處於壟斷行業,比如化工、能源、銀行等,體量很大,但並未有效形成全球影響力。

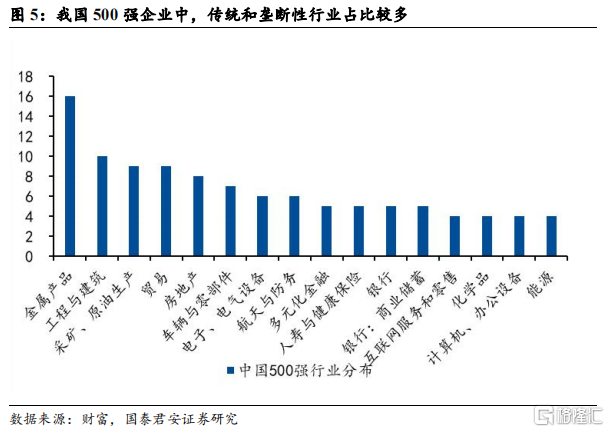

2)其二是相比新興產業,我國上榜企業大量集中在傳統行業,比如金屬產品、房地產、建築、銀行等。

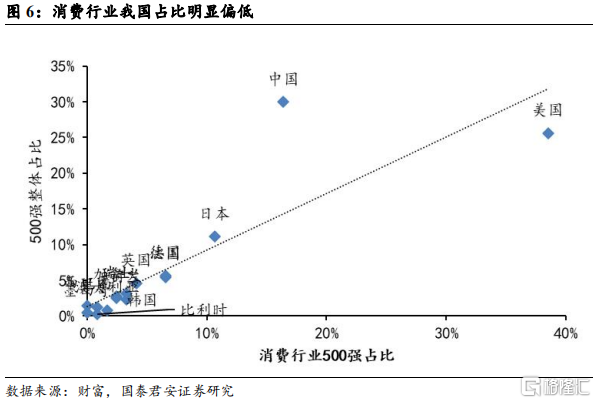

3) 其三是消費領域我國企業佔比不高,美國接近40%上榜企業爲消費相關領域,我國僅14%,部分反映出消費對經濟增長的驅動仍然不強。

4、高質量發展階段,影響世界的大企業仍會不斷涌現,消費領域、科技領域將是未來長期主線。

國內經濟:原油價格回升,土地成交走弱。

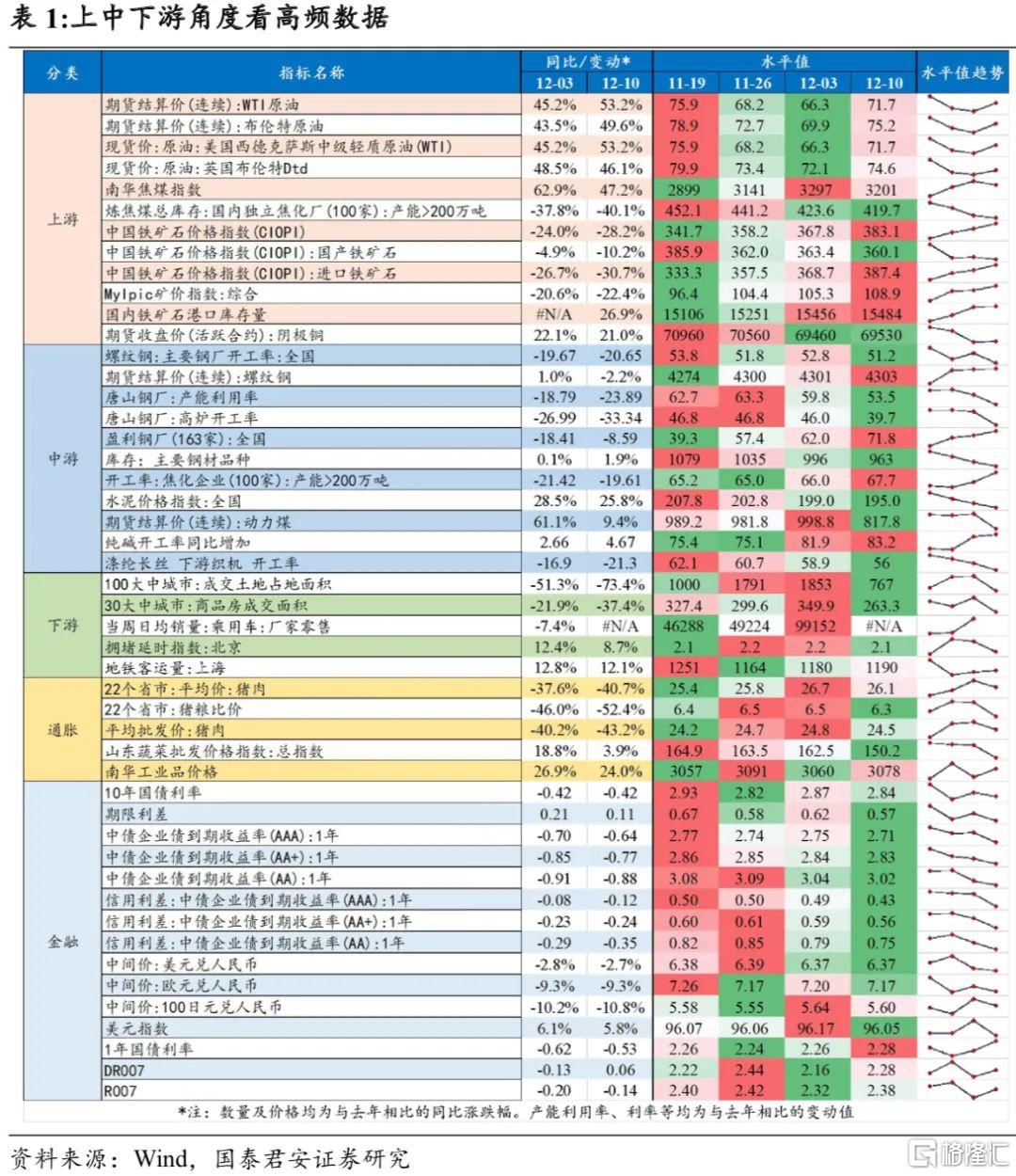

1、上中下遊:上遊煤炭、陰極銅價格下降,原油價格有所回升;中遊動力煤價格回落,水泥價格持續下跌;下遊土地成交大幅下跌,汽車銷售向好。豬肉、蔬菜價格均有所降低;利率基本平穩,匯率有所回落;

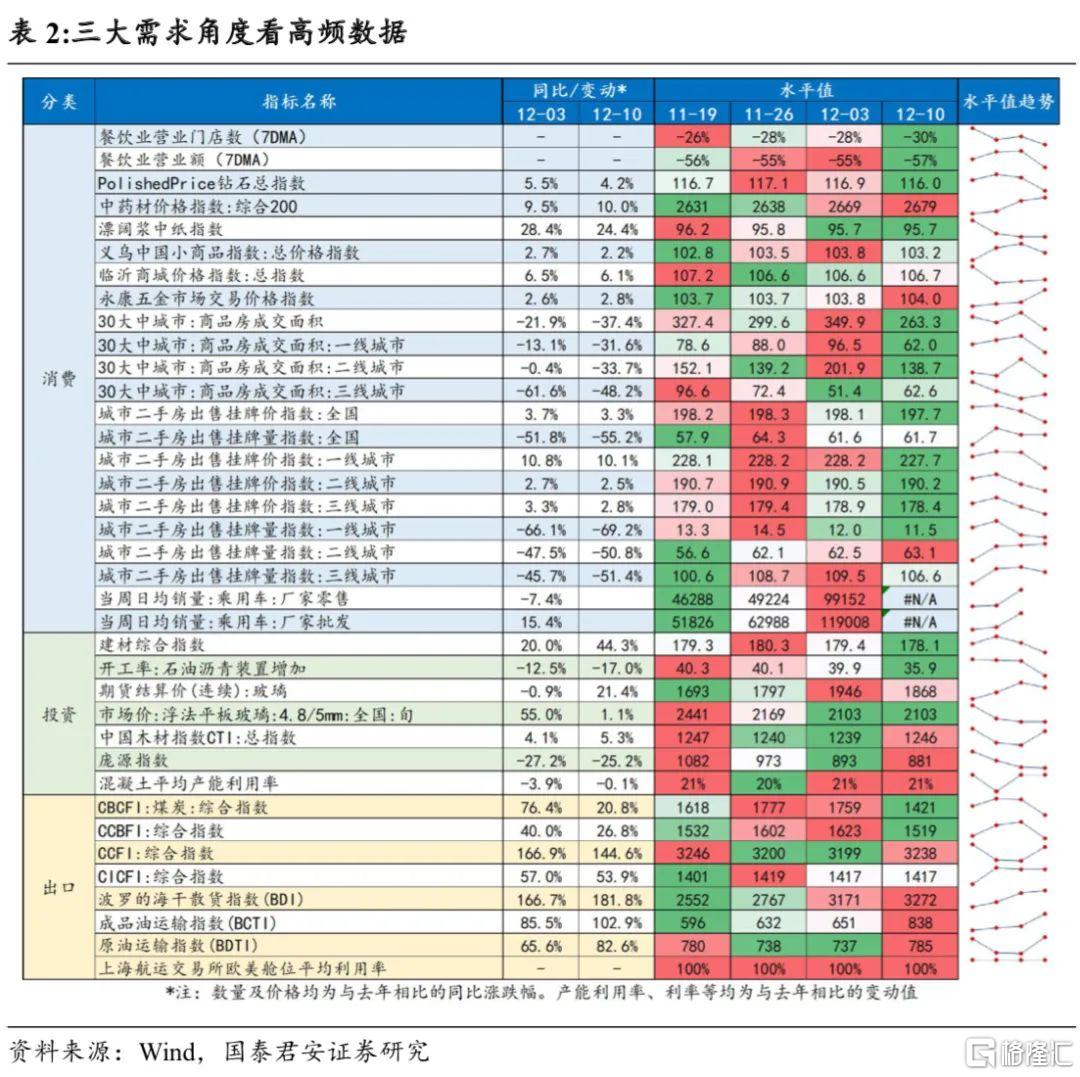

2、三大需求:餐飲業小幅下行,地產成交持續低迷,基建投資相關領域與上週相比略有下降,出口景氣維持韌性;

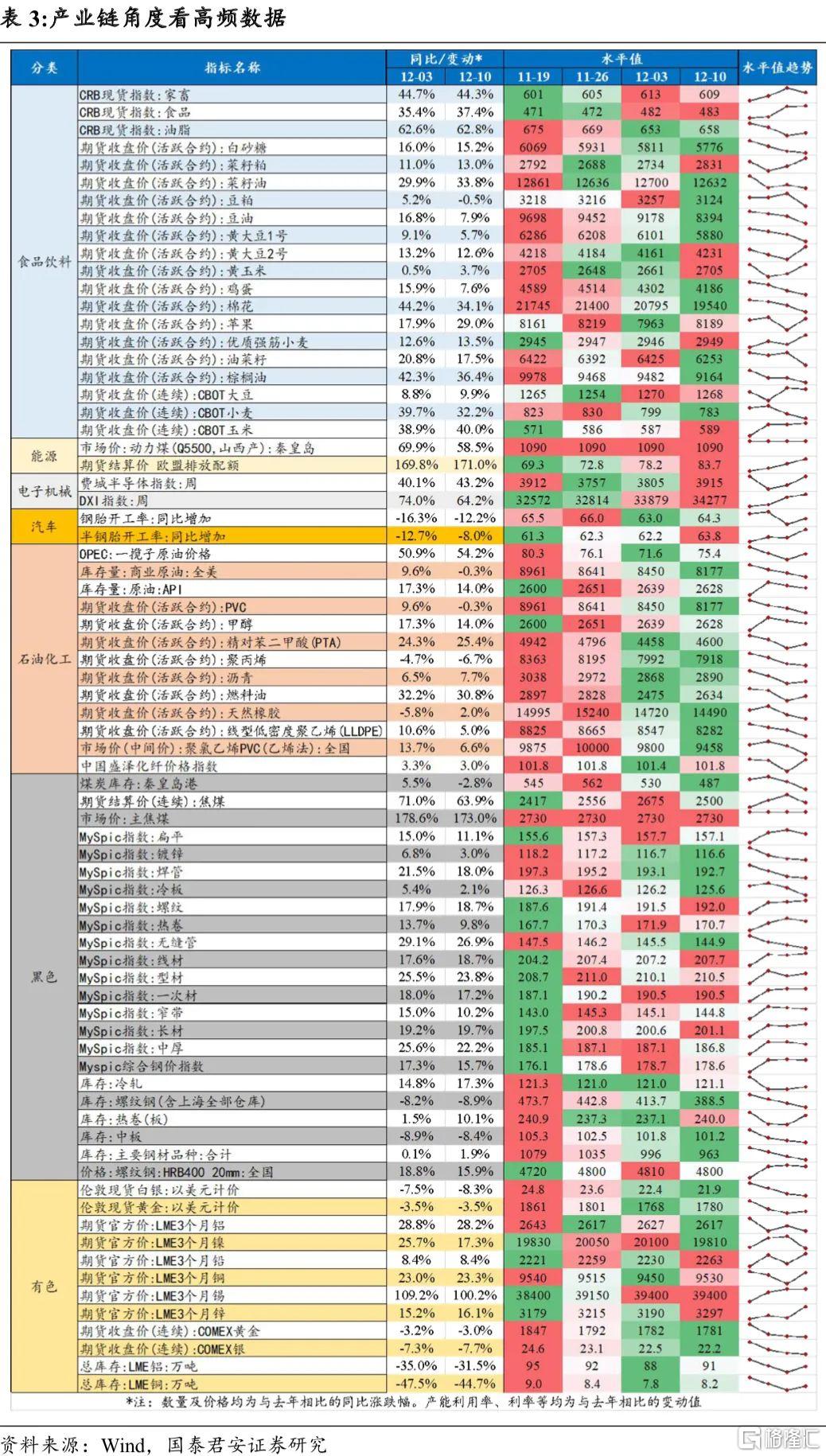

3、產業鏈:農產品期貨價格總體下跌;黑色、有色、石化產品價格整體持平,保供穩價加碼初見成效;電子持續景氣,汽車邊際好轉。

本週關注:中國公佈11月經濟數據;美聯儲公佈FOMC會議結果。

正文

1.當週聚焦:世界500強榜單看高質量發展

1.1企業角度的高質量發展:企業從“大”到“強”仍有空間

我國品牌影響力持續提升,但仍有較大進步空間,預計2023年將躋身全球第二。12月8日世界品牌實驗室編制的《世界品牌500強》發佈,該榜單從市場佔有率、品牌忠誠度等多個維度進行評估,是對品牌影響力角度對企業進行的排名。從歷史數據來看,一方面縱向來看,我國上榜企業數量逐年增加,近十年來每年增加2.3個,到2021年已經達到44個,另一方面橫向來看,我國在全球範圍內目前僅排第四,位於美國(198個)、法國(48個)、日本(46個)之後,與法國、日本差距不大,按過去10年增長情況來看,2023年就能夠躋身全球第二,但與美國仍有較大差距。

與品牌影響力形成鮮明對比的是,我國“大”企業,早已成爲全球第一。另外一個關注度較高的榜單是財富雜誌評選的全球500強榜單,與影響力500強的差別是,財富500強是從企業營收、利潤等規模角度對企業進行排名,更多是衡量企業的“大小”,而非“強弱”。2021年中國大陸地區上榜企業較2020年增加11個達到135,連續兩年佔據全球榜首的位置,未來隨着中國經濟體量的進一步增大,其他經濟體很難在該榜單上超越中國。

1.2企業伴隨經濟轉型:從“量”到“質”,抓住科技、消費長期機遇

“大”企業多,但是“強”品牌少,折射出我國高質量發展的需要。如果我們將各國兩個榜單上榜數量放在一起考察,大部分經濟體財富500強和品牌500強數量基本匹配,中國和美國則分別處於財富500強顯著更多和品牌500強顯著更多的狀態。造成這一現象原因是什麼呢?財富500強提供企業詳細名單,因此我們進一步分析財富500強企業和行業分佈會發現中國上榜企業存在三個特點:

1)其一是我國仍有相當一部分企業處於壟斷行業,比如化工、能源、銀行等,體量很大,但並未有效形成全球影響力。

2)其二是相比新興產業,我國上榜企業大量集中在傳統行業,比如金屬產品、房地產、建築、銀行等。

3)其三是消費領域我國企業佔比不高,美國接近40%上榜企業爲消費相關領域,我國僅14%,部分反映出消費對經濟增長的驅動仍然不強。

高質量發展階段,影響世界的大企業仍會不斷涌現,消費領域、科技領域將是未來長期主線。經濟轉型期告別粗獷式野蠻生長,迎來了以提高生產效率、加強創新推動增長的新階段,這一階段雖告別了高速增長,但生產效率和人均GDP仍在不斷提升,此過程中仍然會有大量影響世界的企業涌現,如韓國三星電子、現代汽車、CJ集團等,日本日立、三菱、鈴木等都是在經濟轉型過程中發展壯大。而諸多行業中,科技領域和消費領域是我國大企業、品牌影響力提升的重要方向。

2.國內經濟:原油價格回升,土地成交走弱

從上中下遊角度來看,上遊煤炭、陰極銅價格下降,原油價格有所回升;中遊動力煤價格回落,水泥價格持續下跌;下遊土地成交大幅下跌,汽車銷售向好。豬肉、蔬菜價格均有所降低;利率基本平穩,匯率有所回落。

上遊:煤炭、陰極銅價格下降,原油價格有所回升。12月10日當週,原油價格小幅回升,鐵礦石價格持續上漲;煤炭、陰極銅等其他上遊產品價格則有所下降。

中遊:動力煤價格回落,水泥價格持續下跌。12月10日當週,鋼鐵的價格保持平穩,其產能利用率和高爐開工率有所下跌;動力煤的價格明顯下降;焦化開工率上升,織機開工率持續下降。

下遊:土地成交大幅下跌,汽車銷售向好。12月10日當週,100大中城市土地成交降幅較大,商品房成交同樣回落;北京擁堵延時指數繼續下降;乘用車銷量持續增加。

通脹:豬肉、蔬菜價格均有所降低。12月10日當週,南華工業品價格指數上升;豬肉價格小幅回落,蔬菜價格指數降幅較大。

金融:利率基本平穩,匯率有所回落。12月10日當週,利率方面,貨幣市場利率小幅下降、基本平穩;匯率方面有所回落。

從需求端角度來看,餐飲業小幅下行,地產成交持續低迷,基建投資相關領域與上週相比略有下降,出口景氣維持韌性。

消費:餐飲業小幅下行,地產成交持續低迷。12月10日當週,餐飲消費較前一週小幅回落;地產銷售方面,一二線城市商品房成交面積同比降幅擴大,三線城市商品房成交面積降幅收窄;乘用車銷量向好。

投資:基建投資相關領域與上週相比略有下降。12月10日當週,建材價格小幅下跌,木材價格有所回升。龐源指數延續下降,瀝青開工率降幅擴大,混凝土產能利用率與上週持平。玻璃價格與上週基本持平。

出口:外需景氣度維持韌性。12月10日當週,中國出口集裝箱運價指數(CCFI)小幅上升,波羅的海乾散貨指數(BDI)與上週持平,反映出口景氣度維持韌性。

從產業鏈角度來看,農產品期貨價格總體下跌;黑色、有色、石化產品價格整體持平,保供穩價加碼初見成效;電子持續景氣,汽車邊際好轉。

農產品期貨價格總體下跌。12月10日當週,從CRB現貨價格來看,家畜、油脂、食品價格保持平穩;從期貨收盤價來看,除了菜籽油、大豆、蘋果等少數品種外,其餘農產品價格普遍下跌。

黑色、有色、石化產品價格整體持平,保供穩價加碼初見成效。12月10日當週,黑色產業鏈的煤炭價格有所回落,其餘產品的價格整體持平,保供穩價措施初見成效。有色產業鏈鋁鎳價格下降,庫存有所回升。石化產業鏈除燃油等相關產品外價格普遍下降。

電子持續景氣,汽車邊際好轉。12月10日當週,鋼胎、半鋼胎開工率有所回升。電子產業鏈較去年同比仍保持高景氣,費城半導體指數同比漲幅43.2%、DXI指數同比漲幅爲64.2%。

3.本週關注

數據方面,中國公佈1至11月全國房地產開發投資、1至11月城鎮固定資產投資、1至11月規模以上工業增加值、1至11月社會消費品零售總額;美國11月零售銷售、12月10日當週EIA原油庫存變動(萬桶)、11月進出口價格指數、12月NAHB房產市場指數、10月商業庫存,FOMC利率決策等數據;歐元區公佈12月製造業PMI初值、歐洲央行存款便利利率、歐洲央行邊際貸款利率、歐洲央行主要再融資利率等數據;日本公佈11月進出口同比環比、11月季調後商品貿易帳(億日元)、12月綜合PMI初值、10年期國債收益率目標、央行政策利率等數據;英國公佈10月三個月ILO失業率,11月失業金申請人數變動,12月央行資產購買規模,12月央行企業債購買規模(億英鎊)等數據;德國公佈12月製造業PMI初值,12月IFO商業景氣指數、12月IFO商業現況指數、12月IFO商業預期指數等數據。

More Content