本文来自格隆汇专栏:国君宏观董琦,作者:董琦、张陈

导读

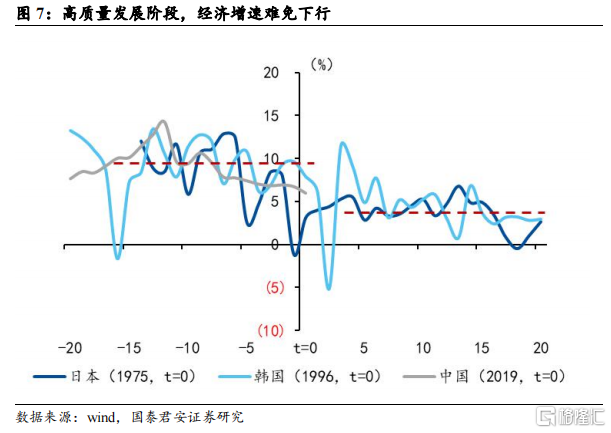

十九大六中全会和经济工作会议陆续结束,短期来看稳增长重要性在明显提升,但高质量发展的趋势不会改变。而企业是推动高质量发展的主体,从长期来看,我国企业仍面临从“大”到“强”的挑战,从我国与主要发达经济体对比来看,除科技领域外,消费领域也是未来长期主线。

摘要

当周聚焦:世界500强榜单看高质量发展

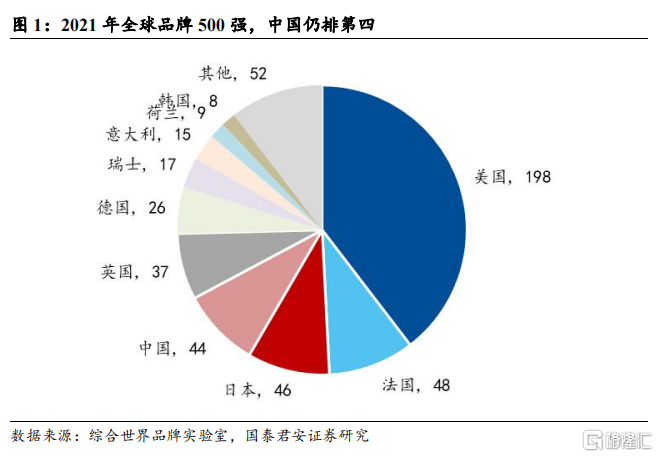

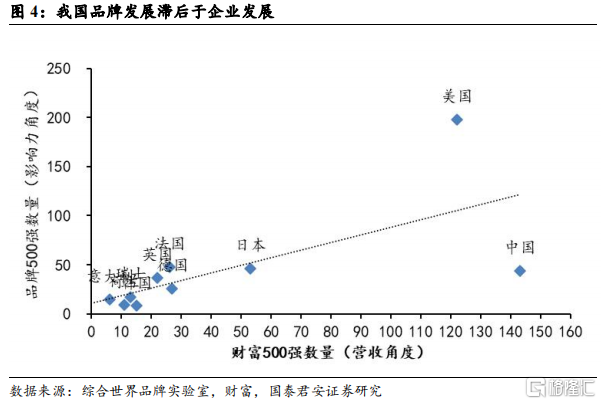

1、我国品牌影响力持续提升,但仍有较大进步空间,预计2023年将跻身全球第二。12月8日世界品牌实验室编制的《世界品牌500强》发布,该榜单从市场占有率、品牌忠诚度等多个维度进行评估,是对品牌影响力角度对企业进行的排名。

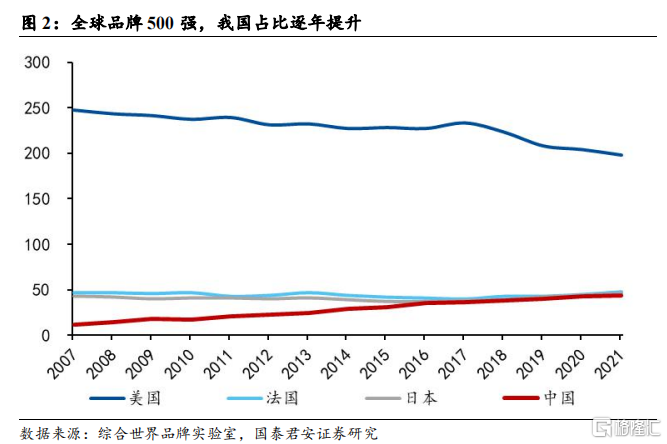

1)纵向来看,我国上榜企业数量逐年增加,近十年来每年增加2.3个,到2021年已经达到44个。

2)横向来看,我国在全球范围内目前仅排第四,与法国、日本差距不大,与美国仍有较大差距,预计2023年就能够跻身全球第二。

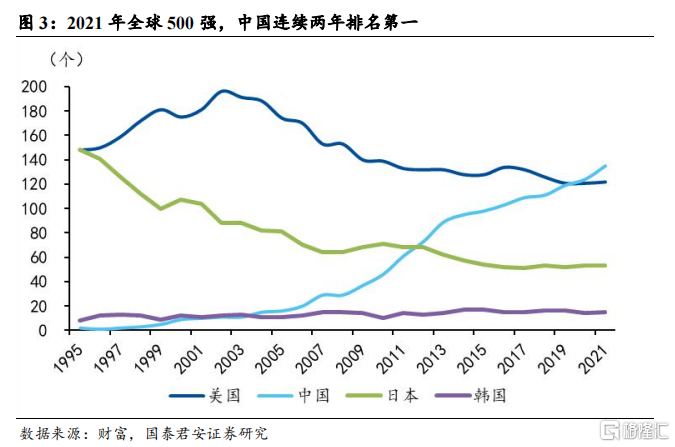

2、与品牌影响力形成鲜明对比的是,我国“大”企业,早已成为全球第一。财富500强是从企业营收、利润等规模角度对企业进行排名,更多是衡量企业的“大小”,而非“强弱”。我国连续两年占据全球榜首的位置,未来随着中国经济体量的进一步增大,其他经济体很难在该榜单上超越中国。

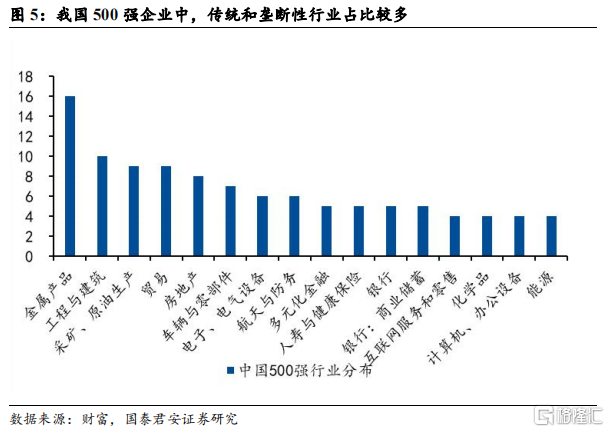

3、“大”企业多,但是“强”品牌少,折射出我国高质量发展的需要。两大榜单分化原因是什么呢?财富500强提供企业详细名单,因此我们进一步分析其企业和行业分布会发现中国上榜企业存在三个特点:

1)其一是我国仍有相当一部分企业处于垄断行业,比如化工、能源、银行等,体量很大,但并未有效形成全球影响力。

2)其二是相比新兴产业,我国上榜企业大量集中在传统行业,比如金属产品、房地产、建筑、银行等。

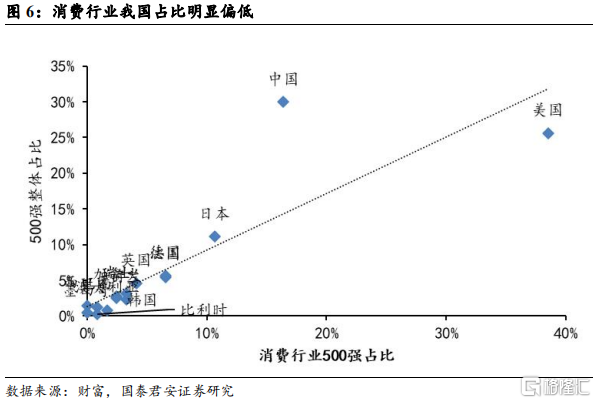

3) 其三是消费领域我国企业占比不高,美国接近40%上榜企业为消费相关领域,我国仅14%,部分反映出消费对经济增长的驱动仍然不强。

4、高质量发展阶段,影响世界的大企业仍会不断涌现,消费领域、科技领域将是未来长期主线。

国内经济:原油价格回升,土地成交走弱。

1、上中下游:上游煤炭、阴极铜价格下降,原油价格有所回升;中游动力煤价格回落,水泥价格持续下跌;下游土地成交大幅下跌,汽车销售向好。猪肉、蔬菜价格均有所降低;利率基本平稳,汇率有所回落;

2、三大需求:餐饮业小幅下行,地产成交持续低迷,基建投资相关领域与上周相比略有下降,出口景气维持韧性;

3、产业链:农产品期货价格总体下跌;黑色、有色、石化产品价格整体持平,保供稳价加码初见成效;电子持续景气,汽车边际好转。

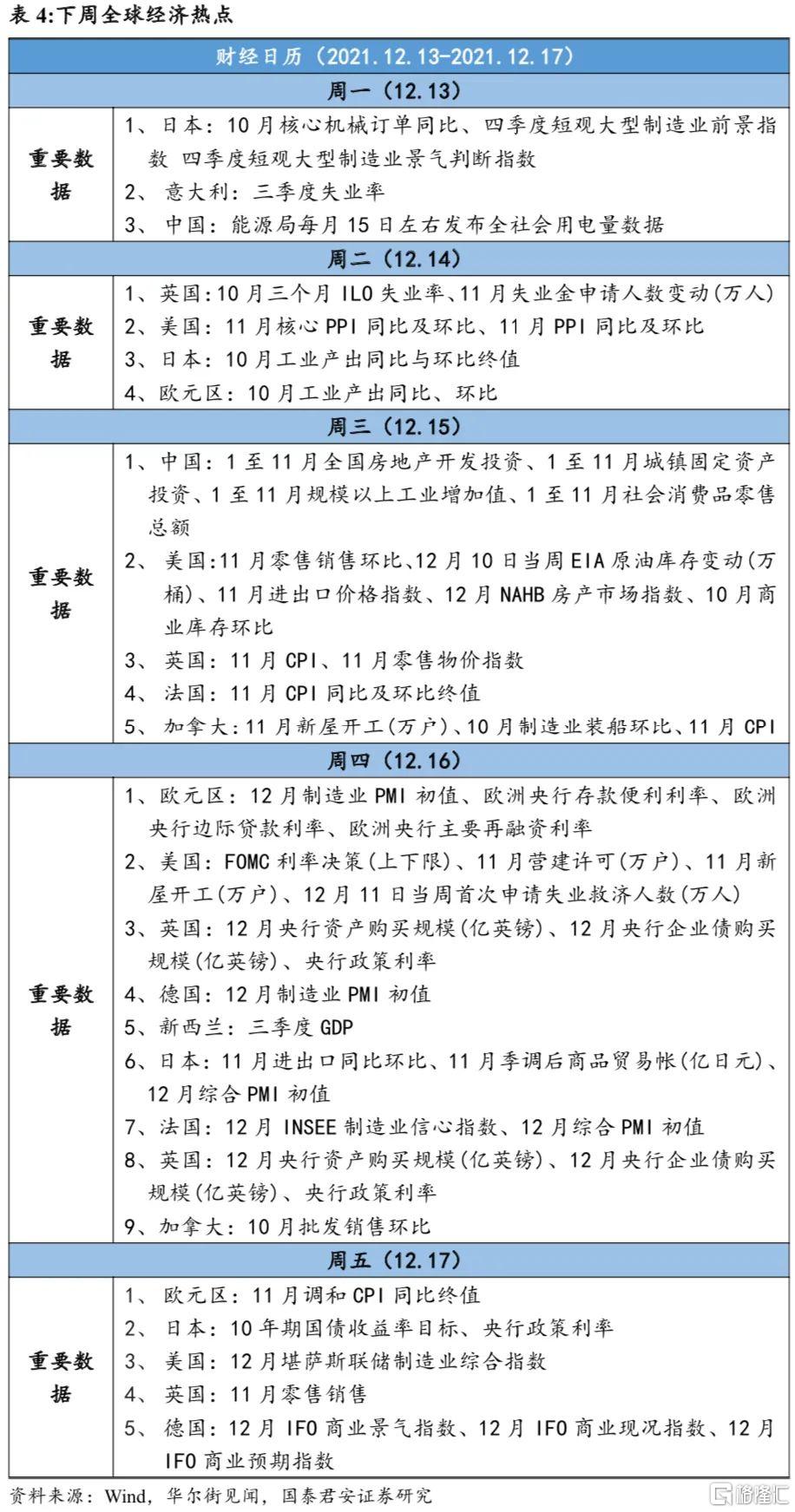

本周关注:中国公布11月经济数据;美联储公布FOMC会议结果。

正文

1.当周聚焦:世界500强榜单看高质量发展

1.1企业角度的高质量发展:企业从“大”到“强”仍有空间

我国品牌影响力持续提升,但仍有较大进步空间,预计2023年将跻身全球第二。12月8日世界品牌实验室编制的《世界品牌500强》发布,该榜单从市场占有率、品牌忠诚度等多个维度进行评估,是对品牌影响力角度对企业进行的排名。从历史数据来看,一方面纵向来看,我国上榜企业数量逐年增加,近十年来每年增加2.3个,到2021年已经达到44个,另一方面横向来看,我国在全球范围内目前仅排第四,位于美国(198个)、法国(48个)、日本(46个)之后,与法国、日本差距不大,按过去10年增长情况来看,2023年就能够跻身全球第二,但与美国仍有较大差距。

与品牌影响力形成鲜明对比的是,我国“大”企业,早已成为全球第一。另外一个关注度较高的榜单是财富杂志评选的全球500强榜单,与影响力500强的差别是,财富500强是从企业营收、利润等规模角度对企业进行排名,更多是衡量企业的“大小”,而非“强弱”。2021年中国大陆地区上榜企业较2020年增加11个达到135,连续两年占据全球榜首的位置,未来随着中国经济体量的进一步增大,其他经济体很难在该榜单上超越中国。

1.2企业伴随经济转型:从“量”到“质”,抓住科技、消费长期机遇

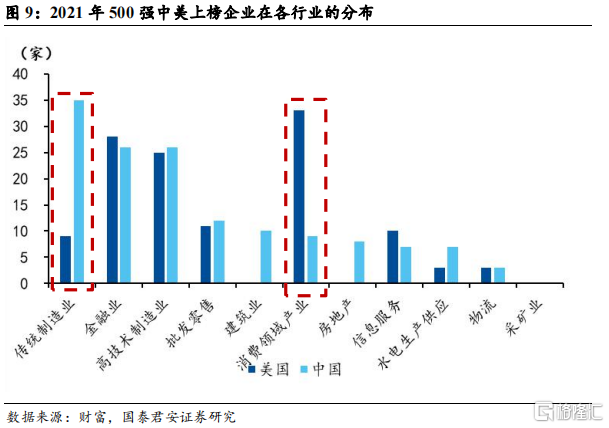

“大”企业多,但是“强”品牌少,折射出我国高质量发展的需要。如果我们将各国两个榜单上榜数量放在一起考察,大部分经济体财富500强和品牌500强数量基本匹配,中国和美国则分别处于财富500强显著更多和品牌500强显著更多的状态。造成这一现象原因是什么呢?财富500强提供企业详细名单,因此我们进一步分析财富500强企业和行业分布会发现中国上榜企业存在三个特点:

1)其一是我国仍有相当一部分企业处于垄断行业,比如化工、能源、银行等,体量很大,但并未有效形成全球影响力。

2)其二是相比新兴产业,我国上榜企业大量集中在传统行业,比如金属产品、房地产、建筑、银行等。

3)其三是消费领域我国企业占比不高,美国接近40%上榜企业为消费相关领域,我国仅14%,部分反映出消费对经济增长的驱动仍然不强。

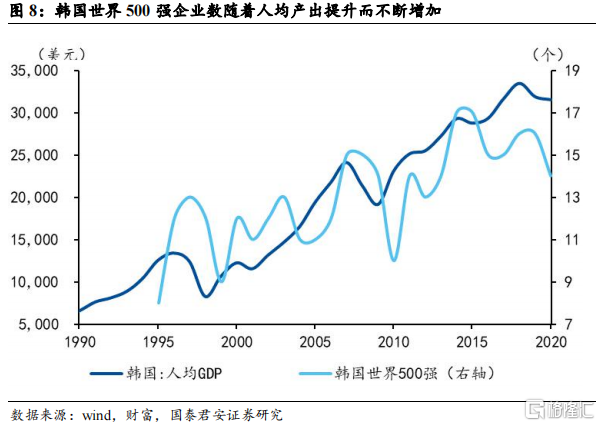

高质量发展阶段,影响世界的大企业仍会不断涌现,消费领域、科技领域将是未来长期主线。经济转型期告别粗犷式野蛮生长,迎来了以提高生产效率、加强创新推动增长的新阶段,这一阶段虽告别了高速增长,但生产效率和人均GDP仍在不断提升,此过程中仍然会有大量影响世界的企业涌现,如韩国三星电子、现代汽车、CJ集团等,日本日立、三菱、铃木等都是在经济转型过程中发展壮大。而诸多行业中,科技领域和消费领域是我国大企业、品牌影响力提升的重要方向。

2.国内经济:原油价格回升,土地成交走弱

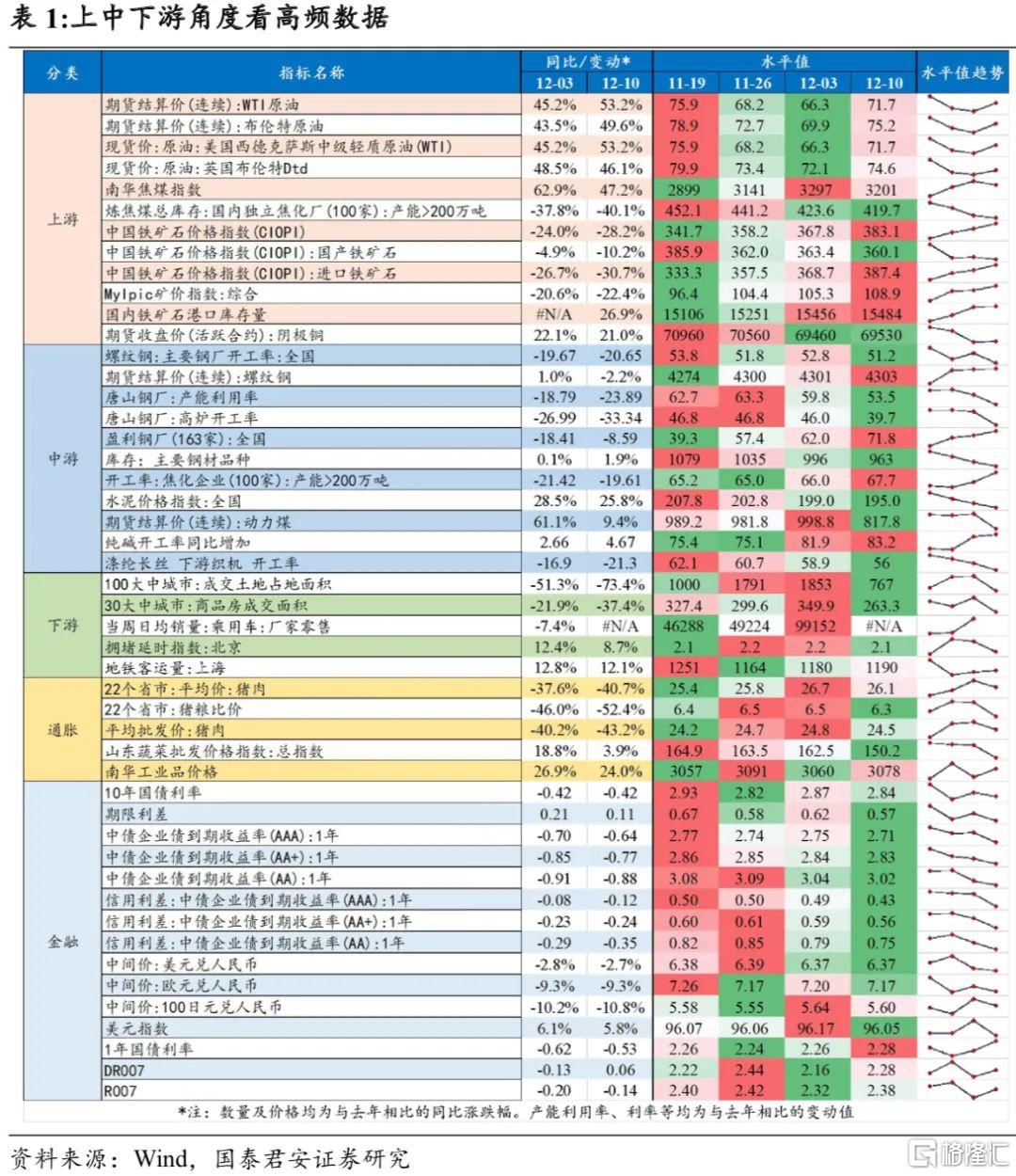

从上中下游角度来看,上游煤炭、阴极铜价格下降,原油价格有所回升;中游动力煤价格回落,水泥价格持续下跌;下游土地成交大幅下跌,汽车销售向好。猪肉、蔬菜价格均有所降低;利率基本平稳,汇率有所回落。

上游:煤炭、阴极铜价格下降,原油价格有所回升。12月10日当周,原油价格小幅回升,铁矿石价格持续上涨;煤炭、阴极铜等其他上游产品价格则有所下降。

中游:动力煤价格回落,水泥价格持续下跌。12月10日当周,钢铁的价格保持平稳,其产能利用率和高炉开工率有所下跌;动力煤的价格明显下降;焦化开工率上升,织机开工率持续下降。

下游:土地成交大幅下跌,汽车销售向好。12月10日当周,100大中城市土地成交降幅较大,商品房成交同样回落;北京拥堵延时指数继续下降;乘用车销量持续增加。

通胀:猪肉、蔬菜价格均有所降低。12月10日当周,南华工业品价格指数上升;猪肉价格小幅回落,蔬菜价格指数降幅较大。

金融:利率基本平稳,汇率有所回落。12月10日当周,利率方面,货币市场利率小幅下降、基本平稳;汇率方面有所回落。

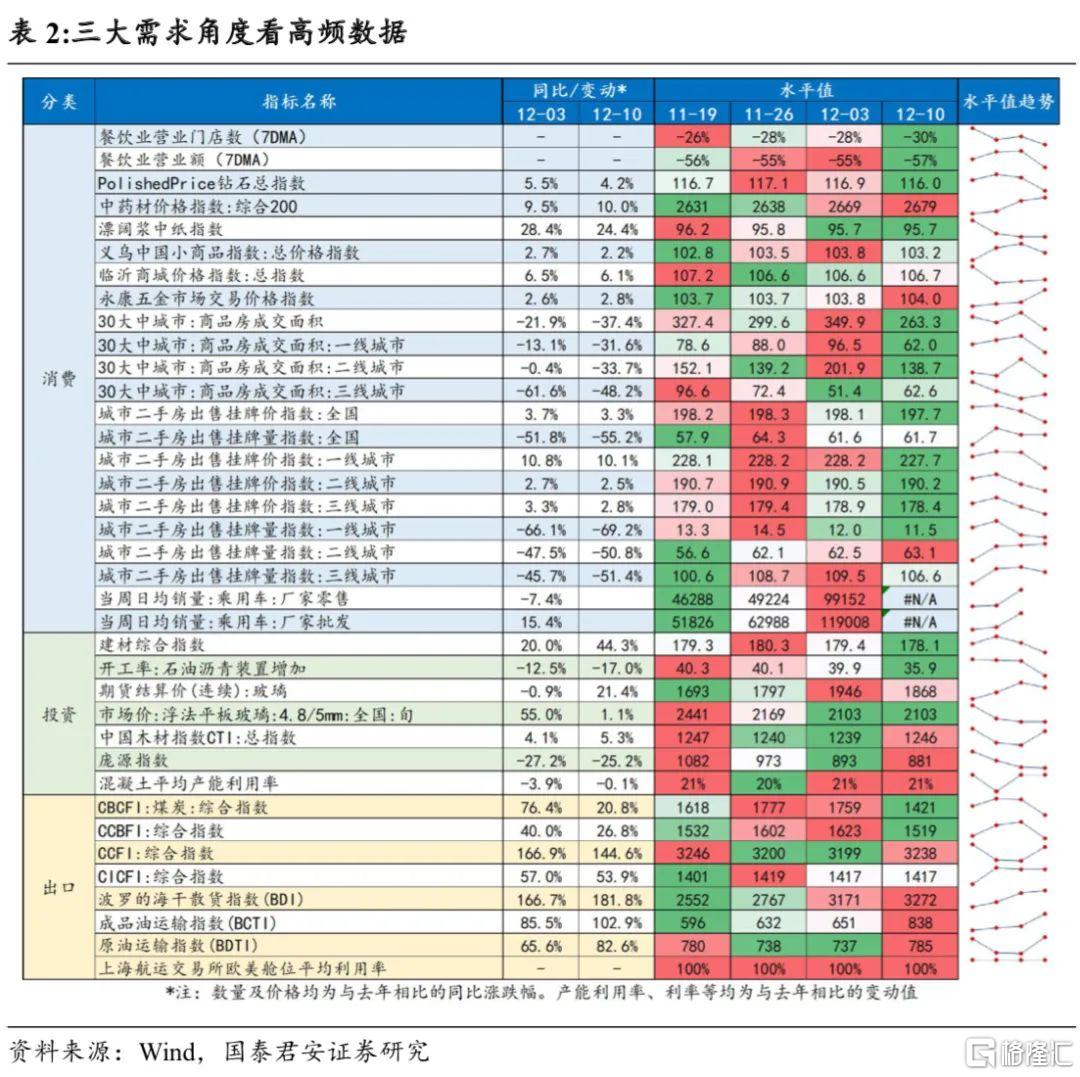

从需求端角度来看,餐饮业小幅下行,地产成交持续低迷,基建投资相关领域与上周相比略有下降,出口景气维持韧性。

消费:餐饮业小幅下行,地产成交持续低迷。12月10日当周,餐饮消费较前一周小幅回落;地产销售方面,一二线城市商品房成交面积同比降幅扩大,三线城市商品房成交面积降幅收窄;乘用车销量向好。

投资:基建投资相关领域与上周相比略有下降。12月10日当周,建材价格小幅下跌,木材价格有所回升。庞源指数延续下降,沥青开工率降幅扩大,混凝土产能利用率与上周持平。玻璃价格与上周基本持平。

出口:外需景气度维持韧性。12月10日当周,中国出口集装箱运价指数(CCFI)小幅上升,波罗的海干散货指数(BDI)与上周持平,反映出口景气度维持韧性。

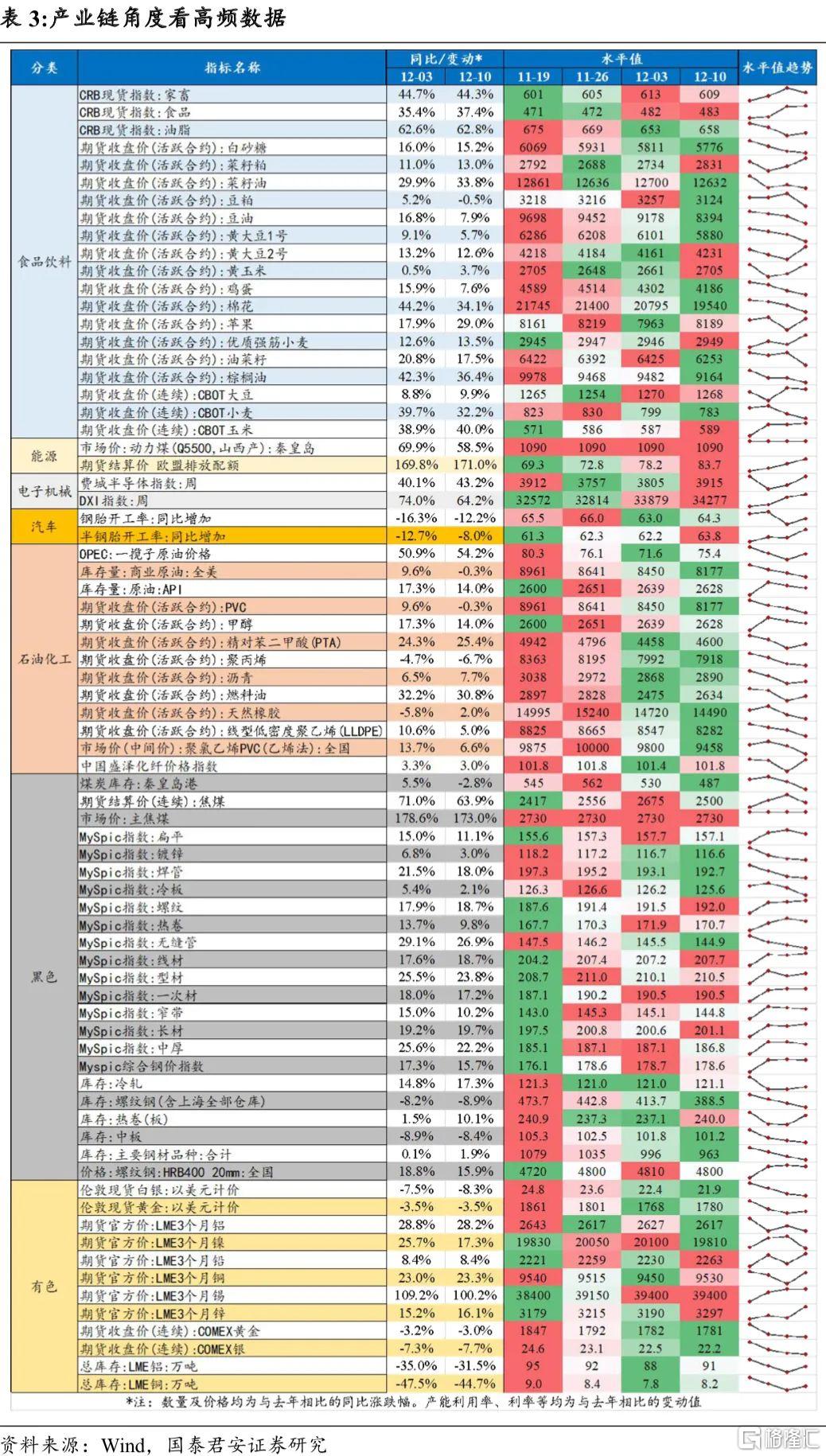

从产业链角度来看,农产品期货价格总体下跌;黑色、有色、石化产品价格整体持平,保供稳价加码初见成效;电子持续景气,汽车边际好转。

农产品期货价格总体下跌。12月10日当周,从CRB现货价格来看,家畜、油脂、食品价格保持平稳;从期货收盘价来看,除了菜籽油、大豆、苹果等少数品种外,其余农产品价格普遍下跌。

黑色、有色、石化产品价格整体持平,保供稳价加码初见成效。12月10日当周,黑色产业链的煤炭价格有所回落,其余产品的价格整体持平,保供稳价措施初见成效。有色产业链铝镍价格下降,库存有所回升。石化产业链除燃油等相关产品外价格普遍下降。

电子持续景气,汽车边际好转。12月10日当周,钢胎、半钢胎开工率有所回升。电子产业链较去年同比仍保持高景气,费城半导体指数同比涨幅43.2%、DXI指数同比涨幅为64.2%。

3.本周关注

数据方面,中国公布1至11月全国房地产开发投资、1至11月城镇固定资产投资、1至11月规模以上工业增加值、1至11月社会消费品零售总额;美国11月零售销售、12月10日当周EIA原油库存变动(万桶)、11月进出口价格指数、12月NAHB房产市场指数、10月商业库存,FOMC利率决策等数据;欧元区公布12月制造业PMI初值、欧洲央行存款便利利率、欧洲央行边际贷款利率、欧洲央行主要再融资利率等数据;日本公布11月进出口同比环比、11月季调后商品贸易帐(亿日元)、12月综合PMI初值、10年期国债收益率目标、央行政策利率等数据;英国公布10月三个月ILO失业率,11月失业金申请人数变动,12月央行资产购买规模,12月央行企业债购买规模(亿英镑)等数据;德国公布12月制造业PMI初值,12月IFO商业景气指数、12月IFO商业现况指数、12月IFO商业预期指数等数据。