本文來自格隆匯專欄作家:任澤平

導讀

我們提出“股市是貨幣的晴雨表”“房地產長期看人口、中期看土地、短期看金融”。大類資產走勢與貨幣息息相關,如何把脈貨幣流動性?

摘要

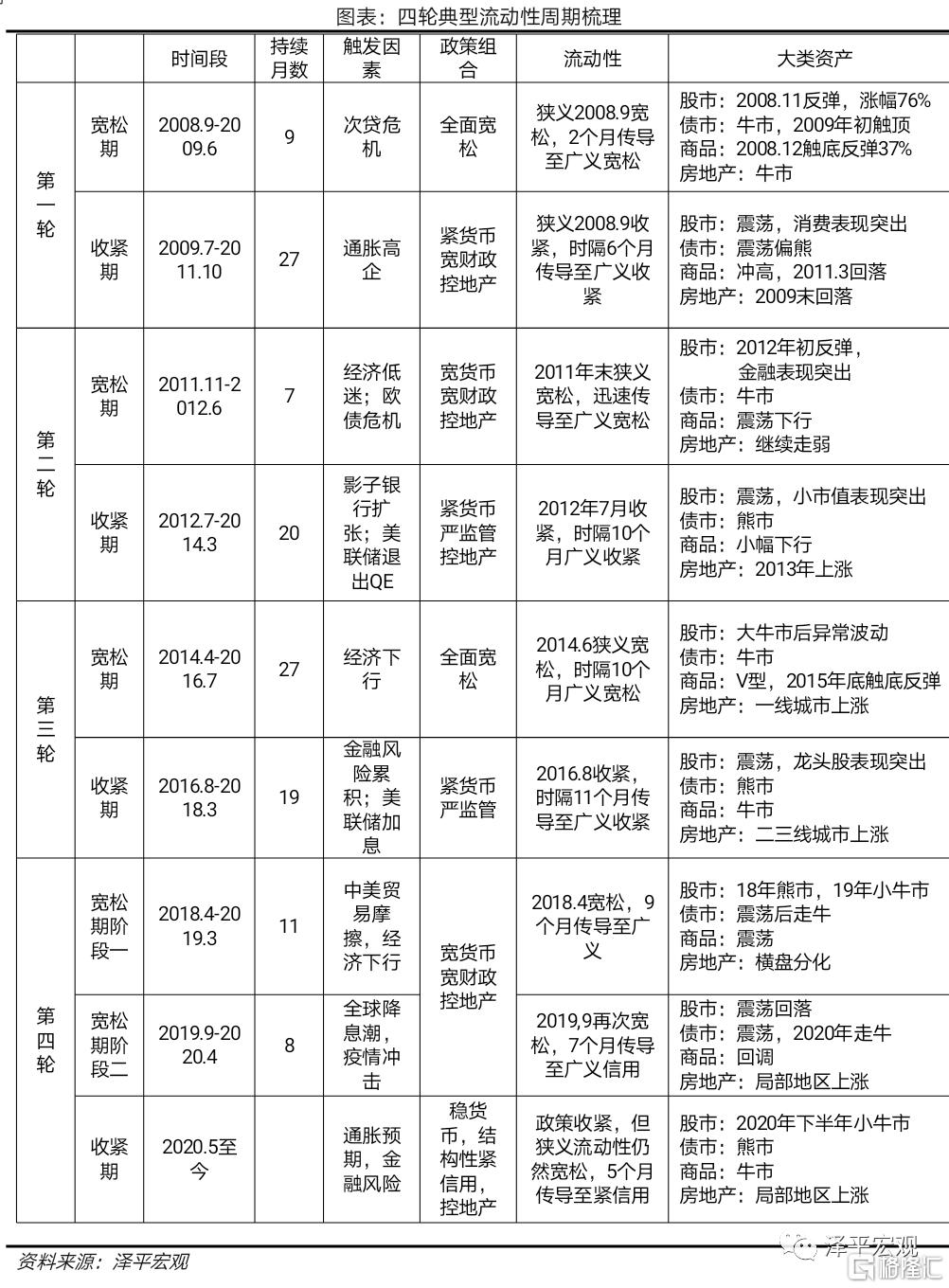

經濟週期輪動,驅動貨幣政策調整,觸發流動性週期性變化。流動性週期由經濟週期和貨幣政策週期共同驅動,並反作用於經濟運行和大類資產,呈現“經濟週期-貨幣政策週期-狹義流動性-廣義流動性”的輪動規律。我們構建流動性分析框架,從觸發因素、政策組合、流動性演繹、大類資產四大維度全面刻畫流動性運行規律,並梳理2008年以來四輪典型的流動性週期。

第一輪週期(2008.9-2011.10)外部危機觸發全面寬鬆,通脹高企觸發收緊,流動性傳導通。2008年寬鬆週期由全球經濟危機觸發,四萬億出臺,央行4次降準5次降息,疊加房地產放鬆限購,流動性驟然轉鬆,寬貨幣迅速傳導至寬信用,GDP兩個季度企穩,股、債、商品、房地產均上漲明顯。2009年下半年,通脹持續走高,緊貨幣6個月傳導至緊信用,資產價格分化,股市結構性行情,債市走熊,房地產高位橫盤。

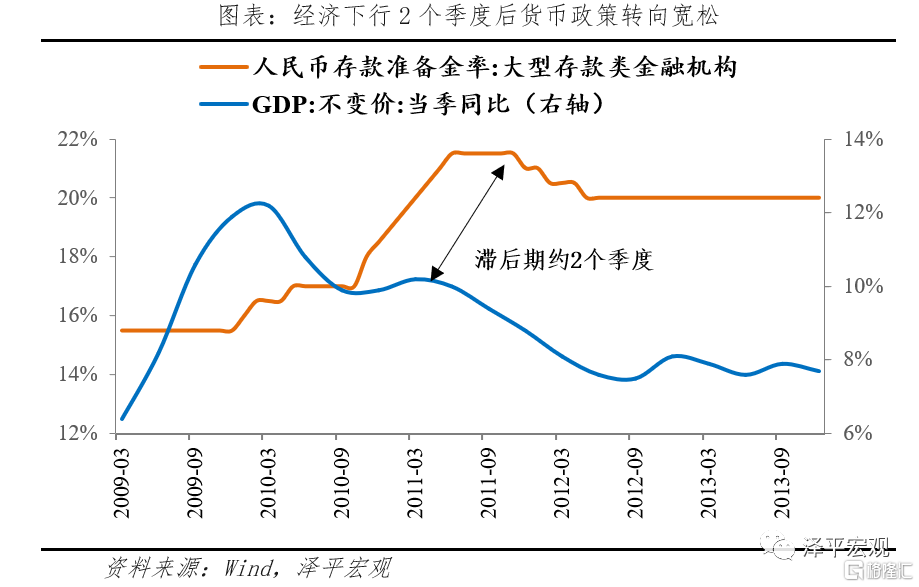

第二輪週期(2011.11-2012.6)經濟內生增長動力不足,流動性轉鬆,但持續時間較短,爲防風險轉緊。2011年2季度起經濟增速開始持續下行,採取寬貨幣、寬財政、控地產的組合,2011年末狹義和廣義流動性同步寬鬆,約4個季度後 GDP觸底企穩,股市小幅反彈、債市走牛,商品因全球經濟萎靡繼續走低,房地產企穩。2012年下半年,影子銀行擴張,爲防風險政策收緊,引發錢荒,股市震盪,債市走熊,商品延續下跌,房地產大漲。

第三輪週期(2014.4-2018.3)經濟下行壓力加大,觸發全面寬鬆,寬鬆持續27個月之長,滋生脫實向虛金融風險,2016年下半年收緊。2014年4月狹義流動性轉鬆,寬鬆持續長達27個月,約1年半GDP企穩。股市經歷大起大落、債市長牛、一線城市房地產延續大漲。2016年8月防範金融脫實向虛風險,去槓桿,流動性收緊,15個月傳導至緊信用,股市分化,大盤價值股跑贏,債市走熊,商品因去產能、環保督察供給受限,商品迎來牛市,房地產延續一線城市大漲行情。

第四輪週期(2018.4至今)中美貿易摩擦、經濟下行一度寬鬆貨幣,2020年疫情衝擊,再度放鬆,2020年5月迴歸正常化。2018年先是由於中美貿易摩擦、國內中小企業經營壓力大,寬鬆貨幣,但實體經濟需求不高,傳導不暢,寬信用傳導11個月,此後包商事件等,貨幣政策進入兩難期。2020年疫情衝擊,貨幣政策立即響應,經濟復甦韌性強,2個月有效傳導至寬信用。2020年5月伴隨經濟企穩,貨幣政策迴歸正常化,但爲防範金融風險,狹義流動性保持寬鬆,廣義逐步收緊。大類資產表現上,股市呈現2輪小牛市,債市走牛,商品因大宗商品上漲而走牛,房地產分化。

總結來看,四大維度梳理流動性來龍去脈,可以發現以下趨勢:

1)從觸發因素來看,經濟下行和外部衝擊通常是流動性寬鬆的觸發條件,通脹預期和風險暴露多爲流動性收緊條件,而且後者重要性不斷提升;外生因素觸發的政策轉向力度往往更強、政策傳導效果較好,內生因素觸發的政策轉向更慢,傳導鏈條更長。

2)從政策操作來看,呈現從全面性轉向結構性、從數量型向價格型轉變。歷次寬鬆週期都離不開降息降準的支持,但緊縮期操作,僅第一輪收緊週期使用升準升息工具,此後的收緊過程中,多採用上調政策利率、減少公開市場流動性投放等工具,儘量避免大幅收緊流動性給實體經濟帶來衝擊,同時配合宏觀審慎政策,圍堵資金流向房地產、兩高一剩行業。

3)從流動性演繹來看,一輪流動性週期通常持續3-4年,寬鬆期平均持續12個月左右,緊縮期平均持續22個月。但寬鬆期有逐步拉長趨勢,表明政策刺激對經濟的拉動作用邊際遞減,不得不延長寬鬆期限達到政策目標,以時間換空間。

4)從大類資產表現來看,狹義流動性週期與債市關係密切,廣義流動性週期與股市、房地產、商品相關性更強。傳導效率上,股市反映流動性預期,股市上漲與貨幣寬鬆時滯較短,商品市場上漲與流動性滯後性更強。

展望未來,今年一季度是經濟頂部,二三四季度邊際放緩,貨幣政策會對經濟和市場逐漸轉向友好,貨幣政策穩健偏鬆、“以我爲主”,下半年將呈現“穩貨幣,穩信用”格局。

風險提示:金融風險,疫情反覆、美聯儲縮表等風險因素爆發

正文

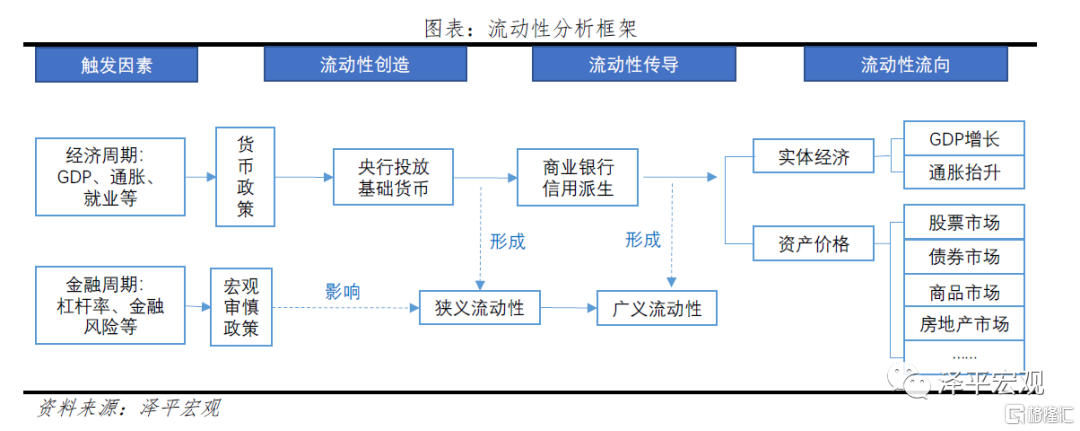

1. 流動性週期分析框架

1.1 流動性的界定與度量

何爲流動性?微觀市場層面,流動性是一項資產轉變爲支付手段的難易程度,代表資產的變現能力。而在宏觀經濟層面,貨幣作爲流動性最強的資產,通常將其理解爲不同統計口徑的貨幣信貸總量,衡量資金寬裕程度。

根據不同市場層次,流動性有狹義和廣義之分。狹義流動性指銀行間市場的資金狀況,受央行基礎貨幣投放、存款準備金、政府存款等影響。廣義流動性是指實體經濟流動性,同時受到實體經濟融資需求、傳導渠道、資金供給等多重因素影響,反應實體經濟的融資難易度及成本。

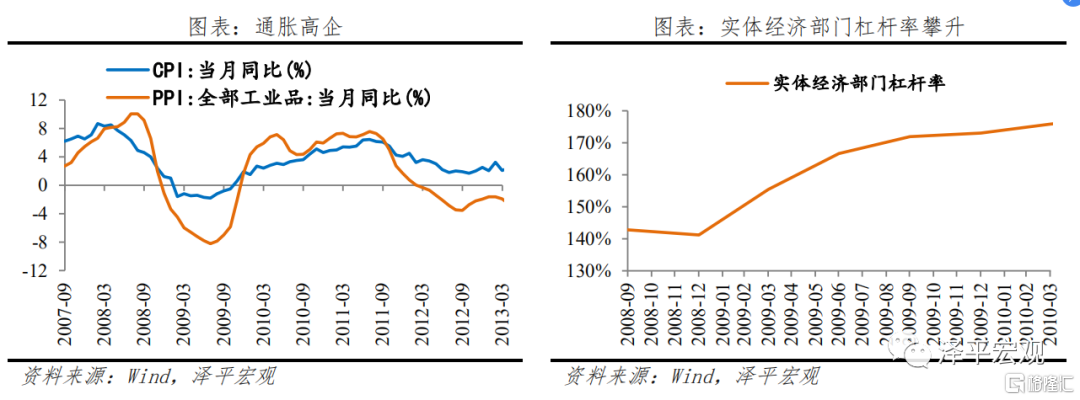

狹義流動性與廣義流動性相互影響。一方面,狹義流動性是廣義流動性的供給基礎。商業銀行發放貸款,需要繳納存款準備金,此時,作爲超額存款準備金的狹義流動性減少,用以支持廣義流動性的擴張。另一方面,廣義流動性不一定與狹義流動性同步變化。如果融資需求不足,或者嚴監管束緊資金流入渠道,廣義流動性無法擴張,可能會導致狹義流動性淤積。

流動性可從量價兩個視角觀測。狹義流動性觀測指標,“量”主要看超儲率,反映商業銀行可自由支配的資金,“價”指標包括DR007、R007等,我國貨幣政策從數量型向價格型調控轉變,央行培育DR007成爲市場基準利率,旨在降低信用風險對利率定價的擾動,因此在衡量狹義流動性鬆緊狀況時,價優於量,DR007優於R007。廣義流動性上,“量”觀測指標包括M2、社融增速,“價”的觀測指標包括貸款利率等。

1.2 流動性分析框架

(1)驅動流動性的根本動力是經濟週期

經濟有自身運行規律,圍繞長期趨勢運行,但存在短期波動,形成“衰退-復甦-過熱-滯漲”經濟週期。爲對衝經濟週期性波動,貨幣政策逆週期調節作用,觸發流動性週期變化,這是流動性運作的基本原理。

在衰退期,貨幣政策開始寬鬆,而此時實體經濟融資需求尚弱,對應“寬貨幣,緊信用”政策組合,狹義流動性先行寬鬆,但尚未傳導至廣義流動性,流動性上呈現“狹義鬆+廣義緊”格局。

在復甦期,貨幣政策仍處於寬鬆,企業盈利改善,融資需求提升,政策組合爲“寬貨幣,寬信用”,狹義流動性傳導至廣義流動性,廣義流動性轉鬆,流動性上呈現“狹義鬆+廣義鬆”格局。

在過熱期,央行收緊流動性,但是此時實體經濟融資需求依然旺盛,政策組合爲“緊貨幣,寬信用”,流動性呈現形成“狹義緊+廣義鬆”格局。

在滯脹期,央行難以放鬆貨幣,疊加實體經濟需求不振,政策組合爲“緊貨幣,緊信用”,狹義及廣義流動性均較緊,形成“狹義緊+廣義緊”格局。

(2)貨幣政策是觸發流動性的直接變量,宏觀審慎政策等政策組合間接影響流動性

傳統貨幣政策緊盯經濟週期,經濟增速、物價、匯率、就業等指標往往構成觸發流動性鬆緊的關鍵變量。傳統貨幣政策框架以經濟增長、物價穩定、充分就業、國際收支平衡爲最終目標,緊盯經濟週期,發揮逆週期調節作用。經濟處於下行階段,失業率提高,央行降準降息,觸發流動性寬鬆;經濟逐步好轉後,逐步走向過熱,通脹水平提高,寬鬆的貨幣政策退出,流動性收緊。

次貸危機後,央行構建貨幣政策+宏觀審慎政策“雙支柱”框架,同時盯經濟週期和金融週期,防風險、控槓桿也成爲流動性邊際變化的重要考量。次貸危機讓全球央行意識到僅盯住經濟週期是不夠的,流動性寬裕,雖然沒有引發通脹的大幅提升,但推高了資產價格,刺激加槓桿行爲,醞釀系統性風險。因此各國央行將宏觀審慎政策納入框架,嚴格監控槓桿率,防範金融風險。我國央行《2017年第三季度中國貨幣政策執行報告》首次明確宏觀審慎政策的錨定經濟指標是廣義信貸和房地產價格。一個典型案例就是2020年11月永煤事件對信用市場衝擊,爲恢復信用債市場融資功能,央行臨時釋放流動性,維穩市場運行。

需要注意的是,我國央行實行多重目標制,研判貨幣政策和流動性週期時,只能抓主要矛盾,對央行最終目標的重要性進行排序,依據首要目標判斷政策取向。

(3)流動性從哪裏來?“央行+商業銀行”兩層體系創設並傳導。

流動性從哪裏來?流動性不是簡單意義上的央行印鈔,而是“中央銀行-商業銀行”兩層銀行體系創造出來的。第一步央行掌管流動性總閥門,央行資產負債表負債端由基礎貨幣、存款準備金、政府存款等構成,基礎貨幣投放、降準則流動性增加,政府存款下降也會間接導致市場流動性增加,流入到銀行間市場並形成狹義流動性。第二步商業銀行信用創造,央行投放基礎貨幣後,商業銀行通過發放貸款、購買債券、購買外匯、同業業務等進行信用派生,將流動性注入實體經濟中,變成居民和企業手中的“錢”,形成廣義流動性。

(4)流動性到哪裏去?流動性作用於實體經濟和資產價格。根據基於費雪方程式MV=PQ,流動性一方面被實體經濟吸收,或推動經濟增長,或推升通貨膨脹水平,另一方面,沒有流入實體經濟的流動性,被資本市場、房地產市場吸收,推升資產價格,狹義流動性週期與債市關係密切,廣義流動性週期與股市、不動產、商品關係密切。

2. 金融危機後的四輪典型流動性週期

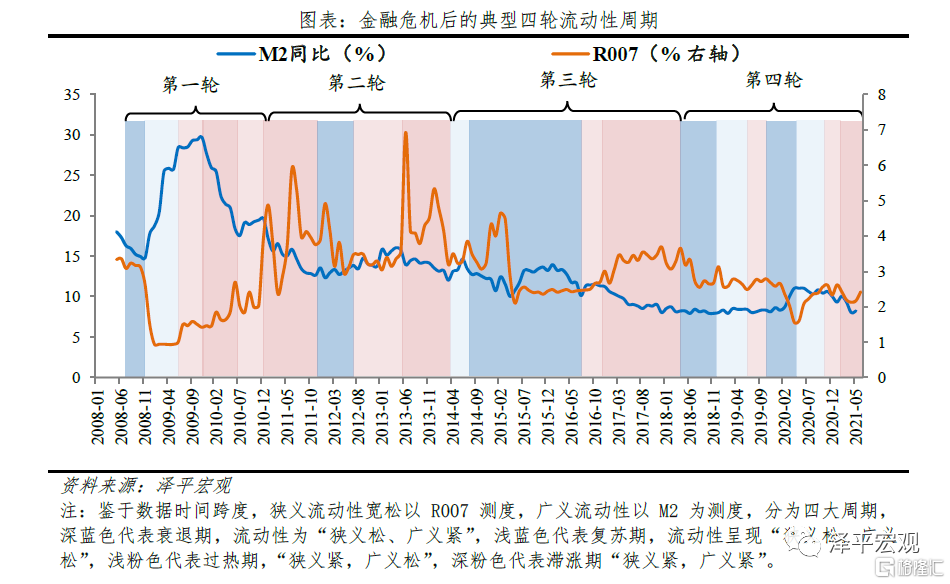

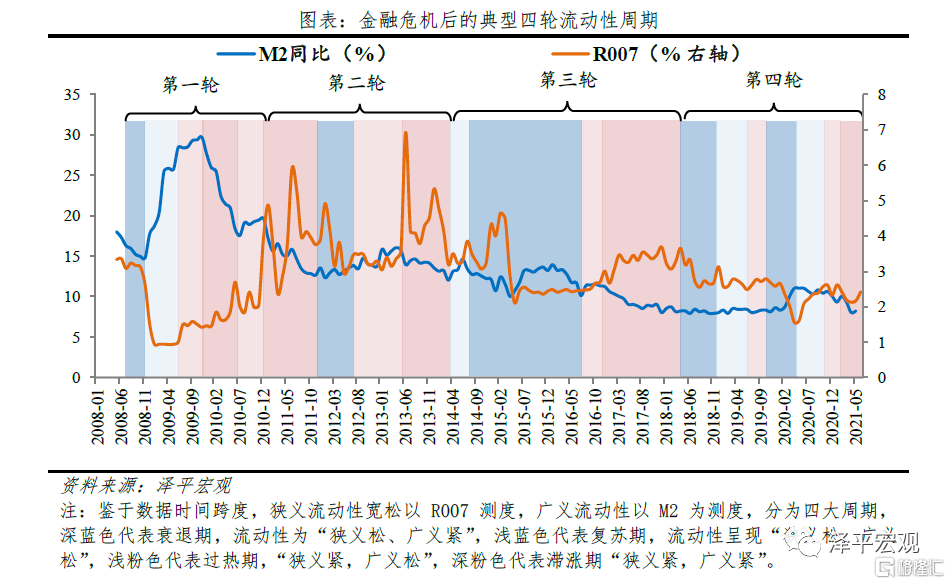

2008年以來,中國大致經歷四輪典型的流動性週期,每一輪週期持續3-4年,大體按照“寬貨幣緊信用-寬貨幣寬信用—緊貨幣寬信用—緊貨幣緊信用”順序輪轉。鑑於數據可得性和時間跨度,我們選用R007測度狹義流動性鬆緊程度,以M2測度廣義流動性鬆緊程度,劃分四輪流動性週期。

2.1 第一輪流動性週期

2.1.1 寬鬆期(2008.9-2009.06):次貸危機觸發流動性驟然轉鬆,政策全面寬鬆

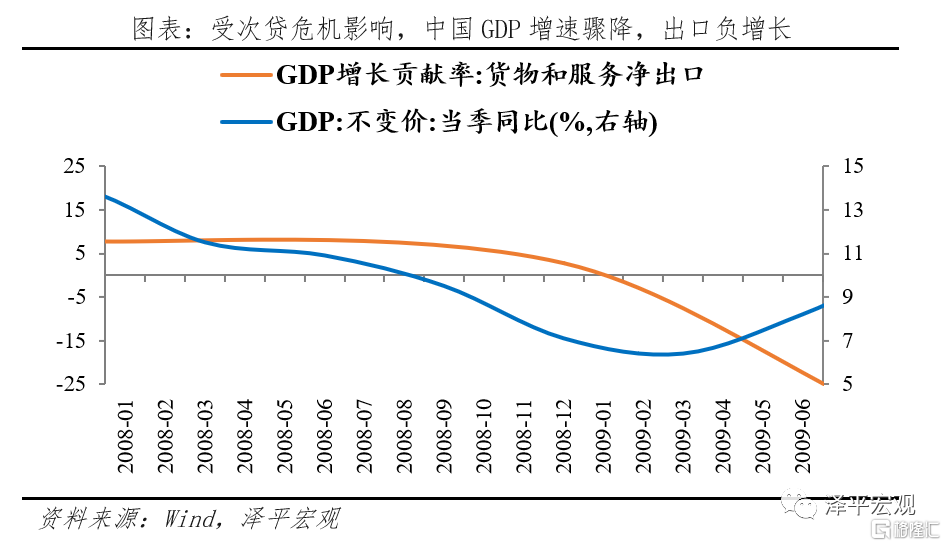

(1)觸發因素:次貸危機衝擊,經濟增速驟降,流動性寬鬆週期開啓。2008年上半年央行還保持偏緊的政策基調,防止經濟過熱,但突如其來的次貸危機波及全球,中國經濟基本面急轉直下,GDP增速從10%驟降至2019年第一季度6.4%,出口負增長,倒閉潮、失業潮蔓延。房價和股價下跌,市場信心嚴重不足。

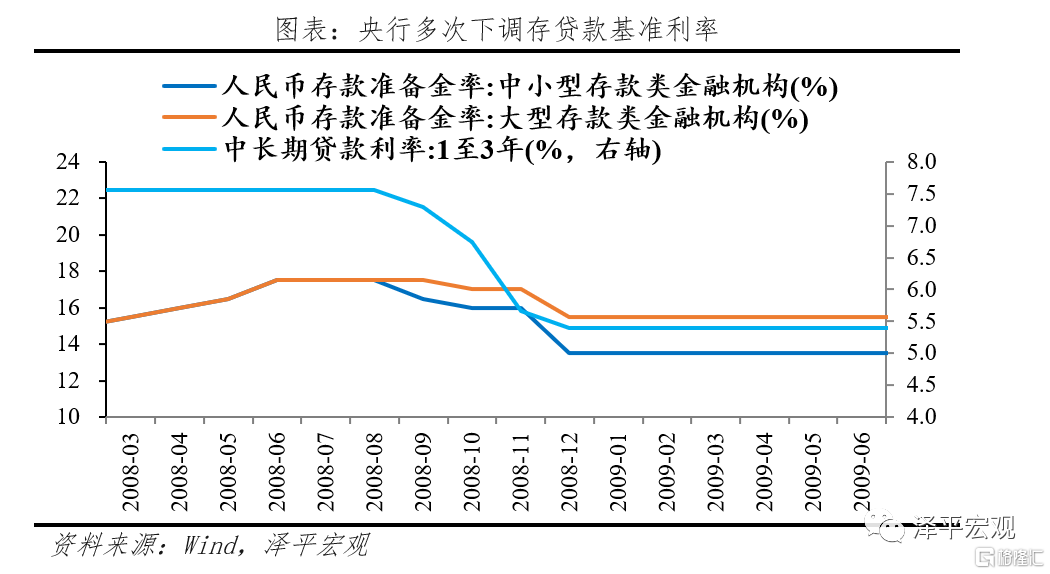

(2)政策組合:寬貨幣、寬信用、寬財政,政策力度大。爲穩增長、保就業,推出一攬子政策組合拳。貨幣政策層面,央行自2008年9月率先啓動寬鬆貨幣政策,經歷5次降息、4次降準,大型、中小型存款類金融機構存款準備金率分別下調2%、4%,存貸款基準利率累計下調1.62%,鼓勵金融機構放貸。財政政策層面,2018年11月國常會推出4萬億刺激計劃,擴大內需,全國各地基建項目上馬。地產政策層面,放鬆限購限貸、下調公積金貸款利率,刺激房地產市場。

(3)流動性演繹:寬貨幣迅速傳導至寬信用,寬鬆期9個月,GDP兩個季度企穩

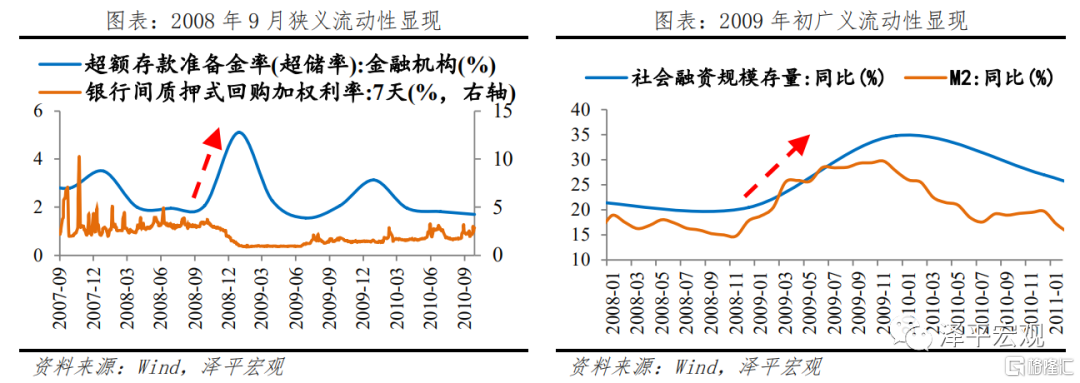

狹義流動性層面,伴隨2008年9月央行降準降息,狹義流動性拐點出現,超儲率從2%左右大幅提升至年底5.11%,銀行可用資金增加,狹義流動性充裕,R007中樞從2008年10月3.7%的高位快速下行至2009年初的0.9%。廣義流動性層面,寬鬆的貨幣政策疊加龐大的基建計劃和房地產投資需求,2008年11月寬貨幣幾乎同步傳導至寬信用。2008年底社融增速由20.5%增至2009年底的34.8%,M2增速也由14.8%回升至29.74%,GDP在2009年Q1觸底,僅兩個季度快速企穩。

(4)大類資產表現:債市領漲,廣義流動性寬鬆後,股市、商品、房地產大漲

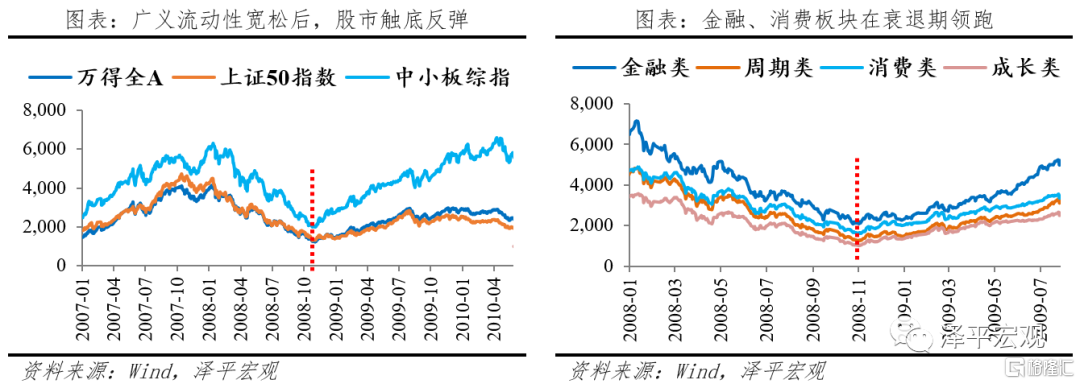

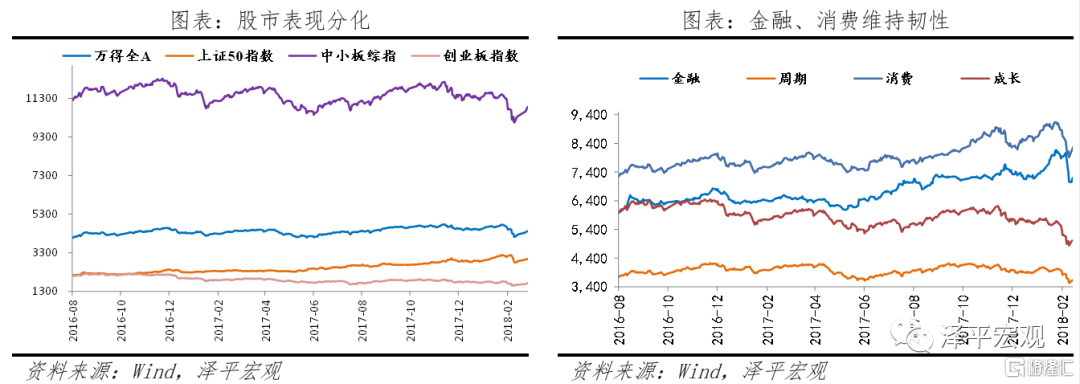

股市:廣義流動性寬鬆後,股市觸底反彈。狹義流動性寬鬆期(2008.9-2008年末),即經濟危機初期,股市總體延續下行趨勢,萬得全A跌破1300點,中小板綜指和上證50指數分別上漲-29.8%和-31.1%。金融類、週期類、消費類、成長類板塊的漲幅分別爲-24.2%,-27.98%,-24.2%,-27.96%,金融、消費類股票相對抗跌。廣義流動性寬鬆期(2008年末-2009.6),受益於盈利改善和估值上升,股市普漲。萬得全A,上證50和中小板指分別上漲105%,82%和118%,中小板漲幅領先。自2008年末股市回暖以來,金融類、週期類、消費類、成長類板塊的漲幅分別爲117%,115%,98%和126%。

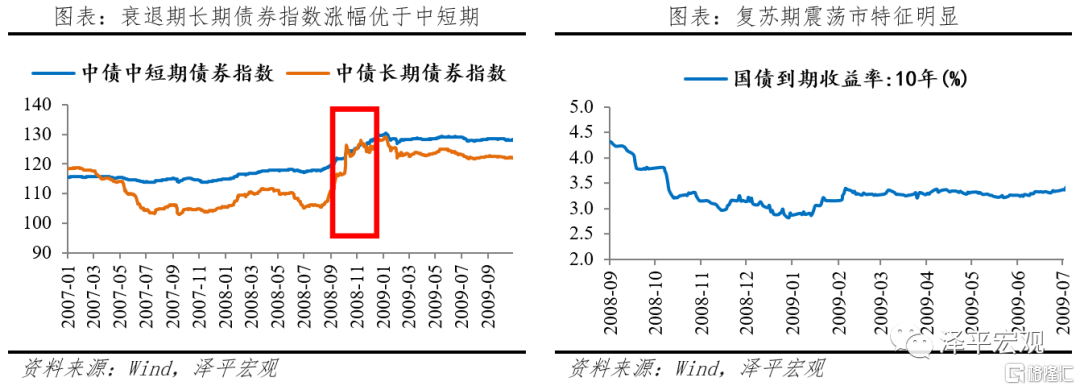

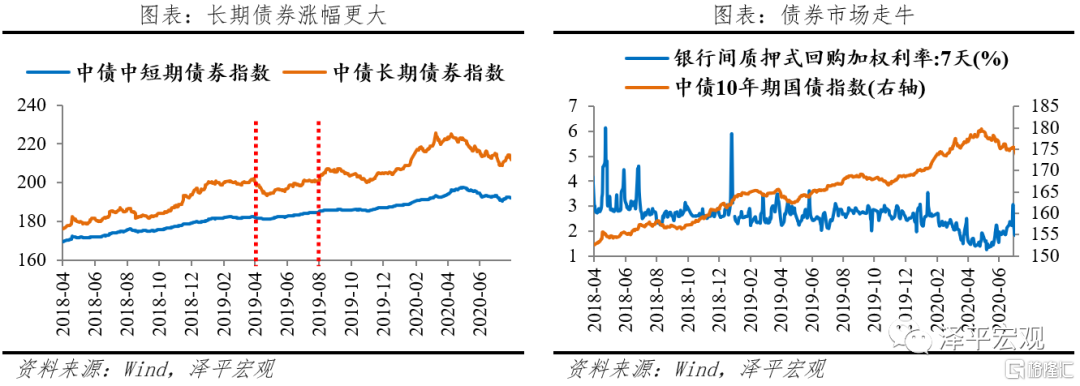

債市:狹義流動性寬鬆後,債市領漲。在衰退期(2008.9-2008.12),政策利率下調,債券開啓牛陡行情,2008.9-2008.12,中短期、長期債券指數漲幅分別爲8.7%及16.5%,拉長債券久期可以博得更高收益。在復甦期(2009.1-2009.6),實體經濟回暖,收益率曲線形態整體趨於平坦,中短期、長期債券指數漲幅分別爲-0.67%及-3.8%,震盪市特徵明顯。

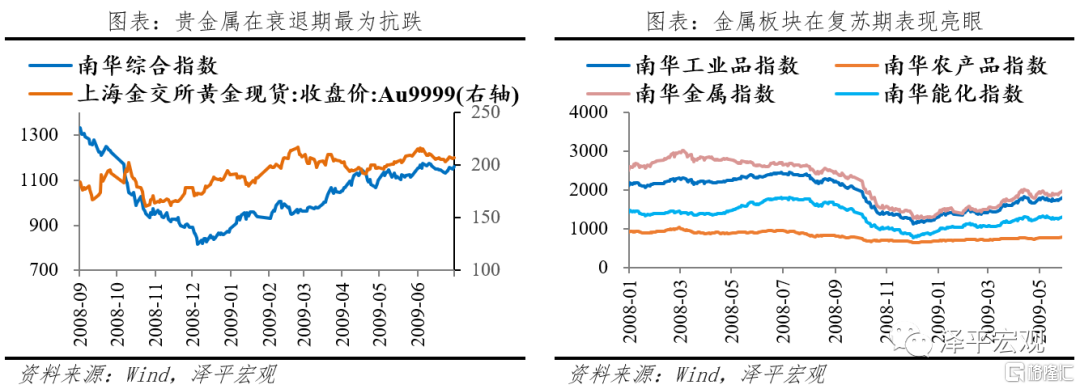

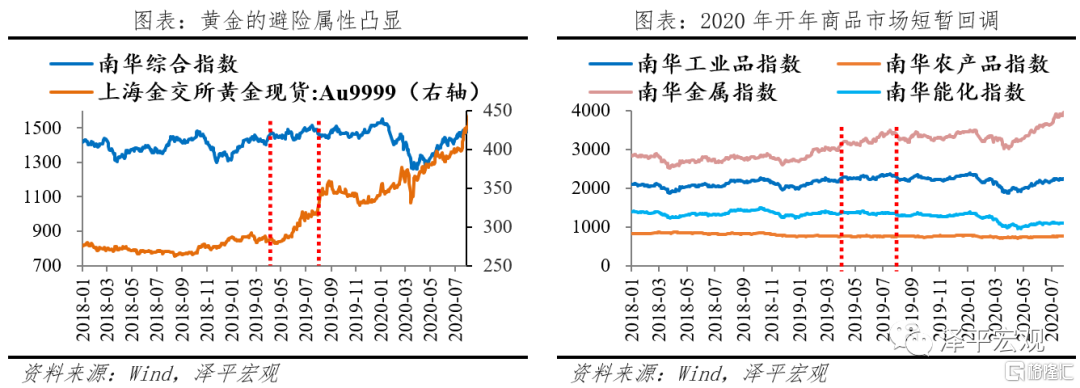

商品:金屬和工業品漲幅大。經濟衰退期(2008.9-2008.12),商品走勢下行明顯。南華金屬、工業品、能化指數、農產品指數分別下跌42.4%,48.3%,49.7%,19.2%。而貴金屬以其避險屬性保持上揚趨勢,在衰退階段表現最佳。經濟復甦期(2009.1-2009.6),由於地產、汽車和基建的拉動,工業品需求旺盛,整體表現不錯。南華金屬、工業品、能化、農產品指數分別上漲45.8%,40.8%,38.7%,12.4%,金屬板塊和工業品板塊漲幅較大,能化次之。

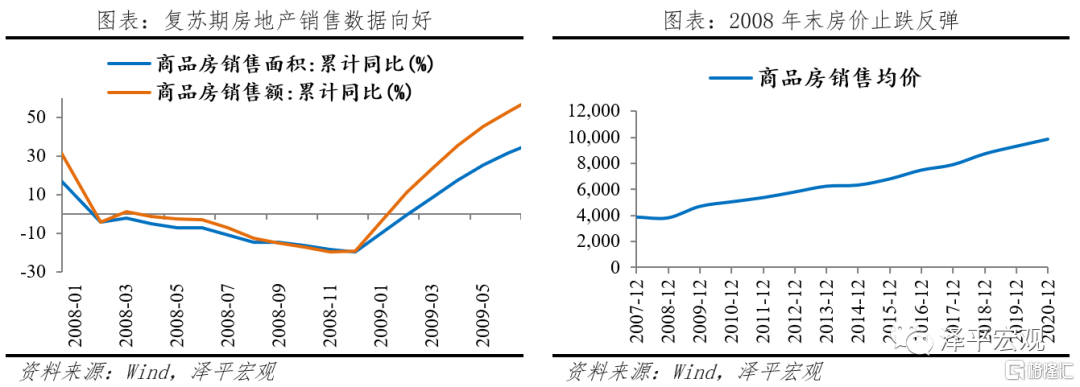

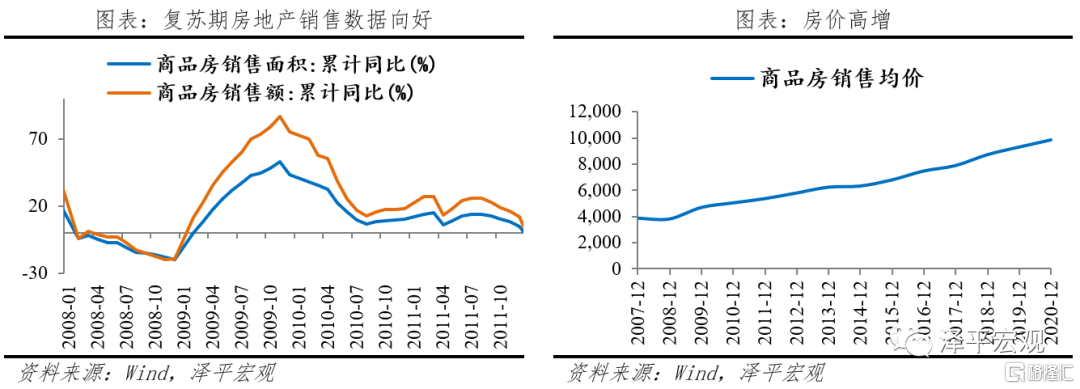

房市:廣義流動性寬鬆,房地產量價齊漲。在經濟衰退期(2008.09-2008.12),狹義流動性釋放,商品房銷售面積和銷售額的跌幅放緩,銷售均價跌幅爲-1.7%。在經濟復甦期(2009.01-2009.06),“天量信貸”和四萬億財政刺激計劃的效應顯現,廣義流動性寬鬆。商品房的銷售面積和銷售額增速同比大幅上漲,銷售均價漲幅達7.5%。

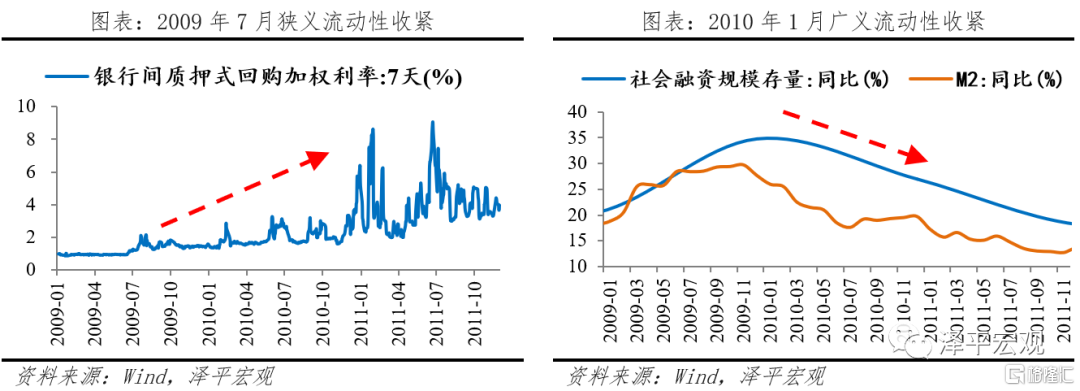

2.1.2 緊縮期(2009.7-2011.10):通脹高企,流動性收緊

(1)觸發因素:通脹高企,槓桿攀升觸發流動性收緊。伴隨金融危機衝擊逐步消退,國內經濟步入過熱和滯漲階段,通脹水平提升、槓桿率攀升。一方面,通脹高企,2009年7月至2011年7月,CPI從-1.8%觸底升至6.45%,PPI從-8.2%大幅擡升至7.45%。另一方面,資金面寬鬆,帶動股價、房價大漲,實體經濟部門槓桿率攀升。

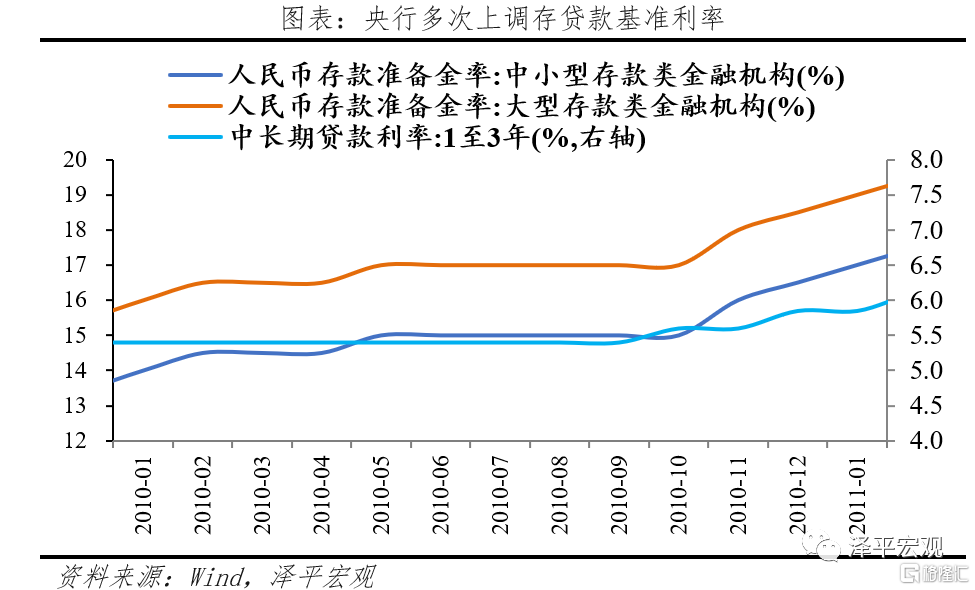

(2)政策組合:緊貨幣、寬財政、控地產。爲了穩槓桿和控通脹,貨幣政策層面,央行通過提升存款準備金率、加息以及公開市場回收流動性。2009年7月,央行重啓1年期央票發行並主動引導利率上行,2010年1月開始升準,10月、12月兩次升息,一年期存貸款基準利率累計上調0.5個百分點。財政政策層面,繼續實行積極財政政策,着力於加大財政支出和減稅兩個方向。地產政策層面,調控升級,“限購、限價、限貸”政策陸續出臺,遏制房價過快上漲。

(3)流動性演繹:緊貨幣6個月傳導至緊信用,緊縮期持續27個月。伴隨着經濟由復甦走向過熱,政策寬鬆已至終點。狹義流動性在2009年7月開始收緊,R007中樞由0.9%上行至1.2%左右。2010年1月廣義流動性拐點出現,社融存量同比由2010年初的34.8%回落至2011年末的18.2%,M2同比也由25.98%回落至13.6%。2011年初,伴隨升準升息,狹義流動性進一步大幅收緊,R007圍繞4%中樞大幅波動。

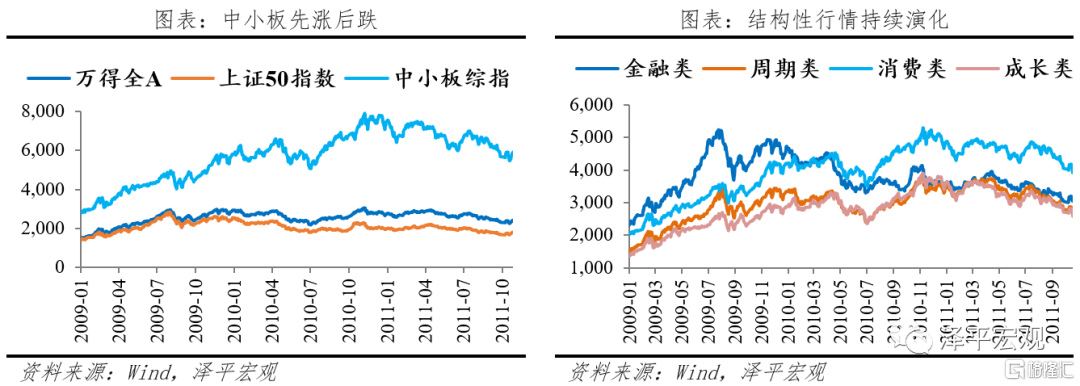

(4)大類資產表現:結構性行情,中小盤表現突出

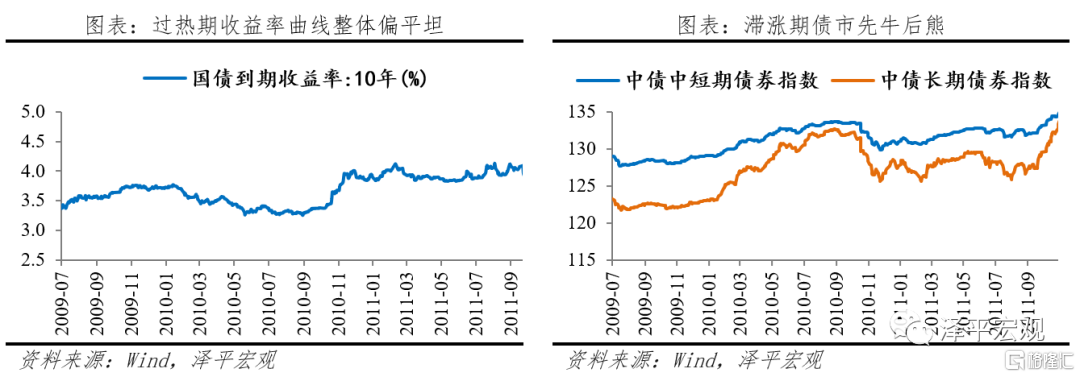

股市:呈結構性行情,中小盤表現突出。經濟過熱階段(2009.7-2009.12),狹義流動性收緊時,股市存在時滯,萬得全A、上證50和中小板指在貨幣政策轉緊之時仍延續上漲態勢。滯漲階段(2010.01-2011.10),廣義流動性緊縮,大盤股呈下行趨勢,中小盤先漲後跌。利率敏感型的金融板塊呈下降趨勢,跌幅達29.5%。

債市:震盪走熊,滯漲期震盪幅度加大。在過熱期(2009.07-2009.12),中短期、長期債券指數漲幅分別爲0.1%及-0.2%,收益率曲線整體偏平坦,債券市場繼續維持小幅震盪行情。在滯漲期(2010.1-2011.10),緊貨幣傳導到緊信用,債市維持震盪,滯漲前期,收益率下行,債市走牛,中短期、長期債券指數漲幅分別爲3.4%及7.4%,長期債券漲幅更爲明顯。隨着2010年10月加息,收益率上行,此後繼續維持震盪局勢,震盪幅度提高。

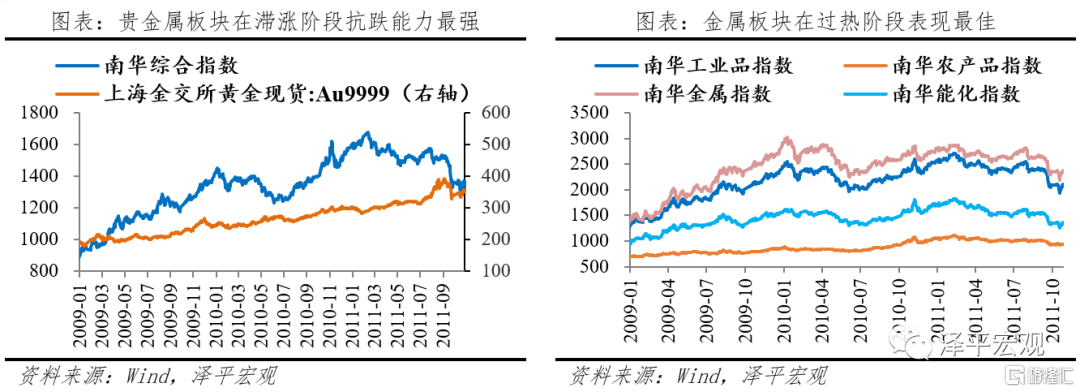

商品:先漲後跌。在過熱階段(2009.7-2009.12),經濟景氣度持續,通脹上行,金屬、工業品、能化、農產品分別上漲43.0%,33.7%,19.4%,11.1%,金屬板塊表現最佳。在滯漲階段(2010.1-2011.10),經濟景氣度下滑,工業需求放緩,金屬、工業品、能化指數分別下跌18.9%,15.4%,16.5%,以黃金爲代表的貴金屬板塊在滯漲階段抗跌能力最強。

房市:高漲後橫盤。爲抑制房地產市場過熱發展,監管部門升級調控手段,規範信貸投向。在過熱階段(2009.7-2009.12),房地產市場仍延續上漲態勢,量價齊漲,銷售均價漲幅破20%。在滯漲階段(2010.1-2011.10),廣義流動性寬鬆,經濟退熱,房地產銷售市場的增速也開始回落。滯漲前期,商品房銷售額和銷售面積快速回落至15.9%和12.6%。滯漲後期,商品市場橫盤調整。

2.2 第二輪流動性週期

2.2.1 寬鬆期(2011.11-2012.6):經濟內生動力不足,開啓寬鬆週期

(1)觸發因素:國內外經濟下行壓力加大。國外方面,美國經濟復甦放緩,歐債危機爆發,包括美國、日本、意大利等多國評級遭下調,全球經濟持續低迷。國內方面,2011年2季度起經濟增速開始持續下行,GDP增速由2011年1季度的10.2%降至2012年2季度的7.7%,從三駕馬車看,受歐債危機影響外需持續疲軟,房地產調控下投資下滑,背後是經濟轉型中長期性、結構性問題尚未打通。

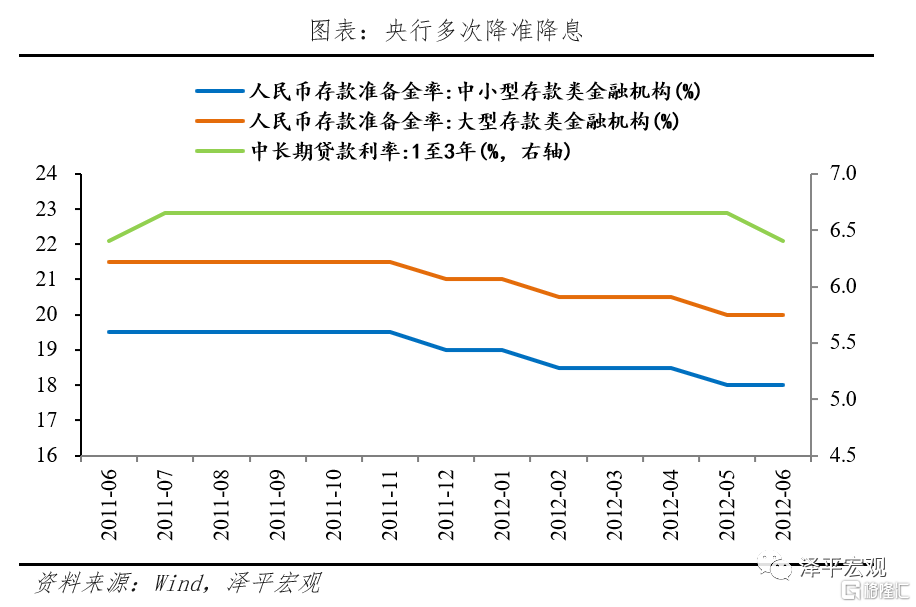

(2)政策操作:寬貨幣、寬財政、控地產。爲應對經濟下行,2011年底政治局會議和中央經濟工作會議定調“穩增長、調結構、管理通脹”,標誌政策重心從控通脹轉向穩增長。貨幣政策方面,央行自2011年4季度累計實施3次降準,自2012年2季度起總計實施2次降息,同時,2012年起,我國數量型貨幣政策開始向價格型轉變,推進利率市場化改革,央行對存貸款利率浮動區間進行調整,發揮差別準備金動態調整機制的逆週期調節作用,以促進信貸增長。財政政策方面,發力基建,同時上調個人所得稅起徵點,增加居民的可支配收入。房地產政策方面,依然堅持調控基調,限購不鬆,但部分地區公積金政策鬆動,注重保障房建設。

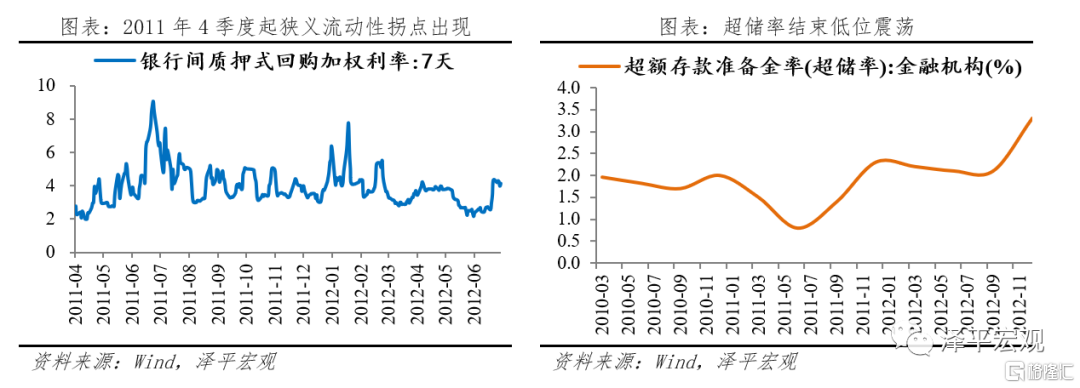

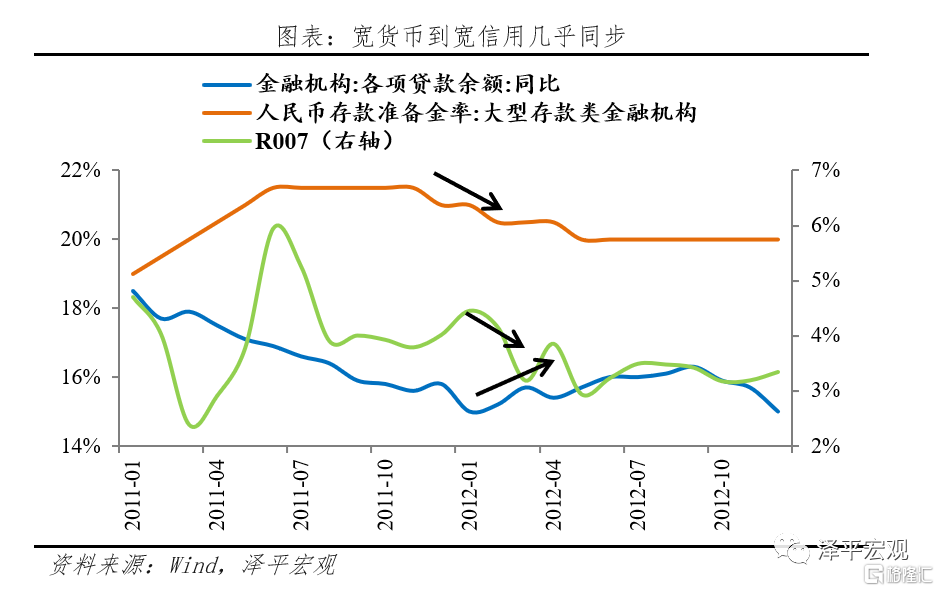

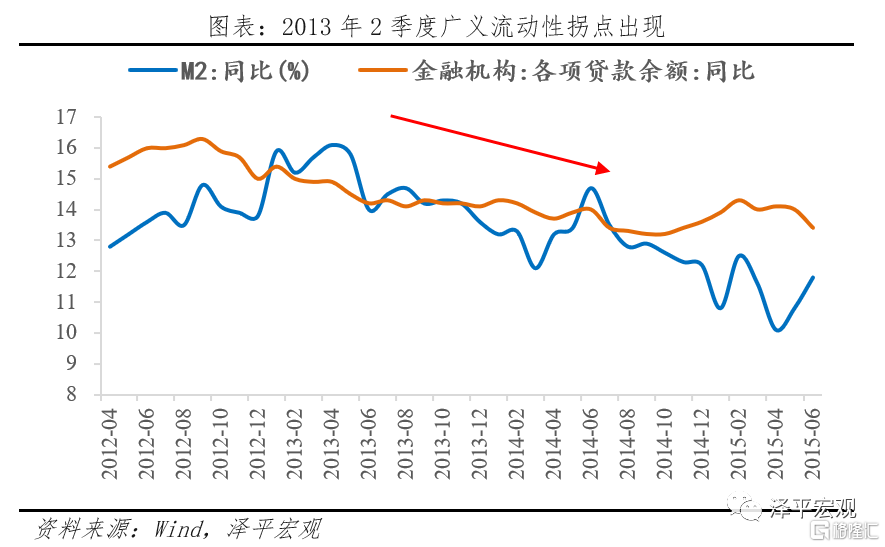

(3)流動性表現:2011年4季度狹義和廣義拐點同時出現,持續7個月

2011年末,狹義和廣義流動性幾乎同步寬鬆。自2011年末貨幣政策轉向以來,狹義流動性寬鬆,R007水平在低位徘徊。保持在4.1%區間,超儲率達到兩年間的峯值2.3%。2012年初,“寬貨幣”幾乎同步傳導至“寬信用”。貸款餘額增速由2012年初的15%提升至3季度末的16.3%,社融存量同比由2011年末的18.2%增至2012年末的19.1%,M2同比也由12.4%回升至15.9%。約4個季度後,2012年三季度GDP觸底企穩。

(4)大類資產表現:股市反彈,債市走牛,商品因全球經濟萎靡繼續走低,房地產企穩

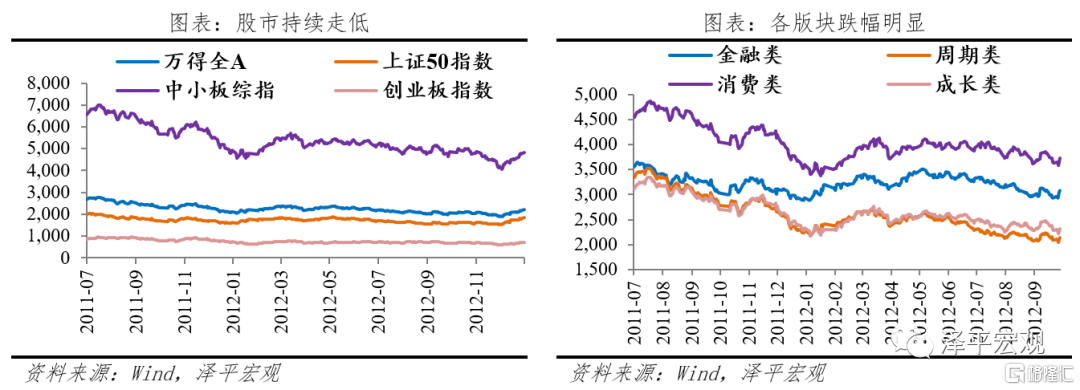

股市:小幅反彈,此後震盪下行,金融股抗跌表現較好。本輪週期過熱和滯漲不明顯,寬鬆後,股市2012年初反彈,1季度末臨近高點,但後勁不足,持續小幅震盪下行。分行業來看,所有板塊走弱,金融板塊的抗跌能力顯著,跌幅較小,而週期板塊、成長板塊和消費板塊跌幅較大,分別較年初下跌36%、38%和28%。

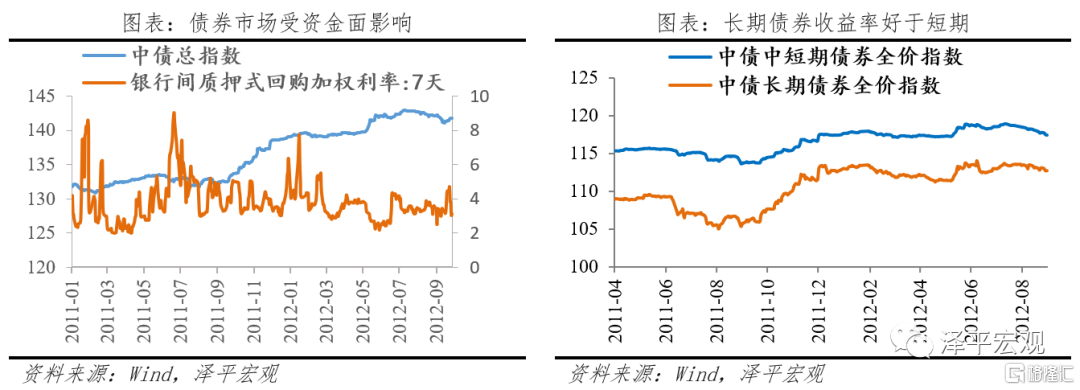

債市:迎來牛市。在經濟下行、貨幣寬鬆的市場環境下,債券市場進入牛陡行情,長期債券全價指數和中短期債券全價指數2012年一季度分別上漲6.7%、0.34%,長期債券收益率顯著好於短期,此後轉爲牛平。

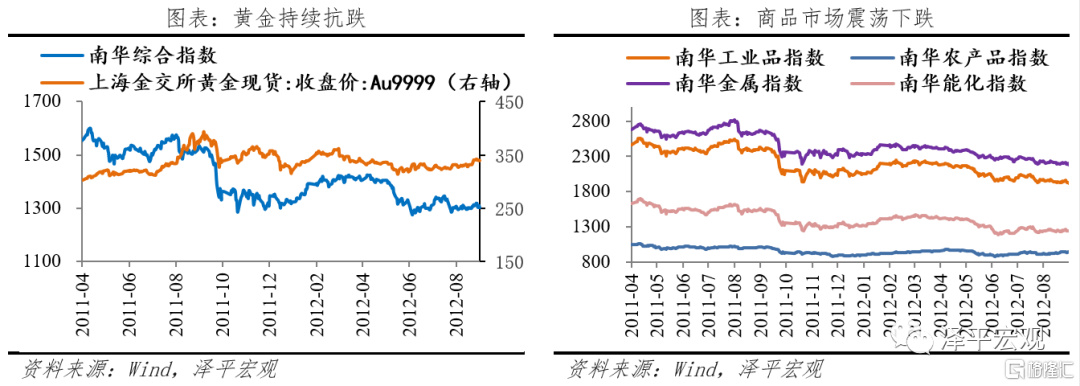

商品:震盪走低。2012年6月中國大宗商品價格指數比年初下降5.8%,雖然全球量化寬鬆貨幣政策給予商品市場足夠的流動性支撐,但全球經濟萎靡不振,處於冷清的弱復甦階段,拖累了大宗商品需求。工業品、農產品、金屬、能化行業同比年初跌幅分別爲17%、9%、15%、18%。

房市:寬貨幣、嚴調控下,房地產企穩,但景氣度仍然不高。雖然貨幣寬鬆,自2010年延續的房地產調控,房地產銷售持續下行,2012年2月後銷售面積和金額止跌企穩,維持橫盤態勢。

2.2.2 緊縮期(2012.7-2014.3):爲防風險政策收緊

(1)觸發因素:影子銀行快速擴張,提升債務槓桿,積累金融風險。2012-2013年經濟並未明顯過熱,CPI保持在2%左右,PPI處於負值,但非標興起、影子銀行快速擴張,提升債務槓桿,積累金融風險,促使流動性收緊。2011年起,伴隨金融自由化浪潮,影子銀行快速擴張,成爲信用派生的重要渠道,但金融資產脫離監管快速膨脹,擡升宏觀債務槓桿,積累隱性金融風險,成爲促使政策轉向的重要原因。同時,2013年6月,美聯儲表態逐步退出量化寬鬆,年底正式縮減,直到2014年10月結束,全球流動性迴流美國,一定程度上制約中國貨幣政策空間。

(2)政策操作:緊貨幣,寬財政,整治非標,控地產

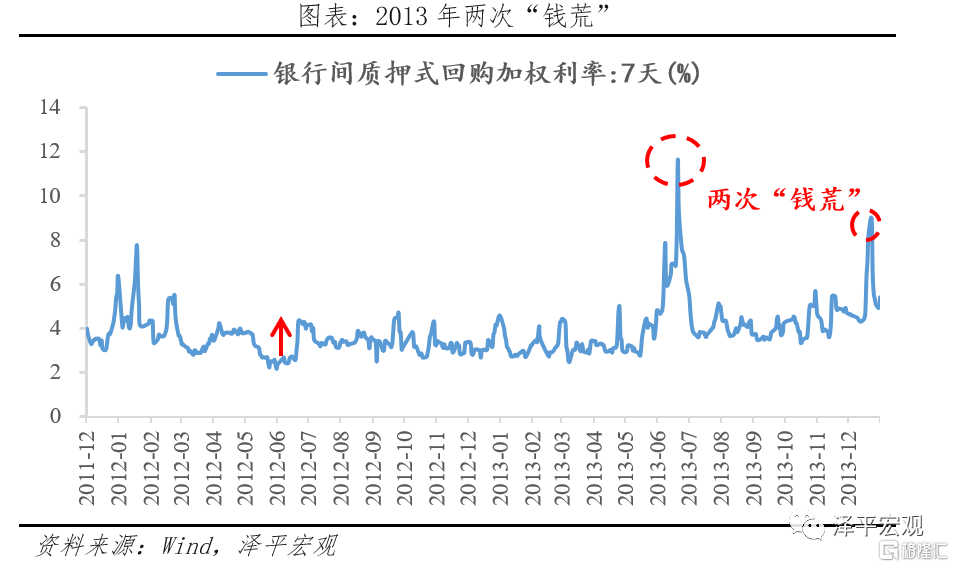

爲治理影子銀行、控制債務槓桿,政府採取財政更積極,貨幣更穩健的政策組合。2012年7月,央行上調公開市場操作逆回購利率。2013年,央行減少公開市場流動性投放,通過擡升短端資金成本,倒逼銀行去槓桿,分別在6月、12月引發兩次“錢荒”,成爲標誌性事件。實施積極的財政政策,2013年安排財政赤字1.2萬億元,同年預算增加4000億元。金融監管加強整治非標。2013年3月,原銀監會發文,規定非標資產在理財資產池中餘額佔比不得超過35%,限制非標資產的無序擴張。房市調控加碼。2013年初,國務院先後頒佈“國五條”、“新國五條”,地產調控再度升級。

(3)流動性演繹:緊貨幣8-10個月傳導至緊信用,收緊週期20個月

自2012年7月貨幣政策轉向以來,R007自低點上行,中樞由3.1%波動上行至2014年初近5%,並在2013年兩次“錢荒”時期飆升。2013年3-5月,廣義流動性拐點出現。2013年5月至2015年4月,伴隨緊貨幣向緊信用傳導,M2增速由16%的高點回落至10%,金融機構貸款餘額同比增速由16.3%回落至14%,信用擴張節奏明顯放緩。同時,2013年3月至年末,貸款加權平均利率由6.65%回升至7.2%。

(4)大類資產表現:股市震盪,債市走熊

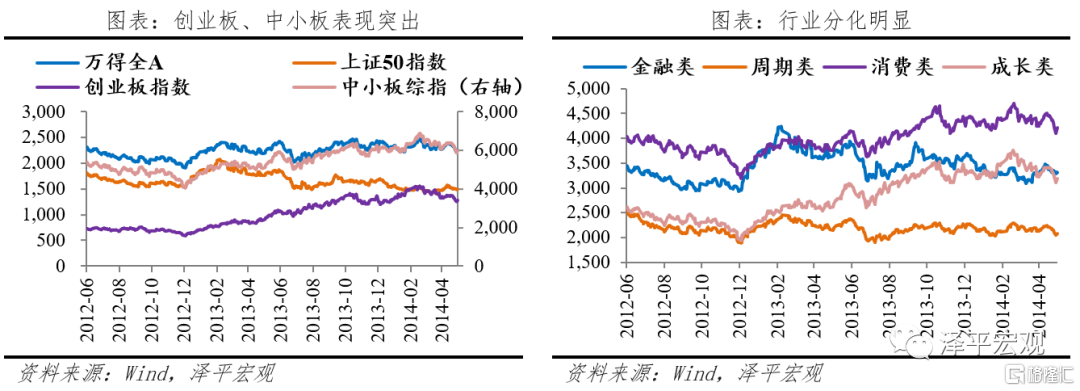

股市震盪行情,小市值、消費、成長表現突出。在流動性收緊的大背景下,風格分化,創業板和中小板表現突出,2013年1月至2014年3月,創業板指和中小板指漲幅分別達88%、26%,高市值企業在經濟過熱期下半場迎來一波行情,之後伴隨廣義流動性收緊,進入下行通道。行業表現分化明顯,消費板塊和成長板塊在流動性週期下半場跑贏市場,漲幅分別達到20%、42%,金融板塊與週期板塊在經濟過熱期迎來小牛市,直至滯脹期來臨,板塊震盪下行,跌幅分別達21%、9%。

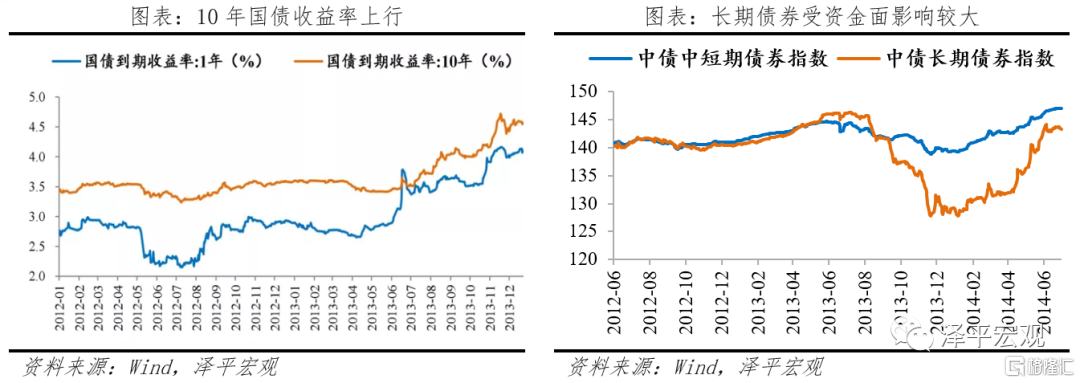

債市走熊。伴隨2012年7月狹義流動性收緊,收益率10年國債到期收益率大幅擡升,由3.4%快速攀升至4.5%。長期債券指數受資金面影響,下行幅度較大,短期債券指數在宏觀經濟基本面的支撐下相對穩定。

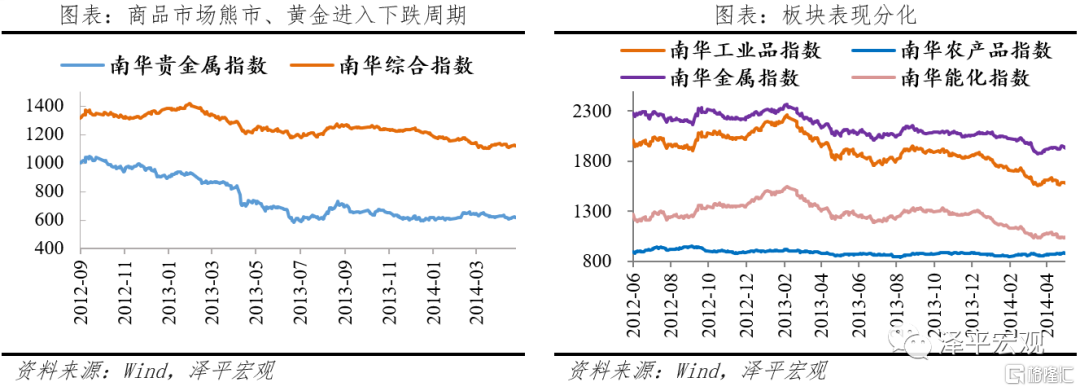

商品:小幅下行。2013年以來,伴隨着全球經濟緩慢復甦,美聯儲釋放退出QE信號引發全球流動性收緊信號,商品市場商品表現分化,跌多漲少,能化板塊表現較好,工業板塊、金屬板塊跌幅尤甚,農產品板塊弱勢持穩。

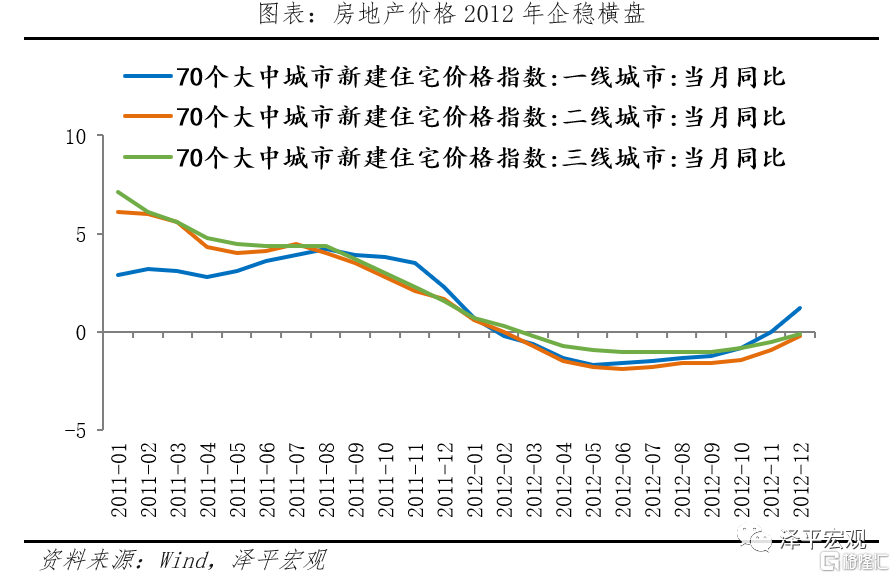

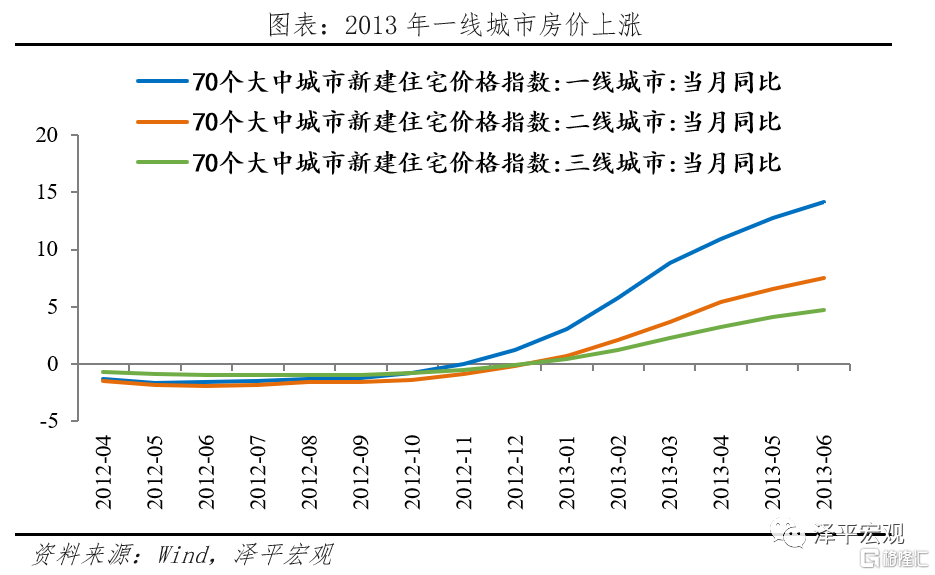

房市:一二線城市房價快速上漲。2013年,壓制許久的房地產市場迎來爆發,緊信用、嚴調控難以阻擋房價上漲,全國70個大中城市新建住宅價格指數先後迎來正增長,一線城市房價率先上漲,房價漲幅領跑全國。面對房價漲幅壓力,部分城市拿出“限購限貸、提高二手房首付”的組合拳,遏制購房的短暫需求,房價增速減緩。

2.3 第三輪流動性週期

2.3.1 寬鬆期(2014.4-2016.7):託底經濟,啓動全面寬鬆

(1)觸發因素:經濟下行,觸發流動性寬鬆

2014年起,全球經濟增長動力放緩,我國經濟則面臨增速換擋期、結構調整陣痛期、前期政策消化期的三期疊加的局面,內生增長動力下降,經濟下行壓力加大。金融危機後四萬億的財政刺激計劃導致我國產能過剩問題加劇,供給側結構性改革亟待推進。中國經濟再度於2014年三季度進入下行週期,GDP增速由7.5%下跌至 6.9%,引發“破7”恐慌,消費、出口均有回落,CPI和PPI大幅下降,通縮壓力增大,貨幣政策轉向寬鬆。

(2)政策操作:寬貨幣、寬財政、寬地產,全面寬鬆開啓,

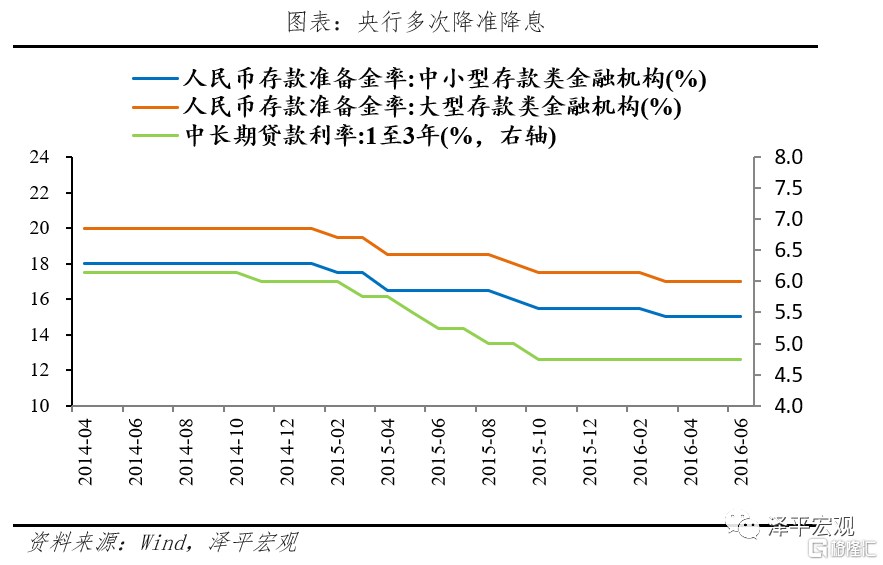

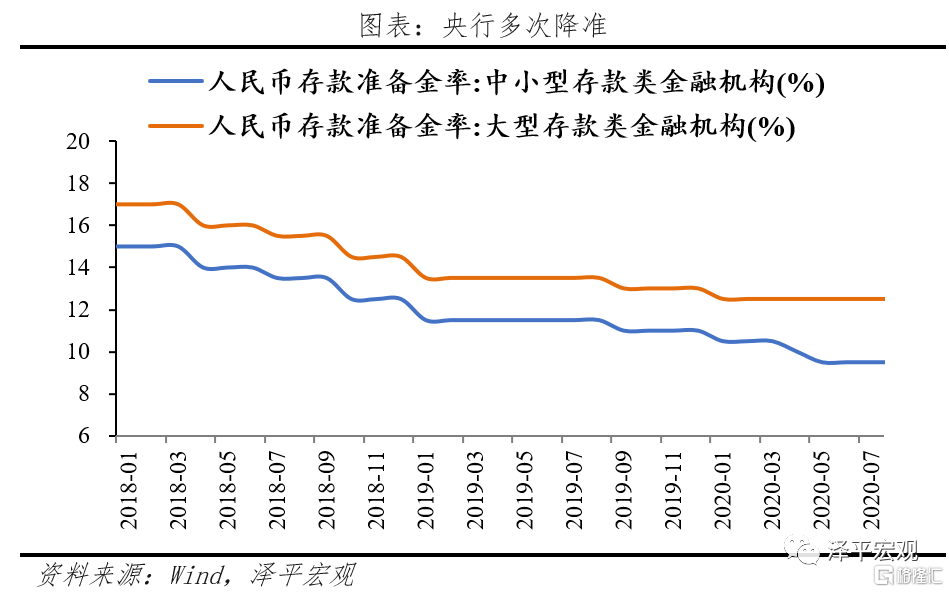

貨幣政策方面,央行多次降息降準,引入新型貨幣政策管理工具。2014年3月,國務院會議首提“穩增長”,2季度貨幣政策開始轉向, 1)自2014年11月實施了6次降息,於2014年4月和6月兩次實施定向降準,幅度爲0.5%-2%;自2015年2月5日起總計實施5次降準,包含4次普遍降準和5次定向降準,1年期存、貸款基準利率分別調降1.5%、1.65%,大型、中小型存款機構存款準備金率調降3%。2)央行自2014年起開始使用常備借貸便利(SLF)、中期借貸便利(MLF)和抵押補充貸款(PSL)等新型貨幣政策工具主動管理流動性。

財政政策方面,加大財政支出力度,政府隱性債務的擴張。1)基於經濟下行壓力,財政赤字規模與以前年度結轉資金規模擴大,2014-2016年中國財政赤字率由2.1%上升至3%,赤字規模破2萬億。2)萬億地方債務置換計劃,提高流動性,改善銀行系統資產質量。3)支持PPP公私合營項目,促進基建發展。

房地產方面,棚改貨幣化,限購放鬆。實施棚改貨幣化,助力投資消費和經濟增長,利好房地產市場。限購放鬆,放鬆房企境內發債。

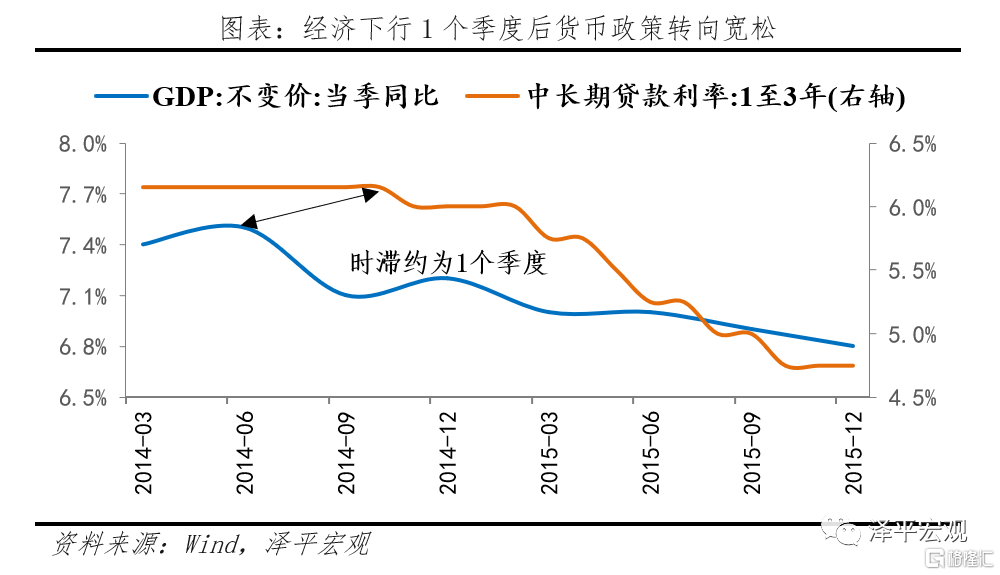

(3)流動性演繹:2014年4月狹義流動性轉鬆,12個月傳導至廣義流動性,寬鬆持續長達27個月,約1年半GDP企穩

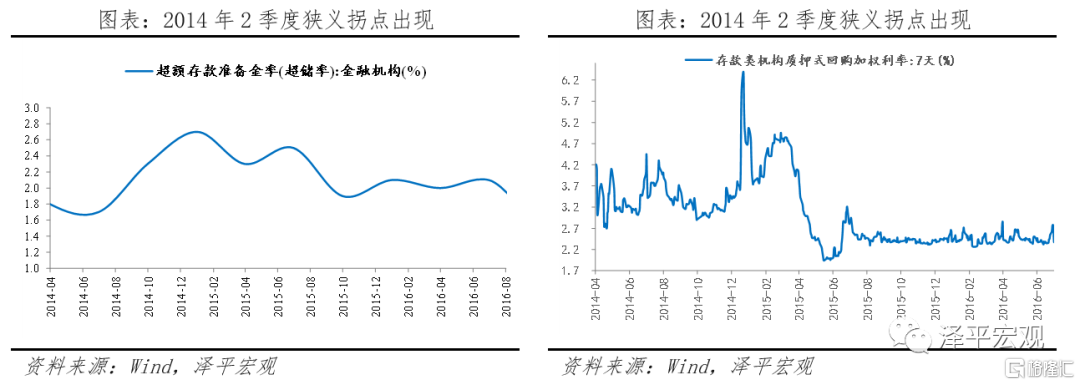

2014年4月,央行陸續開展降息操作,銀行可用資金增加,狹義流動性轉鬆,超儲率自低點明顯上行,於2014年6月的1.7%低點持續攀升至2015年12月的2.7%附近;存款類機構質押式回購利率中樞隨之震盪下行至年內地位的2.8%附近;10年國債收益率也由4.2%附近震盪下行至3.5%附近。

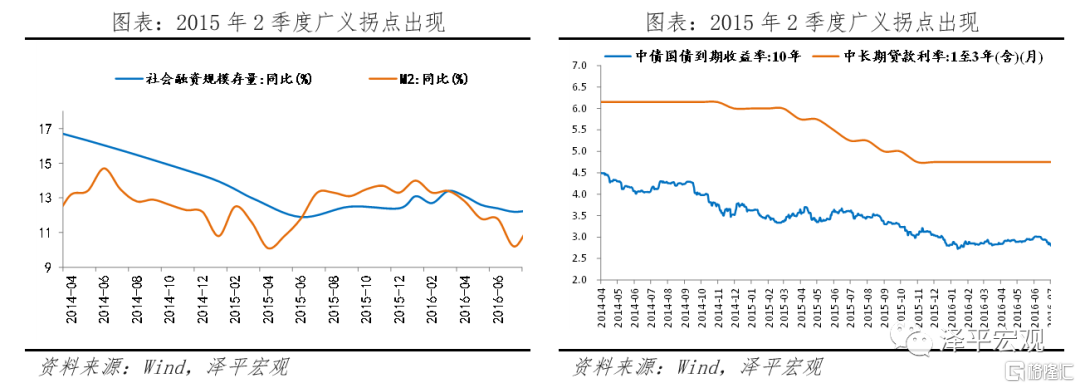

2015年4月,廣義流動性轉鬆,社融存量同比在持續走低至2015年的10.1%後震盪回升,後高位盤整,最高達14%;M2觸底後顯著反彈至14%附近並維持在高位、中長期貸款利率亦由6%明顯下行至5%。2016年12月GDP方纔觸底反彈,距離最初寬鬆週期開啓時隔1年半。

(4)大類資產表現:股市大起大落,債市長牛

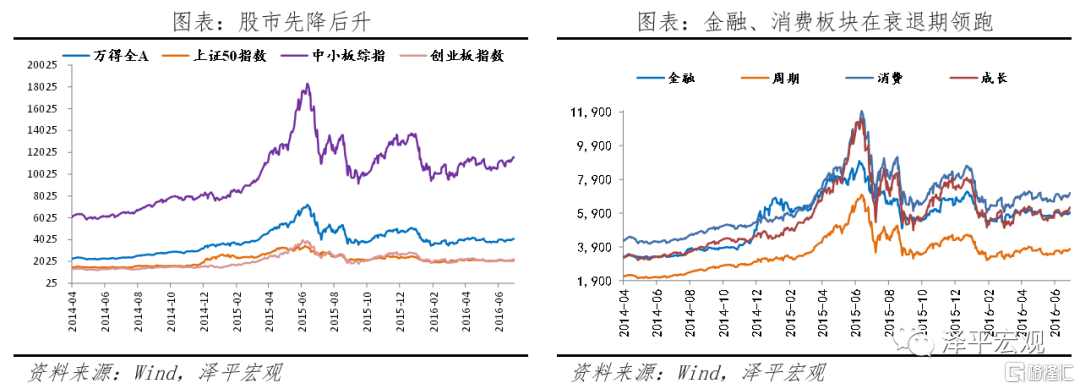

股市:大起大落。整體來看,2014年2季度起,股市進入牛市,股指連續上漲,於2015年6月12日達到最頂峯後大幅調整,從高位一路下行後持續震盪。萬得全A、上證50指數和中小板綜指的趨勢變動基本一致。分階段看,2014年4月-2015年3月衰退期間,股市震盪走強,金融、消費板塊領跑;2015年3月-2016年7月復甦間,股市衝高回落後持續震盪,消費板塊維持韌性,成長股波動相對較大。

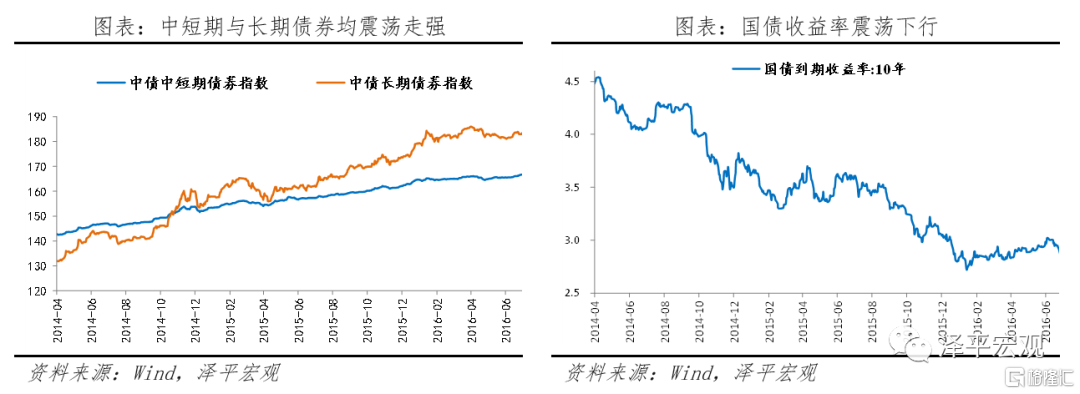

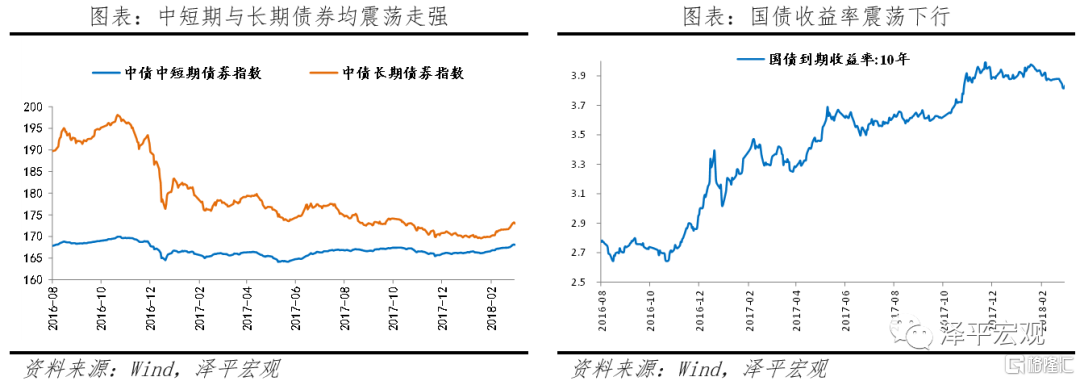

債市長牛。2014-2016年3季度,貨幣政策大幅寬鬆,債券市場經歷了史上最長牛市。10年國債收益率由2014年4月的4.5%附近一路下行至2016年初的2.7%附近,中短期債券表現亦出色,中債中短期債券指數維持震盪走強態勢。

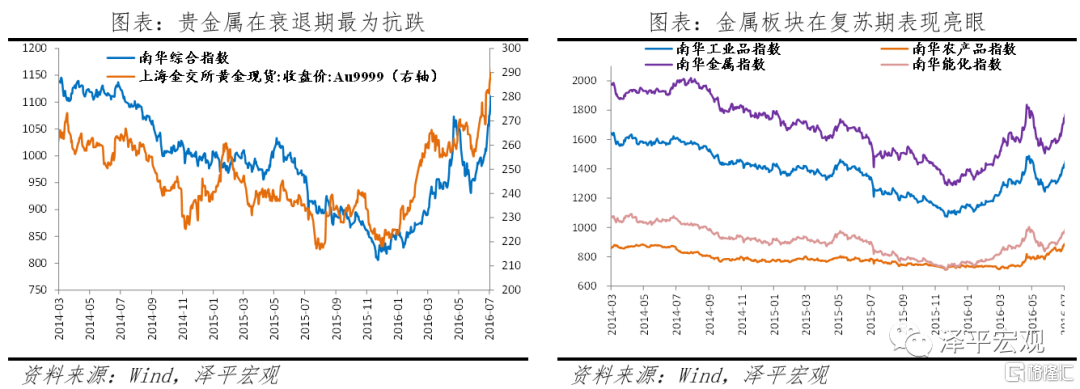

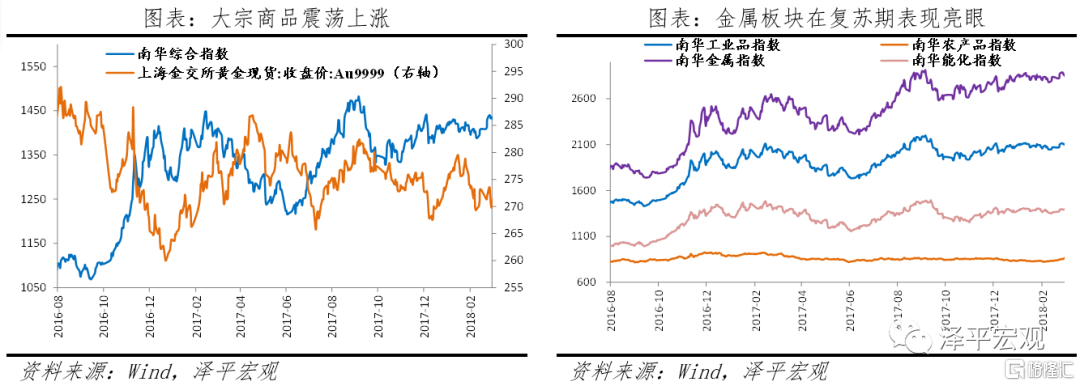

商品:供給側改革迎商品牛。在寬鬆前期(2014.4-2015.12),商品仍延續下行,南華綜合指數下跌約29%,工業品、農產品、金屬、能化指數分別下跌約34%、18%、33%、34%。隨着2016年供給側改革發力,去產能、環保督察等壓縮供給,大宗商品反彈,2016.1-2016.7南華綜合指數上漲約34%,工業品、農產品、金屬、能化指數分別上漲35%、15%、41%、37%。

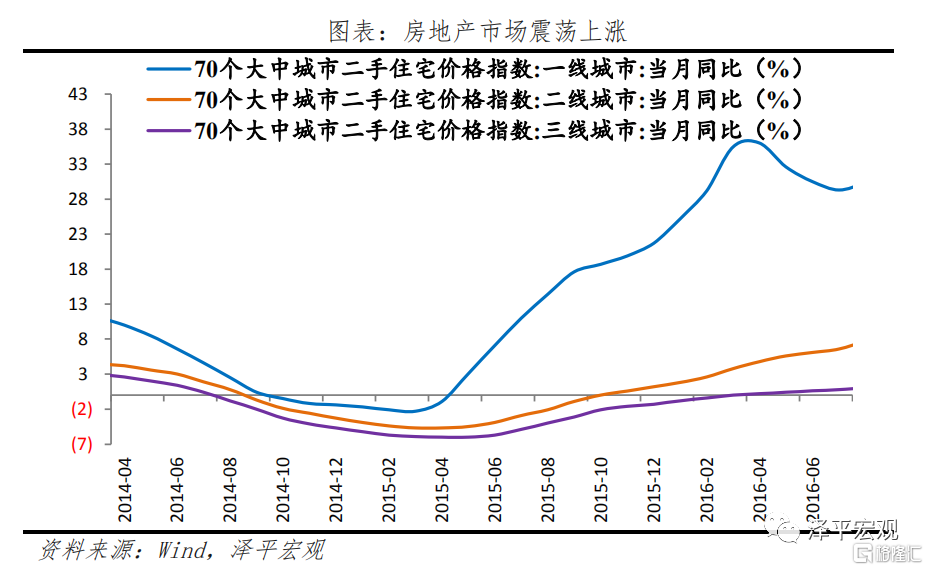

房市:一線城市大幅上漲。2015年3月,央行聯合住建部等五部委發佈房市新政策,首套房公積金貸款首付最低下降到2成,而二套房首付下降到4成,個人住房轉讓免徵營業稅的期限由5年下調到2年。在股市回調、貨幣政策寬鬆、房地產政策加持的背景下,房地產需求激增。一、二、三線城市二手住宅價格均有擡升,其中一線城市二手住宅價漲幅明顯。

2.3.2 緊縮期(2016.8-2018.3):爲防風險收緊流動性,雙支柱框架形成

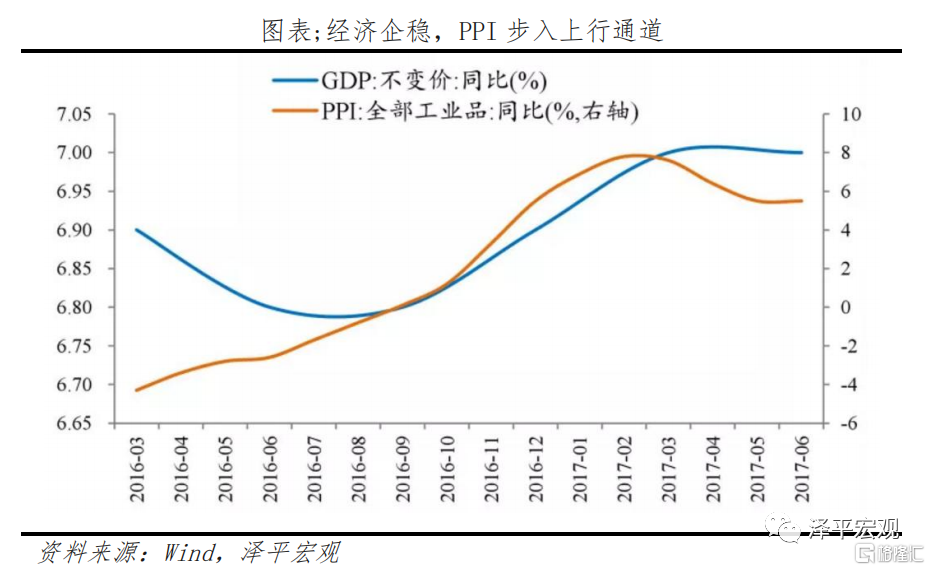

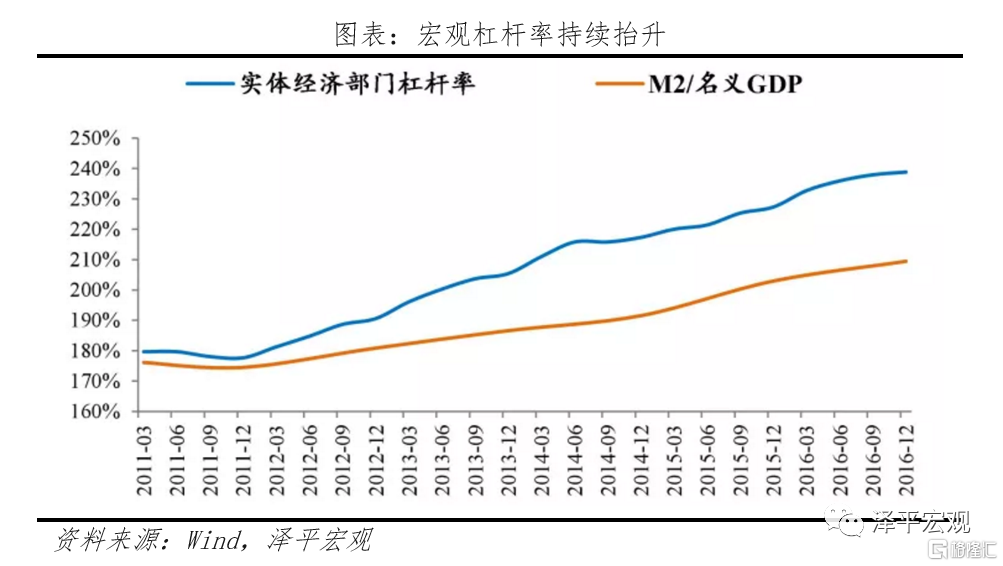

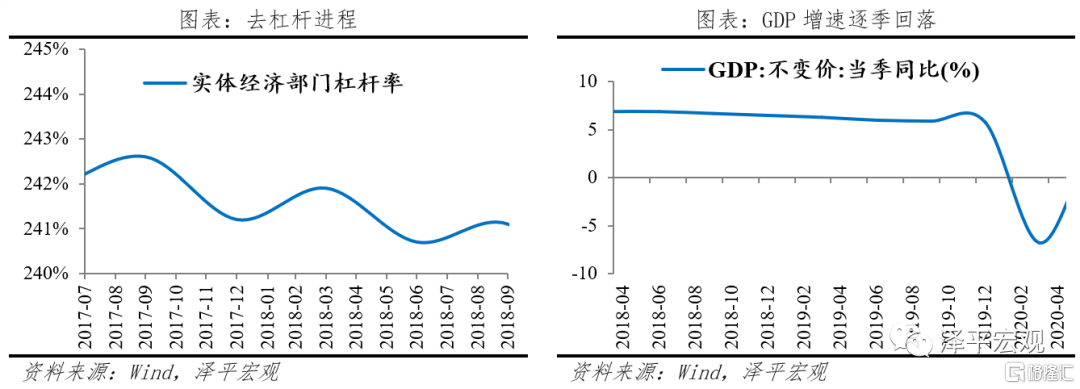

(1)觸發因素:經濟企穩,通縮結束,宏觀槓桿率持續擡升,系統性風險累積。2016年三季度以來,供給側改革成效逐步顯現,國內經濟企穩,由復甦逐步轉向過熱。工業品通縮結束,PPI步入上行通道。2011-2016年,伴隨影子銀行擴張,金融體系無序膨脹,宏觀槓桿率快速擡升,金融風險持續積累。2011-2016年,實體經濟部門槓桿率年均提升12個百分點。影子銀行無序擴張,金融體系鏈條拉長、期限錯配,系統性風險持續積累。這一時期,美聯儲同樣處於貨幣政策正常化階段。伴隨經濟恢復,美聯儲自2014年起退出量化寬鬆政策,2015年末步入加息週期。至2018年末,聯邦基金目標利率由0.5%提至2.5%。

(2)政策操作:貨幣政策轉緊,金融監管去槓桿

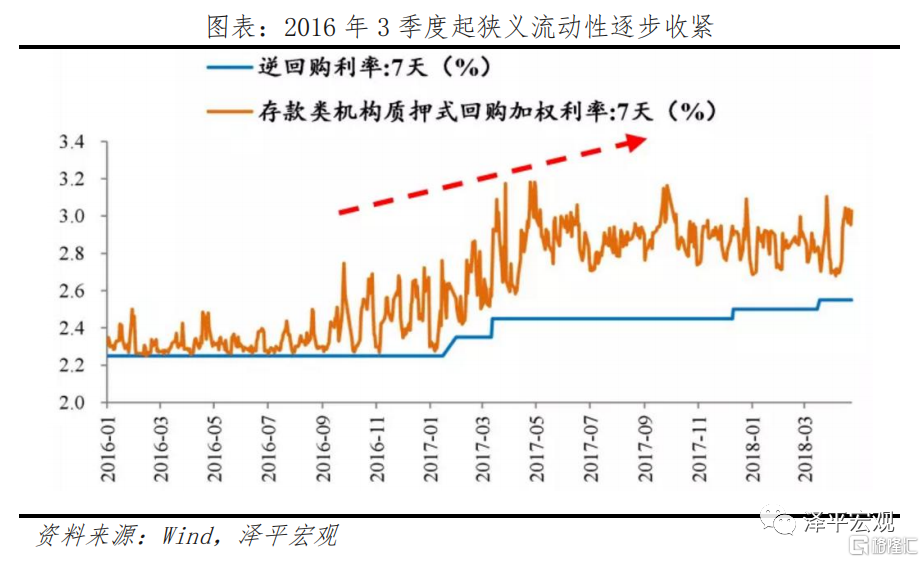

政策重心由穩增長向防風險切換,貨幣政策自2016年8月轉緊並持續至2018年1季度。1)2016年8月,央行重啓14天逆回購,公開市場操作鎖短放長,帶動貨幣市場利率上行,成爲貨幣政策由鬆轉緊的重要標誌。2)2016年末,中央經濟工作會議強調把防範金融風險放到更加重要的位置。3)2017年初至2018年3月,央行累計提高逆回購、MLF利率30BP,倒逼金融機構去槓桿,打擊期限錯配。

金融去槓桿防風險的主基調下,宏觀審慎管理加強,新一輪房地產調控開啓。1)2017年3-4月,銀監會開展“三三四十”專項治理行動,整治金融亂象。2)2017年11月發佈資管新規徵求意見稿,2018年4月資管新規正式落地。3)2017年5月,六部委聯合發文,進一步規範地方政府舉債融資行爲。4)2016年四季度以來,房市開啓新一輪嚴調控。

(3)流動性演繹:2016年8月狹義流動性收斂,15個月傳導緊信用,共持續19個月

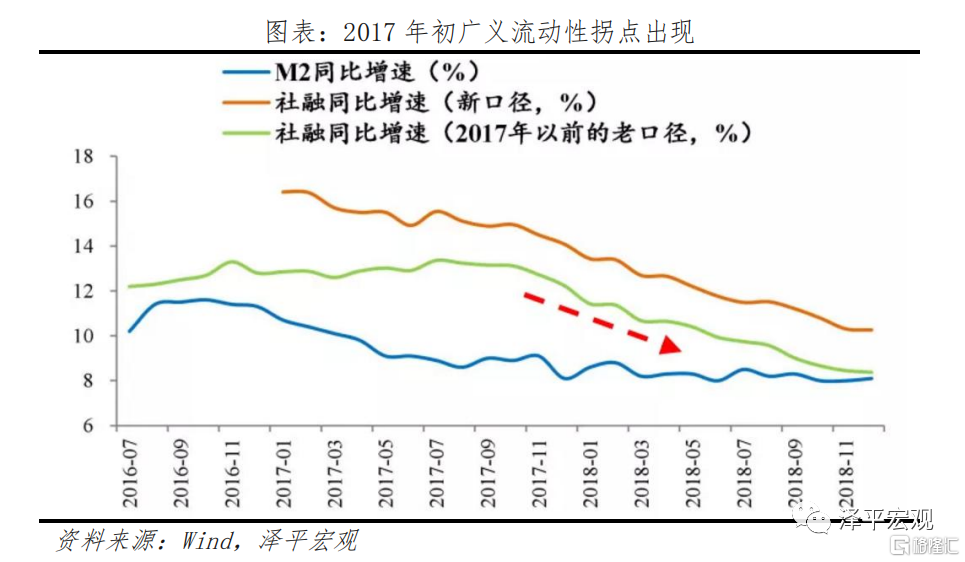

2016年8月,貨幣政策轉緊,狹義流動性收斂。自2016年8月貨幣政策轉向以來,DR007水平自低點上行。2016年8月至2018年初,DR007中樞由2.3%波動上行至近2.8%,始終位於7天逆回購政策利率上方。2017年11月,社融增速回落,廣義流動性轉緊。2017年,金融去槓桿帶動M2增速大幅回落、債券利率快速上行,但社融增速相對平穩。但2018年,實體經濟去槓桿到來,非標融資大幅萎縮,社融增速快速回落。

(4)大類資產表現

股市:股市分化,流動性向龍頭集中。主板明顯跑贏創業板,滬深300、創業板指數2017年全年分別漲超20%、跌超10%。但2017年末起,經濟進入實體去槓桿階段,社融增速快速下滑,股市各板塊均呈現大幅調整,2018年滬深300、創業板指數均跌逾20%。分階段看,2016年8月-2017年10月期間,金融、消費表現出色;2017年11月-2018年3月進入緊信用區間,大幅調整,成長股、週期股表現弱勢,金融、消費仍有韌性。

債市走熊。下半場,經濟復甦伴隨貨幣政策轉向,10年國債收益率進入上行通道,2016年末至2017年末,10年國債收益率由2.7%震盪上行至3.9%,相較於長期債券,中短期債券維持韌性,中債中短期債券指數在165-170之間窄幅震盪,2017年12月起進入緊信用區間,債市有所回暖,中短期、長期債券均有反彈。

商品延續牛市行情。下半場,大宗商品整體處於震盪上漲區間,黃金震盪趨弱,南華綜合、工業品、農產品、金屬、能化分別上漲約23%、32%、4%、43%、25%。這一輪商品牛市穿越了流動性緊縮週期,主因全球復甦、中國供給側結構性改革等因素,大宗商品需求擴張。

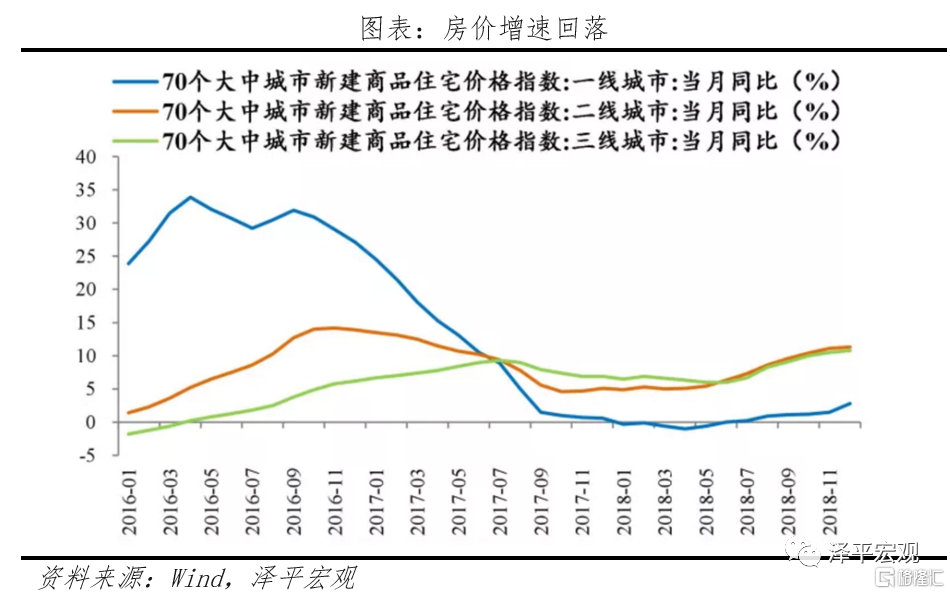

房市:二三線城市漲幅明顯。整體而言,2016年三季度以來,地產調控趨嚴疊加信用週期下行,房價漲幅由2016年的10%以上回落至2017、2018年的低個位數。結構來看,一線城市嚴監管下需求外溢、棚改貨幣化安置推動庫存去化,二三線房價漲幅跑贏一線,但基本面支撐較弱。

2.4 第四輪流動性週期

2.4.1 寬鬆期(2018.4-2020.4):經濟下行壓力,疊加疫情衝擊,觸發流動性寬鬆

(1)觸發因素:

階段一(2018.4-2019.3):中美貿易摩擦,經濟下行壓力增大。2018年,國內外環境複雜,中美貿易摩擦,疊加去槓桿、去產能、環保限產等政策因素,民營中小企業經營環境惡化,2018年GDP增速6.6%。央行在2018年先後四次定向降準、2019年初全面降準,對衝經濟下行。2019年初,經濟短暫企穩,CPI受豬週期影響從年初1.7%走高至年末4.5%,但PPI持續下行,2019年5月,一方面,央行重提“把好貨幣供給總閘門”,但另一方面包商銀行被接管等外部衝擊,流動性市場分層,亟待貨幣政策紓解,貨幣政策進入糾結期。

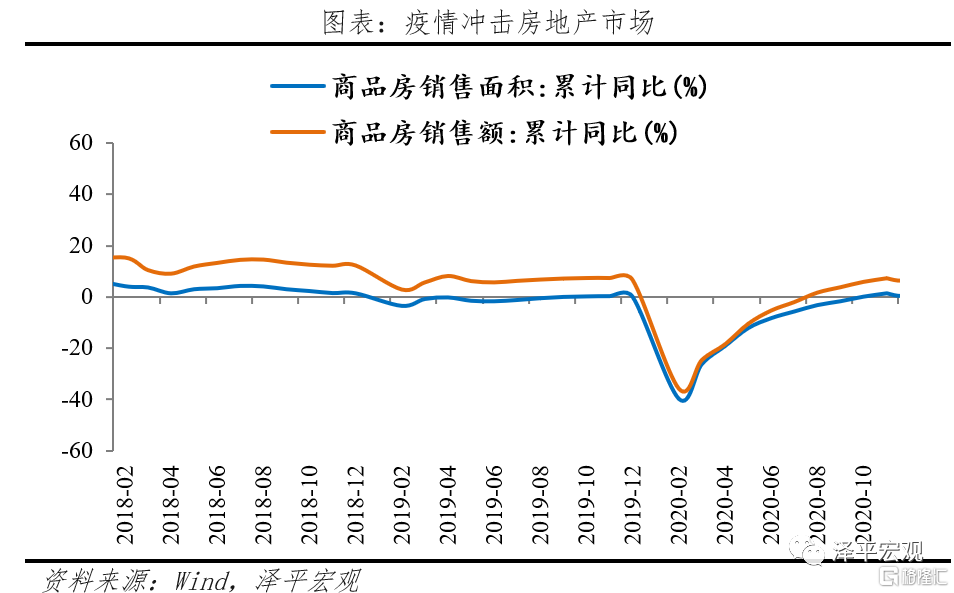

階段二(2019.8-2020.4):全球降息潮,疫情衝擊,流動性寬鬆週期再度開啓。2019年下半年,一方面,全球經濟增長乏力,美聯儲啓動三次降息,開啓全球降息潮,另一方面,中國經濟亦面臨壓力,GDP增速逐季回落,三季度跌破6%,穩增長壓力凸顯,儘管CPI仍處高位,流動性寬鬆預期進一步強化。2020年,突如其來的新冠肺炎疫情,生產活動停滯,GDP增速創有史以來新低,流動性寬鬆週期再度全面開啓。

(2)政策操作:寬貨幣、寬財政、控地產。貨幣政策層面,2019年下半年,央行8月啓動LPR改革,以改革的方式降低貸款成本,9月降準,11月降息,LPR年內3次下調;2020年初全面降準,此後爲對衝疫情衝擊,緊急採取定向降準、調降政策利率、創設直達實體創新工具等方式,託底經濟。財政政策層面,擴大赤字規模,赤字率首次突破3%,併發行1萬億特別國債,啓動新基建,減稅降費,重點突出防疫和民生保障。房地產政策方面,堅持“房住不炒”,實施房地產長效機制,因城施策,穩地價、穩房價、穩預期,嚴格控制部分熱點城市炒房行爲。

(3)流動性演繹:

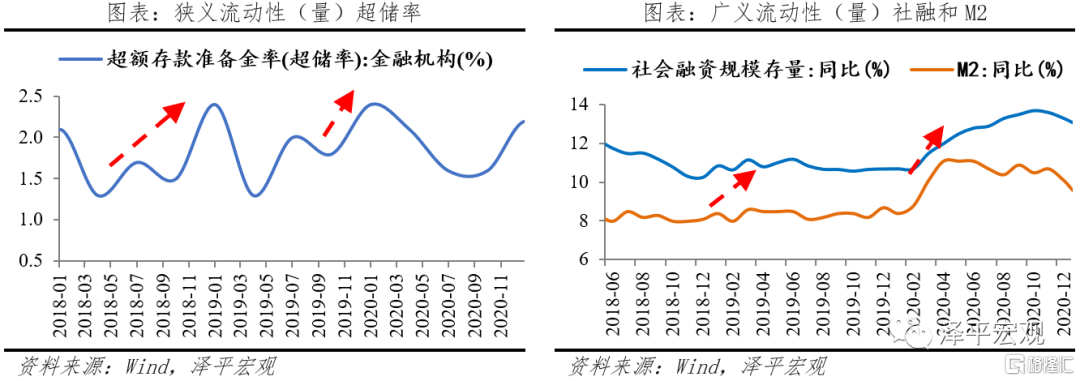

階段一:寬貨幣到寬信用8個月,貨幣政策傳導不暢,此後進入糾結期。狹義流動性層面,央行降準,狹義流動性得以釋放。超儲率自2018年2季度的1.3%回升至2018年末的2.4%,狹義流動性充裕。廣義流動性層面,2019年初,貨幣政策從寬鬆期步入觀察期,5月爲平抑包商銀行接管的負面影響,央行臨時投放流動性,社融和M2增速小幅回升,廣義流動性得到一定程度的釋放。

階段二:外部衝擊下,寬貨幣傳導至寬信用僅2個月。2019年3季度以來,複雜的國內外因素觸發流動性再度寬鬆,疊加爲對衝疫情採取超寬鬆政策。2019年底至2020年初,傳導至狹義流動性層面,超出率從1.8%提升至2.4% ,DR007中樞從2.6%下滑至2020年3月份1.8%。廣義流動性層面,2020年3月寬信用發力, M2增速從年初8.4%大幅擡升至11.1%,社融增速從年初10.7%上升至12%,實體經濟的融資需求進一步得到釋放。

(4)大類資產表現:股市2次小牛市

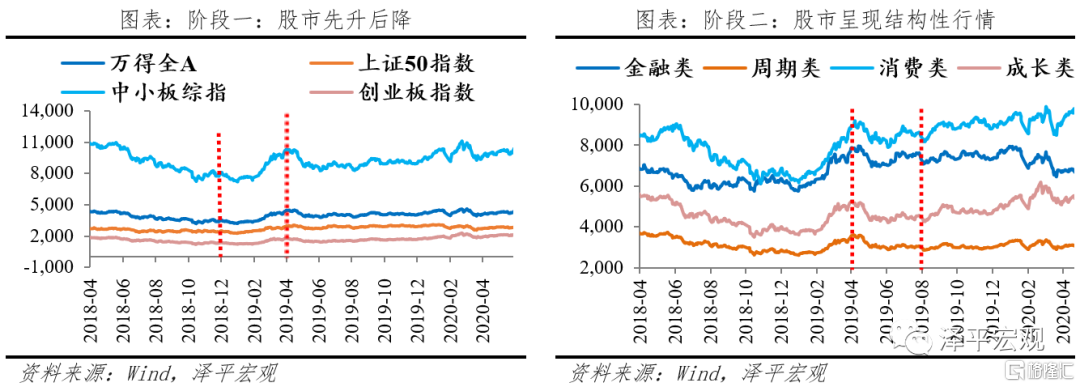

股市:廣義流動性寬鬆,帶動兩年連續小牛市。

階段一(2018.04-2019.04):2018年,受制於中美貿易摩擦、經濟下行、貨幣政策傳導不暢等原因,股權質押暴雷,股市深度調整。2019年降準,廣義流動性寬鬆,疊加註冊制改革激發市場活力,A股迎來小牛市,年初至4月,上證50、中小板綜指和創業板指數分別上漲25.4%,35.0%,37.8%。金融類、週期類、消費類和成長類板塊的漲幅分別爲33.2%,31.6%,42.4%,36.5%,消費類板塊表現更爲亮眼。

階段二(2019.08-2020.04):自2019年下半年以來開啓的這輪寬鬆週期,在2020年超寬鬆政策的助推下, 2020年上半年,醫藥、消費、科技等板塊龍頭股票快速上漲,而週期類和以銀行股爲代表的金融類板塊則被低估,股市分化。隨着廣義流動性大幅寬鬆,下半年再次啓動小牛市,公募基金抱團行情,推升股市估值。

債市:債市走牛,利好長債。2018年2季度貨幣政策轉向寬鬆,DR007下行明顯,中債國債指數上行,曲線較爲陡峭。在階段一(2018.04-2019.04),中短期和長債的漲幅分別爲11.7%和18.3%。在階段二(2019.08-2020.04)中短期和長債的漲幅分別爲12.5%和21.1%,長期債券相對中短期債券漲幅更大,拉長債券久期可以博得更高的利率下行收益。

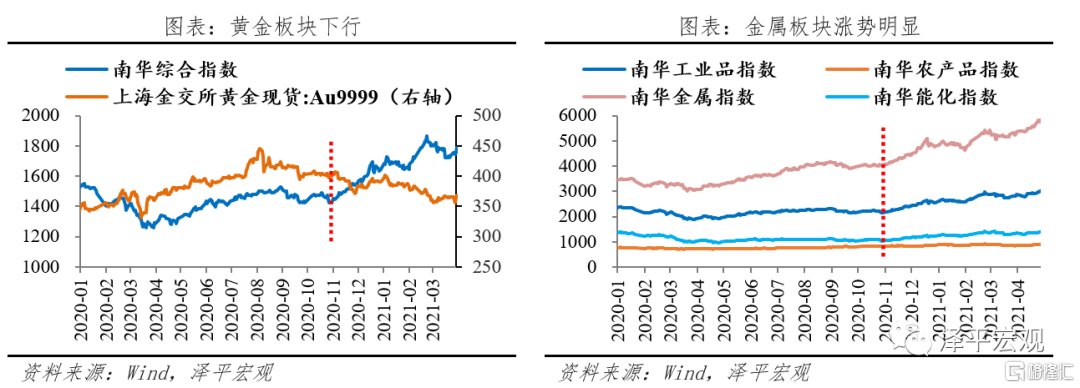

商品:商品市場短暫回調,黃金抗跌。在第一波流動性寬鬆時,商品市場保持震盪市行情。流動性二度寬鬆時,商品市場短暫回調,2020年5月重回上升通道。受益於美國經濟下行和美聯儲持續降息的影響,黃金的吸引力提升,避險和保價屬性凸顯。

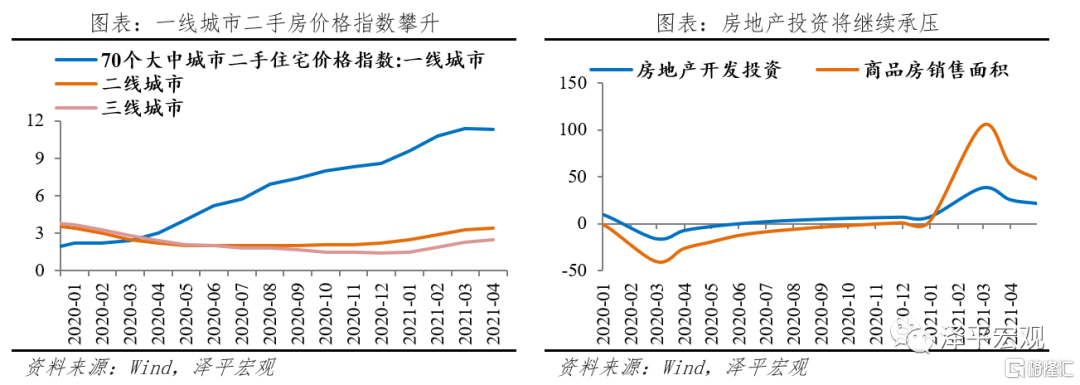

房市:調控延續,但難掩部分熱點城市上漲壓力。2018-2019年,調控政策的累積效應顯現,房地產市場的投資和銷售增速都維持在個位數,房市增速企穩。在2020年初疫情集中爆發,短暫衝擊房地產市場。但流動性寬鬆,尤其是通過消費貸、信用貸等流入樓市,資產價格泡沫化,上海、深圳、杭州等局部熱點城市房價過快上漲。

2.4.2 緊縮期(2020.5-至今)通脹預期,流動性收緊

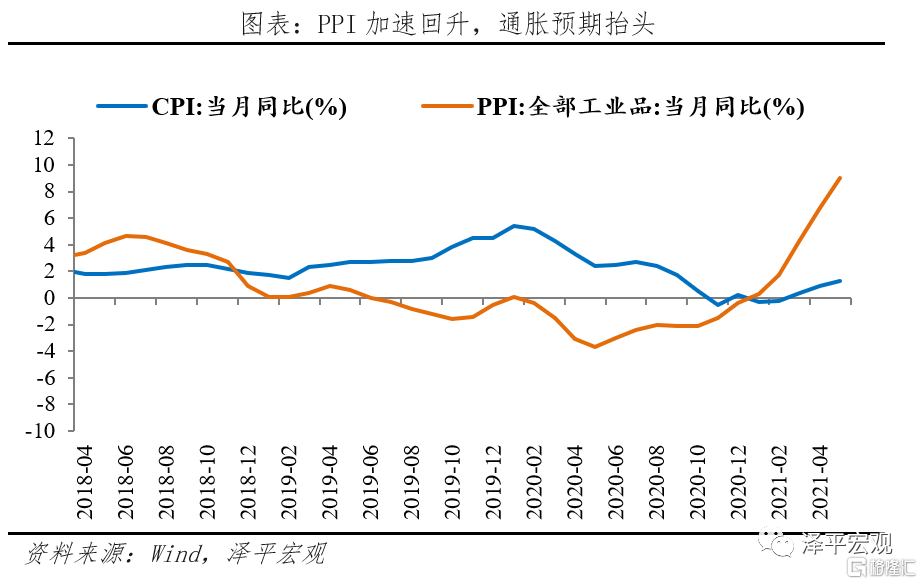

(1)觸發因素:通脹預期擡頭,資產泡沫,金融風險暴露,流動性緊縮週期開啓。中國經濟持續復甦,成爲2020年唯一一個實現正增長的主要經濟體,穩經濟壓力縮小。全球經濟復甦共振,供求缺口擴大,疊加流動性氾濫,通脹預期擡頭,PPI大幅上漲。2020年宏觀槓桿率上升23.6個百分點,埋下信用風險隱患。

(2)政策操作:穩貨幣,結構性緊信用,穩政府槓桿,穩房價

貨幣政策層面,“穩”字當頭,“不急轉彎”。2020年5月,央行開啓貨幣政策正常化,央行以公開市場操作爲主,縮量續作MLF、OMO,貨幣淨回籠。財政政策層面,強調財政政策要“提質增效、更可持續”,注重控制地方政府隱性債務風險。房地產政策方面,設置“三條紅線”、房地產貸款集中度管理等政策,嚴控資金流向地產。

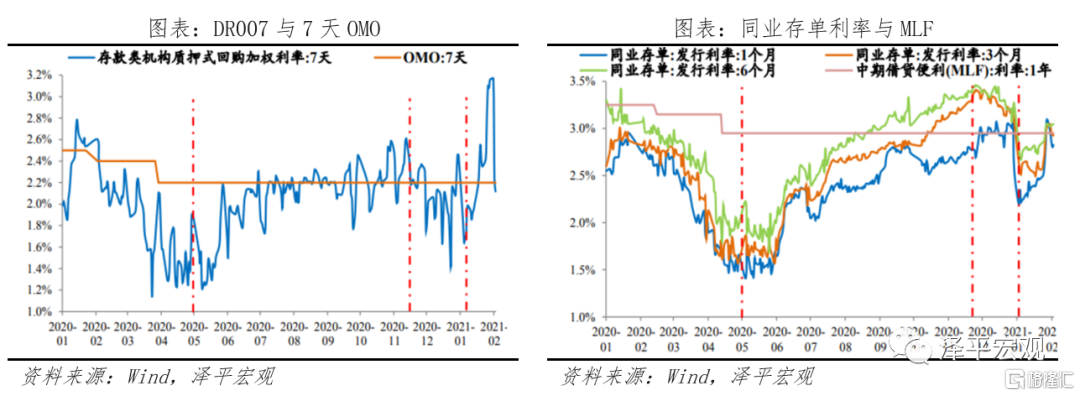

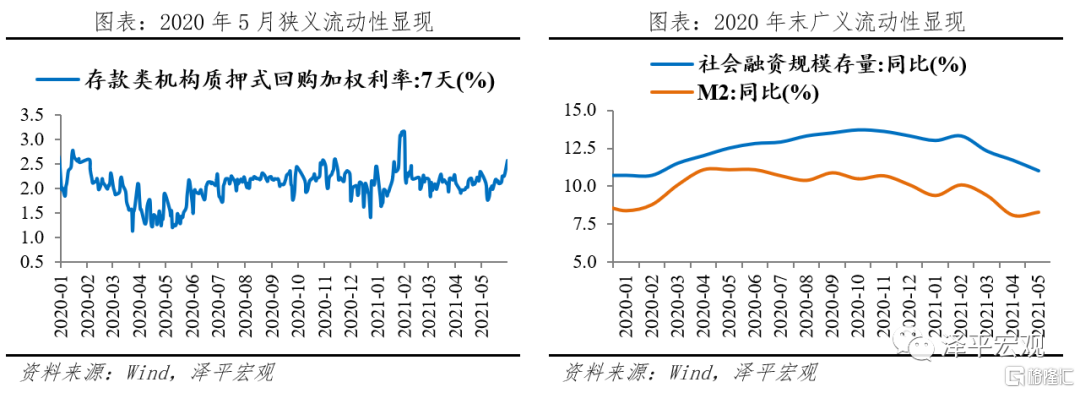

(3)流動性演繹:狹義流動性保持寬鬆,廣義流動性收斂

2020年5月狹義流動性率先正常化。5月央行邊際收緊貨幣政策,DR007自低點持續上行,中樞由1.5%上行至2.2%左右,11月受永煤事件衝擊,央行臨時釋放流動性,DR007有所下行,此後維持“穩貨幣”格局。值得注意的是,本輪緊貨幣區間,並未導致狹義流動性大幅收緊,反而保持充裕的態勢,主要因爲宏觀審慎政策配合,約束信用擴張渠道,產生了一定程度流動性淤積。

2020年末廣義流動性拐點出現,社融和M2增速快速回落。10月央行重提“把好貨幣總閘門”,一方面,受去年同期高基數影響,另一方面,反映經濟迴歸潛在增長率,信用擴張節奏放緩,2020年末,社融增速已從10月13.7%高位下降至2021年5月11%。從價上來看,貸款利率從三季度開始,亦從底部上行,金融機構貸款平均利率從2020年底5.03%上行至一季度5.10%。

(4)大類資產表現

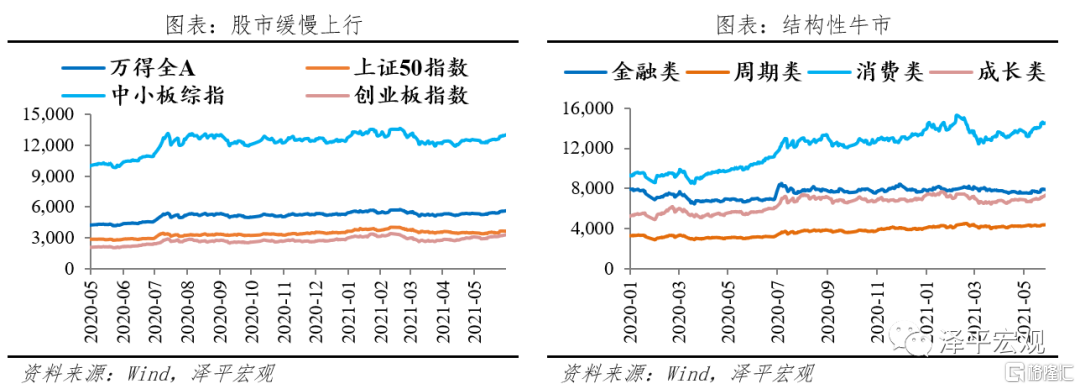

股市:小牛市行情延續至年底,此後維持震盪調整。自2020年5月貨幣政策轉向以來,廣義流動性仍處寬鬆,股市小牛市行情延續。從行業來看,股市延續了結構性行情,分化更加明顯。週期類、消費類、成長類、金融類板塊的漲幅分別爲41.0%,40.8%,26.3%,19.1%,週期和消費板塊漲勢領先,科技股行情大漲,金融板塊估值偏低。

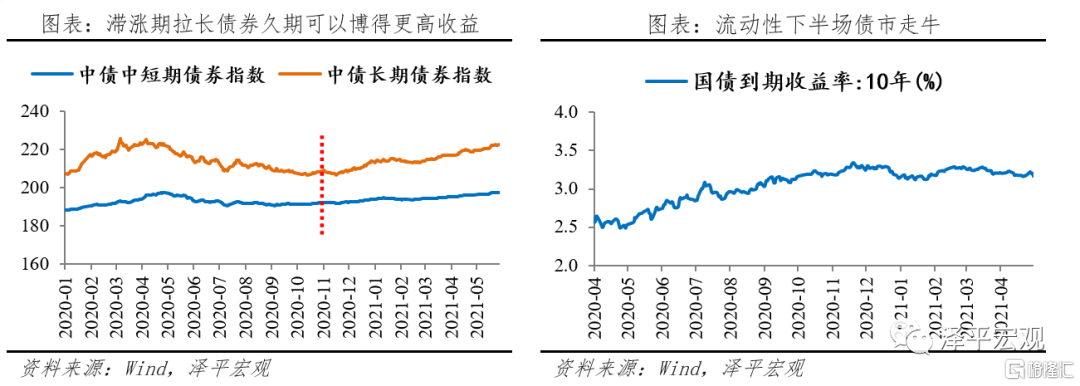

債市:廣義流動性收緊後債市走牛。狹義流動性緊縮期(2020.05-2020.10),“穩貨幣+寬信用”,債市整體表現平平,自2020年5月起持續調整,處於“熊平”階段。2020.05-2020.10,中債中短期和長期債券指數的漲幅分別爲-2.5%和-5.8%,長期債券回調力度較中短期更大。廣義流動性緊縮期(2020.11-至今),“穩貨幣+結構性緊信用”,債市走牛。自2020年4季度末,中債中短期和長期債券指數的漲幅分別爲2.7%和6.9%,拉長債券久期可以博得更高收益。

商品:滯漲階段,商品漲幅明顯。全球復甦共振,疫情反覆,形成供求缺口,疊加流動性氾濫,大宗商品價格上漲。2020.5以來,商品市場整體波動上漲。過熱階段(2020.5-2020.10),金屬、工業品、農產品和能化指數分別上漲2.3%,7.8%,13.2%,1.2%。滯漲階段(2020.11-至今),商品市場漲幅更爲顯著。金屬、工業品、農產品和能化指數分別上漲42.4%,38.6%,7.4%,32.7%,金屬板塊表現亮眼。

房市:一線城市領漲。2020.5以來,一線城市的二手住宅價格指數一路上行。“三道紅線”政策倒逼房企去槓桿、降負債,加快銷售資金回籠,加大銷售推盤力度,支撐房地產銷售和投資。

3. 總結和展望

3.1 總結:四大維度梳理流動性來龍去脈

覆盤四次典型流動性週期,經濟週期輪動,驅動貨幣政策調整,觸發狹義、廣義流動性寬鬆與收緊,並反作用於經濟運行和大類資產表現。近年來,基本面和金融風險成爲流動性轉向觸發因素,流動性易鬆難緊,傳導效率和刺激效果邊際遞減。

1、從觸發因素來看,經濟下行和外部衝擊通常是流動性寬鬆的觸發條件,通脹預期和風險暴露多爲流動性收緊條件,且外生因素觸發的政策轉向力度往往更強。

四輪寬鬆週期中,第一輪寬鬆始於2008年次貸危機,2020年以來的寬鬆則爲應對疫情爆發,均爲外生突發危機,促使貨幣政策大幅轉向,政策組合全面、力度大、傳導快。第二輪、第三輪寬鬆週期主因國內經濟增速換擋,下行壓力加大等內生因素觸發,政策轉向多次調整、小步快走,力度較弱、傳導鏈條較長。此外,一些突發風險也構成流動性短期轉向因素,例如2019年包商銀行、2020年永煤違約等均是在緊縮週期中,央行爲防範風險,呵護流動性,觸發臨時轉鬆。

四輪緊縮週期中,通脹擡升、槓桿上行往往是觸發貨幣政策收緊的重要條件,而且後者重要性不斷提升。四輪緊縮週期中,只有第一輪是爲防止經濟過熱、管理通脹預期,2009年至2011年,通脹持續上行,持續了21個月,CPI突破6%,PPI突破7%。第二輪緊縮,CPI在2%-3%區間、PPI爲負,第三輪緊縮,PPI雖有上行但CPI保持平穩。相比之下,2012-2016年影子銀行興起,監管層實施宏觀審慎政策,爲打擊資金空轉、監管套利等行爲,收緊流動性,穩槓桿、防風險成爲觸發貨幣政策收緊的主因。本輪流動性收緊,雖然PPI大幅上行,但主因海外大宗商品漲價,國內即使收緊貨幣政策也無濟於事,反而誤傷經濟復甦根基,而疫情以來槓桿率提升、資產價格泡沫、隱性地方政府債務等問題引起重視,成爲本輪流動性緊縮的主要考量。

2、從貨幣政策操作來看,政策操作呈現從全面性轉向結構性、從數量型向價格型轉變。寬鬆期操作,歷次寬鬆週期都離不開降息、降準的支持,同時,2012年起央行數量型貨幣政策開始向價格型轉變,推進LPR等利率市場化改革,現代貨幣政策框架不斷完善。緊縮期操作,僅第一輪收緊週期使用升準升息工具,此後的收緊過程中,多採用上調政策利率、減少公開市場流動性投放等工具,儘量避免大幅收緊流動性給實體經濟帶來衝擊,同時配合宏觀審慎政策,圍堵資金流向房地產、兩高一剩行業。總體來看,貨幣政策工具箱日趨完善,央行操作趨於精細化,以逆回購、MLF等爲代表的貨幣政策工具近兩年來成爲央行主要的價格調控工具。結構性貨幣政策不斷豐富,雙支柱框架建立,宏觀審慎管理制度逐步健全,提高貨幣政策針對性、有效性。

3、從流動性演繹來看,寬鬆期相比緊縮期持續時間短,但近年來寬鬆期有拉長趨勢,反映傳導效率和刺激效果邊際遞減。一輪流動性週期通常持續3-4年,流動性寬鬆期平均持續12個月左右,緊縮期平均持續22個月。但寬鬆期有逐步拉長趨勢,比較典型的第三輪,2014年4月開始放鬆,並一直持續到2016年7月經濟企穩,創下長達27個月的寬鬆期,而緊縮期用了19個月;2018年寬鬆也是如此,2018年4月至2019年3月持續11個月,但貨幣政策轉緊信號僅持續5個多月,但被包商事件和美聯儲降息打斷。這表明,政策刺激對經濟的拉動作用邊際遞減,不得不延長寬鬆期限達到政策目標,以時間換空間。

4、從大類資產表現來看,狹義流動性週期與債市關係密切,廣義流動性週期與股市、不動產、商品關係密切。1)債市對貨幣週期高度敏感,貨幣政策直接作用於狹義流動性,往往在經濟衰退時,貨幣政策寬鬆,狹義流動性充裕,債市迎來牛市,緊貨幣階段,經濟恢復、寬鬆政策退出,債市通常面臨大幅調整。2)股市反映流動性預期,受信用週期、廣義流動性影響大,廣義流動性充裕,一方面反映信用派生力度強,表明實體經濟融資旺盛,盈利向好,另一方面,利率走低,提升估值,股市呈現上漲行情;流動性退潮時,股市面臨調整。3)房地產長期看人口、中期看土地、短期看金融,流動性合房地產調控政策相對寬鬆期,會對房地產價格產生較大影響,典型如第一輪和第三輪週期,均是政策全面寬鬆的背景下,房地產迎來較大幅度上漲。4)對於商品市場而言,商品市場上漲與廣義流動性相關,但滯後性較強。此外還會受供求、地緣、政策等因素影響,因此在第二、第四輪週期中,商品上漲區間與流動性寬鬆區間並不完全一致。

3.2 展望:隨着經濟週期從滯漲轉爲衰退,貨幣政策穩健偏鬆、“以我爲主”,下半年將呈現“穩貨幣,穩信用”格局

我們在年初提出流動性拐點,流動性退潮下,局部領域債務風險、流動性風險、中小企業經營風險逐漸暴露。展望下半年,貨幣政策從“穩貨幣、結構性緊信用”轉向“穩貨幣、穩信用”格局,下半年-明年上半年重啓寬鬆。

我們判斷,今年一季度是經濟頂部,二三四季度邊際放緩,未來的貨幣政策會對經濟和市場逐漸轉向友好,寬鬆週期將來未來。

展望2021下半年,貨幣政策重心轉向防範金融風險和經濟邊際放緩。我們預計未來貨幣政策將保持中性偏鬆,流動性的合理寬裕,加大實體經濟、普惠金融、綠色金融支持力度。

狹義流動性上,7月9日全面降準,可以對衝下半年MLF到期、地方政府債發行的壓力,釋放“穩貨幣、穩信用”信號,緩解市場對於下半年經濟放緩和資金緊張的擔憂。本次降準爲對衝式降準,央行也表明“穩健貨幣政策取向沒有改變”,央行多次強調“珍惜正常貨幣政策空間”,在 “穩貨幣、穩信用”的格局下,央行也不可能採取“大水漫灌”的方式,寬鬆週期將來未來。

廣義流動性上,社融下行最快的時候已經過去,2021年6月存量社融增速11%,與上月持平,新增社融超預期多增,廣義流動性階段性企穩。隨着經濟邊際放緩,通脹擔憂緩解,房地產企業、地方政府融資平臺、影子銀行、殭屍企業等金融風險猶存,需要廣義流動性支持。貨幣政策“穩信用”,繼續發揮結構性作用,將加大對實體經濟、中小企業、綠色金融等領域信用擴張的支持力度,下半年到明年上半年重回寬鬆區間。

從大類資產表現來看,流動性邊際放鬆,利好風險資產。股市是貨幣晴雨表,短期來看,國常會引導貨幣政策寬鬆預期,利好股市,長期來看,隨着中國特色資本市場建設,直接融資佔比提升,重拳整肅市場環境,過去炒殼炒小的時代一去不返,而代表經濟高質量發展的“新經濟”“新基建”領域和有大賽道的龍頭公司將跑出大牛股。債市與狹義流動性緊密相關,降準預期將使下半年狹義流動性仍然延續寬裕局面,促使利率下行,利好債市。商品市場上,大宗商品已經處於高位,未來隨着供給缺口恢復、全球流動性退潮,繼續大漲的可能性不大,預計將保持震盪或下行趨勢。房地產市場,長期看人口、中期看土地、短期看金融,房地產調控仍嚴,即使流動性寬鬆也難有全面行情,但未來人口流入的都市圈城市羣、以及城區核心地段房產仍有潛力。

More Content