本文來自格隆匯專欄:陶川,作者:陶川、邵翔

銀行業危機的出現,是否一定意味着經濟衰退很快到來和美聯儲轉向降息?我們認為這不僅是當前美聯儲在通脹之外的最主要擔憂,也是市場預期下半年美聯儲轉向降息能否兑現的關鍵。而若要回答這一問題,我們不妨來看看歷次銀行業危機對美國經濟和美聯儲貨幣政策造成的影響。

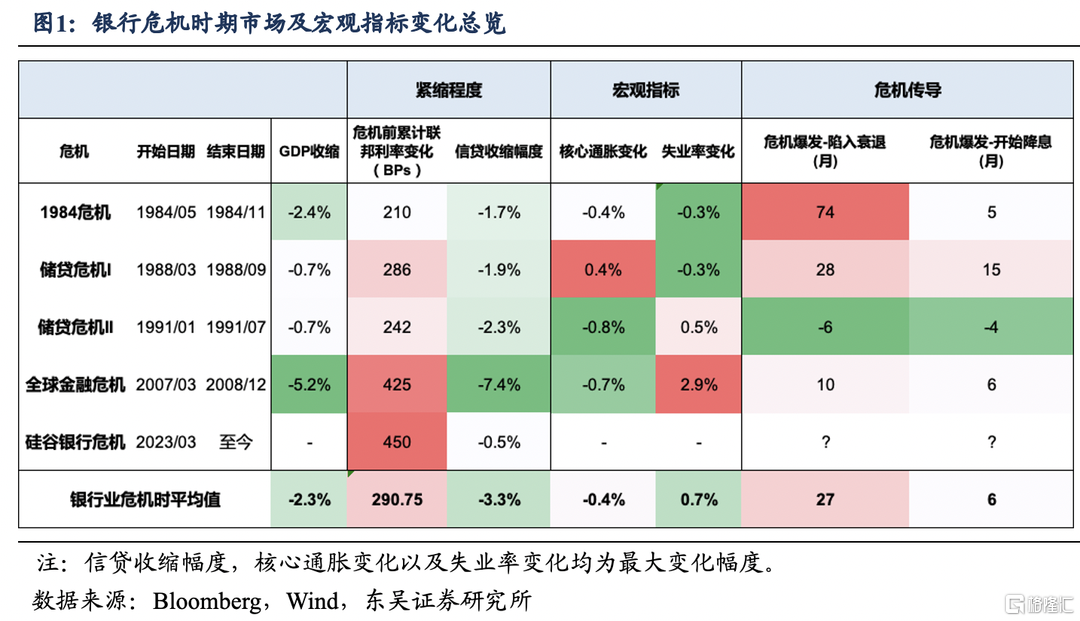

歷史上每次銀行危機下傳導路徑為:過度加息-危機爆發-衰退-降息。但傳導過程中的貨幣政策通常是漫長且多變的滯後。結合圖1來看,銀行業危機爆發以來平均2年左右陷入衰退,6個月後美聯儲開啟降息。銀行危機前聯儲平均收緊貨幣政策約300bp,導致美國經濟平均收縮2.3%,失業率平均上升0.7%。

那麼具體回顧下歷次主要銀行業危機:

一、1984年危機在信貸擴張和不良貸款率上升的促使下銀行陷入流動性危機。由於大陸伊利諾伊銀行激進地大額低息信貸擴張。且貸款主要由出售短期可轉讓大額定期存單及金融機構的隔夜存款來支持。在大量不良貸款率的攀升下,大陸銀行將要出售的傳言誘發機構投資者紛紛撤回存款使得大陸銀行陷入流動性危機。

二、90年代儲貸危機是歷次銀行危機對經濟拖累最淺的一次。危機由高利率及結構錯配下,息差大幅增加使得儲貸機構破產導致。為應對通脹而利率急升的壓力下,資產端折現價值大幅下降,而負債端受短期利率影響轉向貨幣市場基金。最終誘發儲蓄貸款機構轉向更多的投機性和高風險活動。

三、2008年金融危機為歷次銀行業危機以來影響程度最深的一次:信貸大幅收縮7.4%,經濟嚴重下滑5.2%,以及失業率大幅飆升2.9%。貨幣緊縮+監管不足下,房地產泡沫破裂觸發銀行危機。具體來看,聯儲大幅加息為預防通脹及房價上升引發的資產泡沫擔憂。在此背景下次級貸款抵押證券面臨償付壓力,居民和金融機構開始大幅去槓桿導致風險迅速蔓延。雷曼兄弟過去通過高槓杆和次級貸款來賺取鉅額利潤,在金融危機浪潮下最終造成破產。

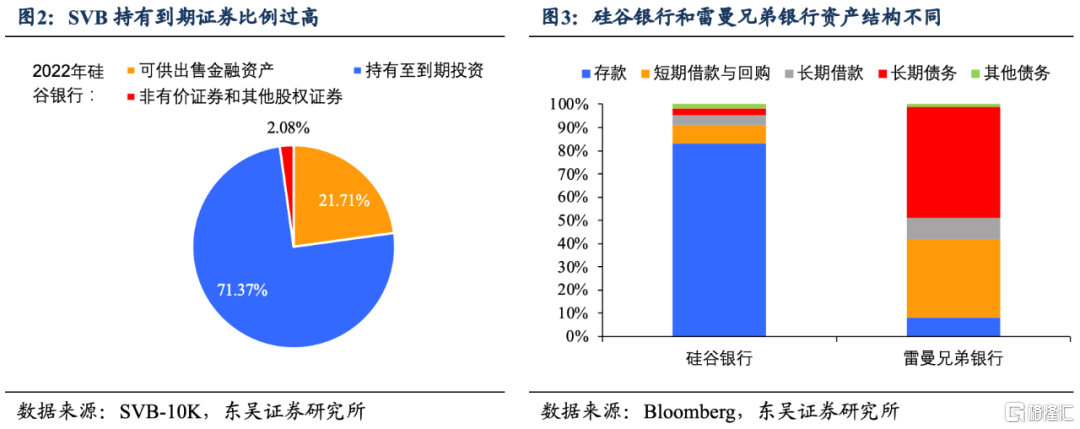

對比上述歷史銀行業危機,本次硅谷銀行危機核心問題是流動性問題並非償付問題,尚未觸發信用風險。如圖2可以看出截至2022年底,硅谷銀行危機演化是由於持有大量持有至到期及可供出售證券總計高達93.08%,銀行在利率大升後賬面損失擴大所給市場帶來的“恐慌”。而並非“雷曼時期”出現的MBS信用問題(圖3)。

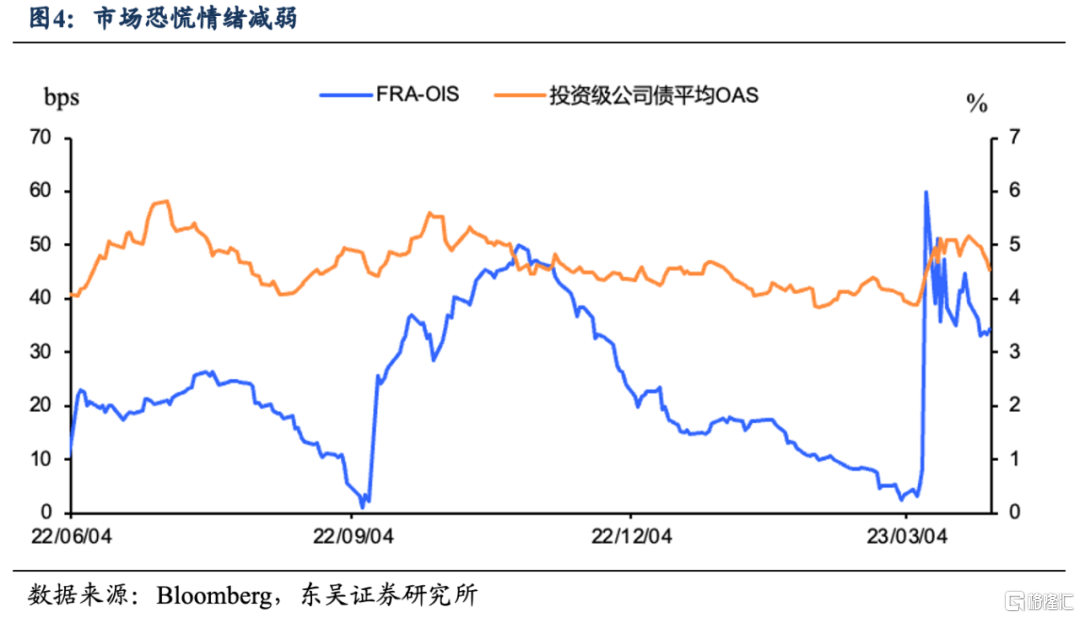

那麼當前市場流動性緊張壓力如何?危機爆發後銀行流動性壓力指標迅速攀升。但目前來看,危機已經得到了控制。銀行流動性風險正在減弱但恐慌情緒以及流動性壓力仍舊偏緊(圖4)。

由此來看,當前信貸收縮幅度“弱”於歷次危機時表現。具體來看,雖然銀行信貸同比增長跌破平均5%的水平,但本次信貸僅收縮0.5%,大幅低於歷史銀行業危機的平均水平(圖5)。無論是就業還是通脹均凸顯當前經濟韌性,大幅拖累經濟的效果暫未顯現。

在不出現銀行業風險二次爆發的情景下,預計美國經濟在年內僅是温和的收縮,滑入經濟衰退的風險有限。基於此種情形,美聯儲不太可能在下半年開啟降息進程。這也意味着當前金融市場對於美聯儲在下半年降息75 bp的定價有些過度反應,需要重新調整。

風險提示:金融體系流動性風險超預期;恐慌情緒蔓延超預期;美國通脹超預期或俄烏局勢失控造成大宗商品價格劇烈波動。

注:本文來自東吳證券2023年4月5日發佈的《宏觀點評:以史為鑑,從銀行業危機到衰退和降息有多遠?》

報吿分析師:陶川,執業證書: S0600520050002;邵翔,執業證書: S0600523010001