央企估值修復疊加成品油資產稀缺性提升,助推三桶油股價攀升。

本週市場對央企關注度提升,三桶油企業股價上行。年初至今,港股三桶油股價已經平均漲超25%;A股中國石化和中國海油漲幅均逾20%,中國石油漲近14%。

國泰君安證券也發表研報稱,原油價格中樞將好於市場預期,2023年石油股處於景氣向上的階段,上遊企業長期看具備較好投資價值。

估值長期低於海外石油公司的三桶油如今因何大漲?以下是來自天風證券張樨樨團隊的分析。

核心觀點

央企考覈指標“淨資產收益率”指標的加入是一個重大變化。對於能源央企,我們認爲,自上而下市場環境改善、自下而上提升競爭力,能源央企或迎來一輪估值修復。

-

邏輯一:雙碳提升能源價格中樞。我們判斷,油價中樞從前些年的約50-60美金/桶上升到約70-80美金/桶新中樞;中國煤炭價格從前些年的約500-600元/噸上升到約1000元/噸新中樞,市場對此基本也形成了一致預期。

-

邏輯二:國內煉化市場格局改善,提升資產稀缺性。《2030年前碳達峯行動方案的通知》明確要求,到2025年,國內原油一次加工能力控制在10億噸以內。未來3年,我們預計國內芳烴產能停滯、烯烴增幅放緩、成品油甚至可能出現產能略微負增。

-

邏輯三:重視分紅回購。分紅方面,我們預計幾家能源央企(中國石化、中國神華、中國海油、中國石油)未來分紅收益率或在6-10%左右的較好水平。且中國石化(A+H)、中國海洋石油(H)分別有回購和分紅行爲。

對淨資產收益率的考覈有望推動能源央企多方面努力提升ROE,推動估值修復。我們認爲,能源央企中,ROE相對較高的中國海油、中國神華,PB估值已經修復至1.5倍左右,但相比國際石油公司或有一定修復空間。中國石化、中國石油目前PB估值仍顯著低於1,這兩家公司近年來隨着經營環境改善,以及自下而上降本努力、加強重視分紅回購,估值有望迎來一輪修復。

3月3日,國務院國資委召開會議,對國有企業對標開展世界一流企業價值創造行動進行動員部署。要突出效益效率,加快轉變發展方式,聚焦全員勞動生產率、淨資產收益率、經濟增加值率等指標,有針對性地抓好提質增效穩增長,切實提高資產回報水平。“淨資產收益率”指標的加入是一個重大變化。

具體到能源央企,我們認爲,自上而下市場環境改善、自下而上提升競爭力,能源央企或迎來一輪估值修復。

邏輯一:雙碳提升能源品價格中樞

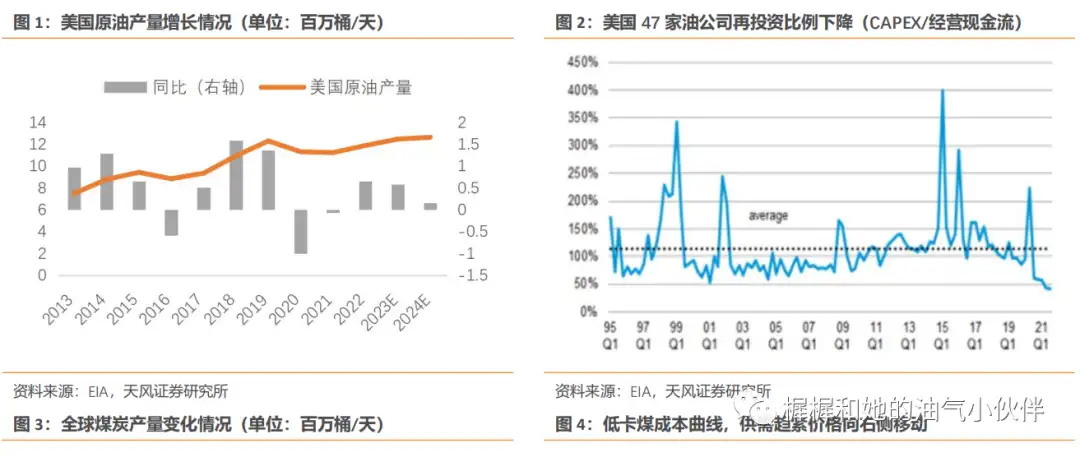

碳中和對投資意願的抑制,提升油價中樞。國際石油公司都提出了自身的碳中和目標,尤其歐洲公司相對積極。比如殼牌在其2021年能源轉型戰略中提出,2019年原油產量見頂,此後每年下降1-2pct。

美國方面,頁巖油過去十年一直是全球原油供給增長的主要來源,我們認爲隨着2021年美國重回《巴黎協定》,或帶來投資者意願、政策環境的變化,可能會對頁巖油的產量增長構成制約。根據EIA預計美國原油產量增速近兩年會維持在50萬桶/天左右,雖然還保有一定的增長,但是已經與之前某些年份的100萬桶/天以上的年度增長幅度不可比擬。

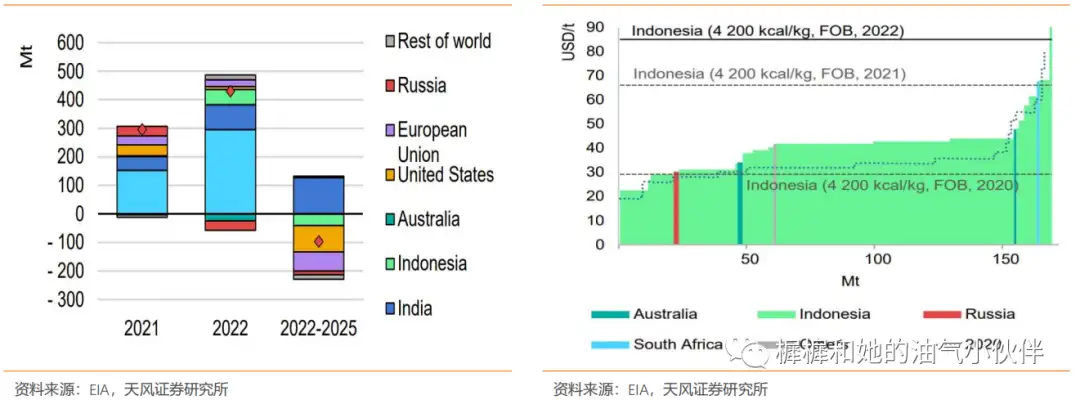

煤炭價格同樣受到碳中和因素的影響中樞擡升。海外方面,根據IEA預測,2022-2025年美國、歐盟、印尼、俄羅斯煤炭產量都將有所下降,全球煤炭供給量將出現淨減量。高煤價雖然刺激了一定的維護性資本開支,但是並沒有看到綠地項目加速的跡象。然而需求出現反撲,因俄烏戰爭使得歐洲被迫氣改煤拉動煤炭需求。國內方面,儘管國家發改委要求增產保供,但微觀上企業的資本開支意願都不強。

我們判斷,油價中樞從前些年的約50-60美金/桶上升到約70-80美金/桶新中樞;中國煤炭價格從前些年的約500-600元/噸上升到約1000元/噸新中樞,市場對此基本也形成了一致預期。

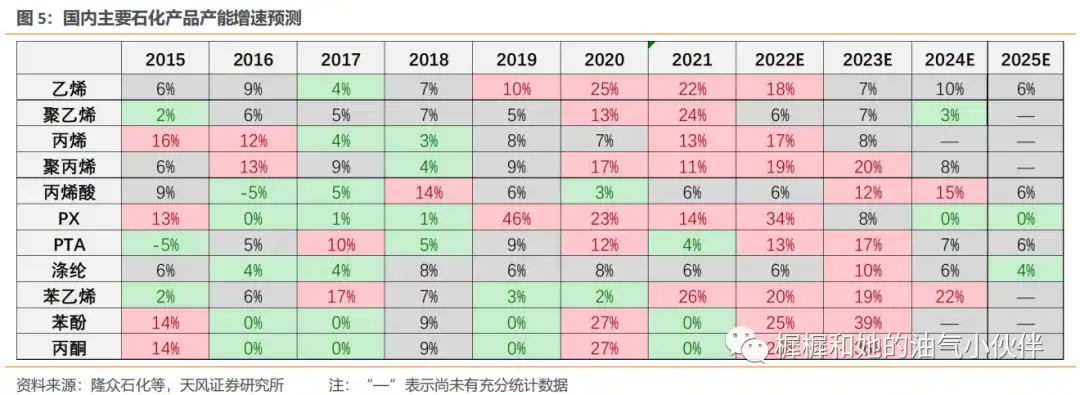

邏輯二:國內煉化市場格局改善,雙碳提升資產稀缺性

政策影響下,未來3年,我們預計國內芳烴產能停滯、烯烴增幅放緩、成品油甚至可能出現產能略微負增。

《2030年前碳達峯行動方案的通知》明確要求,到2025年,國內原油一次加工能力控制在10億噸以內,主要產品產能利用率提升至80%以上。自2021年以來,國內已經沒有審批新的煉油項目,這意味着國內的芳烴PX產能增長將進入停滯期,供給壓力將得到明顯緩解。

乙烯方面,仍有一定新產能待投放,速度明顯放緩。原料用能不納入能耗雙控考覈之後,對乙烯項目審批邊際放鬆,乙烯供給壓力仍需一段時間才能得到緩解。

成品油方面,考慮到原油加工能力總體不增加的前提下,乙烯新上項目均爲油改化,可能導致成品油產能略微負增。隨着疫情恢復帶來出行需求恢復,成品油供需關係或將趨緊。

消費稅整頓改善成品油市場競爭環境。

國家自2021年開始對消費稅問題加強整頓。“自2021年6月12日起,對部分成品油視同石腦油或燃料油徵收進口環節消費稅。輕循環油、混合芳烴、稀釋瀝青通常含有較多芳烴或瀝青成分,一般不用作燃油。近年來,少數企業大量進口,加工生產爲不符合國家標準的燃油,流向非法經營渠道,危害成品油市場公平,存在較大社會安全隱患,造成環境污染。爲解決這些問題,國內已將有關產品納入消費稅徵收範圍。”

對個體企業的查處整頓也明顯增強。2022年初,遼寧省稅務局對寶來等企業偷逃成品油消費稅案件進行查處。

具體而言,我們認爲成品油市場整頓或利好中石化、中石油的煉廠和銷售板塊,對成品油加工價差和銷售終端到價率或有改善。

邏輯三:重視分紅回購

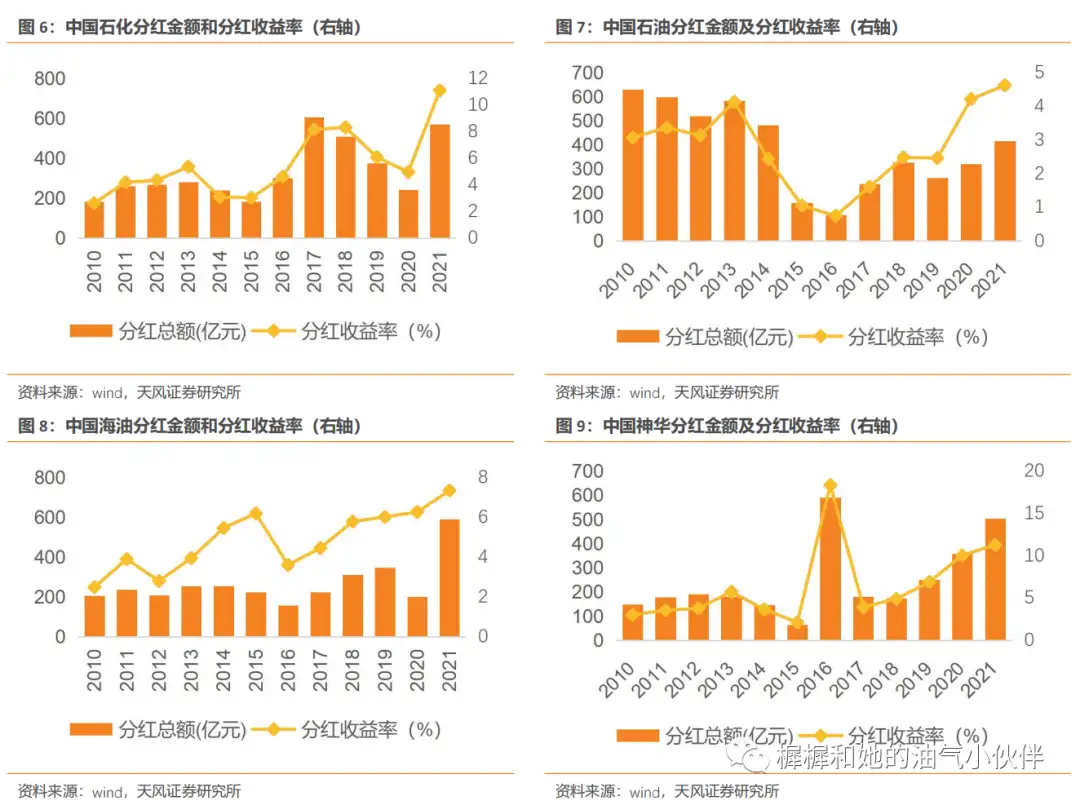

分紅方面,近年來能源央企加強分紅回報。具體油氣公司而言,2021年的分紅收益率相較於2016年明顯提升。2021年中國海油經營現金流中56%用於資本開支,40%用於分紅,是分紅佔比最高的一家,主要因爲上市20週年特別分紅,分紅收益率達到7.4%。中國石化64%用於資本開支,25%用於分紅,但是中國石化分紅收益率最高,2021年達到11.1%。中國石油78%用於資本開支,僅12%用於分紅,近幾年分紅金額和分紅收益率都在穩步提升,2021年分紅收益率達到4.6%。

而煤炭公司的經營現金流,用更高比例進行分紅(相比油氣公司而言)。2021年,中國神華的現金分紅佔比最高,佔其經營現金流的比例達到53%,用25%的現金流進行資本開支,分紅收益率達到11.3%。

分紅方面,我們預計幾家能源央企(中國石化、中國神華、中國海油、中國石油)未來分紅收益率或在6-10%左右的較好水平。且中國石化(A+H)、中國海洋石油(H)分別有回購和分紅行爲。

回購股票方面,中國海洋石油(H)已於2022年9月13日開始港股回購,全年共計回購7069.2萬股,共計6.94億港元,回購均價爲9.82港元/股。中國石化(A)已完成回購並註銷,回購數量4.423億股,回購均價爲4.27元/股,並於2022年12月30日註銷;中國石化(H)於9月21日開始回購,2022年總回購7.325億股,共計約25億港元,回購均價約3.4港元/股。

結論:能源央企中,ROE相對較高的中國海油、中國神華,PB估值已經修復至1.5倍左右,但相比國際石油公司或有一定修復空間。中國石化、中國石油目前PB估值仍顯著低於1,這兩家公司近年來隨着經營環境改善,以及自下而上降本努力、加強重視分紅回購,估值有望迎來一輪修復。