3月2日,$特斯拉(TSLA.US)$發佈了致力於可持續性能源經濟的“宏圖篇章3”,公司股價盤後一度跌超6%,因市場認爲缺乏亮點。

不過,分析師注意到,其首次提及氫能在工業、儲能、化工領域的應用,並強調風光耦合電解水制氫的路線。

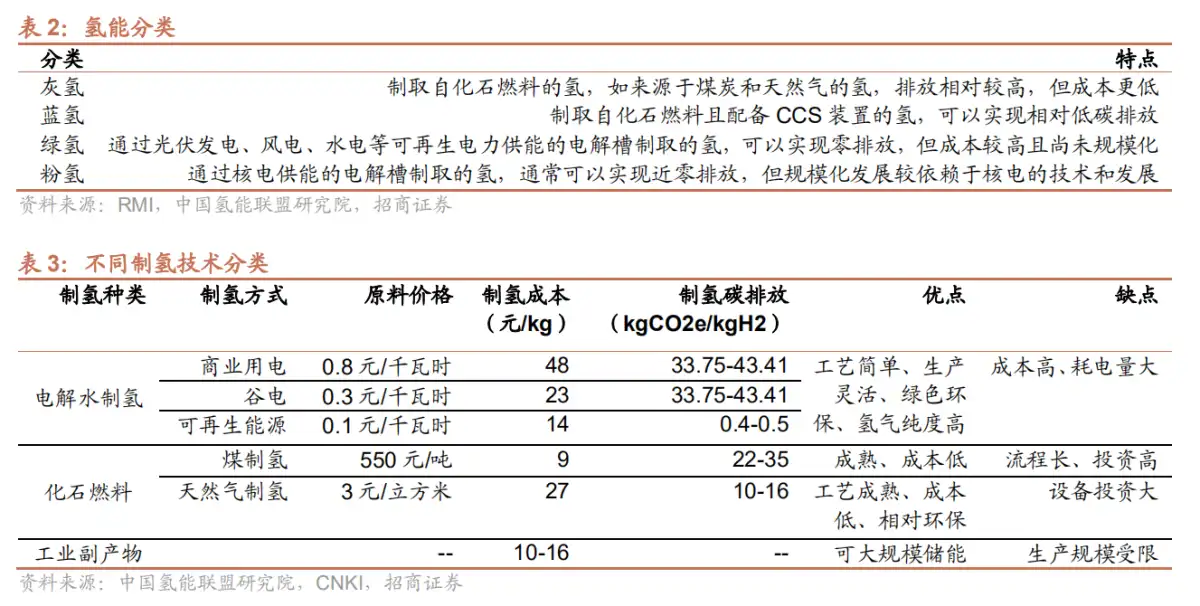

資料顯示,根據氫氣製取來源進行種類劃分,可分爲灰氫、藍氫、綠氫和粉氫,其中綠氫是通過光伏發電,風電,水電等可再生電力供能的電解槽製取的氫。

目前,灰氫與藍氫在制氫環節中佔比高,其制氫產量高、成本低,但碳排放高,在未來低碳轉型進程中將被逐步取代。核電製取粉氫成本偏高,且氫氣與核電放置於同一場地存在安全性問題,故而大規模應用受限。

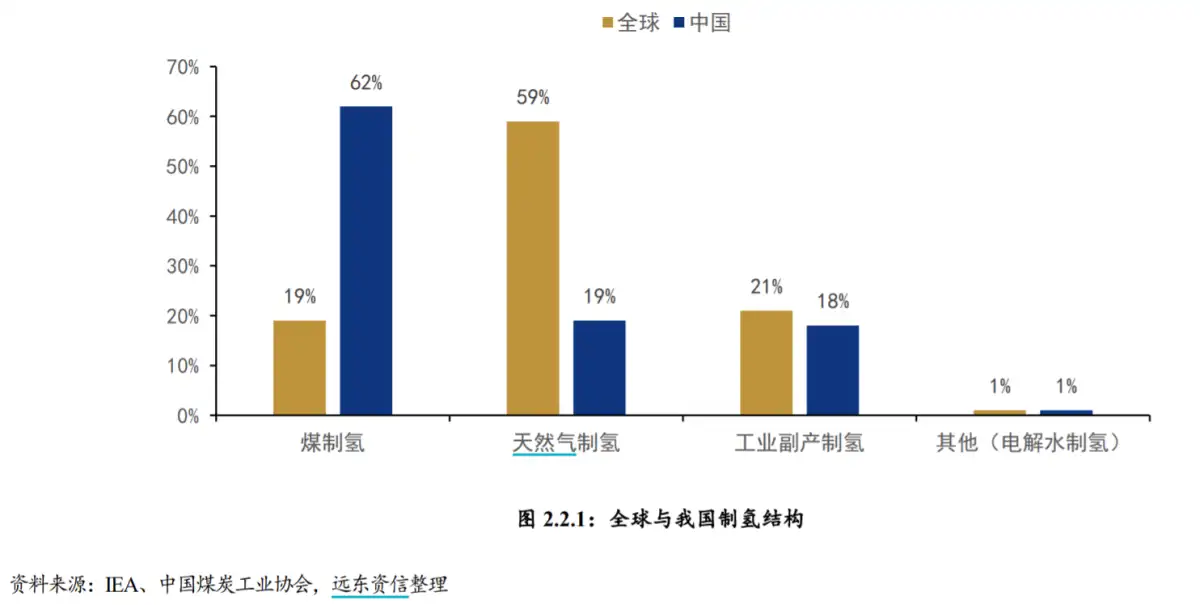

相對的,綠氫的碳排放低、純度品質高,可以實現零排放,但成本較高且尚未規模化,其單位成本約爲灰氫的4-5倍,這也是目前電解水制氫發展的最大瓶頸,當前電解水低碳環保的制氫方式我國和全球其他國家佔比都不到1%。

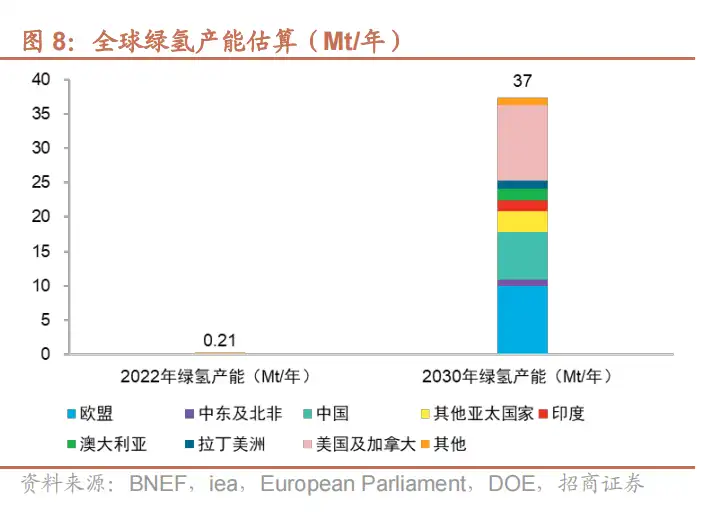

但招商證券認爲,隨可再生能源發電成本和電解槽成本的降低,綠氫有望成爲未來主流的制氫手段,當前各國在氫能政策中均着重提出要加速佈局可再生能源電解制備綠氫,預計海外綠氫產業發展將加速,國內氫能設備及產品企業將受益,迎來出口增長。

行業空間方面,其表示2022年全球綠氫產能約爲21萬噸/年,預計到2030年,全球綠氫產能將超過3600萬噸/年。

氫能發展存在哪些制約?

值得注意的是,當前全球氫能整體發展進度仍舊相對較慢,一方面由於前文提及的綠氫轉型下的成本高企,另一方面,氫的儲運、能源轉化率、下遊配套設施建設昂貴也是內在限制。

首先,在儲存方面,根據氫的存在形態不同,主要也分爲三種方式,分別爲氣態儲氫、液態儲氫和固態儲氫。當前,氣態儲存是目前最爲常見的儲存方式,具有成本低、充放速度快、能耗低、可在常溫操作等優點,但缺點也很明顯,氣態氫密度低,會導致儲存體積過大,增加運輸難度,並且也存在儲氫容器氫氣泄漏和爆炸等安全隱患。

液氫相比對氣態氫氣,具有能量密度大、體積小、加註便捷等優點,然而轉化液氫的成本較高,對絕熱的要求高,目前還主要用於航天和軍事領域。固態氫理論上來說是最爲理想,具有安全性好、密度更大、純度高、運輸便利等優點,但是目前還存於技術的研發階段。

其次,從能源的轉化看,由電→氫氣,能源利用率約爲55%;氫氣→燃料電池→電,利用率約爲65%,如果加上制氫,壓縮,動輸,注氫等環節的消耗,則從電→氫→電,能源利用率不到30%,甚至可能才20%左右。

下遊應用來看,氫能源車的相關基礎配套設施也制約了氫能的發展,氫氣存儲相關技術和安全性指標高,導致加氫站的建設成本昂貴,且氫能源汽車成本較高,以及相關技術還不夠成熟,且與之配套的基礎設施建設不完善等原因,民衆使用起來並不方便,導致購買意願不強烈,氫能源汽車在我國還沒有得到大範圍的應用。

國內外集體支持氫能發展

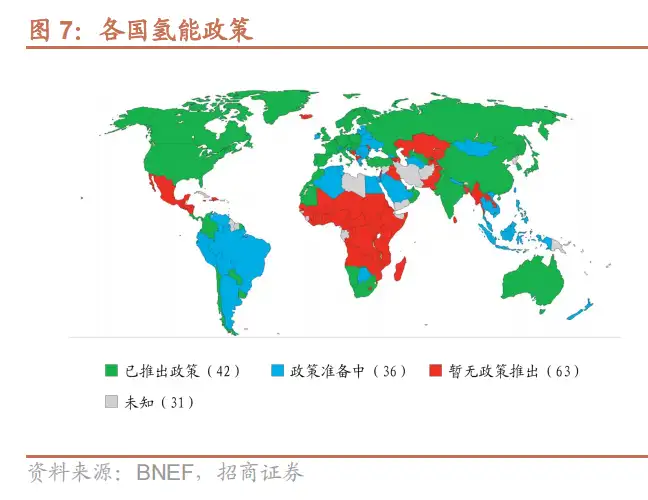

雖然存在產業制約,但從政策上看,近年來全球各國正紛紛出臺氫能戰略規劃,在能源結構轉型進程中將氫能作爲重要能源組成。歐、美、日、韓等發達國家積極設立各自氫能戰略規劃和路線圖,此外還有超20個國家正在準備發佈相關戰略規劃。

其中,韓國於2022年印發了《世界第一氫能產業培育戰略》,提出截至2030年,韓國氫能7大戰略領域技術水平與先進國家相比將由現在的80%提升至100%;氫能企業數量由現在的52家增長至600家。將加快構建氫能生態系統,使韓國成爲全球領先的清潔氫國家,清潔氫氣發電比重將逐年增加,30年2.1%、36年7.1%。

同年,日本也與歐盟委員會能源專員西姆森先生簽署了氫能合作備忘錄(MoC),提出進一步加快在氫能領域的合作。

歐洲方面,法國、西班牙、葡萄牙就共同推進水下氫能管道建設達成一致,該氫能管道預計2030年完工,總耗資約25億歐元。這將是歐盟境內第一個重要的氫能輸送項目,年輸送氫氣200萬噸,有望滿足歐盟對氫能需求的10%。

此外,美國能源部(DOE)也宣佈打算從拜登總統的兩黨基礎設施法中發放7.5億美元的資金,以大幅降低清潔氫技術的成本。

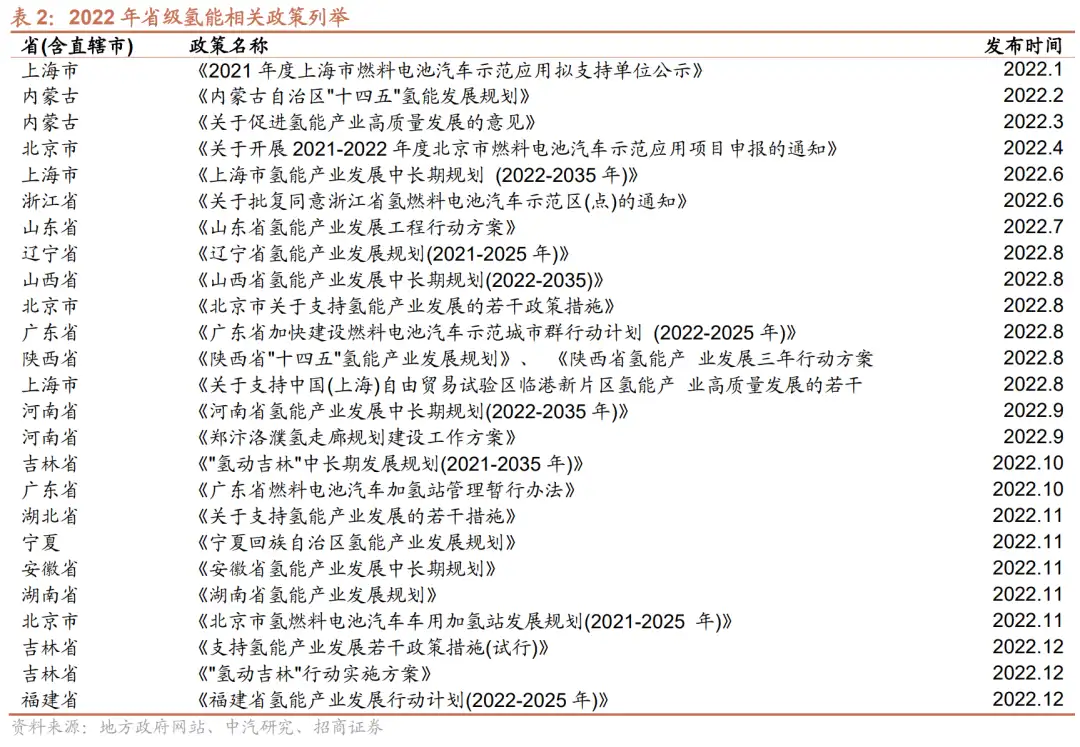

國內方面,氫能近期在多個省市的地方文件中,也被反覆提及。據不完全統計,截止2023年1月底,我國已有30個省、直轄市、自治區推出氫能發展支持政策,制定發展任務,提出發展目標。

氫系統新規4月實施,國內氫能產業將進一步完善

據市場監督總局消息,《氫系統安全的基本要求》國家標準將於4月1日起實施,該標準由浙江大學、中國標準化研究院、海德利森、濰柴動力等企業/機構起草,主要替代GB/T29729-2013版本。

該標準共分爲7章,規定了氫系統類別、基本特性、危險因素及風險控制的基本要求,適用於氫的製取、儲存、輸送和應用系統,並增加了氫分壓、固定式氫氣儲存容器、油氫增壓泵等的術語和定義。

川財證券認爲,本標準的出臺將強化氫能制、儲、運、加等產業鏈環節的重大安全風險的預防和管控,確保氫能產業穩定持續向前發展,可關注燃料電池產業鏈佈局完善、具備核心競爭力的企業。