把自制頭部內容視作平台的核心驅動力,這讓愛優騰和奈飛愈發神似。

長視頻賽道存在着著名的“飛輪效應”,為了實現持續的盈利,初期就必須加大內容投入,用優質內容吸引會員訂閲,當單個用户收入增速大於內容投入成本的增長時,經營槓桿發揮了巨大的作用,源源不斷的現金流得以讓飛輪持續運轉。

從2004年樂視成立至今,中國長視頻走過將近二十年外爭和內卷的歲月,用户規模觸碰到了一個相對平穩的位置。去年,在內容供給相對貧乏的小年,賽道玩家放棄了高速增長的執念,轉向對實現盈利的追求。

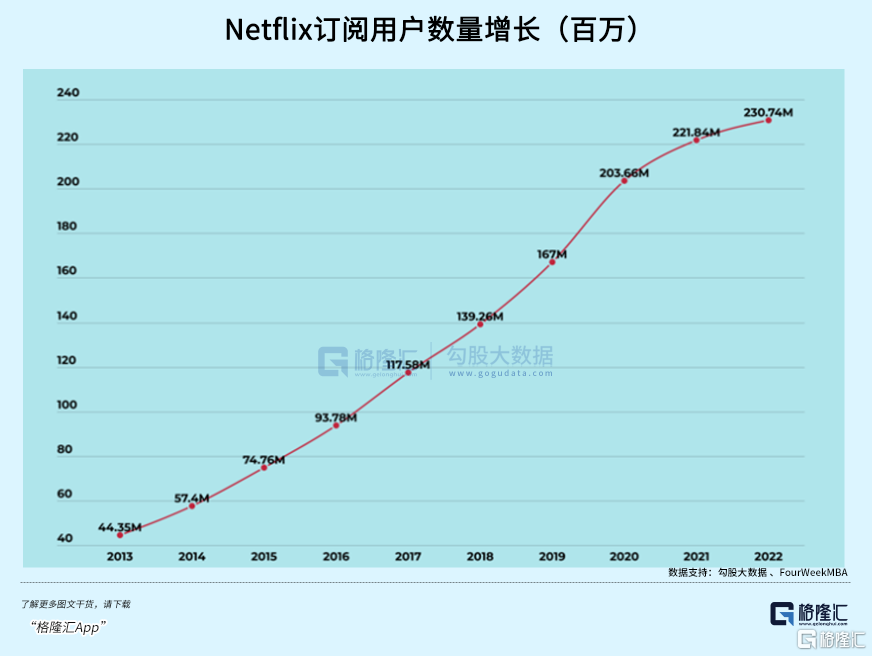

同樣的增長隱憂,也發生在海外流媒體巨頭上,從今年開始,奈飛不再公佈訂閲用户指引,轉而將重心放在了盈利和現金流增長上。在經濟增速放緩的全球市場裏,奈飛的對手更加強勁。

想讓飛輪運轉的長視頻玩家們,正在逐漸轉換思路。

01

當流量不再是增長目標

流量高速增長的階段是所有互聯網應用的蜜月期,這個時候很多賽道領頭羊都喜歡仰望星空,估值即信仰。然而隨着戰略和定位的失焦,腳下的步伐也越來越“沉重”。與此同時,賽道卻是越來越狹窄的,長視頻也不例外。

前幾年,長視頻最大的淤結在供給上,流量池子很大,魚很肥美,龔宇幻想着怎麼“一魚多吃”,像迪士尼一樣,從內容創作到周邊,把生態一步步搭建起來。從收入的多元化來看,野心早就大過還在提高用户規模的奈飛。

但築池子的材料特別昂貴。購買版權的費用飆升,從2011年算起頭部版權的劇集單價漲了近30倍。流量明星加持的原創劇原本定位爆款,片酬更是動輒幾千萬以上。18-21年,愛奇藝平均每年的內容投入大概215億元。

疫情三年,內容製作端逐漸枯竭,去年電視劇類的備案數量從19年的905部減少至472部。平台議價能力雖然有所提升,但用户規模增長已經逐漸放緩,這時候流量殺手出現了。

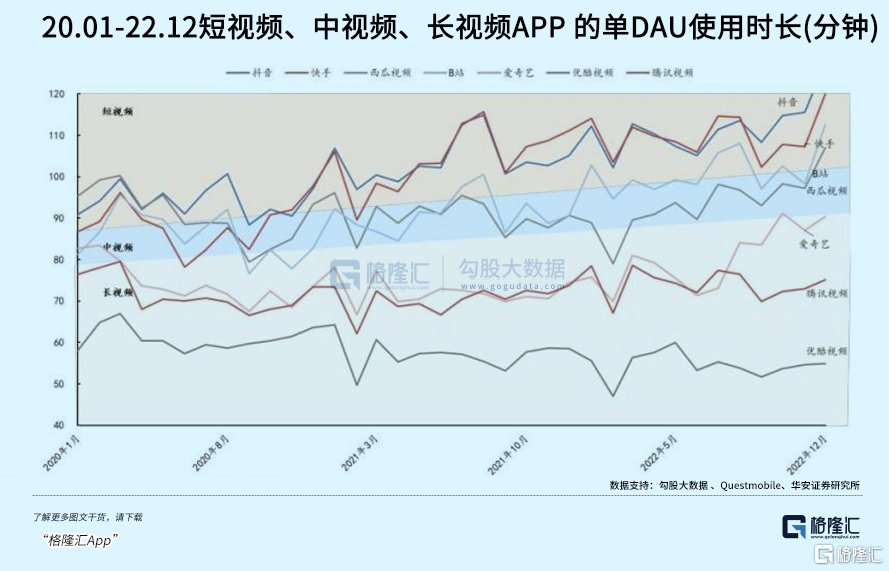

抖音、快手們用更高效的分發機制滿足了現代人的精神娛樂消費需求,漸漸把長視頻踩在用户時長的最底端。從廣吿,內容製作到電商的生態搭建,短視頻公司最終用龔宇的美妙設想,擊敗了愛優騰。

眼看着短視頻攻城掠池,還把自家未經授權的劇集拿去做二創,愛優騰選擇了“合縱”。21年的中國網絡視聽大會上,三大當家的聯手對着“抖B快”一通砭斥。

徒做困獸之鬥,長視頻終成為明日黃花,如今抖音接近8億的月活,騰訊視頻和愛奇藝一時瑜亮,一直在4-5億之間橫踱,後面B站、西瓜視頻則虎視眈眈。

內容投資的投入回報比越來越低,用户規模增長似乎也已經到了天花板。在真正實現盈利和可持續的現金流之前,除了借債融資,長視頻玩家別無他路。

飛輪轉不動,再賺不到錢,投資人也不願意繼續買單。愛奇藝從15年到現在,累計虧損超過了400億元。去年曾經傳出大股東百度想要出售股份的傳言,傳言雖假,融資難在當下互聯網寒冬卻十分普遍。大環境變了,也已經不再允許在線視頻們任性地撒錢了。

25歲的奈飛曾在不到10年的時間借了超過160億美元來支撐內容投入,期許在債務到期前能夠產生足夠的收入來償還債務,並且維持龐大的預算開支。

但這個目標直到21年才算真正實現,國外流媒體賽道在這兩年湧入了像迪士尼、亞馬遜這種不愁錢,也不愁內容的巨頭,隨着國外經濟增速逐漸放緩,奈飛從今年也開始放棄了用户規模增長的指引,把重心放在提高收入和現金流上。

到了國內換成了另一個説法,叫做降本增效,開源節流。從2004年樂視成立開始,國內長視頻平台也經歷將近20年的時間,在第一個十年裏,龔宇就曾經預計在2013年實現盈利,當時對於互聯網燒錢那一套,很多人還是迷信。去年愛奇藝首次提出運營層面實現盈虧平衡的目標。

九年如白駒過隙,行業在面臨新的轉折,先前富裕的仗既分出了梯隊,也築起了危牆。只有飢餓和困頓才能讓從業者更加清醒,重新思考長視頻的價值。

02

《狂飆》會是那部《紙牌屋》嗎

長視頻的另一個結構性變化還在於,競爭核心從內容數量轉移到了內容質量,通過優質內容來激發更高的付費意願。

爆款劇集對流量規模的增長是現象級的,一部《狂飆》足以説明一切。這部劇開播以前,愛奇藝的日活用户大概8700萬左右,開播之後不到半個月就達到了峯值1.04億,還成為了央八近九年來收視第一的“劇王”。虹吸效應下,隔壁同期開播的《三體》相形見絀。

就在去年7月,愛奇藝和抖音正式達成合作,方向主要圍繞長視頻內容的二次創作和推廣。某種程度上,《狂飆》的成功,抖音也有功勞。更重要的是,長視頻這次認清了形勢,打不過就合作,咱們約法三章,各取所需就好。

18年愛奇藝推出了內容熱度值評價標準,要集中火力做S級、A+級別的頭部劇集。自制內容的競爭也開始在行業裏捲起,除了版權採購和自制兩種形式,為了扶持腰部內容的黑馬,各家還提出了分賬制度,和創作團隊分享收益。

一時之間,你方唱罷我登場。

愛奇藝推出迷霧劇場後,優酷、騰訊視頻、芒果TV接連放招,優酷推出了“寵愛劇場”“懸疑劇場”,還和紫金陳達成10部懸疑作品的合作,騰訊推出了“甜蜜仲夏季劇場”,芒果推出了“心動劇場”“季風劇場”。

國內長視頻玩家把自制內容當成核心競爭力,改變以往盯着流量變現的運營模式,並逐漸開始向奈飛看齊。從18年Q3開始,愛奇藝的付費會員收入開始超過廣吿業務。

奈飛模式,即不斷投入生產優質內容來培養用户付費習慣,自13年《紙牌屋》橫空出世後,《怪奇物語》、《馬男波傑克》等9分神劇幫助奈飛收穫訂閲人數和收入的快速增長。當單個付費用户平均收入增速超過內容成本增速時,奈飛的經營槓桿就體現出來了。

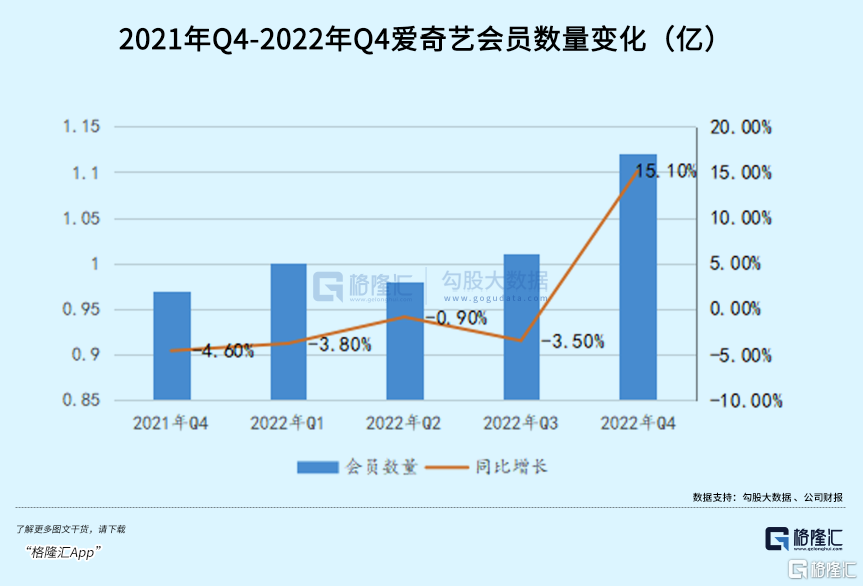

去年四季度,愛奇藝的會員數量同比增長了15.1%,這是近5個季度內首次實現用户增長。爆款劇輸出穩定性差是普遍的偏見,而Q4訂閲年卡的比重明顯增加,這説明消費者在各大平台上來回切換的頻率在慢慢減少。

這當中最大的變量來自自制內容的接連“湧現”。

去年愛奇藝不止一次“押對寶”,雖然劇集數量,內容投入整體收縮,但是平台加大了對頭部原創內容的投入,減少撲街內容,簡單説就是“集中力量辦大事”。

自制劇的密集輸出對平台各項經營指標的改善十分顯著。22年連續劇網絡播放的前二十名,愛奇藝有12部作品上榜,只算獨播劇的話,也有將近8部,行業裏沒有競對。拿月活最接近的騰訊視頻來比較,2022年,愛奇藝全網劇集正片有效播放1190億,會員內容有效播放614億;騰訊視頻正片有效播放972億,會員內容有效播放485億,逐漸拉開差距。

自愛奇藝推出內容度熱度值評價標準以來,一共才7部熱度破萬的劇集。而在2022 年,在愛奇藝平台上,全年 5 部內容熱度值破萬的劇集中,有 4 部是愛奇藝原創劇集。這是自14年啟動自制劇計劃以來取得的一次實質性的突破。公司自己的原創內容佔比在18年還只有20%,到了去年已經提高到了50%以上。

這些數據對於長視頻平台的意義,要大於行業頭部企業的首次盈利。

自制內容的突破把愛奇藝的會員規模帶出了過去兩年多的過渡區間,在線視頻平台用户規模長期見頂的趨勢之下,長視頻賽道玩家更加關注整體變現能力的提升,行業競爭格局會越來越集中。

03

不要爆款,要經典!

儘管如此,國內長視頻賽道還是很難被看好。現階段國內賽道的成長空間已經飽和,劇集文化影響力在海外滲透緩慢,相比之下,面向全球市場的奈飛有着更大的增長空間和攤平風險的能力,而國內會員增長只能在快滿了的流量池裏轉化。

內容投入方向上,除了市場走向,行業監管政策是比較大的不確定因素。內容供給需要確保不會造成負面消極的社會影響,前兩年的選秀綜藝引發的倒奶事件,則是一檔內容節目商業化開發過度引發的社會亂象。劇集製作也有隱患,藝人塌房也可能帶來口碑下滑甚至停播的風險。

當增長紅利漸失,資本環境不允許大規模燒錢滿足內容需求時,長視頻賽道玩家對於加快實現盈利達成了一種微妙的共識。但套娃式收費,限制投屏、禁止共享賬號等行為一次次在試探人們的接受底線,站在平台的角度增加會員消費無可厚非,不過經常會被人詬病“吃相難看”。

奈飛的成功經歷説明了,持續優質的內容實踐使得爆款率有所提升,付費意願和用户粘性逐漸提高。很多觀眾對於國內單個平台的信心還是不足的,原因在於培育爆款跟經典的差異。

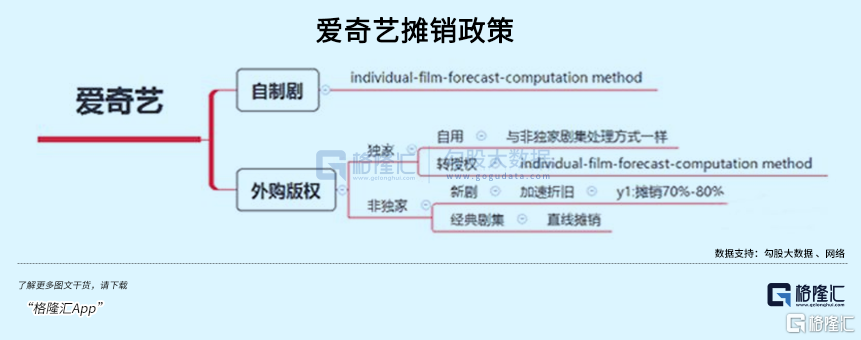

國內主流平台的內容壽命偏短,從攤銷準則上可見一斑。內容資產的攤銷一直是主要的內容成本項,控制攤銷才有希望盈利。對於奈飛,平均90%以上的內容資產會在四年內進行攤銷。

而國內,外購得到的授權劇集第一年就要攤掉百分之七八十的成本,只有自制內容跟奈飛採取一樣的方式,按照收入比例去攤銷成本,也可以提前鎖定毛利率。自制內容比重上升,攤銷調整的空間也就越大。

在平台都一一轉向自制內容後,長視頻的價值增長關鍵在於提高內容產出和成本的差距,產出是由數量,成功概率以及平均內容產出的有效乘積。

內容行業整頓之前,爆款公式是題材加明星流量,這種外購流量劇的模式基本就是在毀滅平台價值。爆款劇是現象級的,可是當中值得被用户反覆觀看的鳳毛麟角,每年一到寒暑檔期,撐起屏幕的還是《西遊記》、《甄嬛傳》這些數十年前的經典劇作。無論是內容產出,還是壽命,經典遠勝於爆款。

在短視頻從長視頻那搶走了娛樂需求的那部分時間,差異化競爭下,只有更好的內容才值得觀眾花時間去欣賞。奈飛運用技術算法來輔助內容投資,但在創作質感、劇本打磨中體現着盈好萊塢百年老廠的韻味。如何打造經典內容和沉澱IP,這是國內長視頻玩家需要學習的。

流媒體賽道既需要大量的資本開支,又無法像創新藥那般,一經上市未來一段時間內能夠有穩定的現金流。光怪陸離的世界裏,內容創作隨着媒介的進步降低了門檻,文化流行和消逝的時間間隔在縮短。

好的內容能火多久,是個玄學。