上週,多家明星中概股集中披露最新財報,正式拉開了海外中資股財報大考的窗口,並向市場釋放出一些積極的信號,特別是愛奇藝(IQ.US)---迎來“質”變,Q4多項指標創下歷史新高,給國內長視頻行業注入了一針強心劑。

財報顯示,2022Q4營收76億元,同比增長3%,好於彭博一致預期;Non-GAAP歸母淨利潤為8.6億元,大超市場預期,同時連續四個季度實現運營盈利,且連續三個季度實現經營現金流為正。此外,截至去年末,愛奇藝會員規模達1.2億,單季淨增超1300萬。

就此而言,愛奇藝這份財報的含金量已可見一斑,而且這是在去年如此極端複雜和不確性的市場環境之下完成的。當然,愛奇藝經營向好,高質量發展戰略成效兑現,市場對此多少也有一定的預期。去年以來,持續輸出高口碑爆款內容,包括《蒼蘭訣》《風吹半夏》《唐朝詭事錄》《人世間》等多部熱播劇;此外,在剛過去的2023年農曆春節,愛奇藝出品的掃黑劇《狂飆》更是火爆全網,收視和口碑一路“狂飆”。

可以説,這無疑是為今年愛奇藝的業績增長奠定了一個有利的開局,同時,也令市場充分感知到愛奇藝穩定產出優質內容的能力。

憑藉持續高光的經營表現,在過去的12個月裏,愛奇藝還完成了三筆重要融資成功消除短期債務壓力,再加上防疫措施實質性的轉向,整體市場情緒回暖,愛奇藝也一路重獲資本市場的信心---股價已走出“深V”反轉曲線。據富途統計顯示,自去年10月底結束下行行情以來,至今累積漲幅已超過2.5倍。

長期以來,盈利都被視為長視頻行業的“魔咒”。因此,筆者認為,愛奇藝的這份財報最大的亮點,無疑是釋放了一個極為有利的信號,即迎來盈利拐點---這在很大程度上決定了以愛奇藝為首的長視頻優質資產將進入到重新定價階段。

那麼,愛奇藝的“蜕變”,究竟是“曇花一現”?還是“否極泰來”?

要回答這個問題,筆者認為,或許有必要弄清以下幾個關鍵議題

1、愛奇藝的增長邏輯及關鍵驅動力。

2、界定驅動力是長期還是短期因素主導。

3、是否已形成核心競爭壁壘。

接下來,不妨借愛奇藝的本次財報來進一步探究,尤其是2022Q4表現。

愛奇藝的增長邏輯:“內容飛輪”,轉起來了

愛奇藝目前收入主要來源於四個部分:會員、廣吿、內容發行和其他。其中,其他包括直播、在線遊戲、IP授權、網絡文學與電商等多種變現形式。

簡單來説,愛奇藝的商業模式以優質內容為基石,即優質內容越多,吸引的用户也就越多,用户付費意願也會更強;而持續積累的用户及沉澱的優質內容,又可廣吿、IP等多種形式來進行變現。如此循環,也就形成了外界提到的“內容飛輪”。

愛奇藝於2022Q4輸出大量優質內容,令其這一“飛輪”快速轉動了起來。這直觀地體現於最核心的兩項業務上---會員和廣吿,均小超預期。

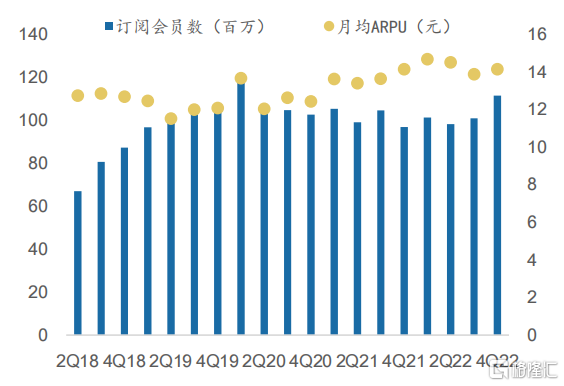

一是會員數迅速擴大,並帶動會員收入快速增長。財報顯示,2022Q4愛奇藝季度日均訂閲會員數1.12億,同比提升15%,環比提升約11%;同時,ARM(月均單會員收入會員)為14.17元,同比持平,環比提升2%。受“量價齊升”驅動,公司季度會員收入同比增長15%達47億元。

圖:2018Q1-2022Q4愛奇藝會員數及月均會員ARPU值變化

(來源:廣發證券報吿)

二是廣吿業務復甦態勢良好。期內廣吿收入16億元,同比減少7%,環比增長25%。受去年宏觀經濟波動影響,廣吿市場承壓顯著,該業務出現波動在預料之內,但目前復甦明顯。 今年隨着經濟復甦和一系列政策支持措施落地,該業務有望延續回暖趨勢。

圖:2018Q1-2022Q4愛奇藝各業務收入表現

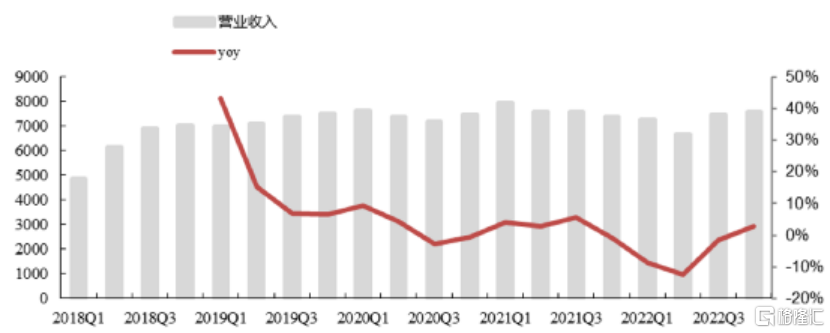

圖:2018QQ-2022Q4愛奇藝季度營收及同比變化

另外,內容發行收入同比減少,屬於季節性波動。而其他收入有所下降,主要由於某些業務線業務運營模式調整,各業務線業績疲軟,部分抵消第三方收入。也就是説,這並非經常性因素所致,並不構成持續影響。

一直以來,內容成本作為長視頻平台成本的大頭,是影響盈利的重要變量。實際上,近年來愛奇藝的內容成本佔收入比例呈趨勢性下降,其中2022Q4的內容成本佔收入比例降至51.4%。結合內容產出質量和收入端來看,説明內容投入效率在持續提升。

圖:2020Q1-2022Q4愛奇藝內容成本及佔收入比例變化

(來源:中銀證券報吿)

收入與成本的“一增一減”,導致毛利率迅速擴大至28.9%,同比大幅增加16.9個百分點,環比提升5.2個百分點。

另外,愛奇藝的費用率也延續了收縮趨勢(如下圖),降本提效措施繼續奏效。

圖:2018QQ1-2022Q4銷售費率和研發費率變化趨勢

(來源:廣發證券報吿)

綜上,可以知曉---愛奇藝的經營格局確實在轉好,持續的高質量內容是底層驅動力,加之降本增效策略的實施。

劇集原創能力獲持續驗證,破解長視頻難題

鑑於上述,愛奇藝持續輸出高質量內容,並維持現有甚至更高的投入效率,便能大概率維持這一良好經營趨勢。這對於愛奇藝而言,需要的能力或基礎是什麼?

穩定的原創能力,顯然是解決優質內容穩定生產和成本高企之間矛盾的最優解。

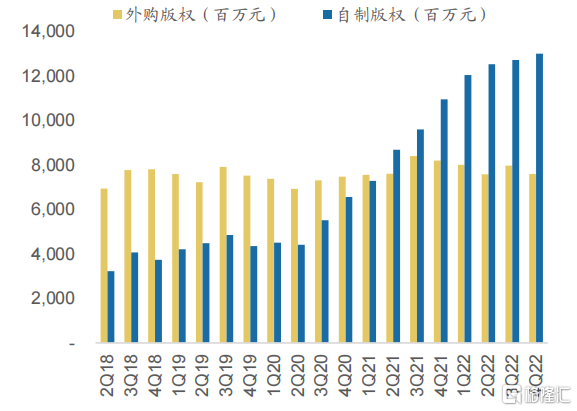

據官方資料顯示,在每年上新的重點劇集中,原創內容佔比從2018年的20%已提升至2022年的50%以上。2022年的爆款劇集中原創內容的佔比超過60%,並在熱播期貢獻了超過 60%的收入。僅第四季度,原創內容的會員觀看總時長較上年同期增長了翻倍。

這一趨勢從愛奇藝儲備的版權資產結構變化中也能明顯看出(如下圖)----自制版權在持續增加,而外購版權則呈相對減少趨勢。

圖:資產負債表的部分外購版權和自制版權

(來源:廣發證券報吿)

也就是説,爆款自制內容頻出與內容成本持續下降,從根本上,可以歸結為愛奇藝加大對於自制內容投入和投產效率持續提升的綜合結果。

愛奇藝在去年高光表現,一言蔽之---關鍵是因為不斷地推出原創內容,特別是原創劇集。

以2022Q4為例,如《風吹半夏》、《卿卿日常》、《浮圖緣》,在骨朵網絡劇2022年度網絡熱度排行中分別排名1、2、5名。據云合數據統計,愛奇藝的Q4劇集市場份額達到歷史最高。此外,愛奇藝還推出包括《一年一度喜劇大賽第2季》、《元音大冒險》和《我們民謠2022》等多檔綜藝節目,正片有效播放指標領跑行業。

進一步縱觀去年全年,愛奇藝更是推出多部收視與口碑極佳的作品,包括《人世間》、《警察榮譽》、《蒼蘭訣》、《天才基本法》、《卿卿日常》、《唐朝詭事錄》等,覆蓋現實、古裝、懸疑、青春等多種類型。

據瞭解,在去年全年5部內容熱度值破萬的劇集中,有4部是愛奇藝原創劇集,這一成績前所未有;同時,在2022年豆瓣評分最高的10部華語劇榜單中,有7部在愛奇藝獨播,其中4部是愛奇藝原創劇集,《警察榮譽》和《風吹半夏》分列第一和第三。

經過持續驗證,愛奇藝已形成穩定的自制內容能力,特別是劇集類。這同時也得到了多家機構的認可。

其中,中銀證券認為,公司劇集製作體系已日漸成熟。廣發證券認為,愛奇藝近年來集中發力多元化內容儲備,平台內容的精品化之路在多部優秀作品中得到了驗證,公司長期積累的運營能力和優質內容的產出機制,正逐步與經營效率的提升形成良性循環。

顯然,優質內容的穩定原創能力是愛奇藝持續向好的基礎,也構成了長視頻平台的核心競爭壁壘。

2023年《狂飆》強勢開局,內容儲備豐富,佈局AIGC有望重構生產力

進入2023年,《狂飆》無疑又為愛奇藝開了一個好頭。

公開數據顯示,今年1月,全網連續劇正片有效播放TOP10。其中《狂飆》在愛奇藝站內熱度值破11000,打破站內熱度值歷史總榜最高紀錄,也是愛奇藝最快破萬的劇集,以較強的熱度和口碑引領2023年劇集市場。

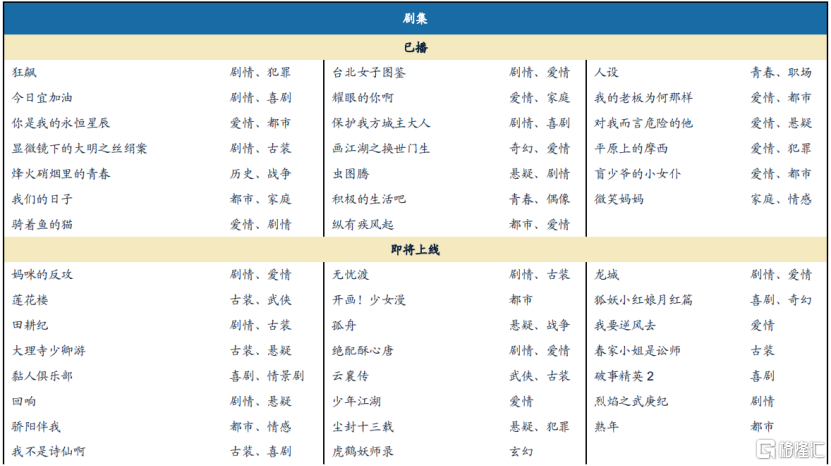

在《狂飆》收官後,愛奇藝又相繼推出《我們的日子》、《顯微鏡下的大明之絲絹案》等作品。目前不論是從即將上線的劇集還是綜藝數量來看,愛奇藝的內容儲備之豐富可見一斑。

圖:2023愛奇藝劇集和綜藝排播情況

(來源:廣發證券報吿)

綜上,愛奇藝走向盈利並非偶然。這也難怪CEO龔宇對外明確表示:“第四季度的優異表現並不意外,甚至只是一個開始。”

客觀上而言,愛奇藝走自制這條路註定是頗為艱難,但卻是極為正確的。

這幾年,影視業經歷持續的嚴監管,再加上疫情的反覆衝擊,行業都在迴歸優質內容驅動的底層邏輯。這對於目前的愛奇藝來説,不能不説是一個有利的環境。

另一方面,隨着愛奇藝劇集原創能力和運營體系的逐漸成熟,其沉澱的優質版權資產也將越來越多,同時我國版權制度環境也在逐漸完善,尤其是近兩年來。所以,愛奇藝通過影視IP化,再到IP產業化之路,最後實現“中國版迪士尼”也並不是沒有可能。

此外,針對目前市場和產業普遍看好的AIGC方向,愛奇藝管理層在財報電話會上也表示公司從去年年中就已開始探索AIGC在視頻領域的應用,並看好內容創意、製作效率、內容宣發和用户體驗等方面帶來的生產能力提升。

日前,愛奇藝就宣佈與百度達成合作,將全面接入百度“文心一言”,共同探索將AIGC技術應用於愛奇藝內容搜索、內容宣發、內容創作工具、小説創作等業務。

目前,市場對於AICG對內容產業生產力提升的認識是比較一致的,而考慮百度的AI技術底藴和佈局上的先發優勢,以及與愛奇藝在資本層面的深度綁定關係,不難料見愛奇藝勢必會吃到這波技術紅利。