本文來自:財新網

疫情及防控措施收緊的影響仍在持續,11月中國製造業景氣度繼續處於收縮區間,降幅略有收窄。

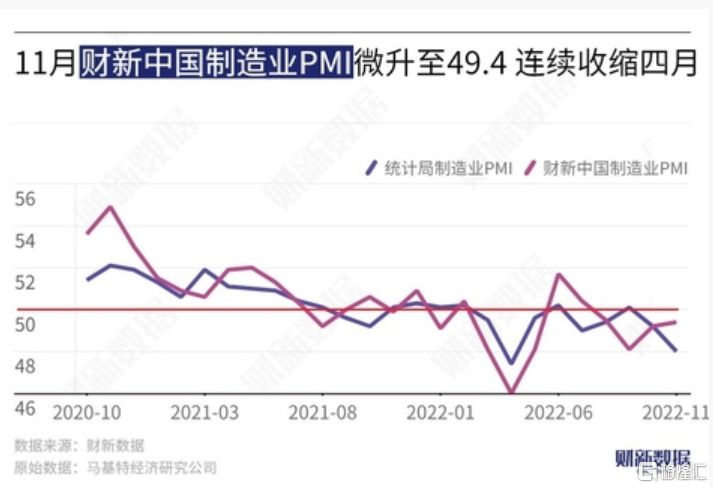

12月1日公佈的11月財新製造業採購經理指數(PMI)錄得49.4,較10月回升0.2個百分點,延續了8月以來的收縮態勢,顯示製造業生產經營狀況仍然偏弱。

這一走勢與統計局製造業PMI並不一致。國家統計局公佈的11月製造業PMI錄得48.0,下降1.2個百分點,創5月以來新低。

新訂單指數略有回升

從分項數據看,在疫情的影響下,11月製造業生產指數在榮枯線下走弱,新訂單指數雖然略有回升,但仍落於收縮區間,顯示製造業供需雙弱。其中,消費品類和中間品類新訂單輕微增長,投資品類新訂單大幅收縮。同時,由於疫情下全球經濟放緩疊加國內運輸困難,新出口訂單指數連續第四個月低於臨界點,且降幅擴大。

受金屬、石油等部分原材料漲價的帶動,11月製造業購進價格指數連續第二個月在擴張區間上升,爲7月來最高,其中投資品類成本上漲最快。在需求不振的背景下,企業只得讓利促銷,當月出廠價格指數雖然有所上升,但仍低於臨界點。

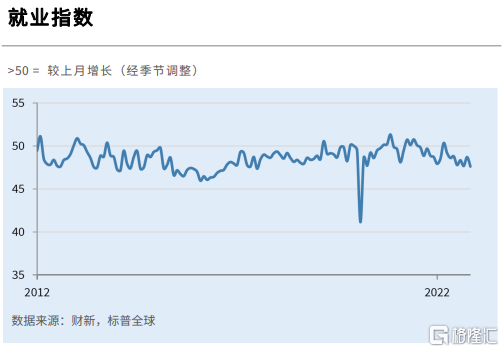

就業進一步惡化,就業指數降至2020年3月來最低

就業情況進一步惡化,11月就業指數降至2020年3月來最低。受訪企業反映,疫情是用工收縮的主要原因,防控措施導致工人無法返崗,同時生產受限,也減弱了企業的用工需求。調查顯示,在三大類產品中,當月投資品類用工數量下降最顯著。

製造廠採購活動轉弱

10月採購量指數、採購庫存指數均曾短暫升至榮枯線以上,但由於銷售低迷、生產需求下降,製造廠採購活動隨之轉弱,兩個指數在11月再度降至收縮區間。製造業生產、庫存、運輸均受到疫情防控措施的影響,導致11月供應商供貨時間指數在收縮區間降至6月來最低。

市場信心修復,但仍低於長期均值

在10月企業家信心增強的基礎上,11月製造業生產經營預期指數繼續回升,但仍低於長期均值。預期增產的企業表示,隨着疫情消退,產能和客戶需求會逐步恢復;另外,新產品發佈和新市場拓展也是支撐預期回暖的因素。

財新智庫高級經濟學家王喆表示,10月以來疫情在多省市蔓延,對經濟的衝擊愈發明顯,如何平衡疫情防控與經濟發展再次成爲核心議題。日前,中央對進一步優化防控工作的措施作出重要部署、提出明確要求,各地各部門如何將中央的要求部署落到實處便成爲重中之重。需求收縮、供給衝擊、預期轉弱三重壓力之下,就業指數長期處於低位,就業低迷與三重壓力形成負面反饋,市場對於促就業、穩內需政策的要求格外迫切。政策層面應加強財政政策和貨幣政策協調配合,着力擴大內需,提高低收入羣體水平。