本文來自格隆匯專欄:華創宏觀張瑜,作者:張瑜

主要觀點

結論:否極,泰尚難來,權益市場或進入無主線快輪動的躁動行情,建議投資者參與靈活度提升,落袋爲王。

一、九月以來,內外共計六大因素疊加衝擊,造成市場持續偏弱。

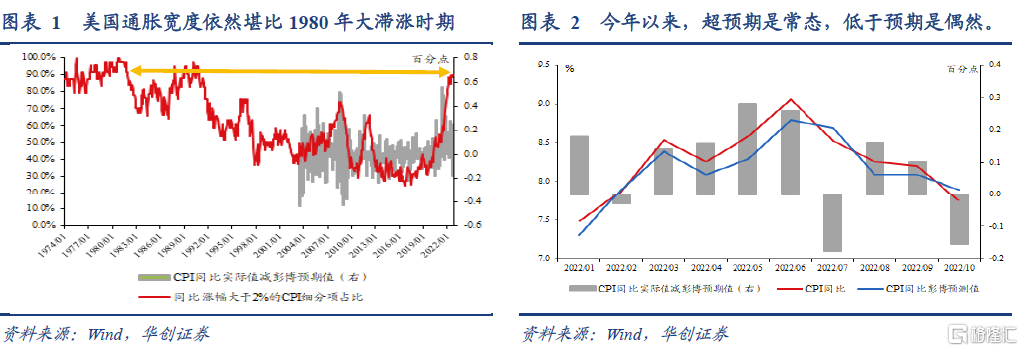

外部的衝擊:1)美國通脹數據再超預期,進而帶動九月FED會議偏鷹。2)美債突破3.5%前期高點,開始向本輪加息利率“無人區”挺進。3)9月公佈的8月出口增速首次大幅低於市場預期,出口回落開始驗證。

內部的衝擊:4)疫情結束緩和,於八月下旬逐漸出現波浪反彈。5)地產金九銀十的期待初步證僞。6)對弱復甦出現質疑,政策預期混亂。

二、過去兩週之內,以上衝擊多數出現了積極變化,服務和地產板塊活躍。

外部積極變化:1)美國10月通脹超預期回落。加息恐慌暫緩。2)美債利率持續回落一週,似有築頂跡象。全球估值壓制緩和。

內部積極變化:1)國務院防疫優化20條公佈。通過防疫優化將疫情防控和經濟增長的天平向增長傾斜。2)地產政策加碼:第二支箭、金融支持房地產市場平穩健康發展。地產政策的着手點從保項目到保交易再到當下的直接針對主體融資,有了本質的突破。3)二十大報告與輔導讀本(主要黨政官員關於二十大的學習心得發佈,提供了豐富和立體的理解視角)的先後公佈,政策落地。

三、積極變化能否確定爲趨勢?

以上這些因素的邊際好轉,就像是磚瓦,若無鋼筋骨架支撐,再多利好也只能是磚瓦堆而已,很難形成有序擺放之下的“層層走高的建築”。基本面就是這個鋼筋骨架,目前仍不夠明朗。

第一個基本面判斷-美國:美國緊縮交易暫時緩和是真,但趨勢性拐點仍證據不足,有反覆的風險。七月也有過持續1-2個月的通脹緩和交易,後續被證僞。當下最爲重要的是,美國通脹寬度絲毫不見走弱,市場預期仍可能犯錯。

第二個基本面判斷-疫情:疫情演變→防疫政策→資本市場交易最終宏觀影響。防疫優化這值得資本市場去修復接觸性服務業的預期。但能否持續交易服務業優化,還是看居民收入和冬季疫情演變(決定了消費傾向)的客觀本身(消費=居民收入*消費傾向)。冬季挑戰依然存在。

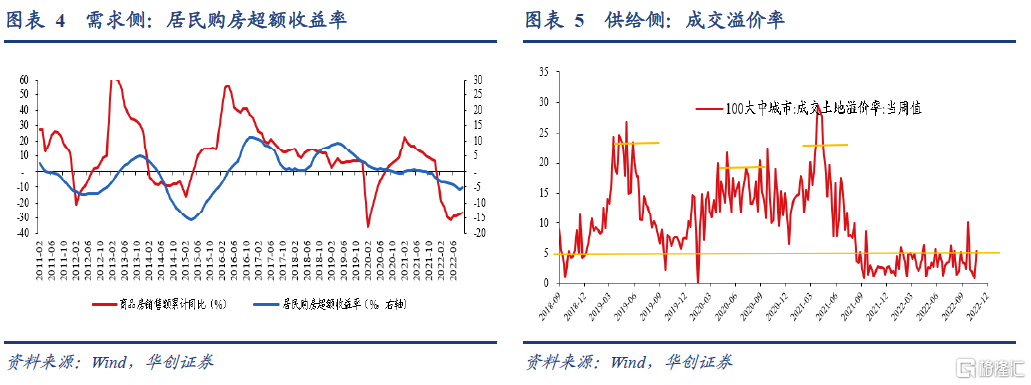

第三個基本面判斷-地產:仍需觀察兩大指標。代表房地產開發商預期的土地溢價率,代表居民預期的購房超額收益率,二者皆在歷史絕對低位尚無修復。

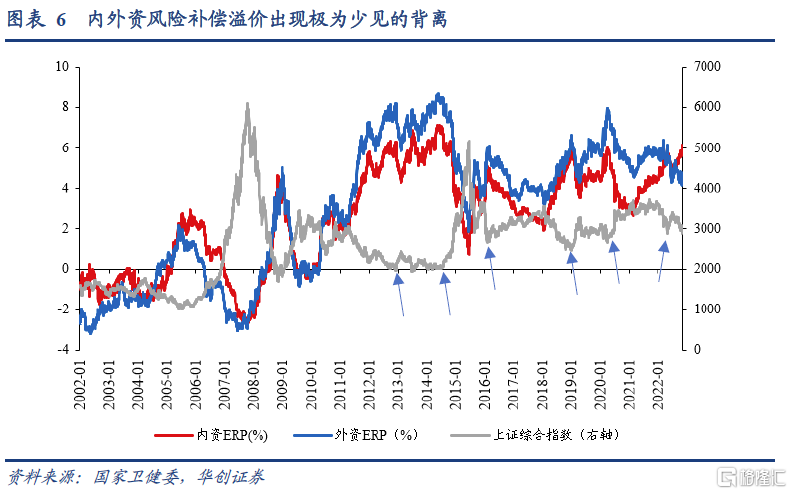

四、A股性價比的思辨:對內資已具備吸引力,但對外資吸引力仍在下滑。

用上證綜指分別以10y中債利率和10y美債利率做了衡量內外資不同視角的兩個ERP指標。歷史規律:兩個指標同向,一起高位往往指引着市場止跌反彈,只有幅度差異。

這次有什麼不一樣?由於中美貨幣週期背離,2022年以來第一次出現了內外資風險補償溢價背離。當下雖然內資視角下A股已經具備吸引力(內資ERP五年高點),但外資視角下的吸引力仍弱(外資ERP四年低點)。這種背離造成內外資對A股的“行爲”或許不同,疊加外資是過去五年重要的邊際資金增量,這種背離加劇了行情研判的難度。美國加息不止,外資流出背景下,單靠內資能否完成大行情的託舉,或有存疑。本質還是回到了基本面一的判斷。

五、結論:經濟在疫情衝擊之下,弱復甦更添曲折,出口回落、PPI轉負、工業企業利潤轉負都纔剛開始,以上三者在2023年秋天之前或難有逆轉,現在談基本面拐點還爲時過早。美國加息和惡性通脹能否如期在2023年上半年結束,也存在一定的僥倖心理。A股雖然對內資極具吸引力,但對外資吸引力仍低。綜上,內外趨勢都不明朗之下,缺少鋼筋骨架的市場,面對磚瓦的增加,更可能是無主線快輪動的躁動行情。

每週經濟觀察:參見正文。

風險提示:疫情散發影響消費;樓市持續低迷;海外貨幣政策收緊幅度超預期。

一

否極,泰未至,躁動先行

(一)九月以來,六大“否極”

九月以來,內外共計六大因素疊加衝擊,造成市場持續偏弱。

外部的衝擊包括:1)美國通脹數據再超預期,進而帶動美聯儲點陣圖大幅前移,九月FOMC會議偏鷹。2)美債突破3.5%前期高點,開始向本輪加息利率“無人區”挺進。3)9月公佈的8月出口增速首次大幅低於市場預期,9月出口運價指數大幅回落,出口回落基本驗證。

內部的衝擊包括:4)疫情結束持續3個月的緩和,於八月下旬逐漸開始拐點,再次出現波浪反彈。5)地產金九銀十的期待初步證僞。6)對弱復甦出現質疑,政策預期混亂。

(二)過去兩週之內,以上衝擊多數出現了積極變化。

本月以來,內外六大因素出現了較多的積極變化,社會服務板塊與房地產行業交易活躍。外部積極變化:1)美國10月通脹超預期回落。加息恐慌暫緩。2)美債利率持續回落一週,似有築頂跡象。全球估值壓制緩和。

內部積極變化:1)國務院防疫優化20條公佈。通過防疫優化將疫情防控和經濟增長的天平向增長傾斜。2)地產政策加碼:第二支箭、金融支持房地產市場平穩健康發展。地產政策的着手點從保項目到保交易再到當下的直接針對主體融資,有了本質的突破。3)二十大報告與輔導讀本(主要黨政官員關於二十大的學習心得發佈,提供了豐富和立體的理解視角)的先後公佈,政策落地。

(三)積極變化能否確定爲趨勢?

以上這些因素的邊際好轉,就像是磚瓦,若無鋼筋骨架支撐,再多利好也只能是磚瓦堆而已,很難形成有序擺放之下的“層層走高的建築”。基本面就是這個鋼筋骨架,目前仍不夠明朗。

第一個基本面判斷-美國:美國緊縮交易暫時緩和是真,但趨勢性拐點仍證據不足,有反覆的風險。七月也有過持續1-2個月的通脹緩和交易,後續被證僞。當下最爲重要的是,美國通脹寬度絲毫不見走弱,市場預期依然在可能犯錯的時間內。(歷史上,通脹寬度高的時候,往往出現市場對通脹預期偏離度加大的情況,俗稱算不準,犯錯時間)。我們預測真正的拐點或需在2023年2-4月之間去驗證和觀察。

第二個基本面判斷-疫情:疫情演變→防疫政策→資本市場交易最終宏觀影響。這個邏輯下,疫情演變是客觀的根本,防疫政策是根據疫情演變所應激形成的影子,最終市場按照影子去定價。現在影子的形成機制有所優化,比如減少層層加碼更爲優化,這值得資本市場去修復接觸性服務業的預期。但能否持續交易服務業優化,還是看居民收入和冬季疫情演變(決定了消費傾向)的客觀本身(消費=居民收入*消費傾向)。冬季挑戰依然存在。

第三個基本面判斷-地產:利好政策縮短了地產尋底時間,但依然沒有快到“肉眼可見”。政策對地產主體的金融收縮環境已明確轉爲擴張,接下來地產見底修復能否順利傳導,仍需觀察兩大驗證指標(已經是比較領先的指標)。第一個指標代表房地產開發商預期的土地溢價率(維持歷史極低位一年,尚無修復),第二個指標代表房地產購買方預期的居民購房超額收益率(買房不如持幣已經持續一年,僅出現一個月的邊際修復,轉正仍遠)。

(四)A股性價比的思辨:對內資已具備較強吸引力,但對外資吸引力仍在下滑。

我們用上證綜指分別以中國10y國債利率和美國10y國債利率做了衡量內外資不同視角的兩個ERP指標。

可以看到兩個基本規律:

首先,內外資ERP走勢整體一致的,所以不用區分到底看哪個,結論或許都一樣;

其次,內外資ERP都在較高位置時,市場底部基本明確,至少都有一輪比較明顯的上漲行情,幅度有大小,但基本可以排除進一步下跌風險。

這次有什麼不一樣?

2022年以來,由於疫情造成的經濟貨幣週期背離,第一次出現了內外資風險補償溢價背離。當下雖然從內資視角看,A股已經具備吸引力(內資ERP是過去五年高點),但外資視角看吸引力依然在下降(外資ERP是過去四年低位)。這種背離造成內外資對A股的“行爲”或許不同,又因爲外資是過去五年重要的邊際資金增量,這種背離加劇了行情研判的難度。美國加息不止,外資流出背景下,單靠內資能夠完成大行情的託舉,或有存疑。

(五)“否”極,“泰”未至,權益市場或進入無主線快輪動的躁動行情,參與靈活度要提升,落袋爲王。

經濟在疫情衝擊之下,弱復甦更加曲折,出口回落纔剛開始、PPI轉負才剛開始、工業企業利潤轉負才剛開始,以上三者在2023年秋天之前或難有逆轉,現在談基本面拐點還爲時過早。美國加息和惡性通脹能否如期在2023年上半年結束,也存在一定的僥倖心理。綜上,內外趨勢都不明朗之下,缺少鋼筋骨架的市場,面對磚瓦的增加,更可能是無主線快輪動的躁動行情。

結論:“否”極,“泰”未至,躁動先行,建議投資者參與靈活度提升,落袋爲王。

二

疫情現狀

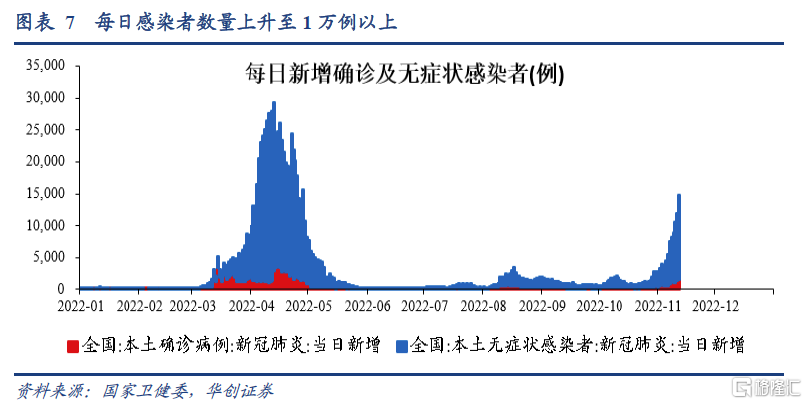

近三天(2022年11月10日-11月12日),每日感染者數量超過1萬例。

11月12日,疫情嚴重地區包括:廣東(727本土新增確診+3541無症狀感染者,下同)、河南(242+2423)、重慶(158+1662)、內蒙古(114+1320)、新疆(34+756)、甘肅(16+601)、河北(4+585)等省份。

防疫政策方面,11月11日,國務院應對新型冠狀病毒肺炎疫情聯防聯控機制綜合組下發《關於進一步優化新冠肺炎疫情防控措施 科學精準做好防控工作的通知》,主要調整內容包括“對密切接觸者,將‘7天集中隔離+3天居家健康監測’管理措施調整爲‘5天集中隔離+3天居家隔離’;不再判定密接的密接;將高風險區外溢人員‘7天集中隔離’調整爲‘7天居家隔離’;將風險區由‘高、中、低’三類調整爲‘高、低’兩類;對入境人員,將‘7天集中隔離+3天居家健康監測’調整爲‘5天集中隔離+3天居家隔離’;加強醫療資源建設;有序推進新冠病毒疫苗接種;分類有序做好滯留人員疏解。”

三

每週經濟觀察

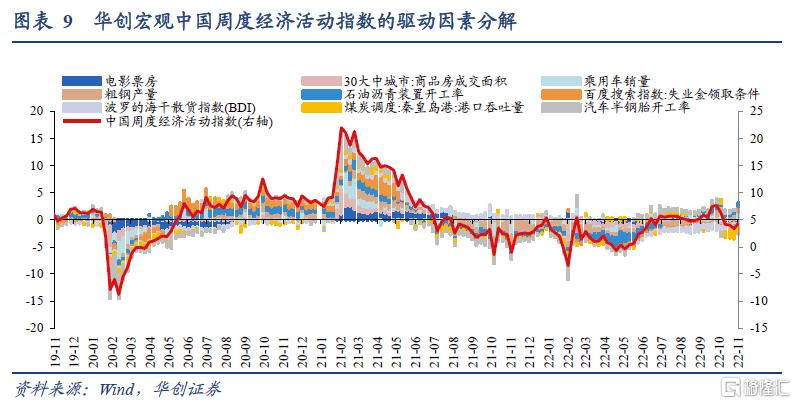

(一)華創宏觀中國WEI指數:11月初有所反彈

截至2022年11月06日,華創宏觀中國周度經濟活動指數爲6.26,相對於10月30日反彈了2.23。主要是因爲乘用車銷量以及秦皇島煤炭吞吐量相比去年同期的回升幅度超過了粗鋼產量以及汽車半鋼胎開工率等相比去年同期的回落幅度。華創宏觀中國周度經濟活動指數自10月2日觸及7.66後回落,過去一週開始反彈,顯示經濟短期下行的壓力或有所緩解。

從驅動因素來看,2022年3月到6月,石油瀝青裝置開工率、商品房成交面積是華創宏觀中國周度經濟活動指數的主要驅動因素;從7月至9月,國內日均粗鋼產量、波羅的海乾散貨指數以及乘用車銷量成爲華創宏觀周度經濟活動指數的主要驅動因素;而從10月至今,波羅的海乾散貨指數、粗鋼產量以及秦皇島煤炭吞吐量成爲華創宏觀周度經濟活動指數的主要驅動因素。

(二)經濟:地產、出行、零售、生產、投資近況

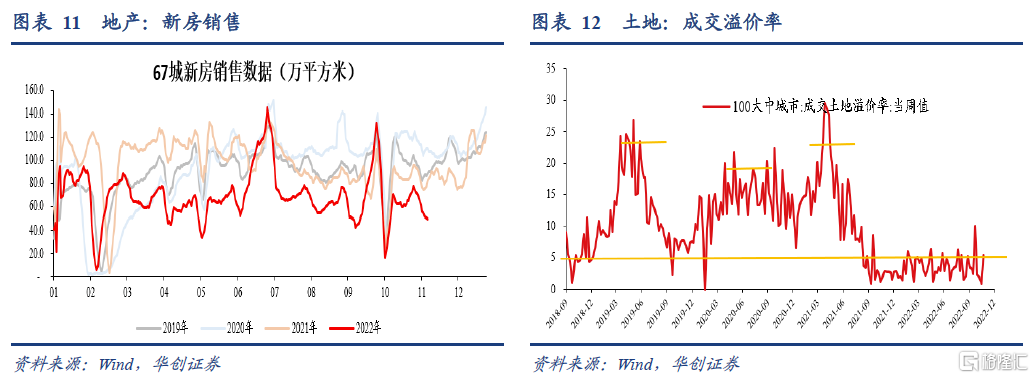

地產:銷售端降幅擴大,土地溢價率依然低迷。根據67城數據,11月截止至12日,地產銷售面積同比增速降至-36.2%。10月爲-24.2%,9月爲-11.5%。土地成交方面,僅四周(10月10日-11月6日),溢價率均值在2.6%。住宅類土地合計成交面積2672萬方,去年同期爲2095萬方,基數影響下,土地成交正增長。

房貸利率方面,根據貝殼研究院2022年10月20日的文章《首套房貸利率進一步下行,十城市步入“3時代”》,“2022年10月首二套房貸主流利率指數環比繼續下行。10月首套主流利率平均爲4.12%,二套平均爲4.91%,首套利率環比下行3BP,二套利率與上月持平,較去年最高點分別回落162BP和109BP。截止到10月19日,貝殼研究院監測範圍內已有10城首套房貸利率降至3字頭,主要分佈在湖北、廣東等地。二線城市中,昆明首套房貸利率降至3.95%,武漢、天津和貴陽首套房貸利率降至3.9%,石家莊首套房貸利率降至3.8%。三四線城市中,清遠首套利率最低,已降至3.7%。利率變化來看,本月石家莊、蘭州首套房貸主流利率下調幅度最大,達到30BP,88城房貸利率與上月一致,未做調整。”

地產政策方面,根據財聯社記者陳業、李婷11月13日的報道,“記者從相關房地產企業獲悉,其已獲悉一份關於做好當前金融支持房地產市場平穩健康發展工作的通知,通知涉及保持房地產融資平穩有序、積極做好‘保交樓’金融服務、積極配合做好受困房地產企業風險處置、依法保障住房金融消費者合法權益、階段性調整部分金融管理政策、加大住房租賃金融支持力度等6方面,共16條具體措施。其中,在保持房地產融資平穩有序方面,通知特別提出,自通知印發之日起,未來半年內到期的,可以允許超出原規定多展期1年,可不調整貸款分類,報送徵信系統的貸款分類與之保持一致。”

出行:地鐵客運、航班執行,基數影響下,同比略有改善。地鐵客運方面,29城數據,11月截止至9日,同比爲-17.2%,10月爲-20.3%。航班執行方面,11月截止至11日,國內航班(不含港澳臺)執行數量同比爲-44.8%,10月爲-61.4%。

零售:雙十一有點冷,汽車零售同比下滑。根據郵政局數據,今年雙十一當日,共處理快遞包裹5.52億件,去年同期是6.96億件,同比下滑20.7%。11月1日-11日,全國郵政快遞企業共處理快遞包裹42.72億件,去年同期是47.76億件,同比下滑10.6%。汽車方面,乘聯會數據,11月截止至6日,汽車零售同比下滑9%。

生產:燃煤發電量持續走低。根據中電聯數據,10月28日-11月3日,納入統計的燃煤發電企業日均發電量同比爲-10%。10月21日-27日是-5.1%,10月14-20日是-5.6%。10月7日-13日,是0.8%。

投資:保持平穩。瀝青方面,近8周開工率都在40%以上,略好於去年同期。螺紋表觀消費方面,同比正增長。11月5日-11月11日,同比增長4.6%,近四周(10月15日-11月11日),同比增長8.8%。

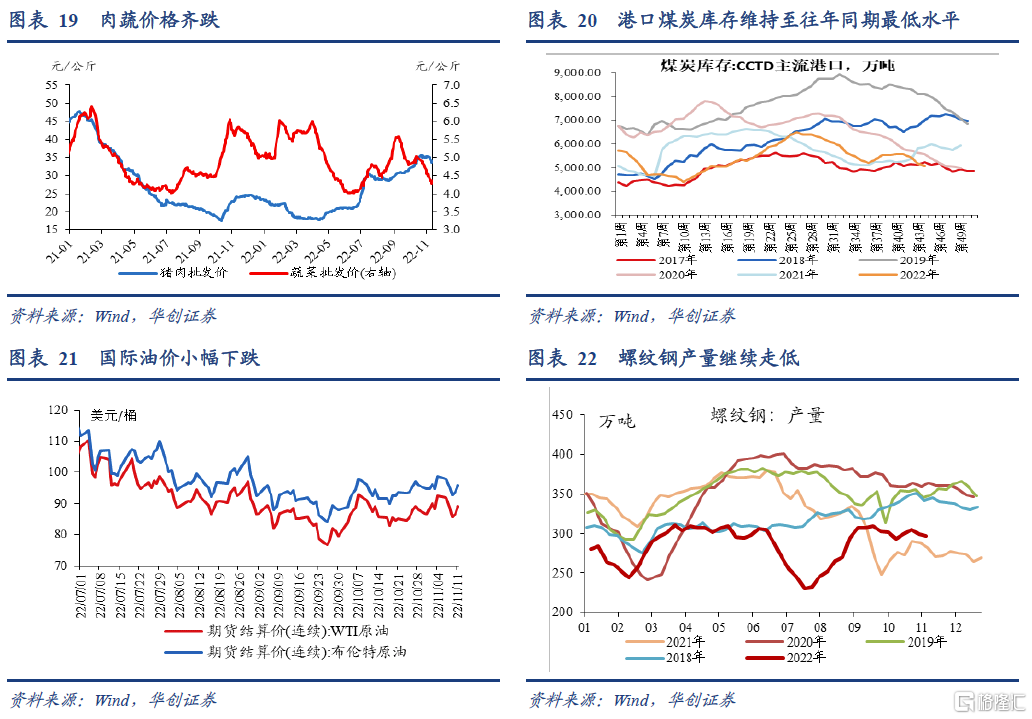

(三)物價:豬肉價格由漲轉跌,蔬菜價格繼續回落

豬肉價格由漲轉跌,蔬菜價格繼續回落。本週豬肉平均批發價下跌4.3%,全國豬糧比價爲8.89,上週爲9.15。前期的壓欄和二次育肥豬逐漸出欄,供給較前期階段性增加,但隨着醃臘季開啓,後續豬肉價格持續下跌的概率偏低,大概率呈震盪走勢。蔬菜價格持續季節性回落,本週蔬菜平均批發價下跌5.1%。水果價格略有上升,本週水果平均批發價上漲3.5%。

動力煤期貨價平穩,焦煤期貨價小幅反彈;北方逐步進入採暖季,產地煤炭保供力度加大。本週動力煤期貨結算價收於831.2元/噸,上漲0.4%;焦煤期貨結算價收於2090元/噸,上漲4%。主流港口煤炭庫存下降111萬噸至5073萬噸,維持在往年同期最低水平。據中國煤炭報,隨着北方逐步進入採暖季,各產地煤炭保供力度不斷加大,比如山西73座煤礦核增產能(64座煤礦核增產能3860萬噸/年、9座建設煤礦進入聯合試運轉增加產能960萬噸/年),中國華電、中煤能源和天池能源旗下煤礦核增200-500萬噸/年不等。

國際油價小幅下跌。價格方面,截止11月11日,美油和布油期價分別收於88.96和95.99美元/桶,分別下跌3.9%、2.6%。庫存方面,11月4日當週美國商業原油庫存增加392.5萬桶,增幅0.9%。臨近12月的俄油限價和歐盟禁令,短期內國際油價或面臨供給擾動風險。

鐵礦石價格繼續反彈。本週螺紋鋼現貨價收於3790元/噸,上漲0.5%;中國鐵礦石價格指數收於340.74,上漲3.8%。進入消費淡季疊加地產拖累,螺紋產量仍在下滑且處於歷史偏低位置,基本面尚沒有太大改善。但目前鋼廠庫存偏低,加上短期內的需求預期好轉(疫情優化、地產融資支持),或是反彈的主要因素。

(四)貿易:韓國11月前10天出口增長較快

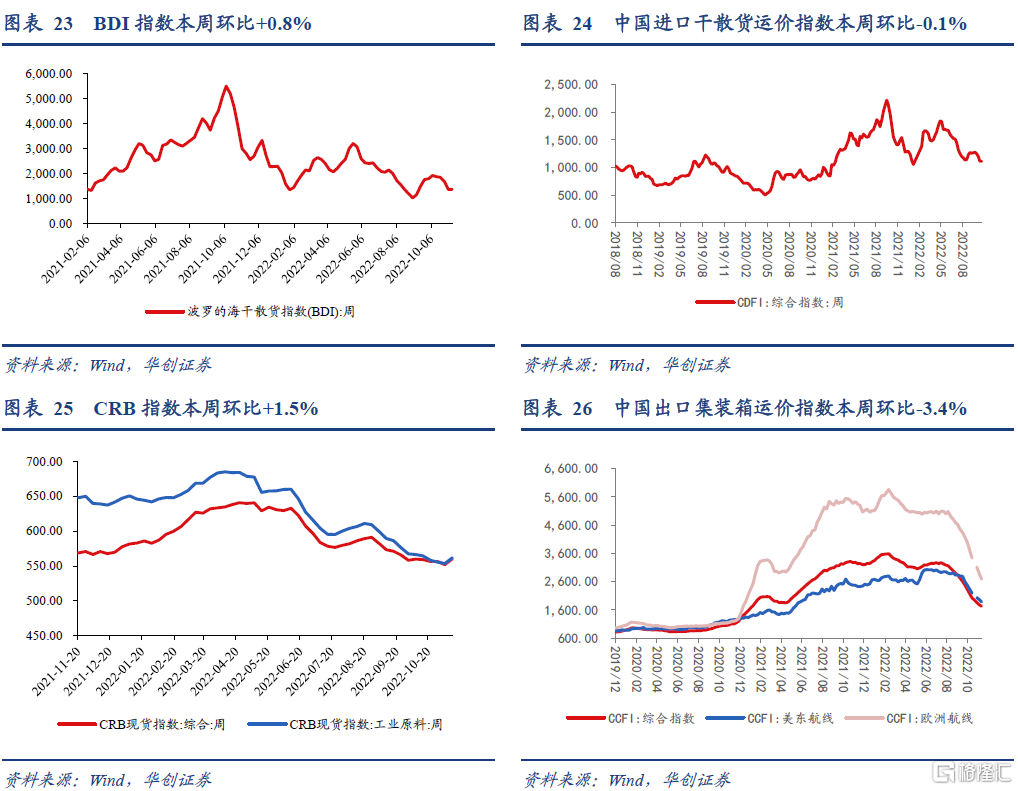

BDI指數本週環比+0.8%;CRB現貨指數與工業原料指數本週環比+1.5%/+1.5%;中國進口乾散貨運價指數本週環比-0.1%;中國出口集裝箱運價指數本週環比-3.4%,其中美東航線與歐洲航線運價指數環比-4.2%/-7.1%。

韓國11月前10天出口同比+29.3%,按開工日數計算的日均出口額增幅爲14.1%。按出口品類劃分,半導體(45.3%)、石油製品(81.5%)、乘用車(6.3%)、精密儀器(26.1%)出口實現增長;無線通信設備和船舶出口分別-10%/-60.7%。從出口目的地來看,對中國大陸出口增長34.9%,對美國出口增長20.8%,對歐洲出口增長26.2%,對越南出口增長16.3%,對日本出口增長32.1%。

(五)利率債:進一步做好金融工具項目儲備

地方債周度發行計劃更新:11月14日當週計劃發行新增地方債98億,全爲專項債。11月累計發行新增地方債(含已公佈未發行)325億,全爲專項債。11月14日當週計劃發行再融資地方債415億,其中一般債222億,專項債193億。11月累計發行再融資債(含已公佈未發行)1709億,其中一般債1085億,專項債624億。

地方債月度發行計劃更新:5000多億專項債結存限額10月基本發行完畢,從22省市披露地方債發行計劃看,11月新增專項債計劃發行544億,其中山東250億,江蘇215億。

國債、證金債周度發行計劃更新:截至11月13日,已公佈11月14日當週國債待發860億/淨髮100億,證金債待發140億/淨髮90億。11月累計發行國債(含已公佈未發行)6343億,淨髮2874億,累計發行證金債(含已公佈未發行)3069億,淨髮-1217億。

政策方面,11月9日,發改委投資司召開重點省份基金項目視頻調度工作會議,督促指導地方推進金融工具已簽約投放項目加快開工建設,儘快形成更多實物工作量,要求進一步做好項目儲備和項目前期工作,爲明年擴大有效投資打好基礎。

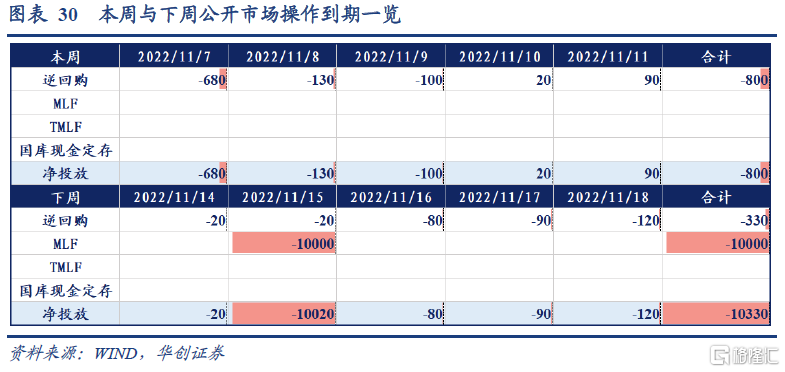

(六)資金:寬鬆有了期待的條件

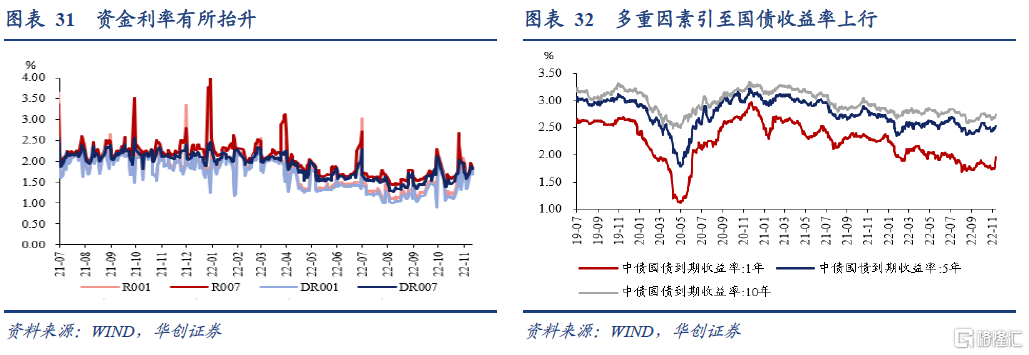

截至11月11日,DR007收於1.8220%,DR001收於1.6956%,較11月4日環比分別變化+18.49bps、+30.55bps。本週央行淨回籠資金800億,下週到期資金10330億。結合我們前期報告《推動流動性持續寬鬆的因素?》,當下對於流動性影響的主導因素已經從財政更換爲央行。根據央行的資產負債表,9月央行對其他存款性公司投放量較歷史同期已經明顯多增,並且8月和9月的“其他資產”項也較歷史同期明顯多增。央行的態度我們認爲還是偏寬鬆的,只不過財政對於流動性的支撐回落的更快,因此導致了銀行間市場利率的上行。並且“雙十一”期間支付機構的備付金全額上繳央行,也對短期的流動性造成衝擊。考慮到10月的美國CPI低於市場預期,年內國內貨幣政策利率的進一步調降可以有了更多地期待。

截至11月11日,1年期、5年期、10年期國債收益率分別報1.9614%、2.5348%、2.7354%,較10月04日環比分別變化+19.86bps、+4.61bps、+3.31bps。疫情防控政策的調整疊加銀行間市場利率的上行引至了本週債市利率擡升。

11月11日,人民銀行、銀保監會發布《關於做好當前金融支持房地產市場平穩健康發展工作的通知》,出臺十六條措施支持房地產市場平穩健康發展。具體內容包含:保持房地產融資平穩有序,積極做好“保交樓”金融服務,積極配合好受困房地產企業風險處置,依法保障住房金融消費者合法權益,階段性調整部分金融管理政策,加大住房租賃金融支持力度等六大方面。