本文來自格隆匯專欄:中金研究 作者:范陽陽 張昕煜等

事件

10月中國CPI同比上漲2.1%,前值2.8%,預期2.4%,10月環比上漲0.1%。

10月中國PPI同比下降1.3%,前值0.9%,預期-1.5%,10月環比上漲0.2%

評論

10月PPI同比從9月的0.9%降至-1.3%,PPI同比快速降至負值區間;9月到10月上旬部分工業品價格有所上漲,使得10月工業品平均價環比略有上漲,不過由於去年同期基數較高,PPI同比增速繼續大幅回落;10月中下旬以來商品價格明顯回落,工業品價格繼續弱勢運行。10月CPI同比從9月的2.8%降至2.1%,低於市場平均預期,消費價格持續弱勢運行;10月豬肉價格漲幅較大,不過鮮菜和鮮果等價格下跌,整體食品上漲有限;10月部分地區疫情反覆,消費受到更多不利影響,核心通脹持續低迷,加上成品油價格下跌,非食品CPI同比從1.5%降至1.1%。

後續PPI方面,當前基建繼續發力,不過地產項目資金壓力較大,疊加疫情影響加劇,建築施工邊際走弱,中上游價格明顯回落;地緣政治因素繼續支撐能源價格中樞,不過海外需求加快回落,能源價格進一步上漲乏力;我們預計11-12月PPI環比有所回落,PPI同比繼續處於負值區間。後續CPI方面,春節前豬肉價格或偏強,這對食品通脹有所支撐,不過進一步上漲空間不大;各地疫情反覆背景下,消費可能受到更多不利影響,核心通脹或繼續低位運行;我們預計11-12月CPI同比運行在2%附近,消費端通脹仍然保持弱勢。

10月豬肉價格同比上漲達51.8%,影響CPI上漲約0.64個百分點,本輪豬週期對通脹形成一定拉動。不過,與2012年以來歷次豬週期類似,豬價上漲並沒有伴隨廣泛物價上漲,尤其是核心通脹持續低迷,因此豬週期並沒有對貨幣政策形成約束。當前疫情反覆持續干擾消費,房地產低迷繼續拖累經濟,貨幣政策仍然以聚焦經濟復甦。前期人民幣出現一定貶值壓力,使得貨幣寬鬆節奏放緩,不過隨着美元指數趨於震盪,人民幣貶值壓力緩解,後續央行可能會再次擇機放鬆。我們預計年內流動性或繼續寬鬆,配置力量持續主導市場,短端和信用債仍可積極配置,如果央行擇機再次降息,配合引導存款利率下行,那麼長端利率下行空間也會更多打開。

風險

經濟恢復持續不及預期。

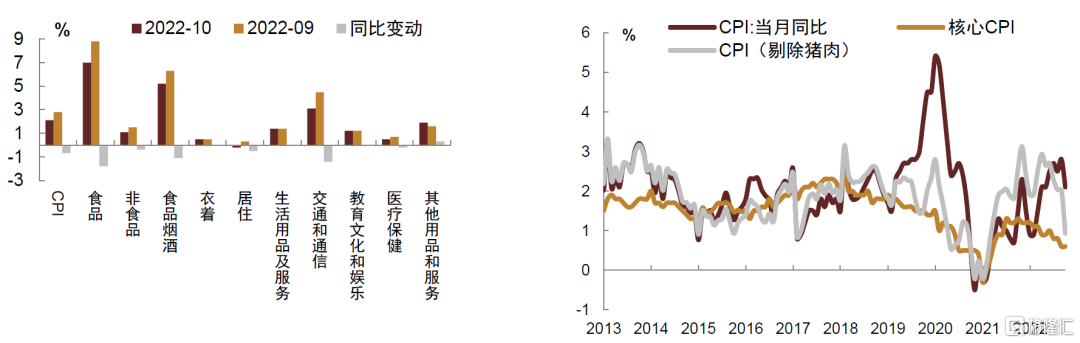

1、鮮菜鮮果價格下行部分對沖豬價上漲,核心通脹依然低迷

10月CPI同比、環比漲幅均有所回落,CPI同比上漲2.1%,環比上漲0.1%;10月核心CPI同比上漲0.6%,環比上漲0.1%,均持平前值。其中食品項同比上漲7%,非食品項同比上漲1.1%,消費品分項同比上漲3.3%,服務分項同比上漲0.4%,均相較前值進一步下行。

食品方面:10月CPI食品項環比漲幅下行1.3ppt至0.1%,同比漲幅也由8.8%放緩至7%。其中,豬肉價格上行壓力仍在,10月同環比漲幅擴大,同比增幅自9月的36%擴大至51.8%,環比增幅由9月的5.4%擴大至9.4%。但我們看到食品項總體而言同環比均有回落,主要是鮮菜價格降幅較大,同比、環比分別-8.1%,-4.5%,降幅明顯高於過去5-6年的當月均值,鮮菜單項對CPI同比拉動為-0.19%;除鮮菜外,鮮果、水產環比也由漲轉跌,分別-1.6%、-2.3%,果蔬及水產品價格的下行主要受到今年10月果蔬大量上市及節後消費需求不足的影響,食品項在果蔬、水產類價格下行的帶動下,食品項對CPI同比拉動也有從9月的拉動CPI同比漲1.56ppt下行至拉動CPI同比漲1.26個ppt。

非食品方面:10月非食品CPI同比回落至1.1%,環比持平,仍較為低迷。從主要分項來看,居住分項在房租下跌的帶動下同環比繼續下行,在出行需求下滑,原油天然氣價格今年下跌幅度較大的帶動下,交通工具和交通工具燃料分項繼續帶動CPI交通與通信分項同比漲幅縮小,環比增速為負。服務類CPI同比增速下降至0.4%,環比繼續持平,受到10月多地疫情有所反覆的影響,服務需求繼續受到一定壓制。

總體而言,10月CPI明顯低於市場預期, 一方面是食品項中除豬肉外漲幅明顯下行,另一方面非食品CPI與服務類CPI均較為疲弱。我們計算的剔除豬肉CPI同比漲幅僅為0.9%(前月為2.0%),核心通脹也僅為0.6%,整體看通脹下行壓力仍然較大。

圖表1:CPI分項表現

注:數據截止至2022年10月

資料來源:Wind,中金公司研究部

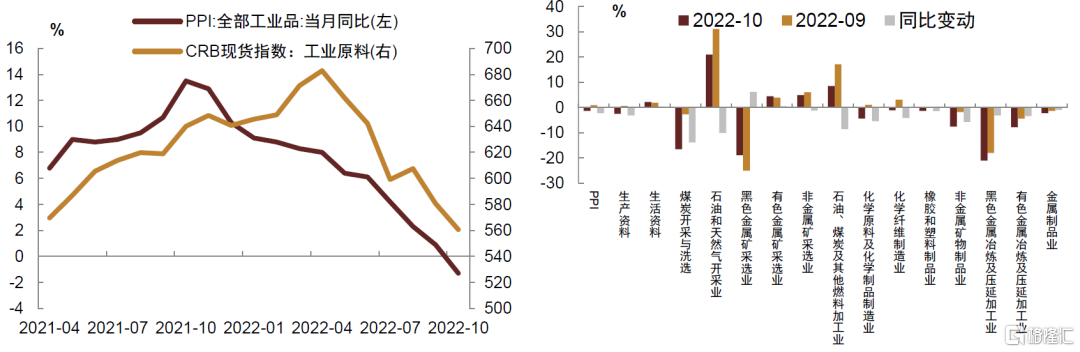

2、工業品價格繼續下行,高基數下PPI同比如期轉負

10月PPI同比-1.3%(前月0.9%),環比漲0.2%(前月0.1%),PPI同比如期轉負,不過略高於市場預期。其中生產資料同比下降2.5%,環比上漲0.1%,生活資料同比上漲2.2%,環比上漲0.5%。

生產資料方面,中上游工業品採掘、冶煉類行業PPI同比繼續大幅回落,除黑色、有色金屬開採以外,石油煤炭採掘與加工、非金屬礦物製品採掘與加工、黑色/有色金屬加工冶煉及金屬製品業PPI同比變動均呈回落狀態。從我們觀察的大宗商品價格來看,BPI100種基礎原料指數10月均值較9月微幅回升,較去年10月同比回落18%。具體看主要品種,國際油價維持在今年以來的相對低位震盪,WTI油價10月維持在85美元/桶的中樞附近;水泥價格在10月有小幅回升的帶動,水泥價格回暖一方面是基建需求的帶動,一方面是今年持續減產背景下基本面的好轉;煤炭價格小幅回升或持平,11月目前仍在消費淡季,但有一定採暖季需求,後續看在供給穩定、需求或不足的情況下,煤炭價格或難有起色;建材方面,螺紋鋼和玻璃受到下游需求不足的影響價格在10月繼續回落;有色方面,國內銅價10月受市場情緒改善和下游基建、汽車方面需求較好的支撐有所回暖,鋁價依然在低位波動。生活資料方面,食品、衣着價格同比均有所上行,帶動生活資料同比上漲2.2%。

總體看,10月PPI反映出來的信息與9月較為類似,目前實體經濟終端需求依然呈現出基建託底,地產仍未明顯回暖的狀態,黑色系、尤其是鋼鐵行業在上游價格高、下游需求弱的背景下,再次出現鋼廠利潤大面積轉負的情形。今年剩下的兩個月中,冬季將至,華北、華東或相繼進入建築施工需求淡季,工業品基本面或將繼續承壓,我們預計今年接下來兩個月PPI仍保持低位。

圖表2:PPI同比與主要工業品分項情況

注:數據截止至2022年10月

資料來源:Wind,中金公司研究部