中金:下調特步國際(01368.HK)目標價至13.31港元 評級跑贏行業中金髮表報告,特步日前發佈“世界級中國跑鞋”品牌戰略,同時發佈冠軍版跑鞋160X 3.0 PRO。特步管理層表示未來十年將投入50億元,用於支持包含產品研發創新、賽事和運動員支持、國人競速激勵計劃等中國路跑事業。中金錶示,考慮到品牌加大投入影響短期盈利與估值水平,下調目標價16%至13.31港元,評級跑贏行業。

長江證券:維持吉利汽車(00175.HK)買入評級 預計極氪三季度貢獻增加長江證券發研報稱,維持吉利汽車買入評級,預計2022-24年EPS爲0.67/0.88/1.15元。短期來看,受益於行業回暖銷量有望持續向上,雷神系列車型交付助力新能源佔比提升。帝豪L雷神加速交付,後續多款車型逐月落地,混動車型進入放量期;極氪供應鏈改善,有望在三季度貢獻更多增量。中國星·高端系列銷量佔比提升,產品結構持續向好,單車ASP有所提升,有望推動業績改善。

巴克萊:維持星巴克(SBUX.O)超配評級,目標價96美元巴克萊分析師Jeffrey Bernstein認爲,星巴克的新任首席執行官Laxman Narasimhan非常適合該公司即將實施的“重塑”計劃,他曾因領導其上一家公司完成重大戰略轉型和恢復可持續增長而受到稱讚。該分析師在一份研究報告中告訴投資者,重要的是,此次任命CEO人選消除了星巴克股票的一項重大懸念。他維持對星巴克的超配評級,目標價爲96美元。

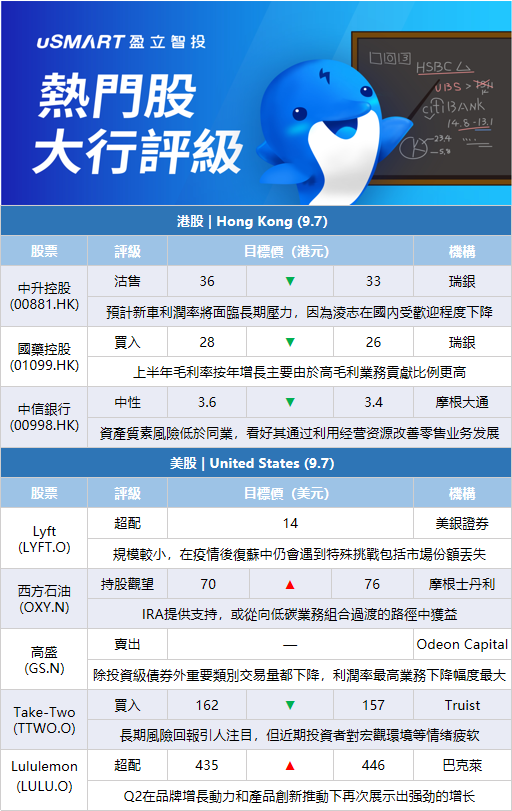

美銀證券:首予Lyft(LYFT.O)跑輸大市評級,目標價14美元美銀證券分析師Michael McGovern首次覆蓋Lyft,評級爲跑輸大市,目標價爲14美元。他認爲,Lyft作爲美國的大型打車服務公司具有長期的選擇價值,但他指出,Uber(UBER.N)管理層表示,他們在美國移動市場的份額在第二季度“達到或接近多年來的高點”。在短期內,他預計Lyft的規模較小,在疫情後的復甦中仍會遇到特殊的挑戰,包括市場份額丟失。

摩根士丹利:將對西方石油(OXY.N)目標價上調至76美元,維持持股觀望評級摩根士丹利分析師Devin McDermott將對西方石油的目標價從70美元上調至76美元,並維持對該股的持股觀望評級。該分析師稱,最近通過的《通貨膨脹縮減法案》(IRA),爲碳捕集與封存(CCS)和氫氣的低碳增長提供了有吸引力的支持,他認爲雪佛龍(CVX.N)、埃克森美孚石油(XOM.N)和西方石油等大型綜合公司,以及New Fortress Energy(NFE.O)等精選的多元化天然氣公司,最有可能從隨着時間的推移向低碳業務組合過渡的更可行的路徑中獲益。

瑞銀:將紐蒙特礦業(NEM.N)評級上調至買入,目標價下調至50美元瑞銀分析師Cleve Rueckert將紐蒙特礦業評級從中性上調至買入,目標價從78美元下調至50美元。該分析師表示,即使銷售適用成本或CAS預測比公司長期指引的高端還高出5%,他認爲紐蒙特應該能夠繼續支付每股2.20美元的年度股息,這在其承諾的40%-60%的超額自由現金流的回報範圍之內。該分析師補充說,根據他的預測,市場已有預期潛在的25%的股息削減,這是過於看跌的。

Odeon Capital:將高盛(GS.N)評級從持有下調至賣出Odeon Capital分析師Dick Bove將高盛的評級從持有下調至賣出。他認爲,前六家大型投資銀行也同瑞士信貸一起受到影響,因爲今年7月和8月在債市處理的交易量與去年同期相比大幅下降,除投資級債券外,每個重要類別的交易量都在下降,而利潤率最高的業務下降幅度最大。

海納國際:將DraftKings(DKNG.O)的目標價上調至24美元,維持積極評級海納國際分析師Joseph Stauff將對DraftKings的目標價從20美元上調至24美元,並維持對該股的積極評級。該分析師指出,該公司在第一季度和第二季度分別節約了4000萬美元和6000萬美元的成本,但在2022年上半年用戶數仍增長了30%,他認爲,考慮到管理層從去年起對總可尋址市場(TAM)的投資轉向盈利性的增長,這一點很值得注意。

Truist:將Take-Two(TTWO.O)目標價下調至157美元,維持買入評級Truist分析師Matthew Thornton將Take-Two的目標價從162美元下調至157美元,但維持對該股的買入評級。該分析師稱正在更新他的模型,因爲該公司第一季度的業績“喜憂參半”,反映了此前宣佈的遊戲推遲發佈和宏觀經濟疲軟的影響,同時預計俠盜獵車手(Grand Theft Auto)系列遊戲將在2025財年或24財年之前更新。該分析師指出,該股票的長期風險回報是引人注目的,但近期投資者對宏觀環境、遊戲延遲和能見度的情緒是疲軟的。

Atlantic Equities:將Coinbase(COIN.O)目標價上調至67美元 維持中性評級Atlantic Equities分析師Simon Clinch將對Coinbase的目標價從54美元上調至67美元,並稱在本季度和最近的趨勢中同時看到了積極和消極的因素,但他指出,在其他惡劣的環境中,利率彈性和近期與貝萊德合作是“明顯利好因素”。該分析師預計公司2022財年淨營收將增長26%,2023財年將增長62%,2024財年將增長16%。然而,他維持對Coinbase中性的評級,等待在加密貨幣寒冬看到更積極的消息。

巴克萊:將Lululemon(LULU.O)目標價上調至446美元,維持超配評級巴克萊分析師Adrienne Yih將對Lululemon的目標價從435美元上調至446美元,並維持對該股的超配評級。Yih在一份研究報告中告訴投資者,該公司的第二財季“在品牌增長動力和產品創新的推動下,再次展示出了令人驚訝的增長”。

瑞銀:將中升控股(00881.HK)目標價由36港元下調至33港元,評級沽售瑞銀髮表報告指,中升上半年業績不及市場預期,因此將2022至2024年盈利預測下調4%至11%,並將目標價下調至33港元,維持評級沽售。該行預計中升的新車利潤率將面臨長期壓力,因爲凌志在國內受歡迎程度下降。該行預計中升的新車毛利率將由去年4.4%高位下降至今明兩年的2.4%。渠道檢查亦顯示,平治的零售折扣自第二季以來一直在擴大。

瑞銀:將國藥控股(01099.HK)目標價由28港元下調至26港元,評級買入瑞銀髮表研究報告指出,國藥中期業績符合預期,期內收入按年增長5%,溢利升3.3%至62億元。至於醫藥分銷、醫療器械及醫藥零售業務收入分別按年增長3.2%、12.4%及11.3%。管理層認爲Q2疫情影響公司上半年業務表現。該行認爲,國藥上半年的毛利率按年溫和增長至8.28%,相對於去年同期爲8.26%,主要由於高毛利業務貢獻比例更高。該行維持對公司的買入評級,目標價下調至26港元。

摩根大通:將中信銀行(00998.HK)目標價由3.6港元下調至3.4港元,評級中性摩根大通發表報告指,因應中信銀行第二季業績表現,將對其2022至2024年的盈利預測分別上調2.8%、2.9%及0.4%,計及貸款市場報價利率下跌對淨息差的影響,將目標價由3.6港元下調至3.4港元。該行表示,自2015年中信銀行對影子銀行敞口一直在下降,表明資產負債表風險正在降低,同時不良貸款識別率有所提高,資產質素風險低於同業,看好信行通過利用強大的企業特許經營資源,改善零售業務發展,該行維持對中信銀行中性評級。