疫情下消費普遍疲軟,但高端消費卻逆市火熱,成了這兩年一個獨特的經濟現象。

來源:巨潮WAVE

數據也佐證了這個現象的真實性。貝恩公司今年初發布的報告顯示,中國高端消費品市場2021年消費總額接近4710億元,是疫情暴發之前2019年消費總額2340億元的兩倍多。其中2020年消費總額同比增長48%,2021年繼續同比增長36%。

作爲可選消費中數額、規模最大的消費品,豪華汽車的熱銷頗具代表性。

乘聯會數據顯示,2020年國內豪華車市場銷量爲279萬輛,同比增幅高達19.9%,2021年繼續同比增長4.9%。

而且這已經是豪華車連續多年的逆市上漲了。2018、2019、2020年是中國汽車市場銷量連續下跌的三年,國產狹義乘用車新車銷量分別下跌3.9%、9.2%和6.3%。但同期豪華車市場銷量則均實現了兩位數上漲。

中升控股股價表現(2015年初至今)

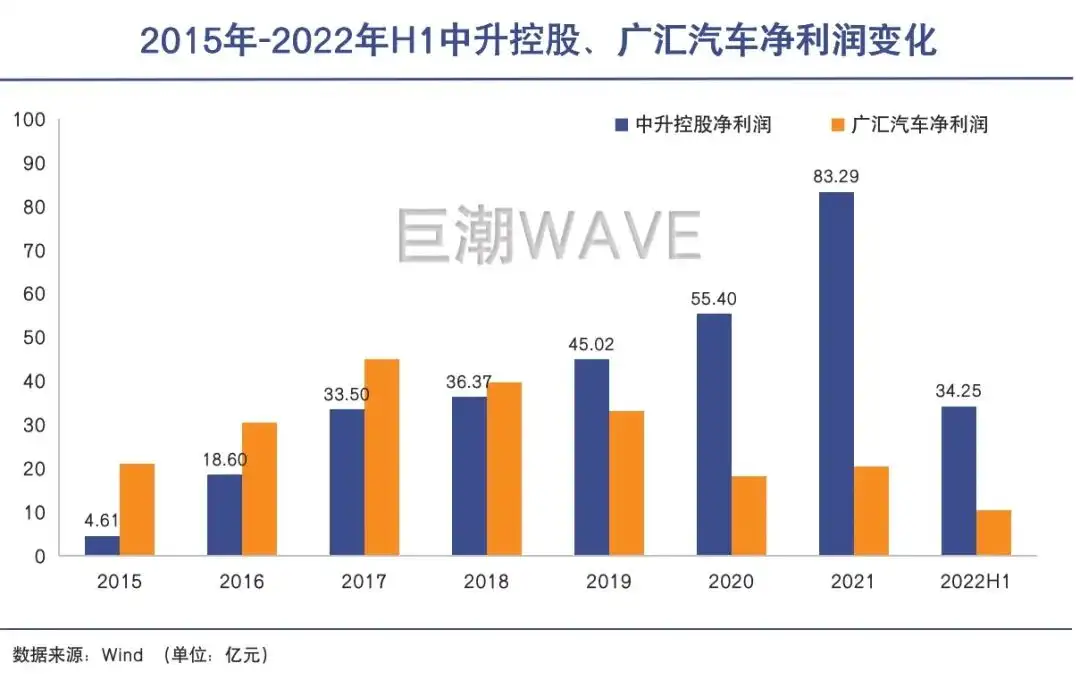

受益於此,豪車經銷商的業績表現在過去多年頗爲亮眼。國內規模最大的豪華車經銷商$中升控股(00881.HK)$,已經連續數年實現了收入的兩位數增長。去年7月,中升控股還獲得了來自高瓴資本的29.95億港元的投資。

但好景不長,進入2022年後,豪華車消費也開始出現減速。乘聯會數據顯示,上半年國內豪華車市場零售126.5萬輛,同比下降14%,降幅大於行業平均(下降7.2%)。

中升控股自然也難逃大環境影響。半年報顯示,其營業收入860.29億元,同比下降1.52%,歸屬母公司淨利潤34.25億元,同比下降7.31%。這是其自上市以來的首次半年報收入下滑。

不過,豪車品牌們的境遇實際上並沒有看上去那麼糟糕。從財報表現來看,BBA三家銷量跌了,利潤卻仍然在增長。這背後的原因,是高端消費領域已經出現了分化——入門級的豪車銷售減速最爲突出,而高端豪車則繼續逆勢增長。

同時,這也在某種程度上揭示出了更加隱藏的、社會財富分配的變化。

得高端者得天下

豪車的熱銷已經成爲不可忽視的一大趨勢。

過去多年間,廣匯汽車一直是國內規模最大的汽車經銷商,其曾在2016-2021年連續六年問鼎經銷商百強榜冠軍。

但在今年7月份的《2022汽車經銷商百強榜》上,廣匯汽車的冠軍寶座被中升控股搶走。憑藉2021年1751億元的營收,中升控股成功晉升行業老大。

兩者行業地位的變動,實際上並不令人意外——近兩年廣匯汽車的收入增長乏力,利潤呈整體下滑態勢,頹勢明顯;反觀中升控股收入和利潤表現均節節攀升,不斷創出歷史最優業績,兩者的表現完全背道而馳。

這背後除了經營管理水平等差異外,很大程度上要歸因於兩家企業銷售結構的巨大差異。

中升控股的收入當中,超過四成來自奔馳,算上雷克薩斯、寶馬、奧迪等,截至2021年底,其豪華品牌網點佔比高達61.7%。而廣匯汽車覆蓋了國內外50多個不同檔次的乘用車品牌,其豪華品牌網點佔比爲31.81%。

銷售結構的不同,最終帶給了兩家公司截然不同的經營表現。

2021年,廣匯汽車實現銷量89.96萬輛(包含二手車),旗下門店數量786家;而中升控股不僅汽車銷量(66.75萬輛)低於廣匯汽車,門店數量(412家)僅相當於對手的一半左右,但收入卻實現了對廣匯汽車的趕超。

同樣地,2022年經銷商百強榜中排名靠前的經銷商集團如利星行和永達集團,業務結構也是豪車爲主,因此其銷售量雖然低於對手,但收入卻能夠趕超對手、位居前列。它們都是豪車熱銷的受益者。

而縱觀最近幾年汽車行業的變化,豪車的熱銷已經成爲不可忽視的一大趨勢。如前文所言,其在2018-2020年車市整體萎靡的背景下,仍然保持了逆市的高增長。

市場機構麥肯錫在今年8月發佈的報告《全球豪華汽車領域的5個重要趨勢》中稱,從2016年到2021年,大衆汽車(代指普通汽車,非「大衆」品牌)市場基本上停滯不前,預計到2031年幾乎沒有增長,而豪華車細分市場在同期預計會增加份額,年增長率在8%到14%之間。

此外,豪華車市場的利潤率爲兩位數,而同期中低端汽車市場的利潤率仍爲可憐的個位數。

也就是說,在如今的市場環境下,整體的汽車市場未來幾年很難再獲得增長,但豪華車市場的結構性增長仍在。這是屬於豪車的結構性紅利。

這種市場的分化和結構性的紅利,與近兩年的一個熱詞「K型復甦」頗爲契合。自從疫情之後,從聯合國報告到政府官員發聲,從智庫、機構的研究到KOL的演講中,頻繁出現一個詞,叫做「K型復甦」。

所謂K型復甦是一種經濟衰退後的情景,其最明顯的特徵就是分化,即不同地區、不同行業、不同部門、不同企業以及不同人羣從危機走向復甦呈現出顯著的不平衡性。

證監會原副主席肖剛在2021年一次會議中指出,「雖然(全球)經濟整體是復甦的,股市、房市都在漲,各種資產價格都在漲,但是一部分人,甚至大部分人的境況反而是變差的。」

而任澤平團隊去年的一份報告則將其概括爲「消費降級與消費升級並存,富人通脹,窮人通縮」。

業內人士也普遍認爲,近年來豪華車的熱銷,與疫情期間貨幣政策影響下的兩極分化有着密切關係。因此汽車消費難有整體性好轉,而只能是結構性的紅利。

豪車市場再分化

在豪華品牌內部,也出現了市場表現的明顯分化。

縱觀整個消費市場,「消費降級與消費升級並存」的邏輯實際上普遍存在。

例如,在今年整體消費不振的背景下,奢侈品消費走出了結構性的行情。今年上半年,法國奢侈品巨頭$Louis Vuitton MH(LVMHF.US)$、$愛馬仕(ADR)(HESAY.US)$、開雲集團(Kering)的營收增速均超20%。

上文貝恩諮詢今年6月發佈的報告預測,2022年全球奢侈品消費將同比增長10%至15%。

在此背景下,押注高端消費成爲機構投資的重要主線之一。高瓴資本在中升控股股價上漲幾十倍後仍然願意下注,大概率也是基於這一邏輯。

不過嚴格意義上來說,中升控股並不能完全歸類到高端消費之列,其收入結構中仍然有約40%來自於非豪華汽車品牌。

且在豪華品牌內部,也出現了市場表現的明顯分化。

以$戴姆勒奔馳(ADR)(DMLRY.US)$爲例(目前中升控股超過四成收入來自奔馳),上半年奔馳在國內共交付超過35.58萬輛新車,同比下跌了19%。而高端豪華車型卻逆市增長——S級轎車銷量同比增長13%,超高端品牌邁巴赫銷量則同比增長了62%。

同屬德系三豪車的$寶馬汽車(ADR)(BMWYY.US)$和奧迪也是類似情況,兩家車企上半年在中國市場的銷量分別同比下滑了18.9%和24.2%。其中入門級車型銷量在今年上半年均經歷了大幅下滑,而豪華高端車型的下跌幅度明顯小於入門車型。

BBA上半年之所以集體失速,有着多方面的原因:疫情侵襲上海、北京、瀋陽和長春等地,造成車企停產、物流不暢,銷售也受到影響;新能源汽車羽翼逐漸強壯,開始分食BBA市場等等。

但不可忽視的原因之一是,入門級和中型豪華轎車所依賴的中產階級消費者,在不斷變化的新形勢下消費意願降低。如互聯網新貴、金融業人士和體制內人士等,今年以來不少都遭遇了裁員、降薪和福利降低等不同的衝擊,更加傾向於減少消費。

而豪車品牌,也並沒有把寶押在中產身上。它們紛紛發力高端、高價車型,以求俘獲更多有錢人,並以此獲取更高的利潤。這也與前文麥肯錫對汽車市場的預測一致。

以奔馳爲例,其近年來推出了聚焦高價豪華車型戰略,計劃到2026年旗下高端車型的銷售份額較2019年提升約60%。爲此,奔馳決定將75%以上的投資用於開發盈利性最強的超豪華產品,同時還砍掉了3款入門車型。

從財報表現來看,聚焦高端帶來了更高的利潤率,BBA三家銷量跌了,利潤卻仍然在增長。數據顯示,寶馬集團上半年淨利潤爲132.32億歐元,同比增長了73.6%;奔馳集團上半年淨利潤爲67.9億歐元,同比漲幅2.5%;奧迪(含賓利、蘭博基尼、杜卡迪)上半年營業利潤爲49億歐元,同比增長了58.5%。

超豪華品牌汽車增長迅猛

但中升控股卻沒有那麼幸運。嚴格意義上,中升控股並不屬於高端消費標的,其業績表現受到汽車市場整體消費趨勢的影響。因此其能夠在市場下行期保持一定的成長韌性,但卻很難做到逆市高增長和一枝獨秀。

高瓴在這筆投資上亦吃到了敗績。去年其投資中升控股的認購價爲63.3964港元,但截至9月6日收盤,中升控股的股價已經來到34.5港元/股,目前高瓴在這筆投資上的虧損高達45%。

寫在最後

數據顯示,2020年中國豪華汽車市場銷售總量是252.91萬輛,豪華車在乘用車整體市場中的滲透率提升到了13.0%。相比發達國家25%-30%的滲透率水平,這一數字仍然有很大增長空間。

「得高端者得天下」也曾經一度是汽車和汽車經銷行業的成功法則,以BBA爲代表的豪華品牌,和以中升控股爲代表的經銷商,都是這一趨勢的受益者。

但任何市場滲透的過程往往並不是持續增長,而是有起有落,曲折起伏。面對經濟下行帶來的消費下行壓力,能夠始終保持高度景氣的賽道正在變得越來越窄。

長期來看,新能源車的崛起纔是行業的最大趨勢。

當$特斯拉(TSLA.US)$、$比亞迪股份(01211.HK)$、$蔚來(NIO.US)$逐漸在高端市場發力、爭取更大市場份額時,豪車品牌爲了確保自己的品牌價值和江湖地位,只能選擇向「更豪」的方向發展。