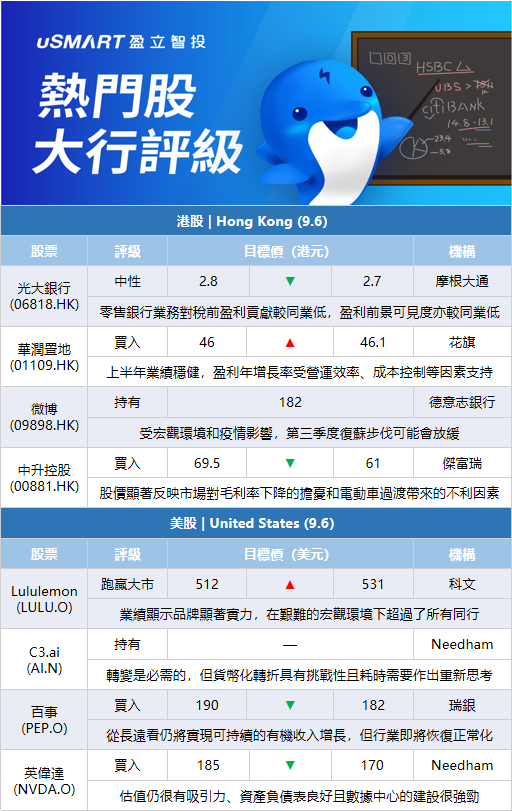

摩根大通:將光大銀行(06818.HK)目標價由2.8港元下調至2.7港元,評級中性摩根大通發表報告,指考慮到光大銀行第二季業績,對其2022至2024財年的盈利預測分別上調2.51%、上調1.89%及下調0.29%。由於五年期貸款市場報價利率(LPR)下調,該行對光大長期淨息差預測下調,正常化股本回報率預測亦由8%降至7.6%。該行對光大目標價下調至2.7港元,維持中性評級,認爲光大的零售銀行業務對稅前盈利貢獻較同業低,相信其企業貸款利率及資產質量較零售銀行業務更具下行風險,盈利前景可見度亦較同業低。

傑富瑞:下調中升控股(00881.HK)目標價至61港元,降永達汽車(03669.HK)目標價至9.3港元傑富瑞發表報告,指汽車經銷商2022年上半年業績疲弱,但大致符合預期,將中升、永達汽車、美東汽車(01268.HK)2022年盈利預測分別下調10%、9%、27%,2023年盈利預測分別下調9%、11%、26%。該行將中升和永達汽車目標價各下調14%,至61港元和9.3港元,美東汽車目標價則下調22%至25港元。該行認爲第四季將會是旺季,將是正面催化劑,維持予三股買入評級。該行表示,其所覆蓋的三個汽車經銷商的股價顯着反映市場對下半年毛利率下降的擔憂和電動車過渡帶來的長期不利因素,但相信經銷商將在電動車轉型下持續經營,毛利率的負面因素已被反映。

花旗:將華潤置地(01109.HK)目標價由46港元輕微上調至46.1港元,評級買入花旗發表報告,指華潤置地上半年業績穩健,並維持至2025年租金及輕資產服務收入複合年增長率15%的目標,其逾10%的盈利複合年增長率目標亦受營運效率、成本控制、高質素投資、財務實力、管理架構簡化因素支持。基於潤地聚焦在社會和管治(ESG)及估值吸引,確認爲該行首選股,將其目標價輕微上調至46.1港元,評級買入。

奧本海默:維持對Lululemon(LULU.O)的跑贏大市評級 二季度業績超預期奧本海默分析師Brian Nagel維持對lululemon的跑贏大市評級,此前該公司發佈的第二季度盈利超過預期,並上調了對今年餘下時間的業績指引。該分析師指出,數據顯示,lululemon“幾乎沒有看到潛在的消費者疲軟對公司趨勢的影響”。他對運動休閒行業的前景保持樂觀,並認爲lululemon是“該行業的最佳選擇”

科文:將Lululemon(LULU.O)目標價上調至531美元 評級跑贏大市科文分析師John Kernan將Lululemon的目標價從512美元上調至531美元,並維持對該股的跑贏大市評級。該分析師稱,Lululemon發佈的季度業績令人印象深刻,顯示出該品牌顯著的實力,並且其表現在艱難的宏觀環境下超過了所有同行。

斯蒂費爾:將Lululemon(LULU.O)目標價上調至400美元 評級買入斯蒂費爾分析師Jim Duffy將Lululemon的目標價從381美元上調至400美元,並維持對該股的買入評級,因爲其第二季度的收入增長加速顯示出了“跨渠道、跨類別和跨地域”的實力。該分析師稱,新客戶的增加勢頭“特別令人印象深刻”,認爲它強調了Lululemon的份額增長。他補充說,庫存狀況的改善爲下半年的轉換帶來了希望,但其業績指引仍留有上升的空間,他在Lululemon績後上調了自己的預期。

科文:將安德瑪(UAA.N)評級下調至與大市一致,目標價下調至10美元科文分析師John Kernan將安德瑪(UAA.N)評級從跑贏大市下調至與大市一致,目標價從13美元下調至10美元。該分析師認爲,供應鏈調查表明該行業的庫存狀況可能進一步惡化,而消費者通脹正在加速,並且自第一季度以來已經惡化了。該分析師稱,相對於同行,安德瑪的品牌動力已經減弱,在宏觀環境的不確定下重新加速增長的預期可能會受到挑戰。他的數字檢查顯示,安德瑪的數據正在惡化,其電子商務流量同比下降18%。

Needham:將C3.ai(AI.N)的評級從買入下調至持有Needham分析師Mike Cikos將C3.ai的評級從買入下調至持有,並取消了此前給出的20美元目標價,稱該公司在發佈財報的同時宣佈向消費模式的轉變是“必要的但很費時間”。該分析師認爲,在目前的宏觀環境下,C3.ai高達5000萬美元的交易是平淡無奇的,因此該轉變是必需的,但貨幣化的轉折是具有挑戰性且耗時的,需要整個組織作出重新思考。

Evercore ISI:將從“戰術領先股票名單”中移除 維持跑贏大市評級Evercore ISI的分析師Amit Daryanani將戴爾從“戰術領先股票名單”(Tactical Outperform List)中移除,此前該公司報告了7月季度業績增加,以及2023財年銷售增長1%和每股收益增長9%的指引。雖然該指引下調背後的驅動因素仍有爭議,但該分析師懷疑這可能反映了收入流中包含更多商品化部分而不是庫存的逆風,並且猜測戴爾可能將資本分配轉向回購,以推動每股收益實現更穩定的兩位數增長。他維持對戴爾股票的跑贏大市評級。

瑞銀:下調百事(PEP.O)目標價至182美元 評級買入瑞銀分析師Peter Grom將對百事的目標價從190美元下調至182美元,但維持對該股的買入評級。該分析師在一份關於美國飲料的更廣泛研究報告中表示,從長遠來看,百事仍將實現可持續的有機收入增長,但隨着重新開放的催化劑作用消散,該行業即將恢復正常化。

Needham:將英偉達(NVDA.O)目標價下調至170美元 評級買入Needham分析師Rajvindra Gill將英偉達的目標價從185美元下調至170美元,但維持對該股的買入評級。該分析師指出,受該公司出口A100的新許可要求的影響,他將銷售預期下調了4億美元。他補充說,雖然政府的強硬態度給企業帶來了巨大的阻力,但他仍然看好英偉達的股票,因爲其估值仍很有吸引力、資產負債表良好且數據中心的建設很強勁。

Argus:維持對吉利德科學(GILD.O)的買入評級和70美元的目標價Argus分析師Jasper Hellweg維持對吉利德科學的買入評級和70美元的目標價,並稱最近該股股價的回調爲投資者提供了一個有利的買入點。該分析師在一份研究報告中告訴投資者,該公司致力於將新的艾滋病毒和免疫腫瘤療法推向市場,並持續報告管線和監管方面的進展。鑑於吉利德科學對抗病毒藥物Veklury在年內銷售的最新預期,該分析師將其2022財年的每股收益預期上調了5美分至6.75美元。

傑富瑞:將Adobe(ADBE.O)目標價下調至475美元 維持買入評級傑富瑞分析師Brent Thill將Adobe的目標價從500美元下調至475美元,並維持對該股的買入評級。Thill在一份研究報告中告訴投資者,最近的數據表明,宏觀環境正在進一步惡化,這與Adobe於上季度給出的指引相左,而公司僅根據當前情況而非宏觀情況進行了調整。該分析師表示,行業不利因素正從小企業蔓延至大企業,令該公司第四財季“急劇”的年度經常性營收增長和2023財年整體預期面臨風險。Thill下調了對Adobe的預期,儘管他認爲該公司第三季度財報“應該表現不錯”。

美銀證券:下調3M(MMM.N)目標價至140美元 評級跑輸大市美銀證券分析師Andrew Obin將3M的目標價從165美元下調至140美元,並重申對該股的跑輸大市評級。該分析師指出,雖然投資者似乎對3M公司解決Combat Arms耳塞訴訟的能力不太樂觀,但此前已有“多個相關的成功先例”。歷史上成功的先例都是採用“德州兩階段式破產法”(Texas Two-step),而3M公司在該具體策略方面並沒有先例。然而,如果第三巡迴法院作出有利於強生公司的裁決,它將被視爲有利於3M公司的先例。

德意志銀行:首予微博(09898.HK)持有評級 目標價182港元德意志銀行分析師Leo Chiang首予微博持有評級和182港元的目標價。他認爲,微博仍未接近銷售增長的拐點。Chiang在一份研究報告中告訴投資者,儘管受益於618購物節期間的電商促銷活動,第二季度報告略好於預期,但受宏觀環境和疫情影響,第三季度復甦步伐可能會放緩。此外,該分析師指出,微博主要客戶垂直領域的廣告情緒依然低迷。