清明節期間,外圍又趁着我們休息大漲了一波,完美日記母公司逸仙電商大漲21.74%。可是在此之前,3月10日逸仙電商因披露2021年全年業績,淨虧損15.47億元,股價大幅下挫39.52%。

彩妝需求疲軟、行業競爭加劇、線上渠道分散,環繞在逸仙電商頭頂的“國貨美妝第一股”光環正在逐漸褪去。

從2020年底登陸美股市場,市值最高達千億人民幣。然而,人生無常,大腸包小腸,現如今逸仙的市值僅有30億人民幣,一年多的時光連根斬斷了97%的市值財富。

彩妝賽道遇冷的同時,功效護膚賽道卻悄然崛起,成爲本土品牌突破國外大牌包圍的一個方向。

那麼,本文將從國內美妝市場空間、賽道特性以及品牌矩陣建立出發,一睹國內美妝行業的成長。

01 |水深,魚也大

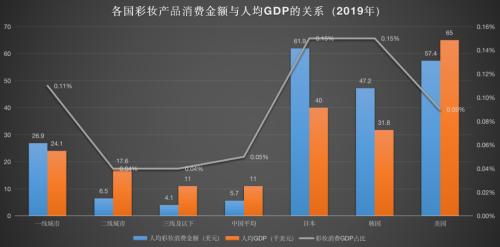

美妝作爲高端可選消費,其消費金額與人均GDP、人均可支配高度相關,現階段中國美妝人均消費約38美元,與美日韓約240美元的人均消費相去甚遠。

具體以彩妝爲例,中國各個層級都有比較明顯的消費落差,市場層級越高,彩妝消費錢包份額佔比相對越高,如日韓彩妝消費佔比高達0.15%。

回顧美國和日本,人均GDP破萬美元後,化妝品市場迎來快速發展,中國已具備對應經濟基礎。中國人均GDP未來仍將持續增長,預示着中國美妝消費巨大的發展空間,尤其是向二三四線城市的加速下沉。

市場空間廣闊,人羣擴容、品類擴充、渠道融合、市場下沉、細分加速、國潮崛起等都將助推中國化妝品市場的快速增長。

美妝賽道孕育萬億龍頭的搖籃已經造好,那麼誰是下一個中國的歐萊雅?是完美日記、花西子,還是華熙生物、薇諾娜?

02|高端可選消費品

美妝是典型的快銷品,依賴於消費者高頻次的復購,而高頻次的復購又取決於品牌所形成的信仰,同時品牌又需要較多的營銷資源來支撐。

因此美妝公司在營銷能力上的優勢,往往決定了公司的發展。很多美妝公司單單依靠營銷上的努力,就能在行業中順利突圍。

雖然在經營中,美妝公司會普遍注重營銷,但因爲大類上的不同,美妝企業會採取不同的營銷策略。

從大類上看,美妝可以粗略地分爲護膚和彩妝。

彩妝品牌起量快、爆發性強,但迭代快速、銷售增長更依賴於推新、整體消費者決策門檻低、忠誠度也較低。相對而言,護膚品牌起量慢、爆發性略遜於彩妝,但用戶忠誠度高於前者,尤其是高階品類。

1.護膚:重成分、轉化成本高

護膚細分賽道上,由於大部分用戶會根據他們的皮膚特性、年齡等要素選購特定的產品,形成更爲細分的賽道。

更細分的賽道,意味着護膚品未來一定是走向高度的專業化。 其中,功效型護膚已成爲美妝消費新趨勢。

區別於一般化妝品以日常維養爲主,功效性護膚品精準定位皮膚敏感、術後護理等訴求,具備高研發門檻和強復購屬性,成爲在顏值經濟領域繼美妝、醫美之後挖掘的又一優質賽道。

儘管功效性護膚品的賽道門檻不及醫美,但產品硬壁壘、營銷軟實力打造的頭部企業護城河深度不亞於後者。

放眼全球,功效護膚賽道集中度高、格局穩定,本土品牌優勢顯著;聚焦國內,以薇諾娜、玉澤、潤百顏等爲代表的國貨品牌快速崛起,持續搶佔市場份額。

2.彩妝:重營銷、轉換成本低、衝動性消費、易攻難守

消費者在購入彩妝產品時,更容易形成衝動型消費。這就不同於護膚品的大單品戰略,彩妝更傾向於做出爆款。所以彩妝企業更加依賴營銷策劃。

與此同時,彩妝產品更新換代極快,用戶粘性較低,只能通過不斷打造爆款刷新存在感。

如果說護膚行業的護城河在於成本、在於產品的話,那麼彩妝行業的護城河更多在於營銷、在於公司打造爆款的能力。

但顯然,這門流量紅利的生意,門檻並不高。大牌平替,極致性價比的故事,引來大牌們親自下場撈金。

降價、直播售賣、引入KOL、KOC宣發,線上渠道的流量密碼基本成爲行業共識。

但在不斷內卷化下,流量成本的水漲船高,這個行業明顯的產生了大量的供給。在瘋狂面前,財富毀滅的速度有時遠超預期。

逸仙的成長上市之路,就是一場資本抱團的狂歡,在不顧及產品本身的產品力下,“唯GMV”、“唯營收增長”論,終將反噬到自身。

目前,公司已經低於1美元/股的價格,如果連續低於20個自然交易日,將會有退市風險。

03|品牌矩陣的建立

快消品的業績增長,非常大的驅動因素就是併購,通過外延式的品牌併購來獲得增長,歐萊雅、雅詩蘭黛、資生堂都是用這樣的策略。

來自專業從事兼併與收購的金融顧問公司Capitalmind 的一項統計顯示,在全球範圍內的美妝企業中,幾乎每週就有約 2項合併或收購事件發生。

確實,與其他行業相比,美妝行業仍然是高度分散的。各個品牌經常需要資本的注入以加速品牌銷售額的增長,而那些大型美妝產品集團和私募基金公司則在不斷尋找可以提供新優勢並滿足消費者新需求的創新品牌納入麾下。

那麼兼併收購對羣雄逐鹿的美妝行業究竟有何重要性?

1.硬邊界,單一品牌規模是有邊界的。人的需求多種多樣,外延式併購有利於滿足不同人羣的不同需求。併購的公司越多,集團的邊界纔會越大。

2.高毛利,品牌溢價。不斷併購高端品牌,可以讓化妝品公司持續優化自己的品牌矩陣與產品體系,不斷提升自己的毛利率和淨利率水平。

3.低費率,渠道議價。通過併購可以實現降低銷售費用,規模效應會幫助企業提升議價能力。化妝品領域,廣告營銷和渠道推廣的費用佔比很高,歐萊雅的銷售費用率只有不到30%,而完美日記的銷售費用超過了60%。

04|結語

過去幾年美妝增量主要來源於線上電商、新銳品牌的崛起、且競爭從成本轉變成研發、打造大單品的策略,促進了中國美妝行業的大繁榮。

其中,更多是建立在“流量紅利”之上,但當流量被挖掘殆盡,各大平臺從增量變爲存量時,美妝品牌不得不再思考一個問題,那就是規模性的衰退。

不斷擴大的規模無法帶來盈利端的線性增長,因此謀求高端化,擠佔國際大牌的生存空間成了必然的選擇。所以能不能成爲下一個歐萊雅不重要,重要的是高端化,向上搶奪歐萊雅的市場份額。

中國新銳品牌的成長才剛剛開始。相比於衝刺,品牌們更應該學會長跑,而不是短暫衝刺後就出局。