本文來自格隆匯專欄:半導體行業觀察,作者:姚東來

磷化銦是磷和銦的化合物,磷化銦作為半導體材料具有優良特性。使用磷化銦襯底製造的半導體器件,具備飽和電子漂移速度高、發光波長適宜光纖低損通信、抗輻射能力強、導熱性好、光電轉換效率高、禁帶寬度較高等特性,因此磷化銦襯底可被廣泛應用於製造光模塊器件、傳感器件、高端射頻器件等。文章為了讓大家能夠更多的瞭解磷化銦,分了三個部分介紹磷化銦,首先,文章介紹磷化銦的基本屬性、製備方法以及研究難點;其次,文章介紹磷化銦的現有市場格局、主要生產商家以及市場佔比等等;最後,文章以磷化銦的整體產業鏈介紹收尾,介紹磷化銦的材料生產端、器件製造端以及終端應用端等等,望大家悉知一些磷化銦的問題。

材料屬性

(一)基本介紹

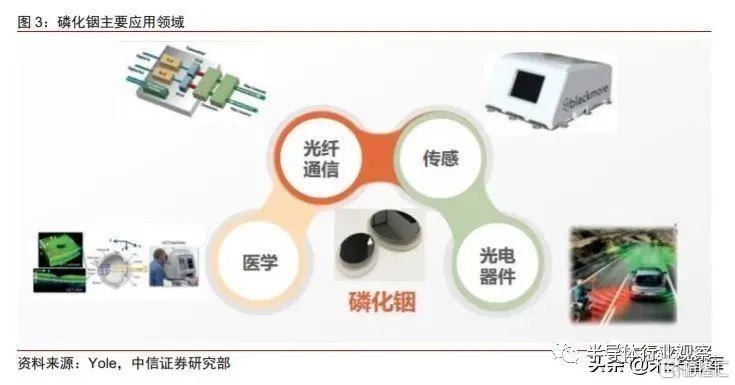

磷化銦(InP)是一種重要的化合物半導體材料,其具有飽和電子漂移速度高、抗輻射能力強、導熱性好、光電轉換效率高、禁帶寬度高等諸多優點,磷化銦具有閃鋅礦型晶體結構,禁帶寬度為1.34eV,常温下遷移率為3000—4500 cm2 /(V.S),被廣泛應用於光通信、高頻毫米波器件、光電集成電路和外層空間用太陽電池等領域。以上的材料屬性,使用磷化銦襯底製造的半導體器件,因其特殊的材料特性,被廣泛應用於生產射頻器件、光模塊、LED(Mini LED及Micro LED)、激光器、探測器、傳感器、太空太陽能電池等器件,在5G通信、數據中心、新一代顯示、人工智能、無人駕駛、可穿戴設備、航天等領域具有廣闊的應用空間。

磷化銦半導體材料具有寬禁帶結構,並且電子在通過InP 材料時速度快,因此利用磷化銦芯片製造的衞星信號接收機和放大器可以工作在100GHz以上的極高頻率,並且有很寬的帶寬,受外界影響較小,穩定性很高。因此,磷化銦是一種比砷化鎵更先進的半導體材料, 有可能推動衞星通信業向更高頻段發展。

磷化銦(InP)和砷化鎵(GaAs)相比,電學等物理性質優勢突出,在半導體光通信領域應用佔據優勢。作為同比材料的砷化鎵,磷化銦有以下幾點優勢:(1)磷化銦具有高電子峯值漂移速度、高禁帶寬度、高熱導率等優點。InP 的直接躍遷帶隙為1.34eV,對應光通信中傳輸損耗最小的波段;熱導率高於GaAs,散熱性能更好;(2)磷化銦在器件製作中比GaAs更具優勢。InP器件高電流峯谷比決定了器件的高轉換效率;InP慣性能量時間常數是GaAs的一半,工作效率極限高出GaAs器件一倍;InP器件具有更好的噪聲特性;(3)磷化銦(InP)作為襯底材料主要有以下應用途徑。光電器件,包括光源(LED)和探測器(APD雪崩光電探測器)等,主要用於光纖通信系統;集成激光器、光探測器和放大器等,是光電集成電路是新一代40Gb/s通信系統必不可少的部件。文章介紹了其廣泛的應用場景,其中值得説明的是由於文章作者資料以及認知的有限性,雖然介紹了諸多的應用場景但是不可否認的是對於這種新型材料的認識以及場景的應用作者是完全概括不全的,在諸多領域作者存在介紹不全、介紹不充分的情況,望知悉!

圖一、磷化銦的主要應用領域

(二)磷化銦製備的幾種方法

(1)磷化銦多晶的合成技術

銦的熔點為1070℃,在此温度下,磷化銦材料有很高的離解壓,熔點下的離解壓為 2.75MPa,根據 Antoine 飽和蒸汽壓與和温度之間的函數關係公式lgP = A-B/( T+C) 計算,在此條件下,磷蒸汽壓已超過了10MPa,遠大於磷化銦的離解壓,所以將磷和銦直接在單晶爐內合成磷化銦單晶是非常困難的,所以一般是將高純銦和高純磷通過多晶合成,合成磷化 銦多晶料,然後再用磷化銦多晶料進行磷化銦單晶生長。

用高壓單晶爐製備磷化銦單晶是最主要的方法,並用摻等電子雜質的方法降低晶體的位錯密度。而氣相外延,多采用In-PCl3-H2系統的歧化法,在該工藝中用銦(99.9999%)和三氯化磷(99.999%)之間的反應來生長磷化銦層。

(2)溶質擴散法

溶質擴散法( SSD) 是最早用於磷化銦多晶合成方法,是 在 900℃ ~ 1000℃ 通過磷蒸汽在銦的熔體中擴散,然後反應 生成磷化銦多晶的方法。由於其生長温度低,可減少晶體中 Si 雜質對磷化銦多晶體的玷污,提高了晶體的純度,有效提 高晶體的載流子濃度,載流子濃度可以達到 1014cm-3 的水平。但是與其他方法相比,多晶一次合成量少,合成速度慢,從而 導致生產成本高,無法滿足工業批量生產的需要,目前基本已被淘汰。

(3)原位直接合成法

原位直接合成法包括: 磷蒸汽注入法;液態磷液封法;高壓直接合成法。原位直接合成的一種方法是在同一坩堝中放置銦和磷,然後在坩堝頂部蓋一個加熱罩。當對此區域加熱到一定温度後,坩堝中的磷先變成磷蒸汽,然後磷蒸汽加熱分解到這個壁後温度降低,形成液態的磷。當達到一定量的時候,液態的磷滴到銦熔體中並與銦熔體進行瞬間反應,直到全部的銦熔體跟液態的磷合成轉化為磷化銦熔體。但是,坩堝中固態紅磷加熱後固液轉化過程中,會有大量的磷揮發,從而導致很難使用石英觀察窗進行晶體生長的觀察。隨着檢測技術的進步,現採用了 X 射線掃描技術,來觀察籽晶接觸和生長情況。雖説解決了晶體生長的監控,但 是這種方法會造成較多磷的浪費,也會將紅磷轉化為白磷,白磷劇毒,燃點較低容易自燃,所以工藝成本過大,危險性也較高。

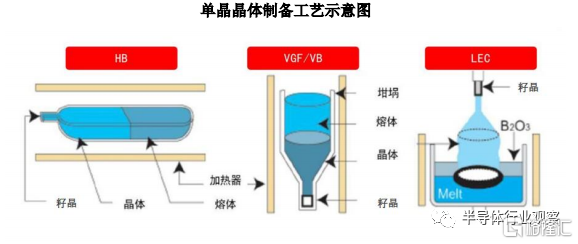

(4)VNG法

VNG方法是製備磷化銦的一張重要方法,其相較其他方法而言VGF法的先進之處如下:第一,在單晶直徑上,目前HB法生長的單晶直徑最大一般是3英寸,LEC 法生長的單晶直徑最大可以到12英寸,但是使用LEC法生長單晶晶體設備投入成本高,且生長的晶體不均勻且位錯密度大。目前VGF法和VB法生長的單晶直徑最大可達8英寸,生長的晶體較為均勻且位錯密度較低;第二,在單晶質量上,相較其他方法VGF法生長的晶體位錯密度低且生產效率穩定;第三,在生產成本上,HB法的成本最低,LEC法的成本最高,VB法和VGF法生產的產品性能類似,但是VGF法取消了機械傳動結構,能以更低成本穩定生產單晶。

圖二、單晶晶體制備圖

注:中信證券研究所

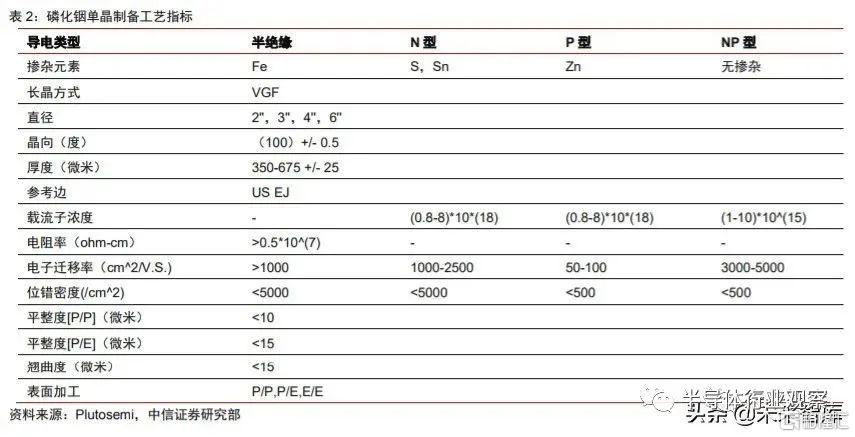

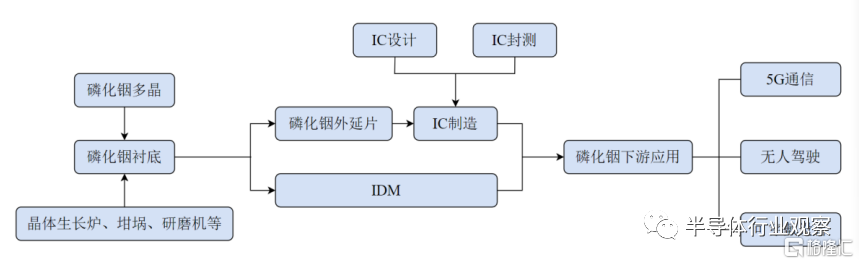

通過以上製備之後,磷化銦的工業化製備流程還包括化合物半導體生產過程中的通識部分,比如拉晶、滾圓、切割、研磨、蝕刻、拋光、清洗等工藝;半導體外延片生產過程主要為在拋光片的基礎上進行外延生長等等。從磷化銦材料到磷化銦器件以及終端應用,還包括襯底——器件——終端應用這樣一個流程。其主要類型以及參照標準可以詳看下圖:

圖三、磷化銦主要類型以及參照標準

注:來源於Yole

(5)研究難點

目前研究的重點主要集中在以下幾個方面:第一,發展InP多晶的直接合成技術,簡化合成工藝、降低成本;第二,發展大直徑InP單晶製備技術,減少孿晶,提高成晶率降低成本;第三,降低大直徑InP單晶的位錯密度。除採 用垂直梯度凝固技術(VGF)和汽壓可控直拉(VCz)等工藝外,改善熱場結 構,減少熱應力,控制摻雜條件等工藝措施也可以實現這一目標;第四,完善 4英寸的InP晶片製備技術。尤其是改善材料表面質量;第五,提高半絕緣InP 單晶片的熱穩定性,減少摻雜劑Fe的使用量。

現有競爭格局

磷化銦單晶製備技術壁壘高,能夠使單晶批量化生長的技術主要有高壓液封直拉法(LEC)、垂直温度梯度凝固法(VGF)和垂直布里奇曼法(VB)。美國 AXT 公司和日本住友分別使用VGF和VB技術可以生長出直徑150mm的磷化銦單晶,日本住友使用VB法制備的直徑4英寸摻Fe半絕緣單晶襯底可以批量生產。VGF 生產技術要求晶體表面翹曲度小於 15微米,位錯水平越低越好。中國磷化銦製備技術與國際水平仍有較大差距,國內企業產能規模較小,大尺寸磷化銦晶片生產能力不足。

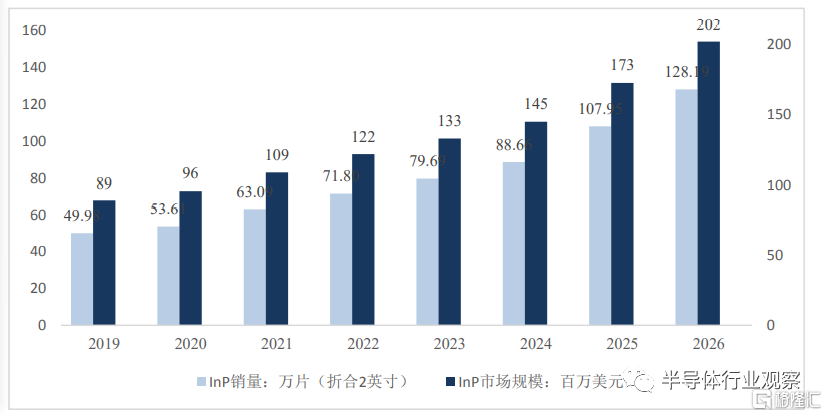

但是,受益於下游市場需求的增加,磷化銦襯底材料市場規模將持續擴大。根據Yole預測,2026 年全球磷化銦襯底(摺合二英寸)預計銷量為128.19萬片,2019-2026 年複合增長率為14.40%;2026年全球磷化銦襯底市場規模為2.02億美元,2019-2026年複合增長率為 12.42%,下圖為磷化銦市場預測圖。

圖四、磷化銦市場發展預測

注:來源於Yole

國內開展磷化銦單晶材料的研究工作已經超過30年,但磷化銦單晶生長技術的研究規模、項目支持力度和投入較小,與國際水平還存在較大差距。目前,國內除通美北京工廠外,尚沒有可批量生產單晶襯底的廠家。但傳統的砷化鎵、鍺單晶襯底廠家同樣注意到了該市場的機會,包括珠海鼎泰芯源公司、雲南鍺業、先導稀材、中科晶電、東一晶體在內的廠家正在積極佈局。目前,由於國內激光器外延廠家尚未實現大規模生產,磷化銦襯底佔全球總市場份額不足2%。

磷化銦產業鏈上游為晶體生長、襯底和外延片的生產加工環節。從襯底生產的原材料和設備來看,其中原材料包括金屬銦、紅磷、坩堝等;生產設備涉及晶體生長爐、研磨機、拋光機、切割機、檢測與測試設備等。產業鏈中游包括集成電路設計、製造和封測環節。產業鏈下游應用主要涉及光通信、無人駕駛、人工智能、可穿戴設備等多個領域。

磷化銦產業鏈上游企業包括襯底廠商及外延廠商,如北京通美、日本 JX、Sumitomo 及其他國內襯底廠商以及 IQE、台灣聯亞光電、台灣全新光電、II-VI、台灣英特磊等外延廠商,器件領域包括 Finisar、Lumentum、AOI、Mitsubishi 等企業,下游主機廠商包括華為、中興、Nokia、Cisco 等企業,終端應用包括中國移動、中國電信、中國聯通、騰訊、阿里巴巴、Apple、Google、Amazon、Meta 等企業。

從市場格局來看,磷化銦襯底材料市場頭部企業集中度很高,主要供應商包括Sumitomo、北京通美、日本 JX 等。Yole數據顯示,2020年全球前三大廠商佔據磷化銦襯底市場90%以上市場份額,其中Sumitomo為全球第一大廠商,佔比為 42%;北京通美位居第二,佔比 36%。

(一)美國ATX

美國晶體技術有限公司(AXT, Inc.), 為美國硅谷高新技術公司,成立於1986年,1998年NASDAQ上市,股票代碼AXTI。公司主要從事包括砷化鎵、磷化銦等在內的Ⅲ-Ⅴ族化合物及單晶鍺半導體襯底材料的製造,產品主要應用於無線光纖通訊、紅外光學、射線及光探測器、航天太陽能等領域,遠銷到歐洲、美洲、日本、韓國、新加坡、台灣等地區,位居行業三甲。

AXT作為一家世界領軍級化合物半導體襯底製造商,全面投資砷化鎵,磷化銦等化合物半導體生產上下游領域,直接控股和參股十家相關企業。北京博宇為其下屬控股子公司之一。

(二)法國InPACT

法國InPACT S.A的研究人員利用FEMAG/CZ軟件模擬分析了InP晶體的液封提拉法生長(liquid-encapsulated Czochralski,LEC)過程以及研究降低InP位錯密度的途徑。他們在傳統LEC生長單晶工藝中,通過加入熱屏,改變生長爐結構以降低晶體生長中的熱梯度。

法國InPACT S.A的研究人員利用FEMAG/CZ軟件模擬分析了InP晶體的液封提拉法生長(liquid-encapsulated Czochralski,LEC)過程以及研究降低InP位錯密度的途徑。他們在傳統LEC生長單晶工藝中,通過加入熱屏,改變生長爐結構以降低晶體生長中的熱梯度。這些熱屏的形狀通過FEMAG/CZ的傳熱與熱應力的全局數值模擬優化得到。通過優化,熱應力減少了50%,位錯密度顯著降低(在2英寸夾雜鐵晶體的上部,從50,000/cm降30,000/cm)。他們也發現,減小熔體中的熱梯度(從12K/cm降為6K/cm)將導致界面的脱穩(對於夾雜錫晶體,該效應將更為顯著)。

產業鏈分佈

磷化銦產業鏈上游為晶體生長、襯底和外延片的生產加工環節。從襯底生產的原材料和設備來看,其中原材料包括金屬銦、紅磷、坩堝等;生產設備涉及晶體生長爐、研磨機、拋光機、切割機、檢測與測試設備等。產業鏈中游包括集成電路設計、製造和封測環節。產業鏈下游應用主要涉及光通信、無人駕駛、人工智能、可穿戴設備等多個領域。詳情見下圖四。

圖五、磷化銦產業鏈分佈

注:圖片來源於北京通美晶體技術有限公司官網

接下來,文章會依此分類介紹磷化銦的產業鏈。

(一)上游材料設備端:磷化銦單晶、磷化銦襯底等

磷化銦單晶材料、磷化銦襯底處於產業鏈上游,80%市場份額被國外廠商壟斷。目前,日本住友是行業龍頭,佔據着全球60%市場份額,美國通美市佔率15%,英法的公司市佔率各10%和5%。目前,國內襯底年用量總計在3萬片左右,佔全球總市場份額不足2%。國內能夠生產磷化銦晶圓的企業較少,珠海鼎泰芯源公司掌握 30 項專利,正在申請的專利有10項,磷化銦長晶率可達到40%-50%。而公司背後的技術團隊和技術支撐是中科院。目前鼎泰芯源已經掌握了2英寸到6英寸晶圓的生產技術。

磷化銦襯底材料處於光通信產業鏈上游,國外壟斷格局明顯。目前,由於在磷化銦單晶生長設備和技術方面存在較高壁壘,磷化銦市場參與者較少,且以少數幾家國外廠商為主,主要供應商包括日本住友、日本能源、美國AXT(中國生產)、法國 InPact、英國 WaferTech 等,以上5家廠商佔據了全球近80%的市場份額。

(二)中游器件生產端:包括光模塊器件、傳感器件、射頻器件

光模塊是光通信的核心器件,是通過光電轉換來實現設備間信息傳輸的接口模塊,主要應用於通信基站和數據中心等領域。磷化銦襯底用於製造光模塊中的激光器和接收器。5G 通信是具有高速率、低時延和大連接特點的新一代寬帶移動通信技術。5G基站對光模塊的使用量顯著高於4G基站,隨着5G基站建設的大規模鋪開,疊加5G基站網絡結構的變化,將極大帶動對光模塊需求的增長。根據Yole統計,2025年全球電信光模塊(包括5G通信市場)市場規模將從2019年的37億美元提升至56億美元,2019-2025年複合增長率為 7.15%。

由於磷化銦具備飽和電子漂移速度高、導熱性好、光電轉換效率高、禁帶寬度較高等特性,使用磷化銦襯底製造的可穿戴設備具備脈衝響應好、信噪比好等特性。因此,磷化銦襯底可被用於製造可穿戴設備中的傳感器,用於監測心率、血氧濃度、血壓甚至血糖水平等生命體徵。此外,使用磷化銦襯底製造的激光傳感器可以發出不損害視力的不可見光,可應用於虛擬現實(VR)眼鏡、汽車雷達等產品中。

磷化銦襯底在製造高頻高功率器件、光纖通信、無線傳輸、射電天文學等射頻器件領域存在應用市場。使用磷化銦襯底製造的射頻器件(以下簡稱“磷化銦基射頻器件”)已在衞星、雷達等應用場景中表現出優異的性能。磷化銦基射頻器件在雷達和通信系統的射頻前端、模擬/混合信號寬帶寬電路方面具有較強競爭力,適合高速數據處理、高精度寬帶寬A/D轉換等應用。此外,磷化銦基射頻器件相關器件如低噪聲放大器、模塊和接收機等器件還被廣泛應用於衞星通信、毫米波雷達、有源和無源毫米波成像等設備中。在100 GHz以上的帶寬水平,使用磷化銦基射頻器件在回程網絡和點對點通信網絡的無線傳輸方面具有明顯優勢,未來在6G通信甚至7G通信無線傳輸網絡中,磷化銦襯底將有望成為射頻器件的主流襯底材料。

(三)下游終端應用銷售端:雲廠商亞馬遜、阿里等等

從全球雲計算市場份額來看,美國廠商佔據主導地位,亞馬遜是唯一的行業龍頭,阿里雲躋身第四位。根據Gartner的統計,2019 年亞馬遜、微軟、谷歌三家美國廠商在2019年佔72%的市場份額。亞馬遜以45%的市場份額位於全球首位,第二、三、四分別是佔據17.9%市場的微軟、佔據 9.1%市場的谷歌和佔據5.3%市場的阿里雲。