本文來自:CS宏觀研究,作者:程強 瑪西高娃 都業達

核心觀點

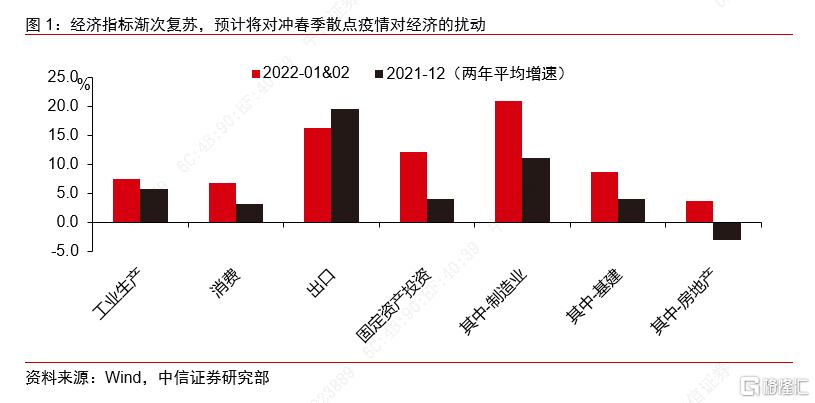

2022年1-2月份部分經濟數據同比指標超市場預期,我們認爲這反映了經濟在漸次復甦。此外我們建議,由於前兩年同期基數效應擾動較大,除了從同比數據看,也應關注絕對量變化所反映出的經濟恢復態勢。具體指標中,在“保供穩價”和“穩市場主體”政策下,工業增加值增速加快增長,在“穩投資”政策下,固定資產投資的主要領域均全面發力,其中基建投資增速大幅提升,製造業保持高速增長,前一段時間市場較爲擔心的地產投資增速也由負轉正。此外,我們建議關注的是,3月份以來,多地出現散點疫情,客觀上會拖累全國範圍內的經濟復甦趨勢,因此1-2月份超預期上行的消費增速可能會在3月份承壓。但整體來看,由於生產端在3月份仍有上行空間,我們維持一季度GDP同比增長5.3%的判斷。

摘要

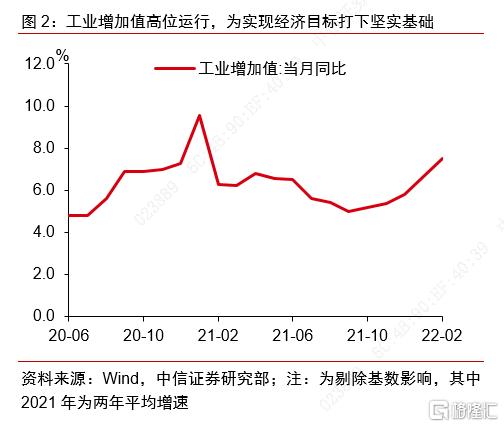

▌ 工業:“保供穩價”和“穩市場主體”政策下,工業增加值增速加快增長。從工業生產來看,1-2月份工業增加值同比增長7.5%,快於2021年12月份的同比增速4.3%(兩年平均增速5.8%),主要體現了“保供穩價”政策穩步推進下,採礦業增加值增速進一步加快;以及在“穩市場主體”政策下,高技術製造業、裝備製造業等行業受益於減稅降費、融資支持、降低成本等利好政策,而體現出來的強勁增長。我們認爲,年內做好“穩市場主體”是穩定經濟運行、提升經濟發展質量的重要基礎,因此下一階段仍將繼續做好扶持製造業、小微企業的減稅降費政策,加強對受疫情影響嚴重行業的融資支持,降低企業生產成本等工作,這些政策預計將助力製造業生產維持在較高的景氣區間。

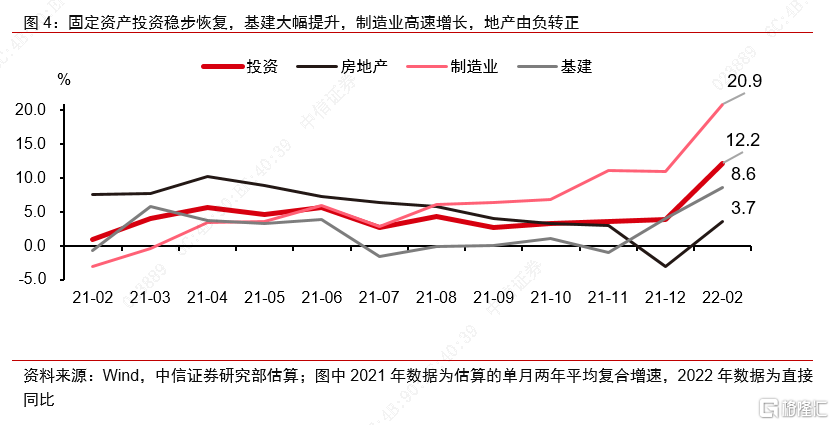

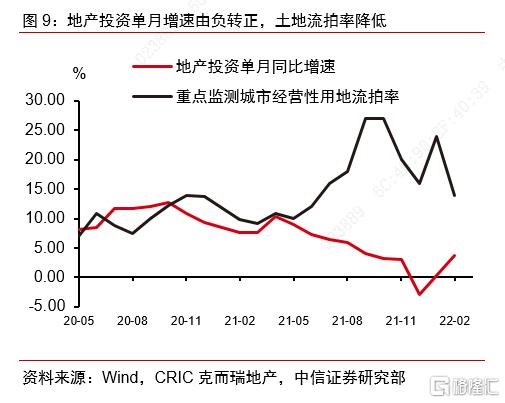

▌投資:全面發力——基建大幅提升、製造業高速增長、地產由負轉正。2022年1-2月份,全國固定資產投資額(不含農戶)完成5.1萬億元,同比增長12.2%,較2021年12月的兩年平均增速(3.9%)大幅提升8.3個百分點。從三大領域看:(1)基建投資增速大幅回升,1-2月份基建同比增長8.6%,當前基建政策、資金、項目充足,新的基建領域撬動能力強,預期基建投資將繼續保持較快增長。(2)製造業投資增速達到20.9%,爲2012年之後累計同比口徑下的新高,製造業投資對總體投資兩年平均增速的貢獻率上升至44.8%。高技術製造業投資同比增長43.7%,帶動作用更加明顯。(3)房地產業投資增速由負轉正,1-2月,全國房地產開發投資1.45萬億元,同比增長3.7%。銷售面積降幅縮窄,1-2月份銷售面積降低9.6%,較去年12月份降幅縮窄6.1個百分點;1-2月銷售額降低19.3%,較前值再降低1.5個百分點,主要原因爲2021年同期的高基數效應以及今年春節期間返鄉置業受疫情阻礙,居民按揭貸申請進度偏弱。近日銀保監會發布《關於加強新市民金融服務工作的通知》,預計針對3億新市民房貸寬信用政策將取得較好效果,房企信用和現金流也有望逐漸改善。總體看,今年的政府工作報告明確了把投資穩增長放在更加突出位置的思路,目前正積極擴大有效投資,中央重大項目持續發力,充分調動社會資本參與,發揮投資對優化供給結構的關鍵性作用,預計後期投資各領域均還會持續穩健發力。

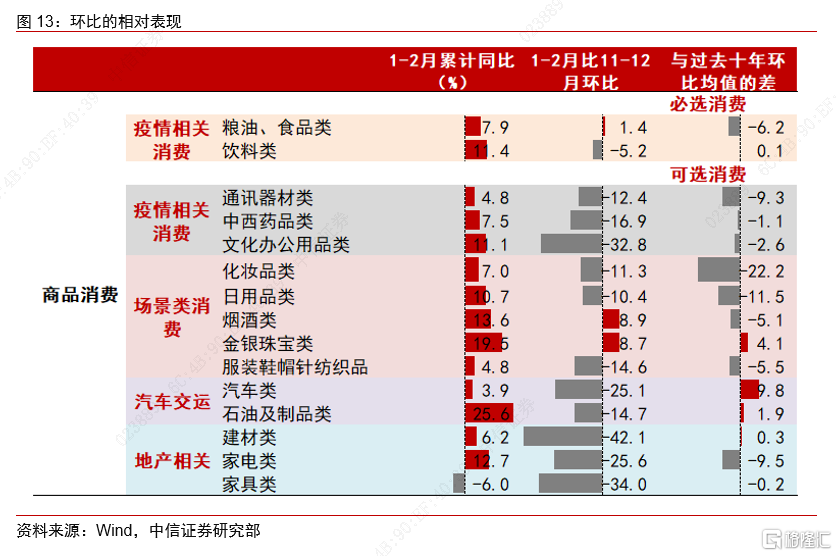

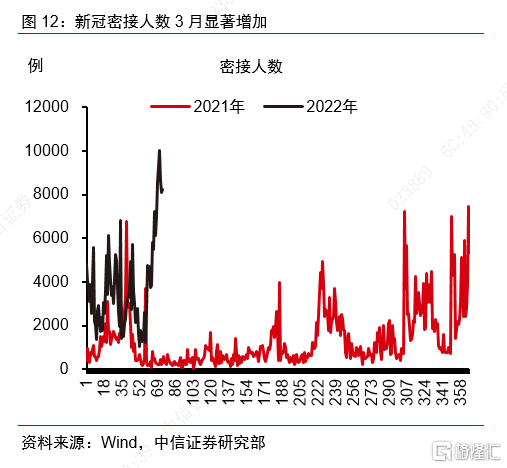

▌ 消費:增速提高超預期,但需要關注後續疫情的階段性拖累。由於複雜的基數因素,今年在解讀消費數據時,也應該更多關注絕對量的變化。1-2月當月社會消費品零售總額爲74426億元,同比增速爲6.7%,顯著高於市場預期。但從1-2月與上一年11-12月的環比來看,社消總額環比爲-9.6%,略低於過去十年的環比均值-9%,這也符合今年疫情演繹下消費的變化。1-2月的新冠密接人數高於去年,但就地過年人數少於去年,因此一負一正的效應帶來總體略低於去年同期的情況。由於複雜的基數效應,今年對消費增長的觀察建議更多關注絕對量的變化以及環比與歷史均值差異等,同比增速的比較可能較難反映實際情況。其中,餐飲消費環比增速爲-82.2%(2021年爲-28%),顯著低於過去十年的均值爲-14%,顯示居民返鄉增加疊加疫情因素會帶來餐飲端壓力的進一步加大。行業來看,汽車、石油石化製品及金銀珠寶的相對錶現好於其他行業,化妝品、日用品等增長壓力較大。向後看,由於進入3月開始全國新冠密接人數快速增加,場景類消費也將進一步受到限制,地產相關消費景氣也難快速逆轉下滑趨勢,儘管汽車和石油石化製品的貢獻預計還將持續,但整體壓力在逐步加大,預計3月消費增速將階段性承壓。

正文

經濟:從絕對量把握恢復態勢,全年目標有基礎實現

建議從絕對量把握經濟增長。2022年3月15日國家統計局發佈了1-2月份的經濟數據,部分數據的同比指標明顯超出市場預期。受2020年疫情影響,2020年同期各項經濟指標的絕對量創下了歷史新低,這給2021年各項經濟指標的同比增速帶來了十分明顯的“低基數”效應,因此導致2021年一季度經濟增速高達18.3%,多項指標呈高雙位數增長。但應當注意的是,這不意味着今年的經濟指標面臨着“高基數”效應,因爲同比增速反映了今年絕對量與去年同期絕對量的增長率;另外,去年在分析經濟形勢時普遍採用的“兩年平均增速”在今年的適用性也在降低,如果我們採用“三年平均增速”去推算同比讀數,一個暗含的假設是,自2019年以來的三年經濟增長都維持了平穩且接近疫情衝擊後較弱的經濟增長水平,這一假設過分地平滑了實際經濟活動中經濟復甦的動能。那麼如何把握今年經濟增長的“錨”——我們建議從絕對量的角度去觀察經濟增長的趨勢:例如,1-2月商品房銷售面積15703萬平方米,實際是符合2019年同期的14102萬平方米,2018年同期14633萬平方米以來的增長趨勢的。

經濟超預期復甦對衝春季散點疫情,維持一季度GDP同比增長5.3%的判斷。由於1、2月份經濟數據的真空期,此前市場對一季度的經濟增速預期分歧較爲嚴重,今天發佈的1-2月份經濟數據爲判斷一季度經濟增長的情況提供了更爲堅實的數據基礎。國家統計局新聞發言人、國民經濟綜合統計司司長付凌暉在國新辦新聞發佈會上也表示, “從數據上來看,中國經濟呈現出了真正的暖意”。並且,我們預計後續經濟中部分領域仍有向上的動能,例如1-2月份,全國服務業生產指數同比增長4.2%,比2021年12月份加快1.2個百分點,比2021年兩年平均增速回落1.8個百分點,仍有改善空間。當然也應觀察到,進入3月份以來,多地出現了散發疫情,部分地區疫情形勢有所趨緊,並且疫情的變化還存在一些不確定性,客觀上會階段性拖累全國範圍內的經濟復甦趨勢,但考慮到我國在疫情防控中已經積累了豐富的經驗,預計疫情對經濟的影響會逐步得到控制。總得來看,我們預計三月份經濟中部分環節,尤其是生產端,仍有向上空間,將對衝春季散點疫情對經濟增長帶來的擾動,因此總體維持一季度GDP同比增長5.3%的判斷。

工業:“保供穩價”和“穩市場主體”政策效果顯現

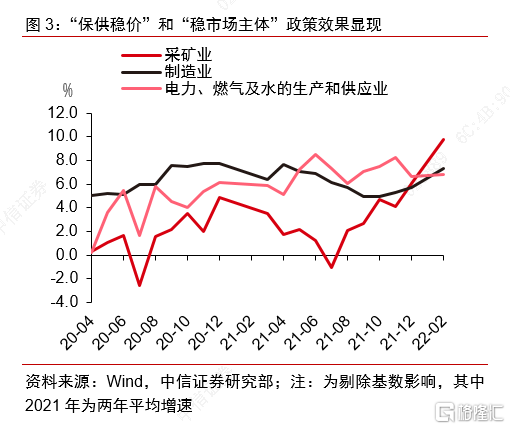

“保供穩價”持續推進,採礦業增加值增速進一步加快。1-2月份工業增加值同比增長7.5%,其中很大程度上受到了採礦業增加值同比增長9.8%(2021年12月份同比增速爲7.3%)的帶動,這反映了國內對原材料商品“保供穩價”政策持續推進的效果。2月份以來,在大宗商品價格波動加劇的背景下,國家發改委等部門持續關注煤炭等商品的供給,例如2月24日國家發改委印發了《關於進一步完善煤炭市場價格形成機制的通知》,明確了煤炭價格的合理區間,並將強化區間調控,從而引導煤炭價格在合理區間運行;又如3月9日表示將加大釋放煤炭優質產能,力爭全國煤炭日產量穩定在1200萬噸以上,這都促使採礦業增加值進一步加快。

“穩市場主體”政策初見成效,促使製造業生產維持在較高景氣區間。從分行業的工業增加值數據中,可以看到高技術製造業、裝備製造業增加值同比分別增長14.4%、9.6%,增速分別比規模以上工業快6.9、2.1個百分點,因此整體製造業增加值也保持了較快增速,同比增長7.3%。我們預計後續製造業的生產和投資有望保持較高景氣區間,一是從短期數據來看,1-2月份的製造業生產受到春節假期返鄉過年、返工進程較慢等因素影響,PMI數據中生產指標略弱於季節性水平,因此具有環比改善的動能。另一方面從政策來看,年內做好“穩市場主體”是穩定經濟運行、提升經濟發展質量的重要基礎,因此下一階段仍將繼續做好扶持製造業、小微企業的減稅降費政策,加強對受疫情影響嚴重行業的融資支持,降低企業生產成本等工作,這些政策將助力製造業生產維持在較高的景氣區間。

投資:全面發力——基建大幅提升、製造業高速增長、地產由負轉正

固定資產投資穩步恢復,基建投資增速大幅回升,製造業投資增速再攀高位,地產投資增速將由負回正。2022年1-2月份,全國固定資產投資額(不含農戶)完成50763億元,同比增長12.2%,較2021年12月的兩年平均增速(3.9%)大幅提升8.3個百分點。這一累計投資增速也是2015年4月以來新高(各月以兩年平均口徑計算)。(1)從三大主要領域看,1-2月基建、製造業和房地產投資分別實現同比增長8.6%、20.9%、3.7%,而2021年的兩年平均增速分別爲4.0%、11.0%、-3.0%,各項指標均明顯改善。(2)從三次產業看,1-2月份,第一、第二、第三產業投資分別同比增長8.8%、19.6%、9.5%,對應的2021年兩年平均增速分別爲14.2%、5.6%和2.8%,二、三產業較上年有較大改善。(3)從區域看,東北、中部、西部、東部投資分別增長18.6%、14.7%、13.2%、11.7%,區域投資走向更加平衡。(4)從環比看,2月份固定資產投資環比增長0.66%,2月份工作日明顯短於1月份,但投資環比增速較快,也反映出投資加速態勢。今年政府工作報告明確提出“要把穩增長放在更加突出的位置”,目前正積極擴大有效投資,中央重大項目持續發力,充分調動社會資本參與,發揮投資對優化供給結構的關鍵性作用,預計後期投資各領域均還會持續穩健發力。

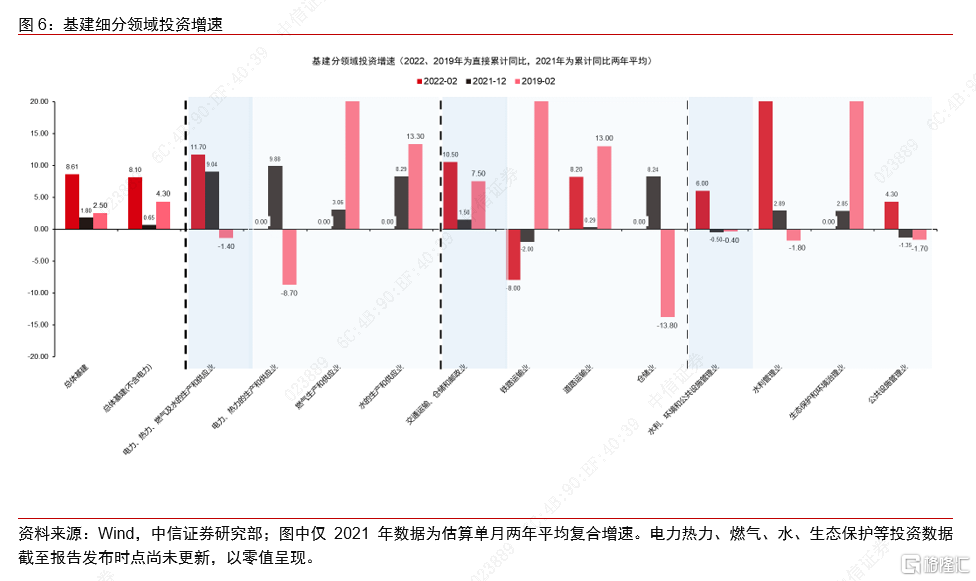

基建投資大幅回升。2022年1-2月份,廣義基礎設施投資同比增長8.6%,同2021年12月基建投資兩年平均增速4.0%相比,加快了4.6個百分點。(1)2021年第4季度已發未用約1.2萬億元新增專項債資金,有力支持了1-2月基建項目開工,實現了“開門紅”和穩增長預期。(2)從基建主要領域來看,2022年1-2月份,電力、熱力、燃氣及水的生產和供應業增速較快(11.7%);交通運輸、倉儲和郵政業投資增速爲10.5%,其中道路運輸業投資表現較好,同比增長8.2%;水利、環境和公共設施管理業增長6.0%,特別是水利管理業投資增長顯著,達到22.5%。多數基建細分行業投資也都實現了加速增長。當前基建項目、資金、執行方案均已齊備,預計基建投資增速還將邁上一個臺階。

基建投資更加成爲“穩增長”重要抓手。當前基建投資沿着適度超前投資和補短板投資兩條主線推進。(1)政策支持到位。今年政府工作報告指出,要用好政府投資資金,帶動擴大有效投資。要開工一批具備條件的重大工程、新型基礎設施、老舊公用設施改造等建設項目,發揮重大項目牽引和政府投資撬動作用,同時充分調動民間投資。(2)建設資金充裕。今年安排中央預算內投資6400億元,比上年增加300億元。政府專項債券維持3.65萬億元,1-2月份已發行8785億元,完成全年發行任務的24%,而去年1-2月份基本未發新增專項債。(3)項目準備充足。按照國家發展改革委報道,目前,“十四五”規劃確定的102項重大工程,已分解出2600多個子項目,預期單體規模均在數十億,正在穩妥有序地推進實施。(4)新領域投資撬動作用強。從更爲廣義的基建口徑看,目前新型交通設施、“雙碳”領域、“數字經濟”領域三大部分投資受市場關注度較高,新型交通運輸投資兼顧揚長項與補短板,“雙碳”領域投資圍繞源網荷儲一體化推進,數字經濟設施超前佈局以支撐“上雲用數賦智”。我們預計2022年三大領域合計投資約3.0萬億元,約相當於2022年基礎設施投資的14.7%,其中,新交通運輸、“雙碳”、數字領域分別將投資約0.83萬億、0.84萬億和1.3萬億元。

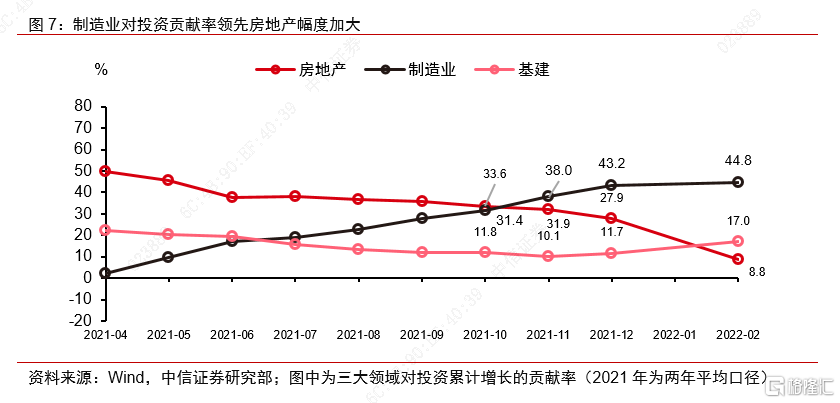

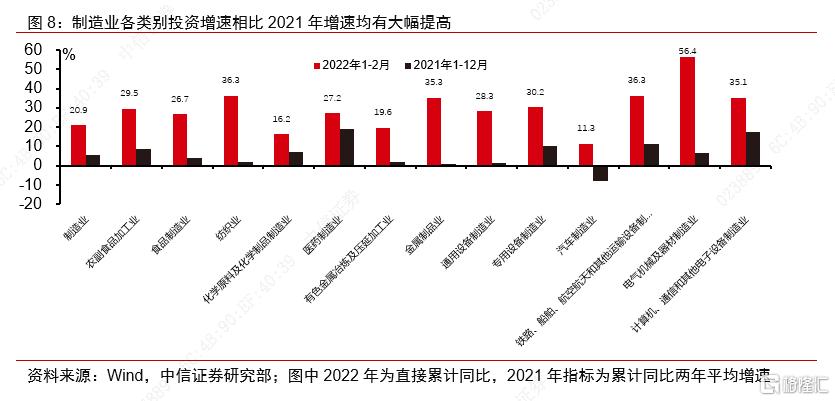

製造業投資達到20%以上高增速,高技術製造業繼續發揮主驅動力。2022年1-2月份,製造業投資同比增速爲20.9%,比2021年12月的兩年平均增速加快9.9個百分點。這一製造業投資增速爲2012年之後累計同比口徑下的新高(2021年各月以兩年平均口徑計算)。具體來看:(1)1-2月,製造業投資對總體投資兩年平均增速的貢獻率進一步上升至44.8%,較前值提高1.6個百分點。(2)高技術製造業依然是促進製造業投資增長的主驅動力,1-2月高技術製造業投資同比增長43.7%,其中電子及通信設備製造業、醫療儀器設備及儀器儀表製造業投資分別增長50.3%、41.2%,電氣機械及器材製造業增速更是達到56.4%。(3)2月份PPI同比增速爲8.8%,CPI同比增速0.9%,兩者剪刀差爲7.9個百分點,而去年12月和今年1月的剪刀差分別爲8.8個、8.2個百分點,進一步減輕了中下遊製造業企業的成本壓力;2月製造業PMI爲50.2%,較上月提高0.1個百分點,其中生產指數和新訂單指數均高於臨界點,製造業整體景氣度上升。(4)今年政府工作報告中強調要增強製造業核心競爭力,特別是在經濟穩增長目標下,要保持製造業佔比總體穩定,對製造業產業升級、產業集羣、金融支持等方面做出部署,特別是加大研發費用加計扣除政策實施力度,將科技型中小企業加計扣除比例從75%提高到100%,有助於製造業企業加大技術改造投資和新設備採購。此外,政府工作報告提出預計全年退稅減稅 2.5 萬億元,總規模爲歷史最高,特別是計劃推動 1.5 萬億元留抵退稅,均有助於促進製造業企業投資。

房地產業投資增速由負轉正。1-2月,全國房地產開發投資1.45萬億元,同比增長3.7%,較2021年12月的兩年平均增速-3.0%大幅回升了6.6個百分點。值得注意的是,1-2月份的商品房銷售面積和銷售額處在2010年以來的歷史次高位,僅弱於2021年。從銷售端數據看,銷售面積降幅縮窄,1-2月份銷售面積降低9.6%,較去年12月份縮窄6.1個百分點;1-2月銷售額降低19.3%,較前值再降低1.5個百分點。銷售額降幅加大的主要原因是基礎效應,以及春節期間返鄉置業受疫情阻礙,居民按揭貸申請進度偏弱,數據顯示,2月份住戶中長期貸款減少459億元。從資金來源看,1-2月國內貸款佔房地產開發資金來源的比重從2021年的11.6%大幅提升至16.3%,反映對房地產企業信貸的轉好。當前房企併購融資、貸款管理政策在持續優化調整,房企信用狀況有望逐漸改善。3月初,銀保監會、央行聯合發佈《關於加強新市民金融服務工作的通知》,預計針對3億新市民的房貸支持政策將進一步穩定房地產市場健康發展的信心。綜合看,預計房地產投資反彈態勢還會延續。

消費:增速提升超預期,但需要關注後續疫情的階段性拖累

消費增速讀數超預期,由於複雜的基數因素,今年應該更多關注絕對量的變化。1-2月當月社會消費品零售總額爲74426億元,同比增速爲6.7%,從同比讀數上來看顯著高於市場預期和我們的預期。但從1-2月與上一年11-12月的環比來看,社消總額環比爲-9.6%,略低於過去十年的環比均值-9%,這也符合今年疫情演繹下消費的變化。1-2月的疫情密接人數高於去年,但就地過年人數少於去年,因此一負一正的效應帶來總體略低於去年的情況。由於複雜的基數效應,今年對消費增長的觀察建議更多關注絕對量的變化以及環比與歷史均值差異等,同比增速的比較可能較難反映實際情況。拉長時間維度,社零總規模仍然在較高的基數上每年持續增長(除2020年),反映整體社會消費具有韌性。其中,餐飲消費1-2月與上一年11-12月的環比增速爲-82.2%,顯著低於過去十年的均值爲-14%,也低於去年同期環比的-28%,顯示居民返鄉增加疊加疫情因素會帶來餐飲端壓力的進一步加大。

行業來看,汽車、石油石化製品及金銀珠寶的相對錶現好於其他行業,化妝品、日用品等增長壓力較大。我們同樣採取1-2月環比與歷史均值的比較作爲衡量行業消費的景氣好於季節性的指標,分行業來看,汽車、石油石化製品及金銀珠寶的表現好於其他行業。儘管汽車當月增速只有3.9%,但其環比相較於歷史均值高出接近10個百分點。我們此前也認爲汽車行業的銷售在逐步走出缺芯問題的拖累後,今年將持續環比改善趨勢。石油石化製品主要是因爲原油價格持續上行帶來終端成品油價的上調,可以理解爲價格的貢獻。預計這兩項在後續月份中對消費的正向貢獻還將持續。受到局部疫情以及居民消費從去年三季度開始的下行壓力的影響,其餘可選消費如化妝品、日用品等增長壓力較大。在商品房銷售和竣工都在下行的背景下,地產相關的景氣表現較差,尤其家電行業增長承壓。向後看,由於進入3月全國新冠密接人數開始快速增加,場景類消費也將進一步受到限制,地產相關消費景氣也難快速逆轉下滑趨勢,儘管汽車和石油石化製品的貢獻還將持續,但整體壓力在逐步加大,預計3月消費增速將進一步承壓。