本文來自格隆匯專欄:靳毅,作者:靳毅團隊

核心觀點

本輪俄烏衝突對美國的影響體現在兩大層面:①經濟層面上,由於俄美貿易依賴程度較低,美國受到的經濟直接衝擊相對可控,未來更多可能反映在以輸入通脹爲代表的間接衝擊上;②金融層面面上,中短期風險偏好的下降可能是一個相對確定的事件。

我們對此的觀點是:

(1)由於本輪俄烏衝突對美國經濟的直接影響有限,因此,3月份美聯儲很難因此而停止開啓加息的步伐;

(2)從目前俄美歐的表態來看,初步制裁不涉及能源,能源方面還沒有出現明顯的供給下降因素,短期內,對美國通脹的壓力相對溫和。與此同時,歷史上美聯儲從來沒有在第一次加息中選擇直接提高50BP,並且本輪美聯儲加息屬於“逆週期緊縮”,有防止“硬着陸”的訴求,我們傾向認爲美聯儲第一次加息會稍顯謹慎。大概率只加息25BP。

就美債利率而言,目前的利率水平可能已接近階段高位,主要原因有三:①歷史上來看,10年期美債利率中長期頂點與聯邦基金利率階段頂點水平相當;②歷輪加息週期開啓前,美債利率的階段性上行就已經基本到位;③“五因子”模型顯示,今年年中美債利率高點或將在2.30%左右。

結合美股來看,本次“俄烏衝突”後美股出現一定程度的回調,導致估值下降,使得目前美股“風險溢價”更顯從容,也將“鈍化”未來美債利率繼續上行對股市的“擠壓”。

風險提示 俄烏衝突升級,美聯儲超預期寬鬆,新冠疫情傳播超預期。

報告正文

1、俄烏衝突,美聯儲加息會否有變?

1.1 衝突升級,加息預期有變?

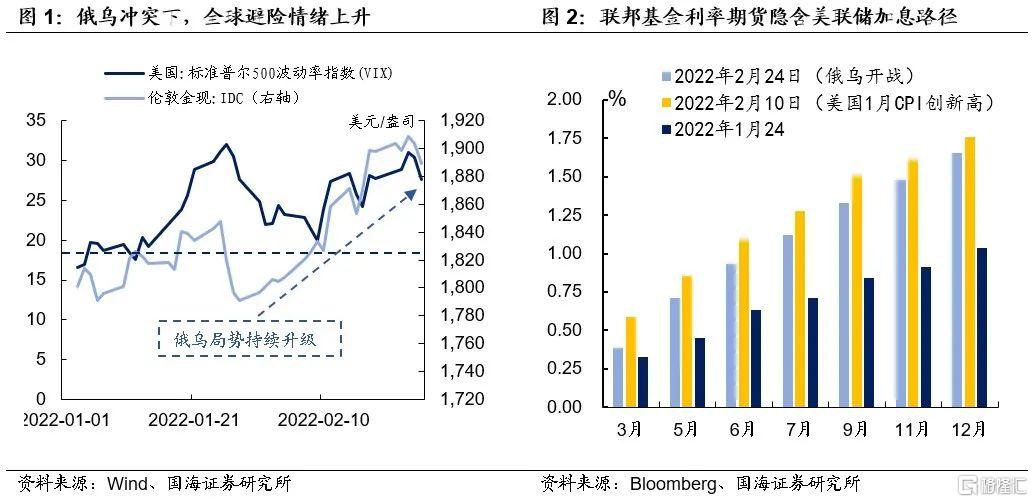

醞釀許久的俄烏爭端突然升級,在俄羅斯總統普京簽署承認“頓涅茨克人民共和國”和“盧甘斯克人民共和國”後,兩國戰事全線爆發。一時間,全球風險偏好驟降,各大資本市場均出現不同程度下跌,避險情緒濃烈。

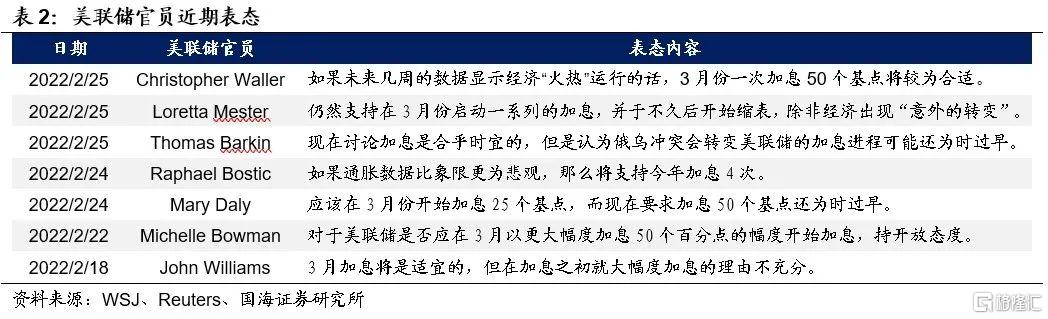

根據此前市場的一致預期,在即將到來的3月份議息會議上,美聯儲加息幾乎已成“板上釘釘”。2月份美國通脹數據再創新高後,導致市場開始押注3月份美聯儲一次性加息50BP的可能性,突如其來的戰爭陰霾卻讓市場預期悄然發生轉變。目前,市場對3月份加息的50BP的預期已較前期大幅下降。

俄烏衝突究竟是否會阻礙美聯儲的“緊縮之路”,將是近期市場除了地緣衝突外最爲關心的議題之一。我們對此的觀點是:地緣衝突難改3月美聯儲開啓加息,相較一次性加息50BP的激進預期,對於美聯儲而言首次加息25BP或許是權宜之計。

1.2 對美國有何影響?

站在美國的角度,俄烏衝突對美國的影響可以分爲經濟和金融兩大層面:

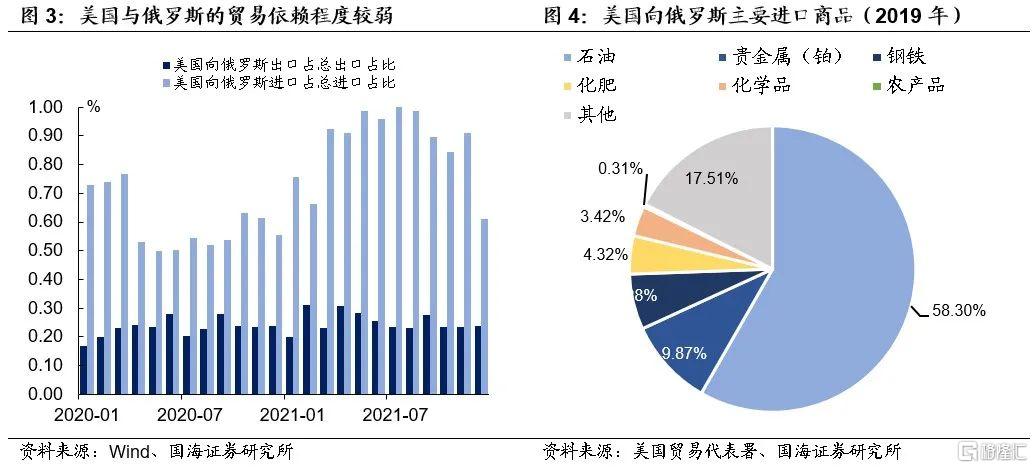

(1)經濟層面上,本次衝突,對美國的直接衝擊相對可控,更多可能反映在以輸入通脹爲代表的間接衝擊上。從美國和俄羅斯的貿易結構上來看,俄羅斯並不是美國的主要進口國,常年對美出口佔美國總進口不足1%,主要出口商品也以石油爲主。

參照2014年克裏米亞危機後,美國對俄羅斯的制裁手段來看,美國接下來對俄羅斯的制裁或許或將主要集中在金融層面和外交層面。因此,就經濟的直接影響而言,美國受到的衝擊相對較小。

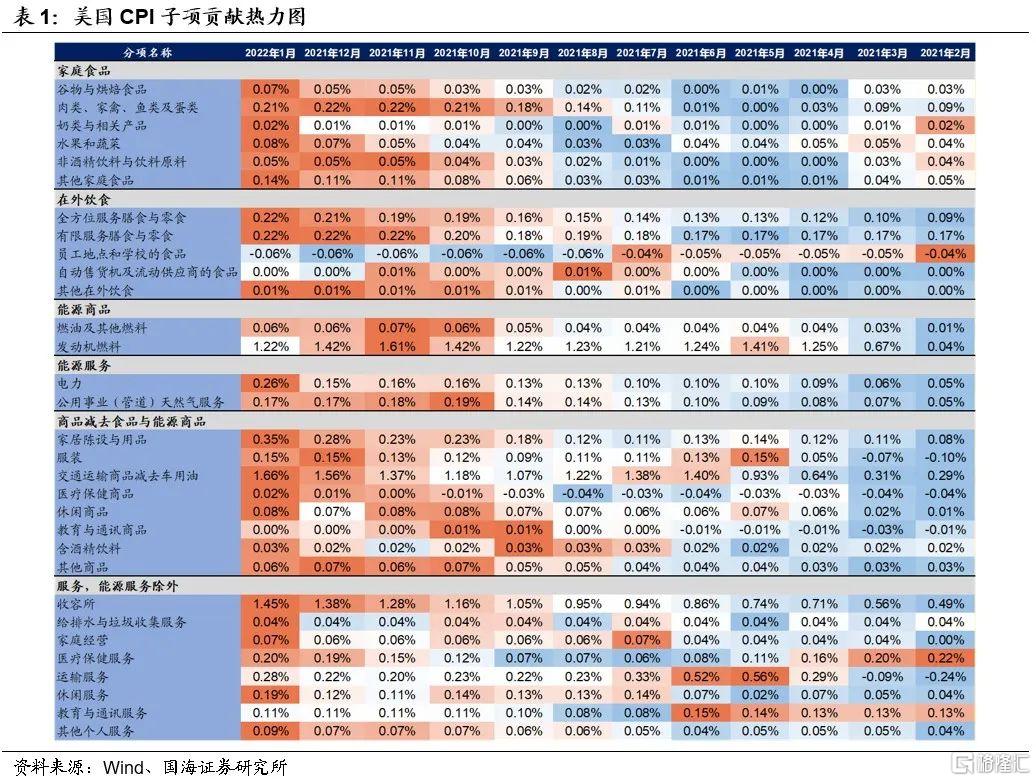

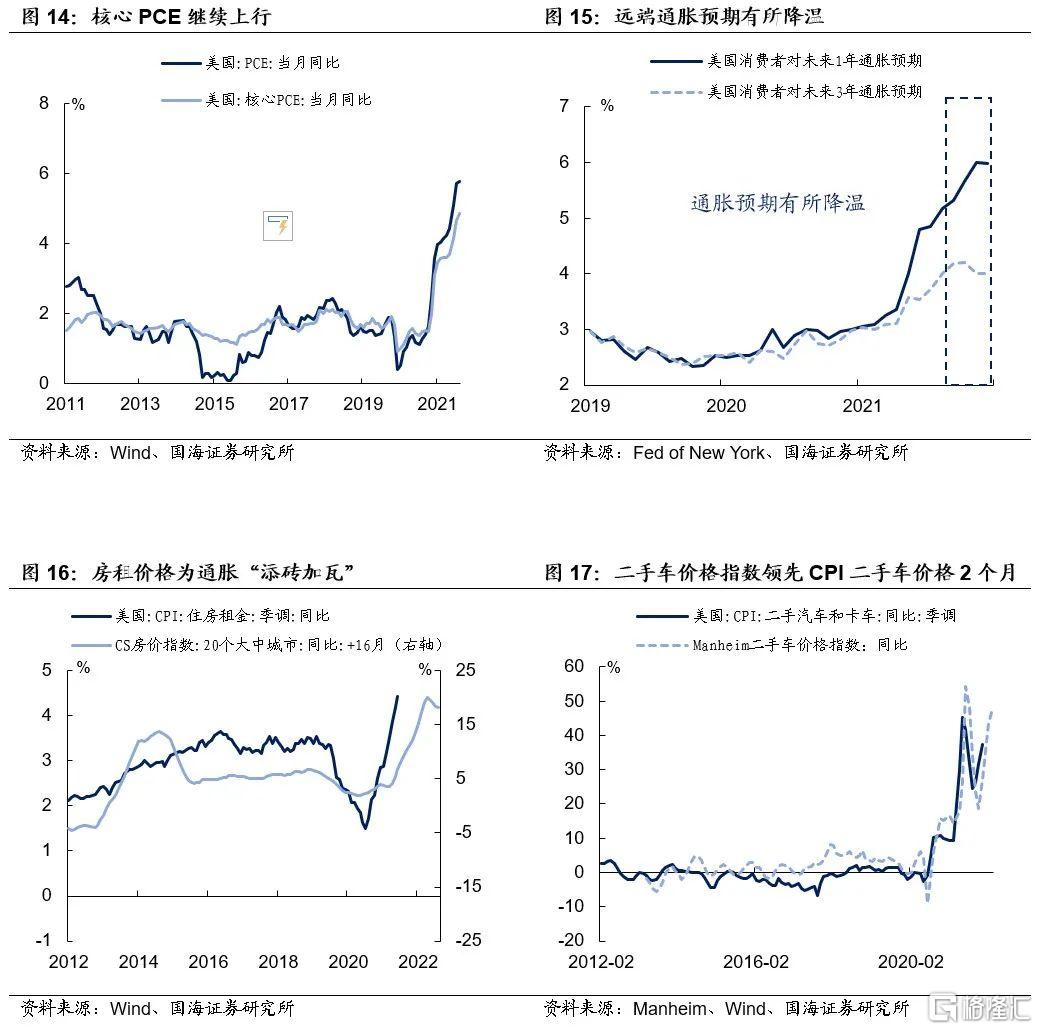

本次衝突對美國經濟的間接影響,更大將來自於對美國國內通脹壓力的推波助瀾。美國1月份CPI同比增長7.5%,幾乎創下40年以來新高。

細分子項貢獻來看,正如我們在《美國通脹“高燒”何時降溫?》中所指出,房租項和二手車價格是目前美國通脹的主要貢獻項,除此之外,“薪酬-物價”螺旋引起的“普漲”可能也是接下來美國通脹的主要隱患之一。

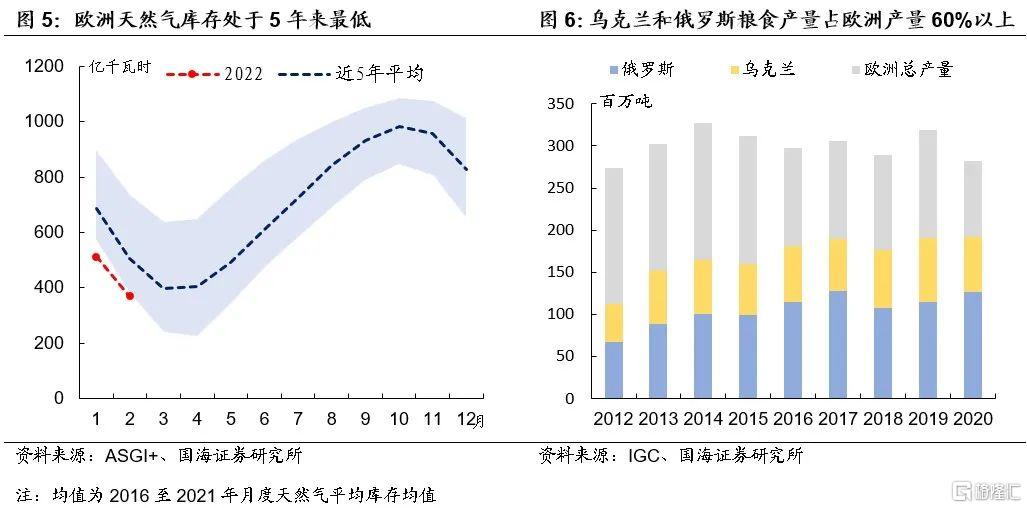

在美國通脹高企的格局下,俄烏衝突獲將再次間接推升國際能源價格和糧食價格,從而進一步對美國國內通脹產生壓力。

我們在去年10月份的報告《凜冬將至,能源通脹將再掀波瀾?》中指出,歐洲的“能源革新”較爲激進,在新能源相關基建完善前,供電比較依賴天氣情況,這種格局下,歐洲對傳統能源的依賴度反而會增加。

去年年中的“能源危機”很大程度上歸因於歐洲的天然氣庫存不足。然而時過半年,歐洲能源庫存並沒有好轉,目前歐洲天然氣庫存處於近5年來最低水平。俄羅斯作爲能源出口大國,掌握着西歐的“經濟命脈”。戰爭後,能源的供給隱憂可能會進一步推升國際原油價格,從而爲美國的高通脹再添“一把火”。

除了能源以外,糧食價格也可能是未來通脹的關鍵推手。素有歐洲“麪包籃”之稱的烏克蘭,與俄羅斯一同佔據了整個歐洲近60%的糧食產量。而戰爭的破壞,可能已經直接影響到了糧食供給,進而推升全球糧價,對美國通脹也將產生相應支撐。

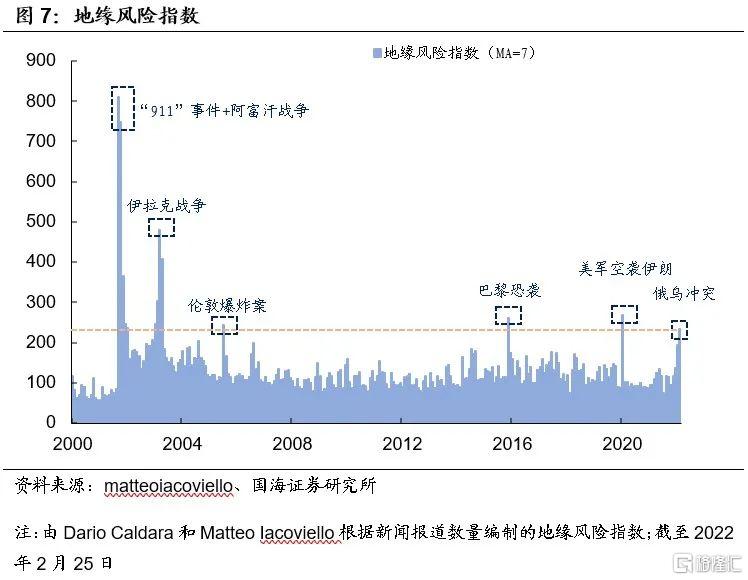

(1)金融層面上,中短期風險偏好的下降可能是一個相對確定的事件。從地緣風險指數上來看,本輪“危機”嚴重程度位列2000年以來第四,與“倫敦爆炸案”、“巴黎恐襲”和“美軍空襲伊朗”事件不同的是,本次“俄烏衝突”前期鋪墊較長,因此影響力的演繹上可能並不會使短期脈衝式,而會更加類似“911”事件以及“伊拉克戰爭”爆發後逐步退波的態勢。

與此同時,目前事件仍處於不斷升級過程中,這也意味着本次衝突需要消化的時間也會更久,對於市場情緒的影響可能也不會如以往那樣快速消散。因此,在距離議息會議不到一個月的時間上,本輪衝突的爆發會另美聯儲在“緊縮”貨幣政策推出上,略顯被動。

綜合以上兩點,結合美聯儲官員最近的一系列表態,我們認爲,首先,由於本輪俄烏衝突對美國經濟的直接影響有限,因此,3月份美聯儲很難因此而停止開啓加息的步伐。

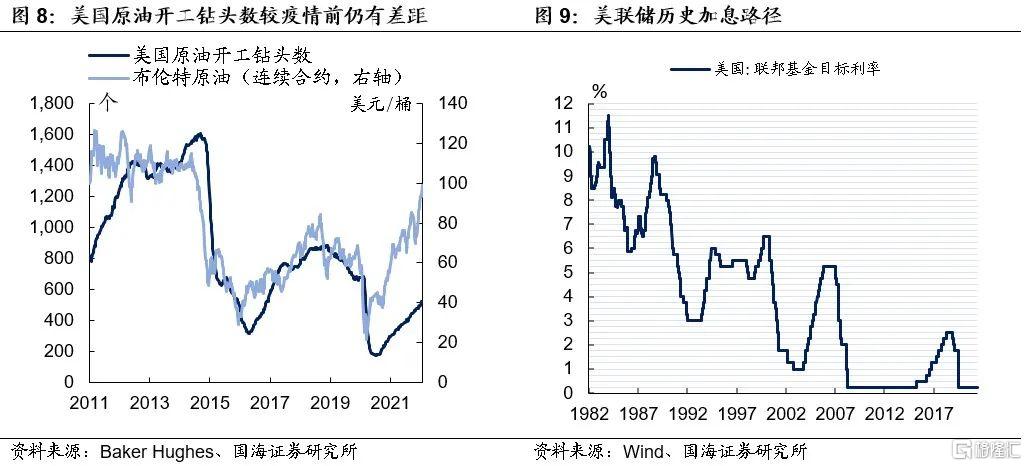

其次,美國通脹的壓力目前來看相對可控。一方面,歐洲和美國均表態本輪對俄製裁將不涉及俄羅斯天然氣和原油出口。另一方面,目前美國的原油產能較疫情前還有恢復空間,油價的上揚會促使更多美國本土油井鑽頭開工,從而邊際對衝目前由情緒面帶來的油價上漲。由此可見,暫時而言,能源方面還沒有出現明顯的供給下降因素,短期內,對美國通脹的壓力相對溫和。

然而,我們傾向認爲美聯儲第一次加息將會稍顯謹慎。從歷史上來看,1990年代以來,美聯儲從來沒有在第一次加息中選擇直接提高50BP。與此同時,目前,俄烏衝突是否會繼續升級仍存在諸多不確定因素,疊加本輪美聯儲加息屬於“逆週期緊縮”,經濟動能衰退的格局下,爲防止經濟“硬着陸”,第一次加息大概率不會太過激進。因此,我們認爲,3月份美聯儲有更大的概率先加息25BP。

1.3 對資本市場有何影響?

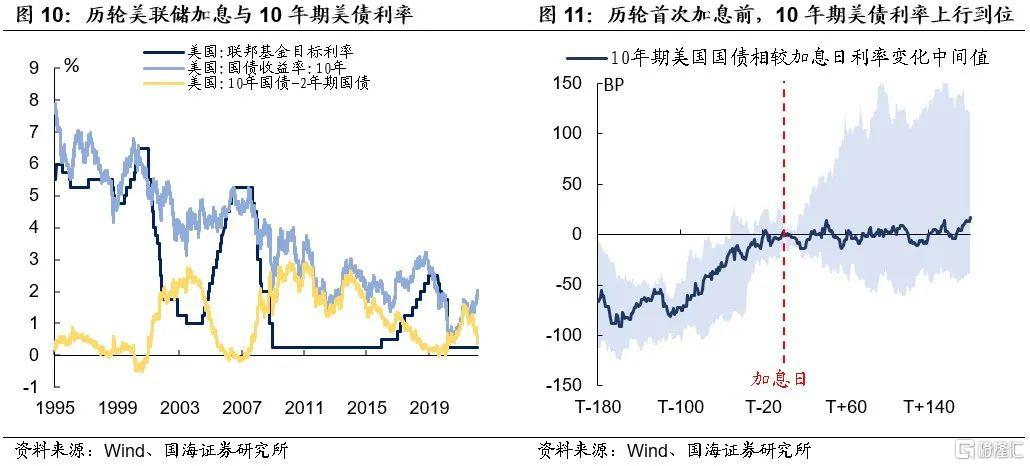

1月份以來,伴隨着加息預期的愈演愈烈,在實際利率迅速擡升的格局下,10年期美債利率加速上行,對全球資本市場產生顯著“擠壓”效應。那麼未來美債利率是否還會繼續上行,空間有多大?我們認爲,美債利率可能也已接近階段高位,繼續上行空間有限,主要原因有三:

(1)歷史上來看,10年期美債利率中長期頂點與聯邦基金利率階段頂點水平相當。從期限利差的角度出發,1990年代以來的歷輪美聯儲加息週期中,隨着10年減2年期限利差的“走平”,基本上,10年期美債利率的走勢隨聯邦基金利率的登頂而逐漸達到階段性高點。

1月份以來,期限利差已經出現較爲顯著的壓降,在實際加息仍未開啓,且美聯儲長期利率目標2.5%的格局下,目前美債利率接近2.0%的水平在短期內繼續大幅向上的空間有限。

(2)歷輪加息週期開啓前,美債利率的階段性上行就已經基本到位。歷史上來看,美債利率的反應總是前置的,回顧1990年代以來的幾輪加息週期,10年期美債利率在首次加息日前3個月開始上行,並於首次加息開啓前基本達到階段性頂部。

(3)根據“五因子”模型顯示,短期內利率上行空間相對有限。我們在《美債利率是否已經築底?》中,探討了“五因子”模型對美債利率的借鑑意義。結合OECD對美國今年2季度以前通脹水平和經濟增速的預測,如果按照美聯儲在3月份、5月份各加息25BP的中性假設下,年中前美債利率的高點可能在2.30%左右。

因此,綜合以上觀點,我們認爲,短期內美債利率上行最快的階段暫時已過。結合美股來看,從“風險溢價”(標普500的PE倒數減去10年期美債利率)的角度出發,本次“俄烏衝突”後美股出現一定程度的回調,導致估值下降,使得美股目前“風險溢價”更顯從容,也將“鈍化”未來美債利率繼續上行對股市的“擠壓”。

2、關注2022年3月美聯儲議息會議

2022年3月15至16日的議息會議將有較大可能成爲美聯儲“緊縮”的起點,屆時關於加息25BP還是50BP的決議將最終“靴子落地”,並且美聯儲可能將對接下來的加息路徑以及縮表路徑做出進一步提示。除此之外,美聯儲一季度SEP經濟預測概要也將是市場關注的重點之一。

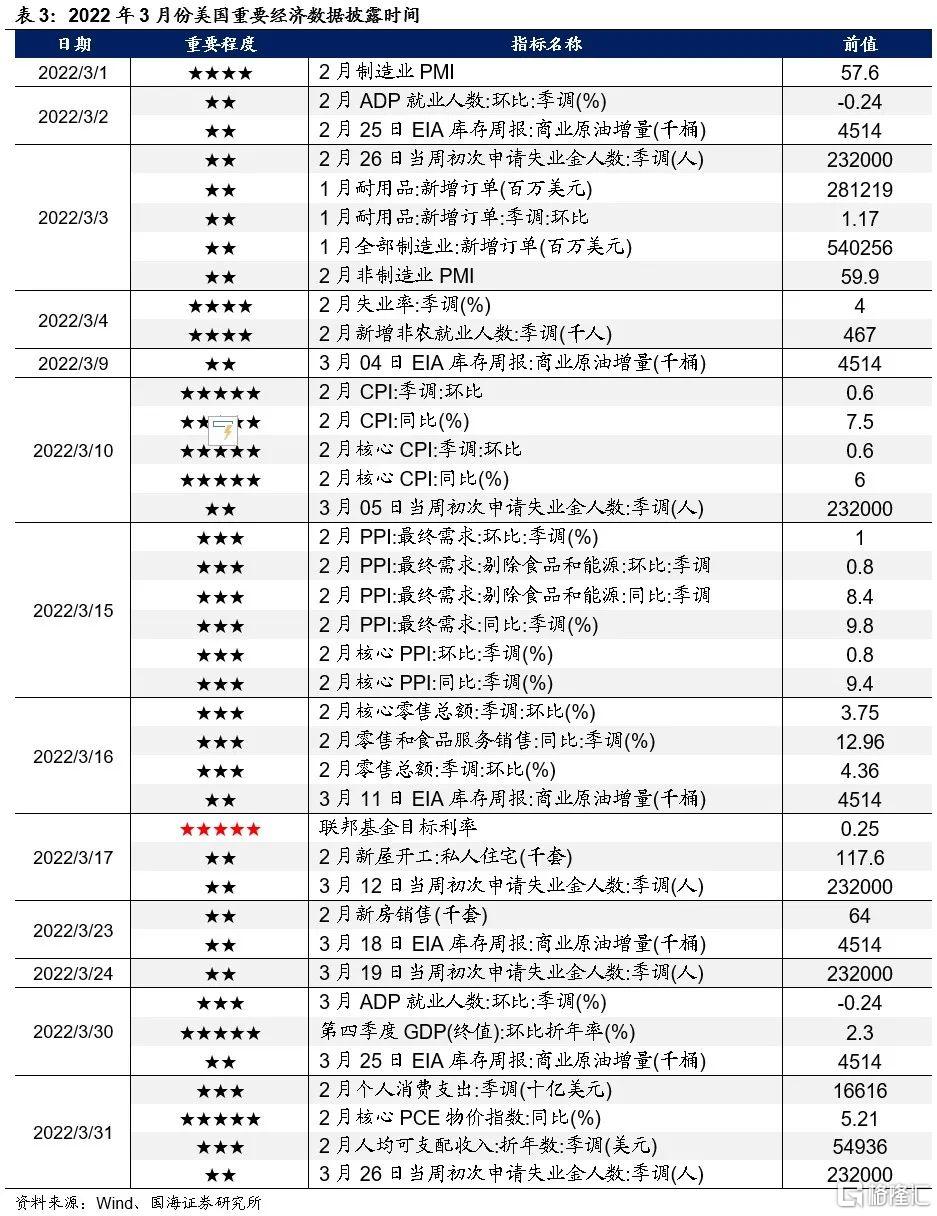

3、附錄:美國宏觀經濟指標

3.1 通脹:核心通脹再創新高

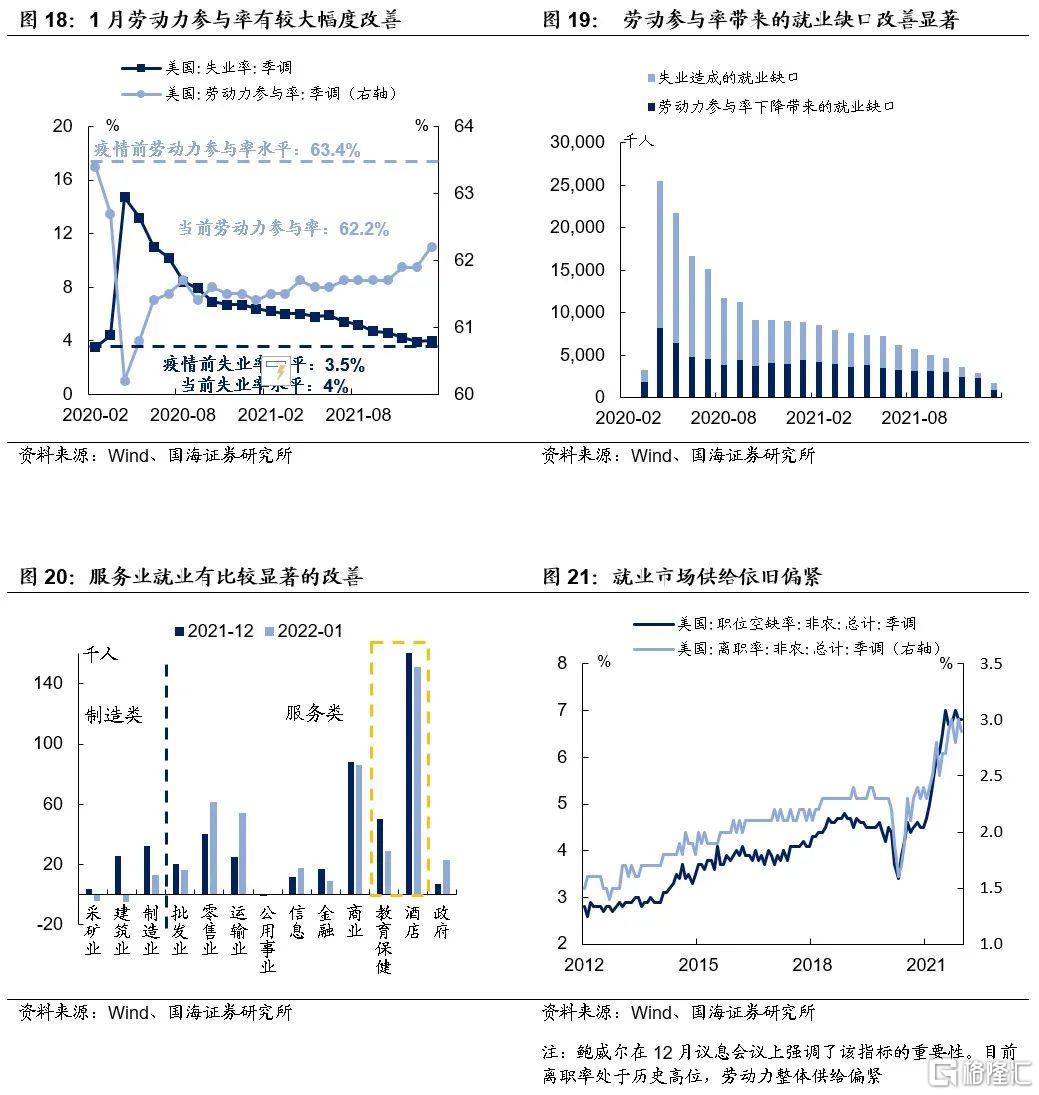

3.2 就業市場:勞動力供給偏緊,整體有所改善

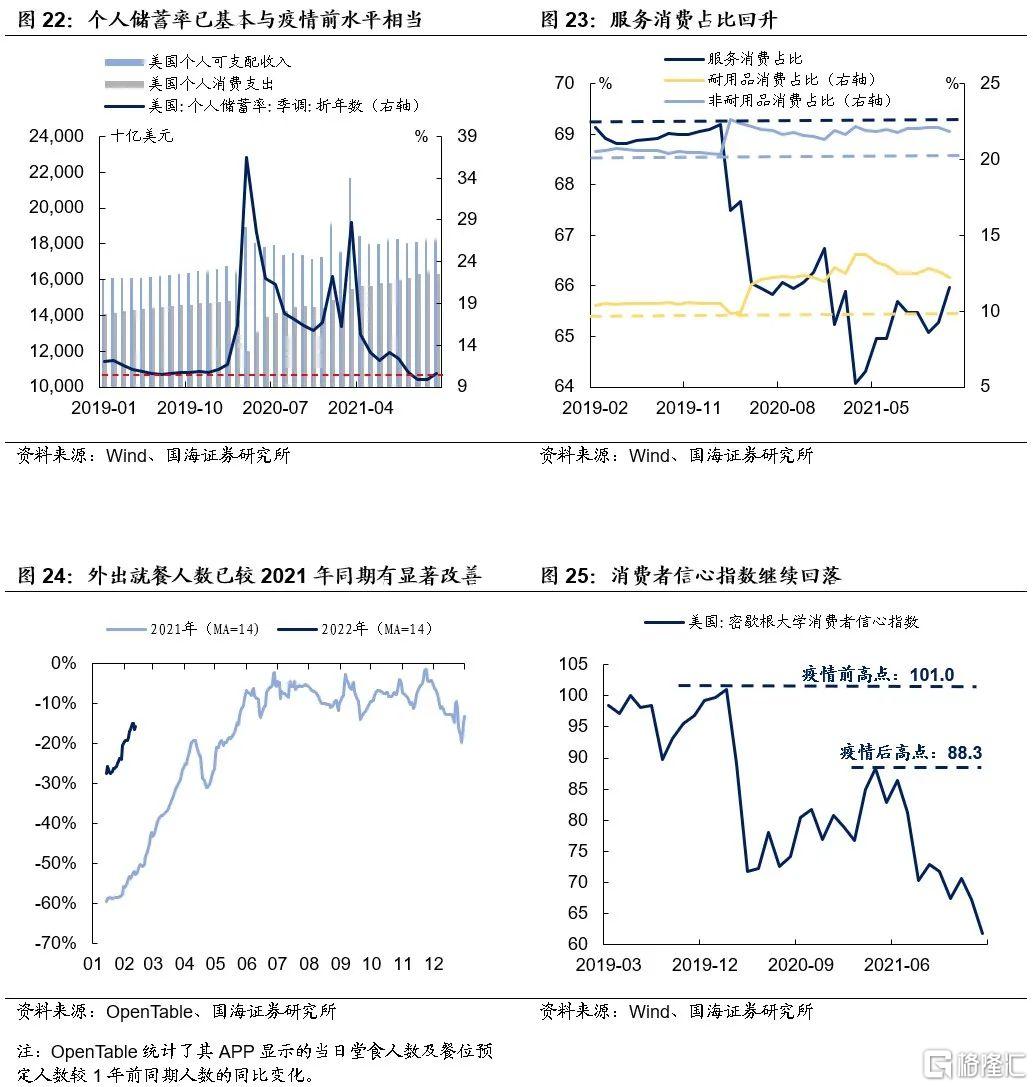

3.3 消費:服務消費在改善,整體需求在減速

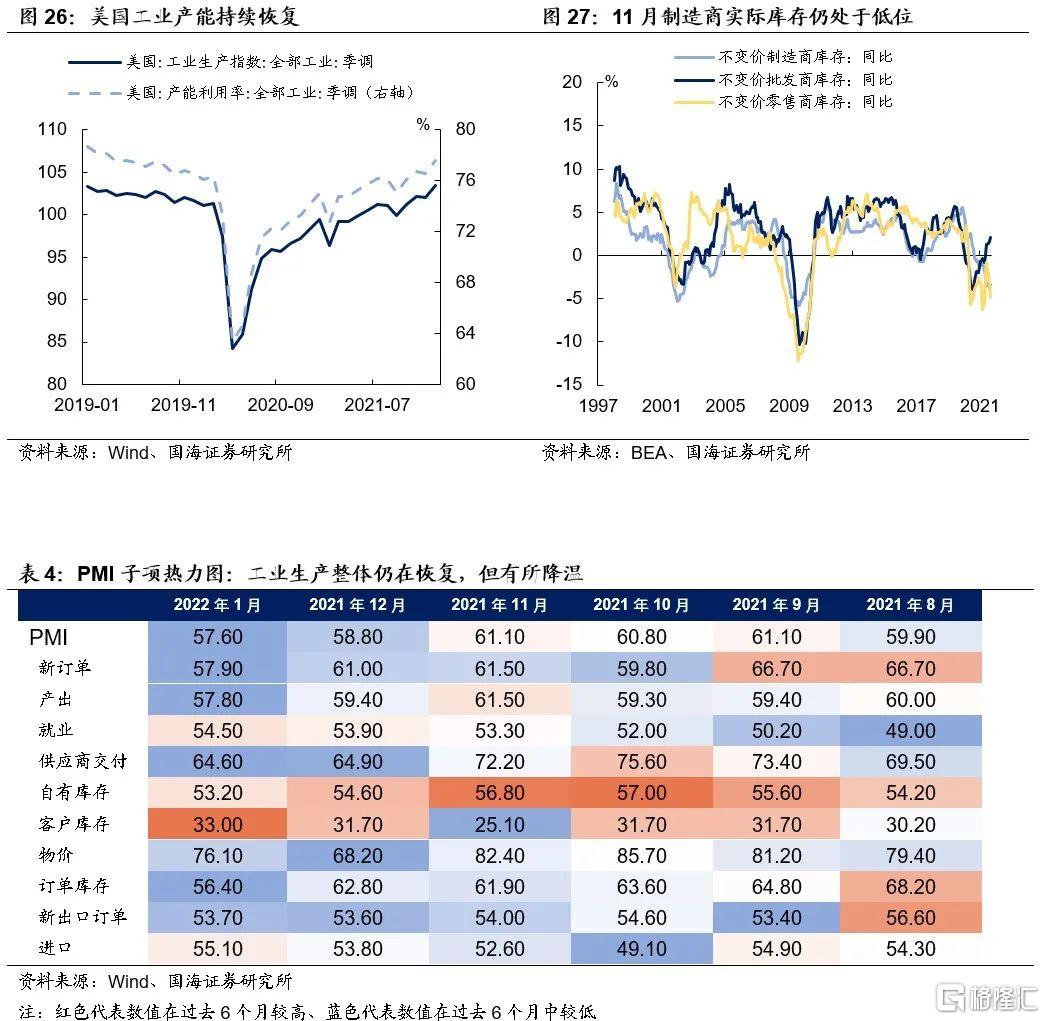

3.4 工業生產:生產持續恢復,但略有降溫

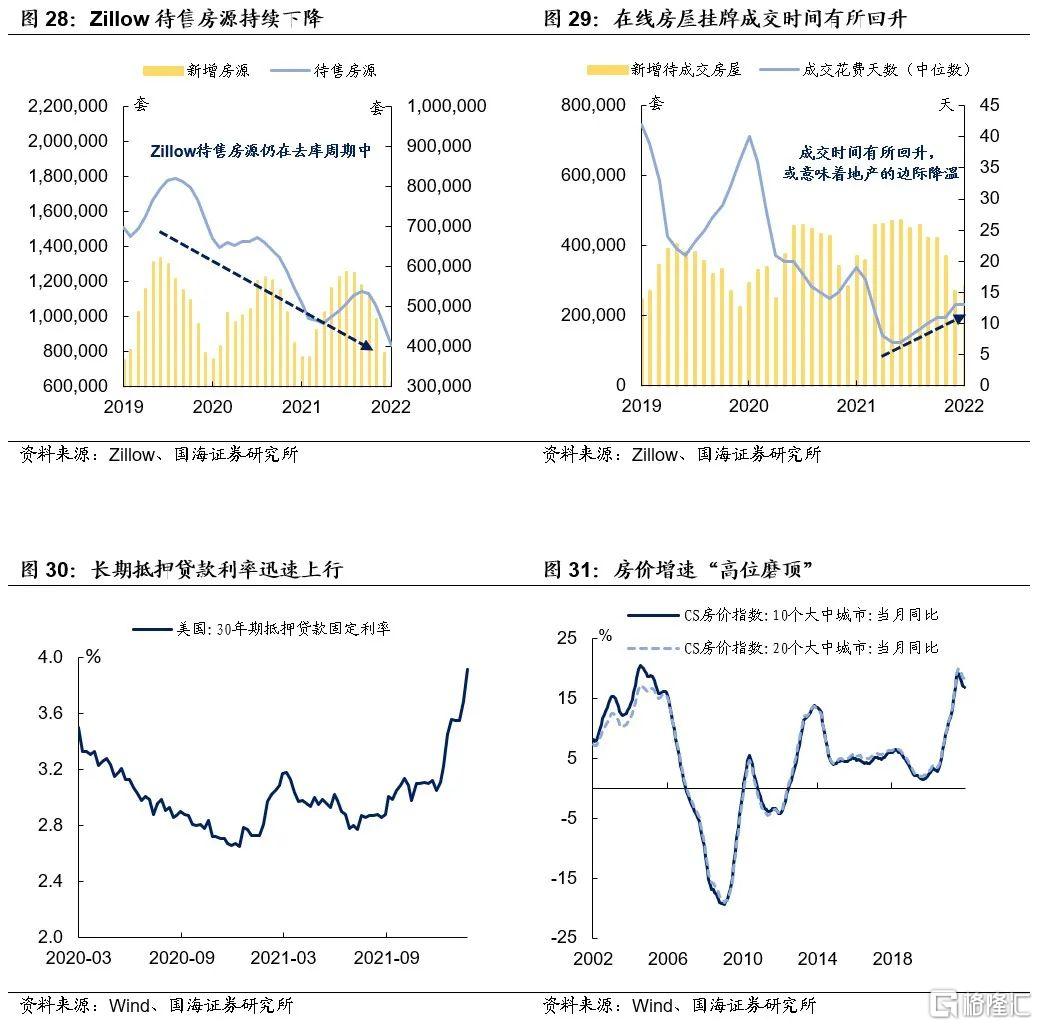

3.5 地產投資:利率上行,購房需求邊際衰退

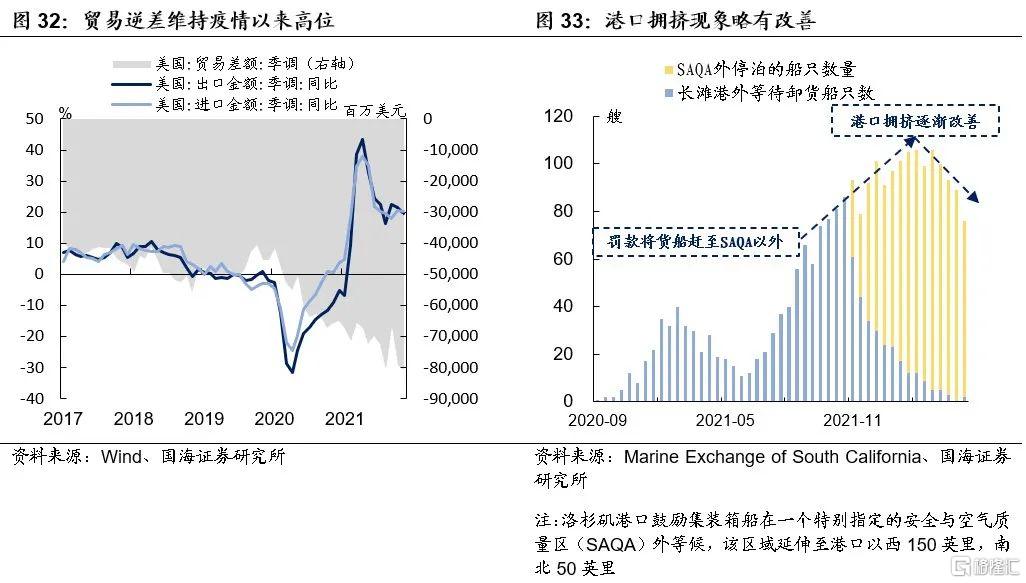

3.6 國際貿易:港口擁擠略有改善

風險提示俄烏衝突升級,美聯儲超預期寬鬆,新冠疫情傳播超預期。