本文來自格隆匯專欄:國君固收覃漢,作者:覃漢團隊

核心觀點:在人行重“滯”、聯儲重“脹”的背景下,中美貨幣政策背離分化的極限可能比我們想象中的還要大,10年中美利差年內或將倒掛,不必因中美利差收窄而對寬貨幣過於謹慎。

正文

2022年全球宏觀主線無非兩個:一是以美聯儲爲代表的海外央行會“緊”到什麼地步,二是國內穩增長政策發力會“強”到什麼程度。目前前者比預期的還要緊,但後者仍沒有年初預期的那麼強,國內外政策不確定性擡升的共振,導致年初以來風險偏好持續被壓制。

春節後國內債市的走勢比較有韌性。海外緊縮信號對情緒面的衝擊很快釋放,T主力合約在回踩前期缺口101.085後很快企穩。作爲2020Q1中樞的上沿,2020年2月3日高點的101.505可能仍是短期第一阻力位,中樞101.00附近則爲強支撐位。

近期債市有兩個關注點:一是作爲領先指標的票據利率明顯走高,與同業存單的利差快速走闊,部分觀點對此前1月信貸開門紅的預期出現向上修正,對寬信用的討論重新升溫,但我們仍然維持寬信用從預期到見效仍需更長時間來發酵的觀點;

二是春節假期期間歐美央行緊縮信號再超預期,10年美債利率逼近2%,部分觀點擔心中美利差收窄可能導致國內貨幣寬鬆空間和窗口被擠壓,從而導致國內利率下不動、甚至還要上。

我們認爲,在人行重“滯”、聯儲重“脹”的背景下,中美貨幣政策背離分化的極限可能比我們想象中的還要大,10年中美利差年內或將倒掛,不必因中美利差收窄而對寬貨幣過於謹慎。

我們從三個方面進行論證:

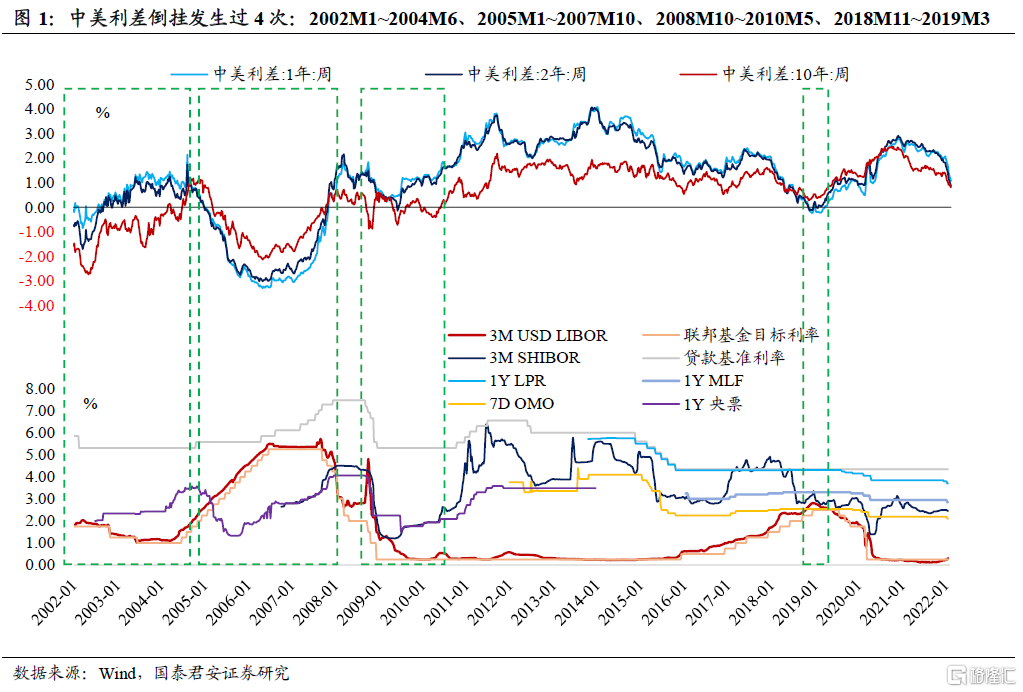

第一,中美利差倒掛在歷史上並非沒有出現過,中美貨幣政策背離分化通常是主要驅動。2002年以來,中美利差倒掛發生過4次,分別集中在2002年1月~2004年6月、2005年1月~2007年10月、2008年10月~2010年5月、2018年11月~2019年3月。比較典型的是2005~2007年和2018~2019年這兩個階段。

2005~2007年中美利差倒掛的背景是聯儲正處於2004~2006年加息週期,打壓高通脹以及房地產泡沫是主要驅動,2005年加息8次(累計200bp),但國內央票利率卻持續下行帶來債券大牛市,同時721匯改完成,直到2006年4月纔跟隨聯儲開始第二次加息,此後加息速度在通脹壓力擡升下大幅加快。

2018~2019年中美利差倒掛的背景是聯儲正處於2015~2018年加息週期尾聲,2018年加息4次(累計100bp)並且縮表近4000億美元,而國內在3月被動跟隨加息5bp後,分別在4月、6月、10月宣佈三次降準,尤其是9月未跟隨聯儲加息、10月意外降準讓市場終於堅定了中美貨幣政策的背離分化。

“看美債做中債”始終是國內債市衆多投資邏輯中不可忽視的一種存在,但實際回測效果並不好。2018年4月央行行長易綱曾表示中美利差維持在80-100bp處於比較舒服的區間,因此多年以來市場總是不可避免地把中美利差作爲揣摩國內貨幣政策的一個重要考量,並且始終把此區間奉爲圭臬。

但我們需要意識到,用一個資產價格去預測另外一個資產價格,本身就很容易犯錯。以2018年四季度爲例,10年和1年期中美利差最低壓縮至24bp、-25bp,但國內利率卻迎來那一輪牛市行情最順暢的階段。

第二,海外貨幣緊縮仍有超預期發酵空間,在美聯儲“孤注一擲”對抗通脹的決心下,美債利率上行壓力還未充分釋放,中美利差年內發生倒掛的可能性並不低。

部分觀點認爲海外緊縮預期已經過度定價,但年初的時候也有不少聲音認爲聯儲2022年加息超過3次可能過於誇張、反向修正的風險較大,然而現實是1年和10年美債利率從年初以來已經分別累計上行52bp、44bp,10年美債利率升至1.96%。這種誤判是沒有意識到美聯儲正面臨自沃爾克時代以來首次對通脹失控的質疑,金融危機後美聯儲和市場還從未真正經歷過對抗高通脹的考驗,更何況本輪疫情帶來的供應鏈衝擊前所未有。

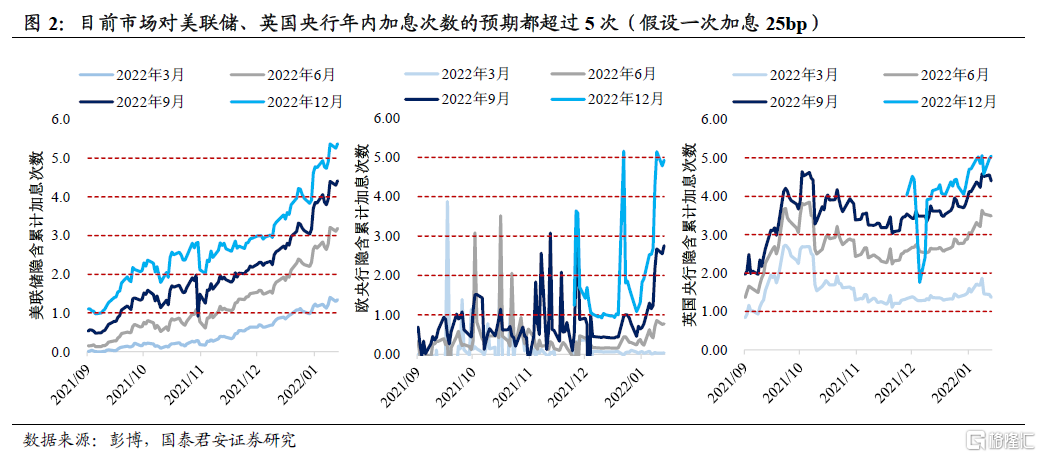

目前市場對美聯儲、英國央行年內加息次數的預期都超過5次(假設一次加息25bp),甚至部分觀點已經看年內加息7次,同時市場對美聯儲和英國央行在3月一次性加息50bp的預期也明顯升溫,而美聯儲在Q2~Q3開啓縮表也逐漸成爲主流預期。春節假期期間最大的超預期之一就是歐央行意外轉鷹,放棄了“年內不加息”的承諾,同時英國央行內部投票支持加息50bp的比例超出市場預期。

當前1年和10年中美利差分別爲99bp、76bp,從年初以來已經分別累計收窄86bp、49bp。如果我們對10年中債利率第一目標位2.5%、以及10年美債利率上半年2.2~2.3%目標位的判斷能夠實現,10年中美利差上半年可能會收窄至20~30bp左右,下半年在聯儲縮表+加息的組合下,中美利差可能逐步走向倒掛。

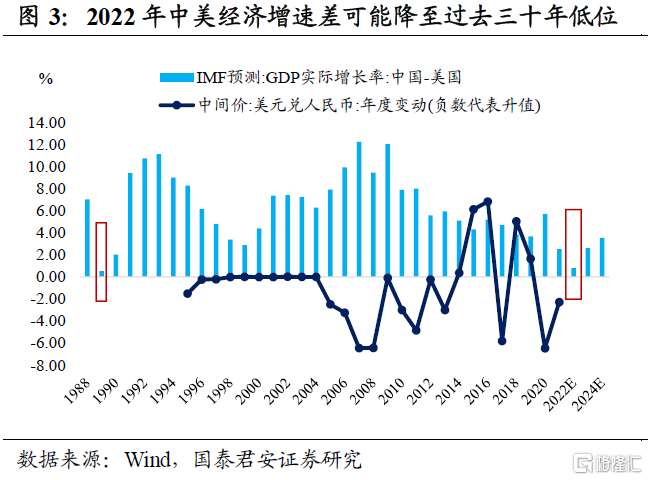

第三,保利差或者保匯率,並不是國內貨幣政策的內涵,所有問題到最後都是穩增長。考慮到從寬貨幣到寬信用的阻滯並不能在很短時間內疏通,舊的信用派生主體(地產+基建)力不從心,替代性主體還未成氣候,因此寬貨幣仍是次優解。

考慮到2022年中美經濟增速差可能降至過去三十年低位、企業部門面臨資產負債表衰退、預期轉弱需要超預期的政策來扭轉,我們認爲沒有必要擔心國內貨幣寬鬆空間和窗口被擠壓,“內部均衡”重要性遠高於“外部均衡”。

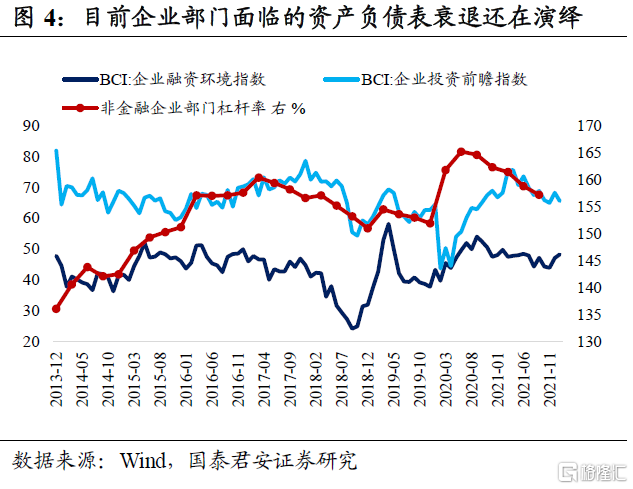

目前企業部門面臨的資產負債表衰退還在演繹,體現在槓桿率、資本開支意願、融資預期的下行趨勢並未發生根本性逆轉,房企被動縮表的負面影響開始進一步向實體經濟擴散,微觀主體的選擇開始從“利潤最大化”轉向“負債最小化”。

經濟學家辜朝明曾提出“資產負債表衰退”理論,該理論認爲當企業部門資產負債表失衡,企業的目標將由追求“利潤最大化”轉變成“負債最小化”,將會儘可能利用主營業務產生的現金流來償還過去的債務,修復受損的資產負債表。微觀主體的理性行爲,最終會導致宏觀層面的“合成謬誤”,導致信貸循環陷入停滯。

部分觀點認爲,中美利差收窄甚至倒掛可能導致人民幣貶值壓力加大,從而影響貨幣政策獨立性,同時導致人民幣資產對境外機構和吸引力可能下降。但我們想提示幾點:

一是所謂的“不可能三角”是極端態,而中國的實際情況是中間態。人民幣匯率彈性增強、資本項目尚未完全開放,意味着央行對於國內利率的掌控依然最直接,人民幣匯率對國內利率的傳導機制並不暢通。

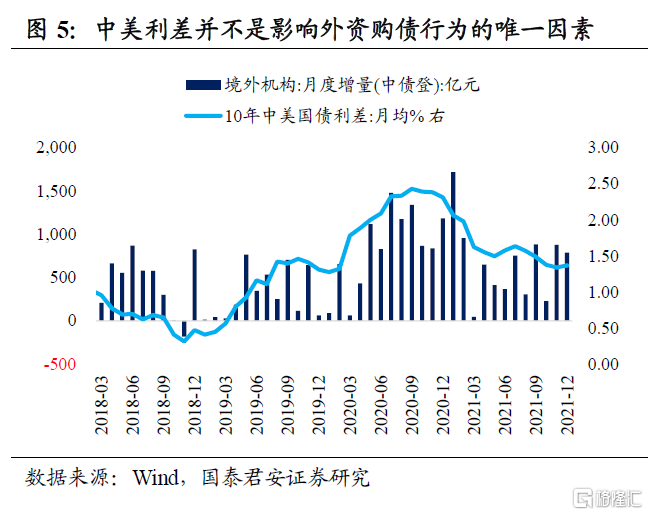

二是中美利差並不是影響外資購債行爲的唯一因素。全球政府債券利率飆升的背景下,人民幣債券反而可以起到分散美元、歐元等外幣資產估值風險的作用。

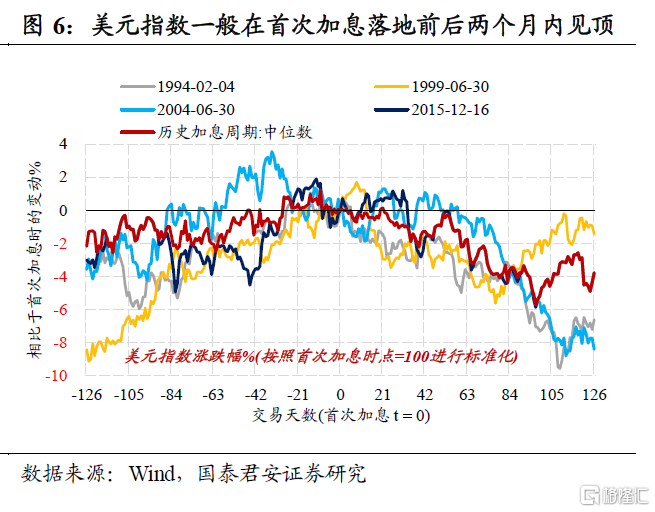

三是本輪人民幣升值是對一籃子貨幣升值,CFETS人民幣匯率指數已經創2015年以來歷史新高。歷史規律顯示美元指數一般會在首次加息落地前後的兩個月內見頂,即使中美利差收窄、美元指數進一步走強,人民幣匯率調整空間可能也比較有限。(完)