製造業PMI走弱主要受部分地區疫情反彈影響,對月內供需均產生一定衝擊。小型企業經營壓力仍存,但預計隨着一季度大中型企業景氣度回升,穩增長政策效果有望逐步向小型企業傳導。

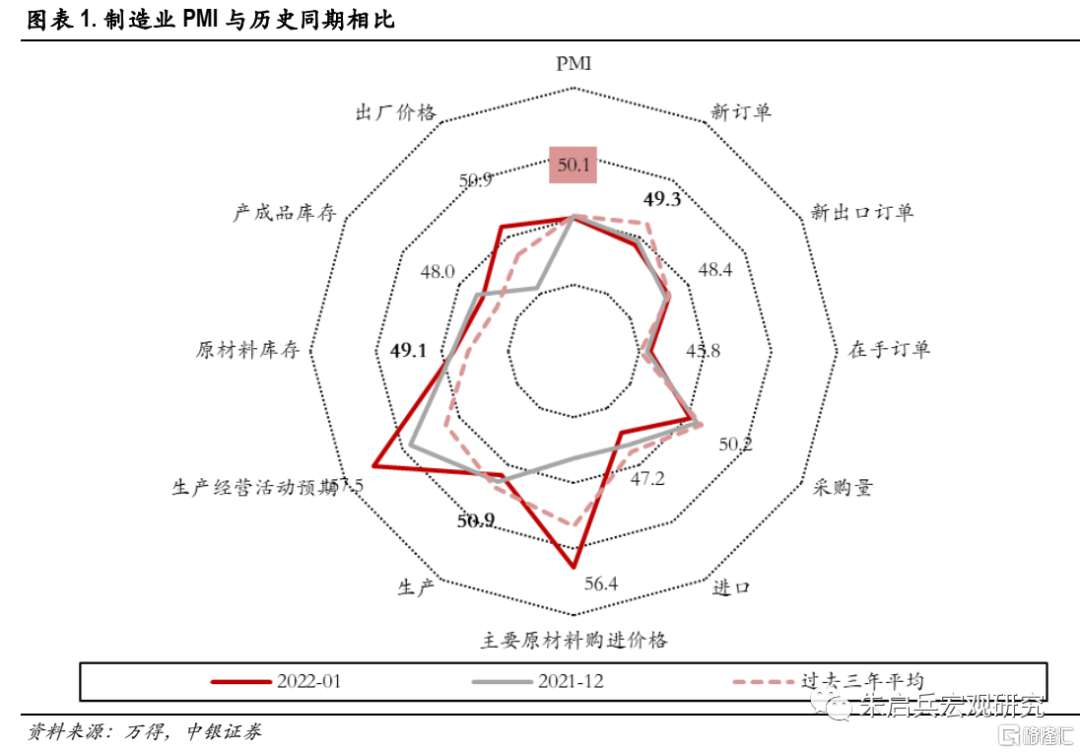

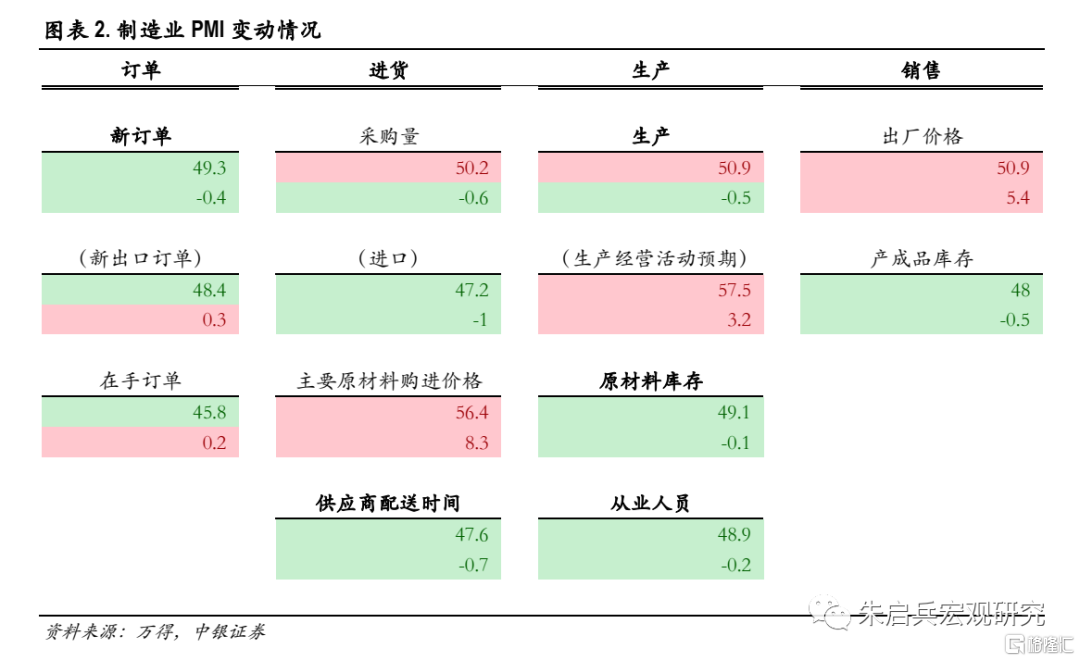

製造業PMI走弱或主要受疫情影響。1月製造業PMI指數爲50.1,較12月回落0.2個百分點,仍維持在榮枯線以上。從分項數據看,1月新訂單指數49.3,較12月下降0.4個百分點;生產指數50.9,較12月再度下降0.5個百分點;原材料庫存指數49.1,較12月下降0.1個百分點;從業人員指數爲48.9%,較12月下降0.2個百分點。訂單下行、生產回落或是拖累指數表現的重要因素;1月國內部分地區疫情出現反彈,對月內供需均產生一定衝擊,再疊加春節來臨,製造業PMI數據小幅回落。

1月數據還有以下兩個關注點:首先,儘管1月從業人員指數環比下降,但仍明顯高於歷史同期1個百分點,春節對企業用工的衝擊弱於往年,就地過年政策或是重要支撐。庫存方面,1月原材料庫存較12月下降0.1個百分點,產成品庫存指數爲48.0,較12月下降0.5個百分點,製造業下遊需求有所改善。但從與歷史水平的比較看,1月原材料、產成品庫存分別較三年平均水平高1.1和1.3個百分點,而新訂單指數較三年平均水平低1.9個百分點,需求較低疊加庫存高位,製造業企業短期庫存壓力仍需關注。

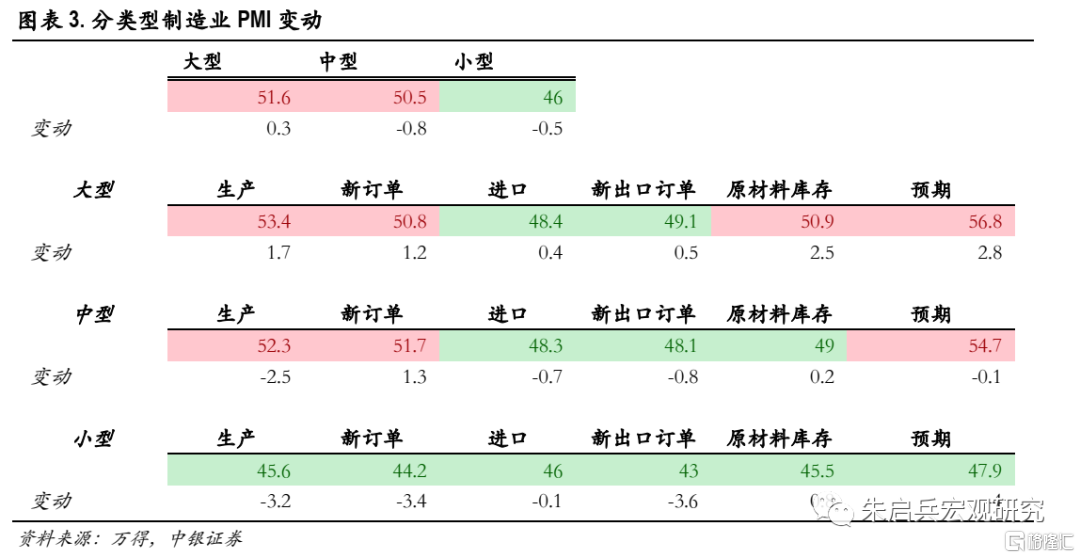

穩增長效果或逐步向小型企業傳導。1月大型企業PMI指數51.6,較12月再度上升0.3個百分點,中型企業PMI指數50.5,較12月下滑0.8個百分點,但仍維持在榮枯線以上;小型企業PMI指數較12月再度下行0.5個百分點,大型企業的支撐作用進一步凸顯。1月大型企業生產、新訂單指數環比均維持擴張,在穩增長髮力的背景下,大型企業生產經營活動預期積極,帶動原材料庫存上行2.5個百分點。中型企業PMI主要受當月生產指數回落的影響,但新訂單指數較12月上升1.3個百分點,預計隨着假期、疫情等因素逐步消退,中型企業PMI有望回升。

1月小型企業經營壓力仍然較大,各細項指數均在榮枯線下方,生產、新訂單及預期指數較12月均回落超3個百分點,上年末需求收縮對小型企業的壓力仍然存在;但我們認爲,一季度小型企業經營壓力有望逐步緩解,當前穩增長政策的效果已在大中型企業的需求、預期上有所體現,小型企業新訂單與大中企業生產有很強的正相關性,預計隨着一季度大中型企業景氣度回升,政策效果有望逐步向小型企業傳導。

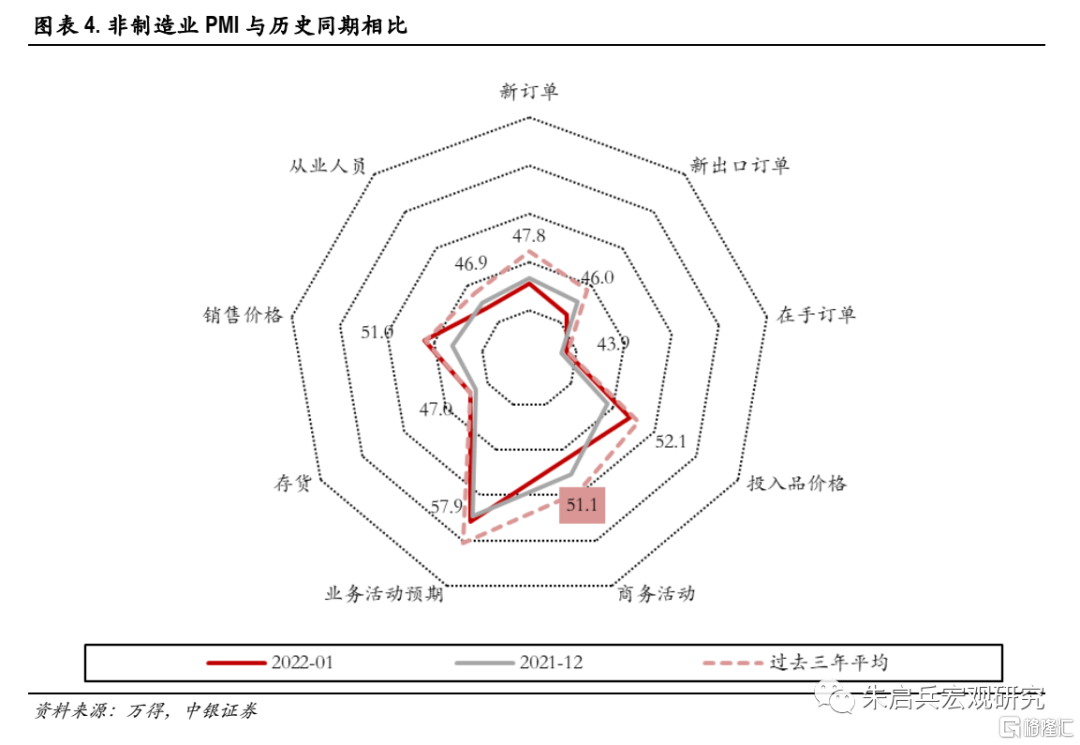

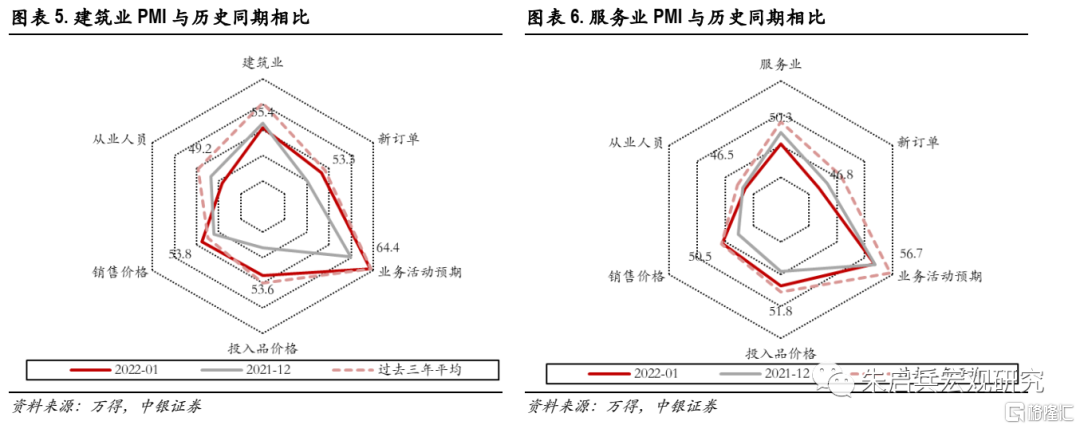

1月非製造業PMI指數51.1,較12月回落1.6個百分點,指數 4 個月來首次回落至 52%以下。開年建築業維持較高景氣度。1月建築業PMI指數55.4,較12月下行0.9個百分點;但除從業人員外,其餘分項均維持環比正增長。新訂單指數53.3,較12月上行3.3個百分點,業務活動預期指數64.4,較12月上行4.5個百分點,開年投資發力,建築業修復動力充足,年初實物工作量有望對建築業形成持續正面拉動。

風險提示:全球通脹上行過快;流動性回流美債;全球新冠疫情影響擴大。

製造業PMI走弱或主要受疫情影響。1月製造業PMI指數爲50.1,較12月回落0.2個百分點,但仍維持在榮枯線以上,但較歷史同期平均水平仍低0.2個百分點。從分項數據看,1月新訂單指數49.3,較12月下降0.4個百分點,較歷史低1.9個百分點;生產指數50.9,較12月再度下降0.5個百分點,較歷史同期低1個百分點;原材料庫存指數49.1,較12月下降0.1個百分點,較歷史同期高1.1個百分點;從業人員指數爲48.9%,較12月下降0.2個百分點,較歷史同期高1.0個百分點。訂單下行、生產回落或是拖累指數表現的重要因素,1月國內部分地區疫情出現反彈,對月內供需均產生一定衝擊,疊加春節生產淡季來臨,製造業PMI數據小幅回落。此外,月內國際能源、原材料價格升高,石油煤炭及其他燃料加工、有色金屬冶煉及壓延加工等行業價格指數均高於60.0%,帶動主要原材料購進價格指數和出廠價格指數分別高於12月8.3和5.4個百分點,製造業價格指數整體上行。

1月數據還有以下兩個關注點:首先,儘管1月從業人員指數環比下降,但仍明顯高於歷史同期1個百分點,春節對企業用工的衝擊弱於往年,就地過年政策或是重要原因。庫存方面,1月原材料庫存較12月下降0.1個百分點,產成品庫存指數爲48.0,較12月下降0.5個百分點,製造業下遊需求有所改善。但從與歷史水平的比較看,1月原材料、產成品庫存分別較三年平均水平高1.1和1.3個百分點,而新訂單指數較三年平均水平低1.9個百分點,需求較低疊加庫存高位,製造業企業短期庫存壓力仍需關注。

穩增長效果或逐步向小型企業傳導。1月大型企業PMI指數51.6,較12月再度上升0.3個百分點,中型企業PMI指數50.5,較12月下滑0.8個百分點,但仍維持在榮枯線以上;小型企業PMI指數較12月再度下行0.5個百分點,大型企業的支撐作用進一步凸顯。1月大型企業生產、新訂單指數環比均維持擴張,在穩增長髮力的背景下,大型企業生產經營活動預期積極,帶動原材料庫存上行2.5個百分點,大型企業生產意願較強。中型企業PMI主要受當月生產指數回落的影響,但新訂單指數較12月上升1.3個百分點,預計在春節、疫情等因素消退後,中型企業PMI有望回升。

1月小型企業經營壓力仍然較大,各細項指數均在榮枯線下方,生產、新訂單及預期指數較12月均回落超3個百分點,上年末需求收縮對小型企業的壓力仍然存在;但我們認爲,一季度小型企業經營壓力有望逐步緩解,當前穩增長政策的效果已在大中型企業的需求、預期上有所體現,小型企業新訂單與大中企業生產有很強的正相關性,預計隨着一季度大中型企業景氣度回升,政策效果有望逐步向小型企業傳導。

非製造業指數較上月有所回落。1月非製造業PMI指數51.1,較12月回落1.6個百分點,較歷史同期低3.6個百分點,指數 4 個月來首次回落至 52%以下,但非製造業經營活動仍維持在擴張區間。從各分項表現看,在手訂單、存貨及業務活動預期分項較12月環比實現正增長,漲幅分別爲0.5、0.6和0.6個百分點,新訂單、從業人員等指數均爲負增長,需求相關指標仍明顯弱於歷史同期水平。我們認爲,春節因素疊加部分地區疫情反彈是影響當月非製造業數據表現的主要原因,一方面部分企業停工、從業人員不足致使存貨、在手訂單積壓;但另一方面,穩增長政策發力對業務活動預期有所提振。

開年建築業維持較高景氣度。1月建築業PMI指數55.4,比歷史平均水平低5.0個百分點,較12月下行0.9個百分點;但除從業人員外,其餘分項均維持環比正增長。新訂單指數53.3,較12月上行3.3個百分點,業務活動預期指數64.4,較12月上行4.5個百分點,開年建築業修復動力充足,年初實物工作量有望對建築業形成持續正面拉動。

服務業景氣度再次受到疫情衝擊;1月服務業PMI指數50.3,較12月下滑1.7個百分點,其中新訂單較12月下滑1.4個百分點,從業人員下滑0.3個百分點,業務活動預期下降0.2個百分點,部分省份冬季防疫壓力較大,對服務業需求、經營預期均形成壓力。整體而言,12月建築業、服務業表現分化,投資端是年內擴內需的重要發力點。

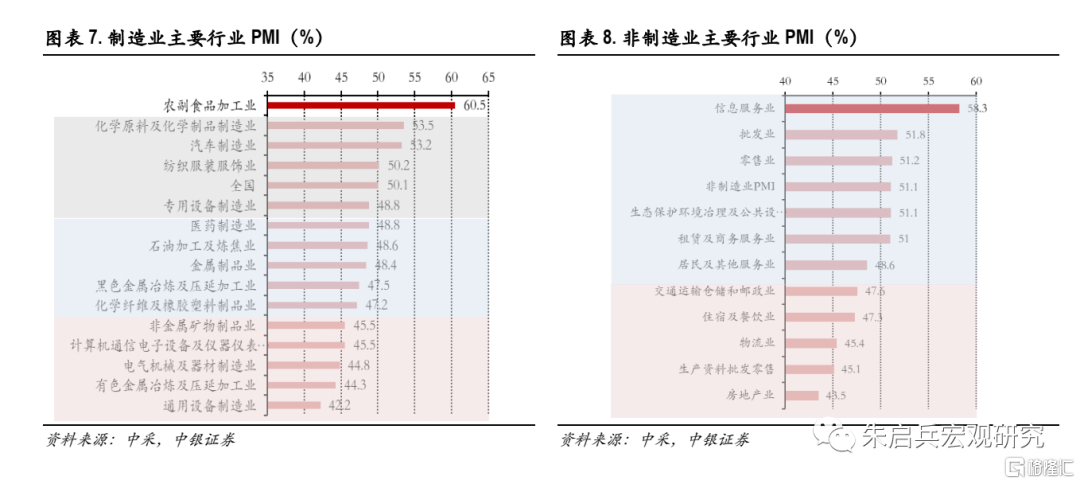

製造業15個主要行業中4個處於榮枯線以上,11個非製造業行業中5個位於榮枯線上方。1月製造業PMI較12月有所上行,部分行業景氣度有所回落,但部分下遊行業景氣度有所回升;細分行業中,農副食品加工業、紡織服飾業PMI指數分別爲60.5和53.5,高耗能行業景氣度仍然較弱,黑色、石油和有色相關行業指數均低於榮枯線。非製造業中地產行業仍維持較低的景氣度,當前部分地區行業政策邊際放鬆,一季度行業景氣度值得關注。

風險提示:全球通脹上行過快;流動性回流美債;全球新冠疫情影響擴大。