本文來自格隆匯專欄:業談債市,作者:楊業偉 朱美華

摘要

在結構性資產荒背景下,通過“品種下沉”博取收益成為有效投資方式,券商次級債作為其中一類資產,本文將聚焦於這類品種進行分析。

券商次級債市場概況如何?存量來看,截至2022年1月12日,證券公司次級債存量5591億元,債券只數258只,存量規模排在前列的主要為大中型券商。債項外部評級多為AAA,隱含評級多為AA+,期限以3年期為主,剩餘期限多在1年以內;一級市場來看,首支券商次級債在2007年發行,發行量在2015年達到高位,隨後回落,2021年發行回升至2336億,包含1653億次級債和683億永續債,發行方式變為以公募為主。票面利率變化幅度較小且與國債收益率和流動性環境變化較為一致;二級市場來看,券商次級債成交額和換手率在近兩年大幅增加。

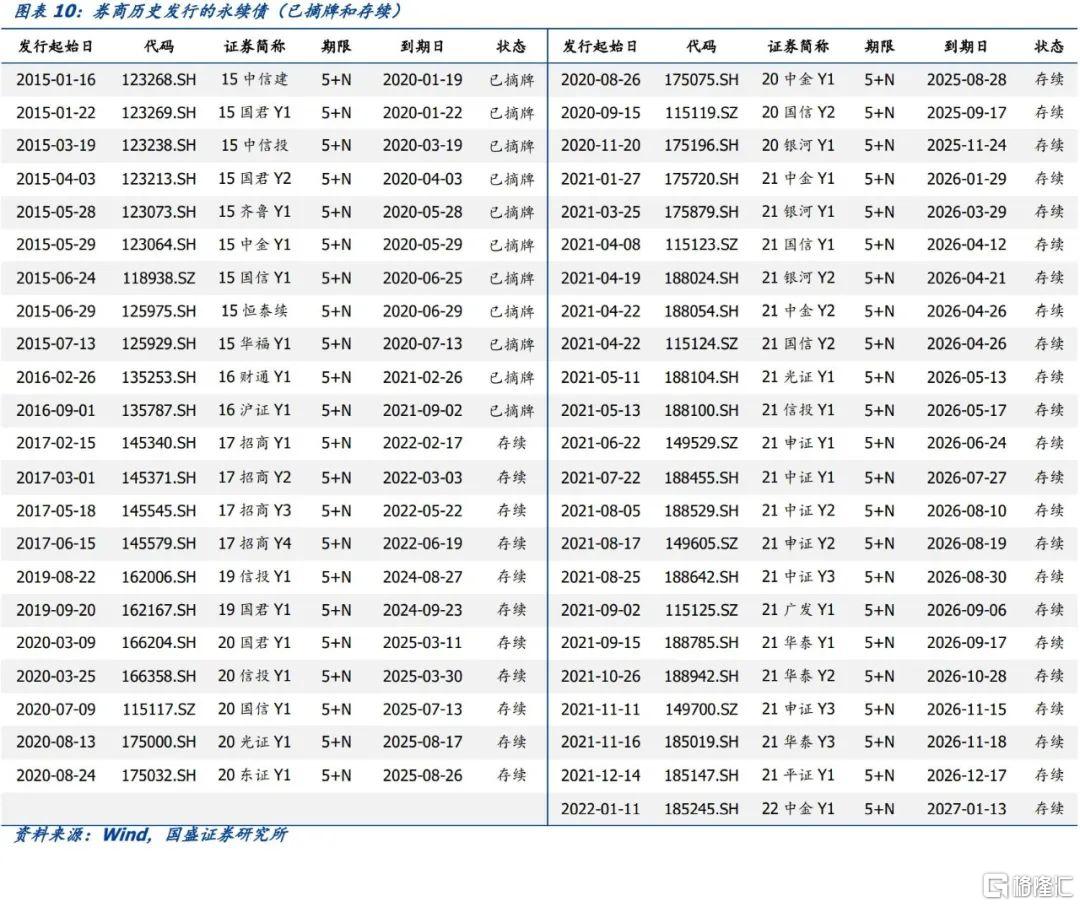

特殊條款如何分佈?券商次級債券清償順序在普通債之後,先於發行人股權資本。本文對2007年以來發行的729只券商次級債進行分析,統計了各種特殊條款出現的次數,485只券商次級債不含特殊條款,調整票面利率條款出現最多。雖然券商永續債均含延期條款,但目前尚未出現延期的情況,歷史共發行45只永續債,其中11只已經到期完成兑付,剩餘34只處於存續狀態,期限均為5+N。

券商次級債未來供求怎麼看?供給端來看,券商自營和信用業務重資本業務營收不斷增加,隨着業務擴張和競爭加劇,對淨資本需求將持續上升。我們估算未來三年由於業務擴張補充資本需要帶來的次級債發行需求約為0.43萬億,再考慮到未來三年券商次級債到期規模4206億元。那麼未來三年債券再融資及業務擴張帶來的次級債發行需求合計0.85萬億,平均每年3000億左右,比2021年的2336億元還要多出600億左右。淨融資來看未來三年平均每年淨融資規模在1000-2000億左右,券商次級債市場將增至近萬億。需求端來看,銀行自營受限於次級債風險資本佔用高而投資受限,券商同業互持動力低,而年金和保險資金投債限制不斷放寬,在2021年結構性資產荒下債券基金重倉券商次級債規模大幅增加,因此年金、保險資金和債券基金預計將成為券商次級債的重要配置力量。

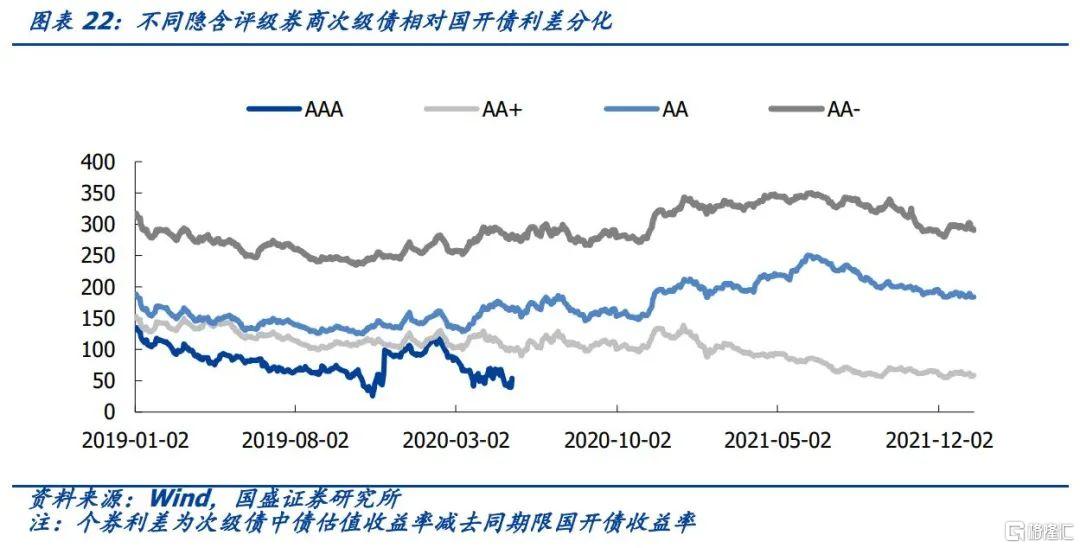

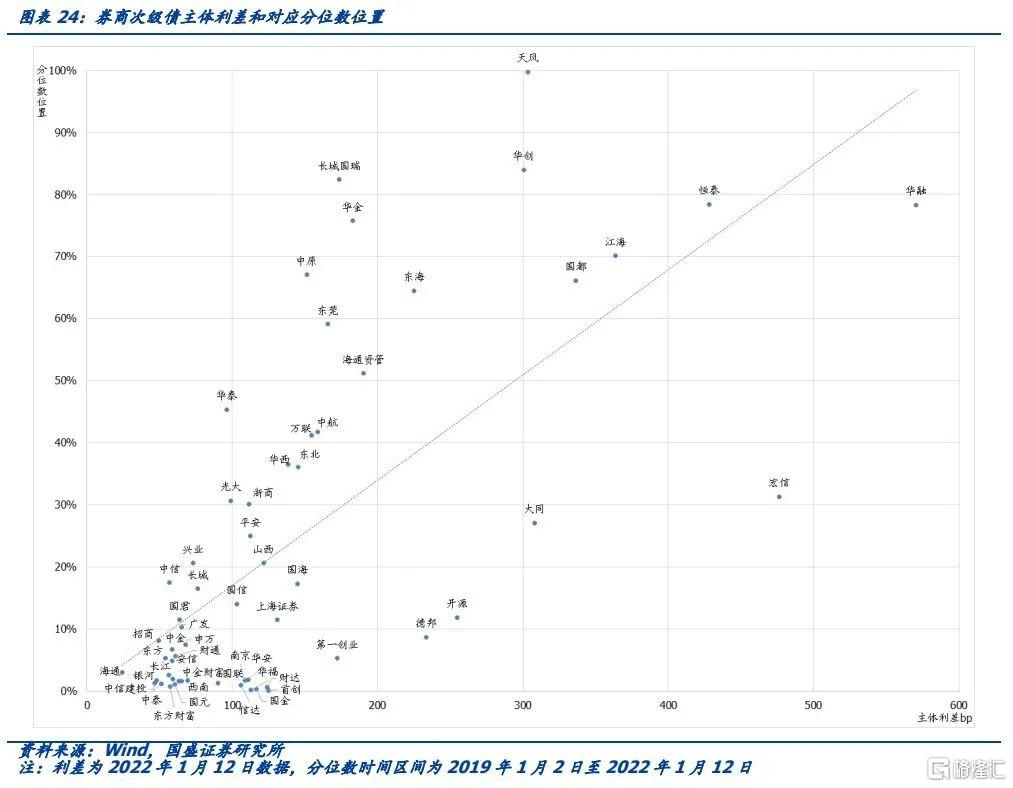

券商次級債收益如何?我們通過構造個券相比同期限國開債利差發現,目前外部債項評級AAA券商次級債比銀行二級資本債利差平均高出17bp,同級別券商永續債比銀行永續債平均高出2bp。因此與銀行次級債相較來看券商次級債具有一定性價比,不過券商次級債比券商永續債投資空間更大。就券商次級債來看,不同隱含評級利差分化加大,隱含評級AA利差處於近三年來62%的分位數位置,有進一步壓降空間。就不同剩餘期限、不同隱含評級利差來看,剩餘期限在1年以內和3-4年的AA級、剩餘3年以上AA+利差空間更大。天風、華創、長城國瑞等主體利差較大且所處分位數位置也較高。

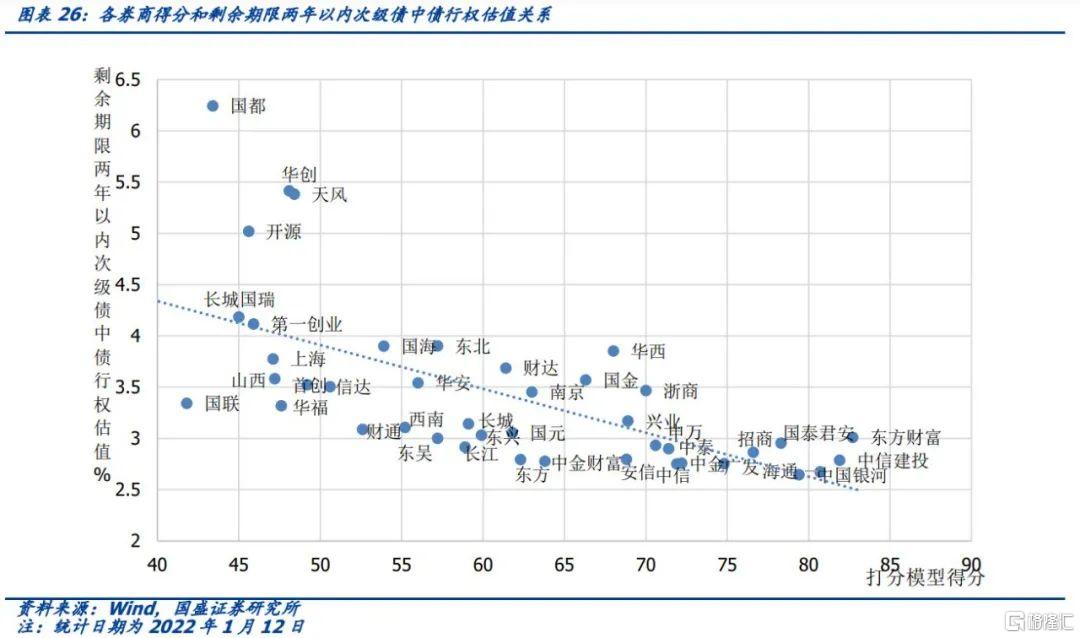

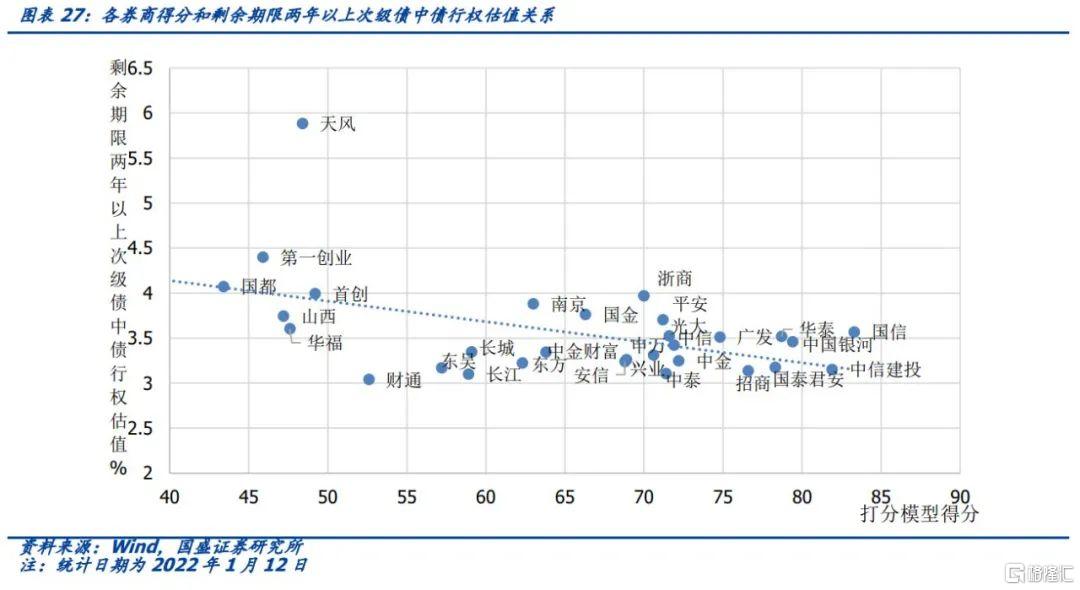

打分模型結果與估值擬合,篩選個券投資機會。我們從外部支持、財務、風險管理三大維度選取14個二級指標,並賦予合適的權重構造證券公司主體打分模型。將模型打分結果與券商存量次級債中債行權估值進行擬合,可以看出對於剩餘期限在兩年以內次級債券和兩年以上次級債券,模型擬合效果均較好。中信建投、東方財富證券、國泰君安、國信證券、招商證券、廣發證券得分較高,存量次級債中債行權估值平均也相應處於較低水平。通過篩選得分在主體得分60分以上、個券相對同期限國開債利差在100bp以上、隱含評級在AA及AA+、剩餘期限在0.5年以上得到31只個券,供投資者參考。

風險提示:券商超預期信用事件發生,數據測算及打分模型結果存在偏差。

在結構性資產荒背景下,通過“品種下沉”博取收益成為有效投資方式,券商次級債就是其中一類資產。本文主要對券商次級債市場情況、特殊條款、券商資本補充和次級債發行監管政策、未來供求以及券商次級債收益情況進行分析,並通過構造打分模型將結果與估值擬合,篩選得到有投資機會的個券。

1.券商次級債市場概況

證券公司次級債券是指證券公司向機構投資者發行的、清償順序在普通債之後的有價證券。存量市場來看,截至2022年1月12日,證券公司次級債存量5591億元,債券只數258只。其中,證券公司永續債1303億元,存續33只。

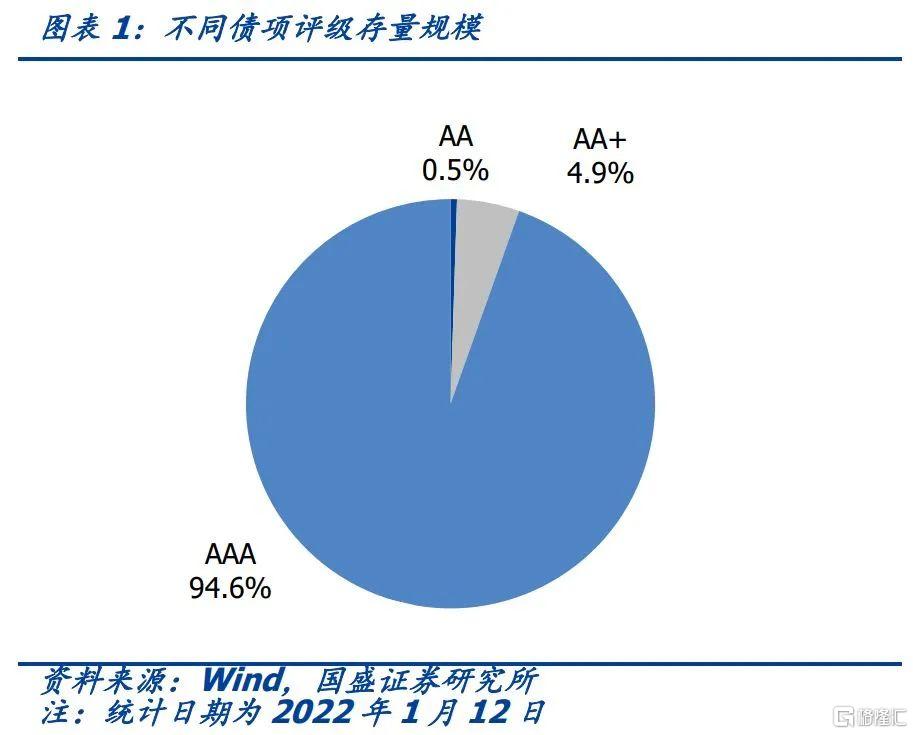

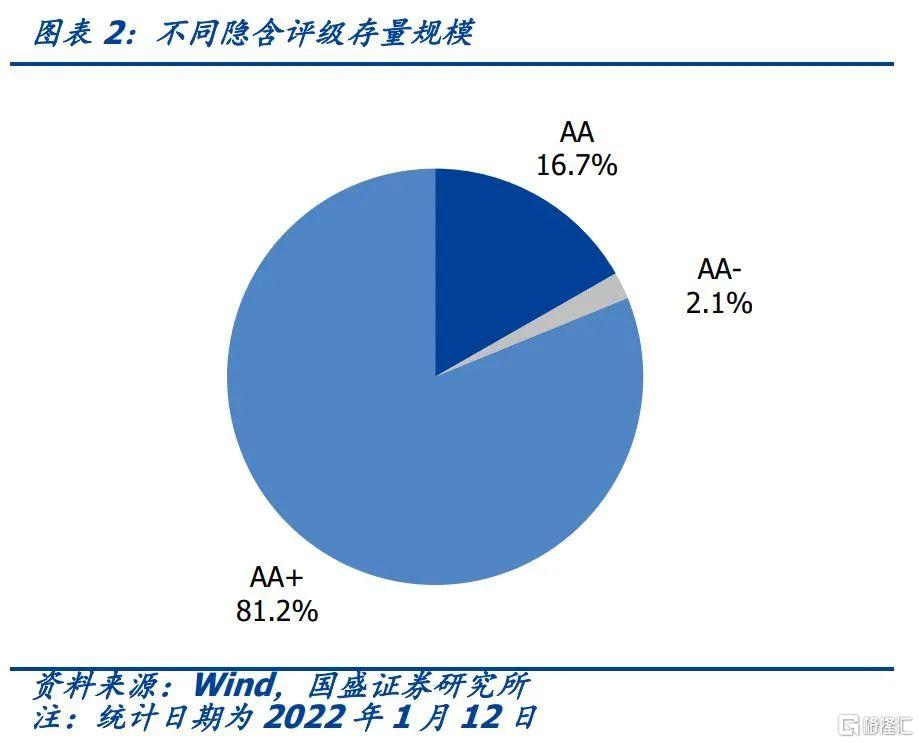

存續券商次級債中債項外部評級多為AAA,隱含評級多為AA+。截至2022年1月12日,外部評級為AAA的券商次級債規模為5282億元,佔比95%;隱含評級為AA+的券商次級債規模為4522億元,佔比81%,其中次級債和永續債規模分別為3219億和1303億元。

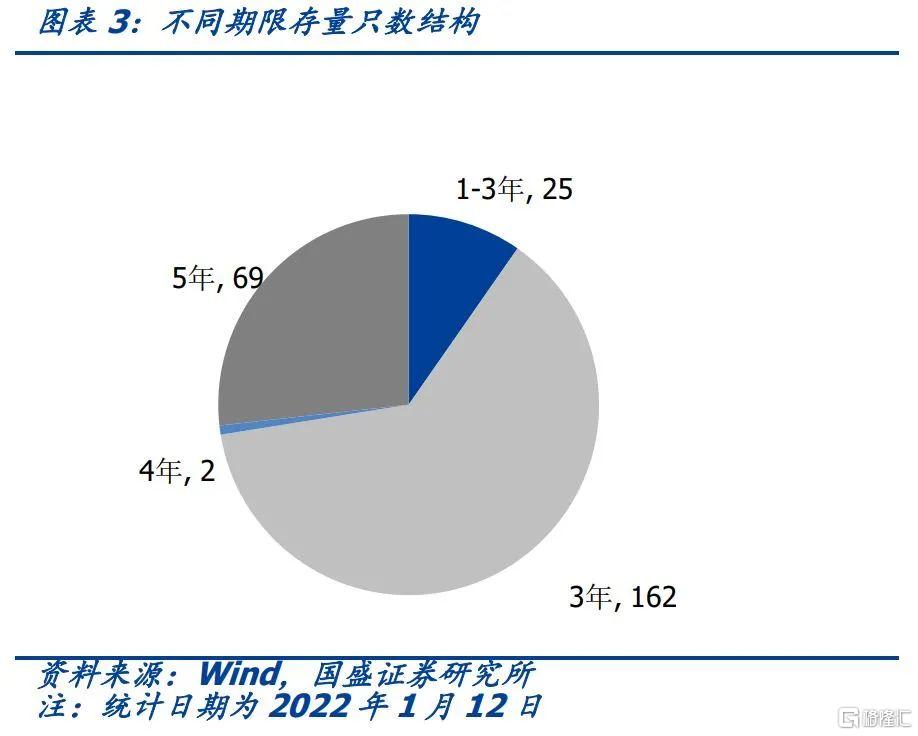

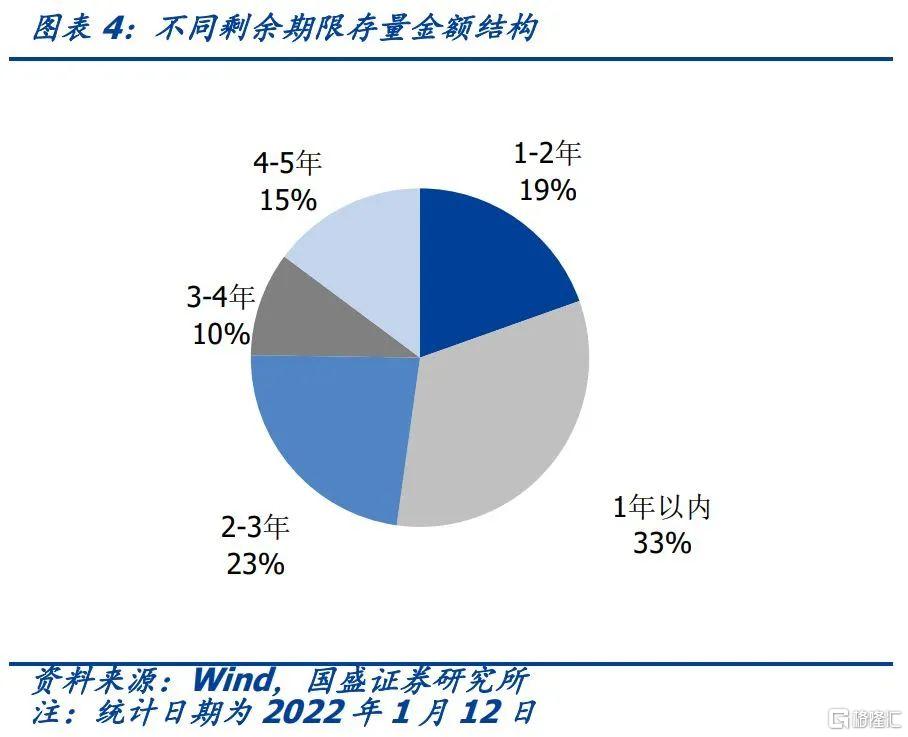

存量券商次級債以3年期為主,剩餘期限多在1年以內。截至2022年1月12日,期限為3年的券商次級債券有162只,規模3084億元;剩餘期限在1年以內的券商次級債1825億元,佔比33%,其次是剩餘期限在2-3年的券商次級債券規模1287億元,佔比23%。

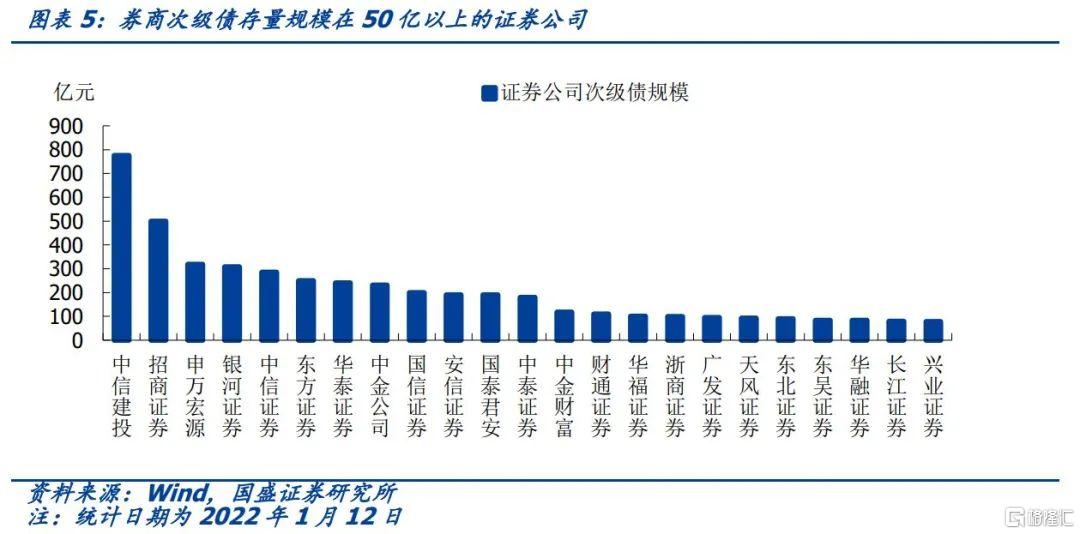

存量券商次級債發行主體來看,共59家券商有存續次級債,有23家券商存量金額在50億元以上,其中有9家券商存量金額在200億元及以上。可以看出,存量規模排在前列的主要為大中型券商,這與業務開展資本金補充需求更強有關。

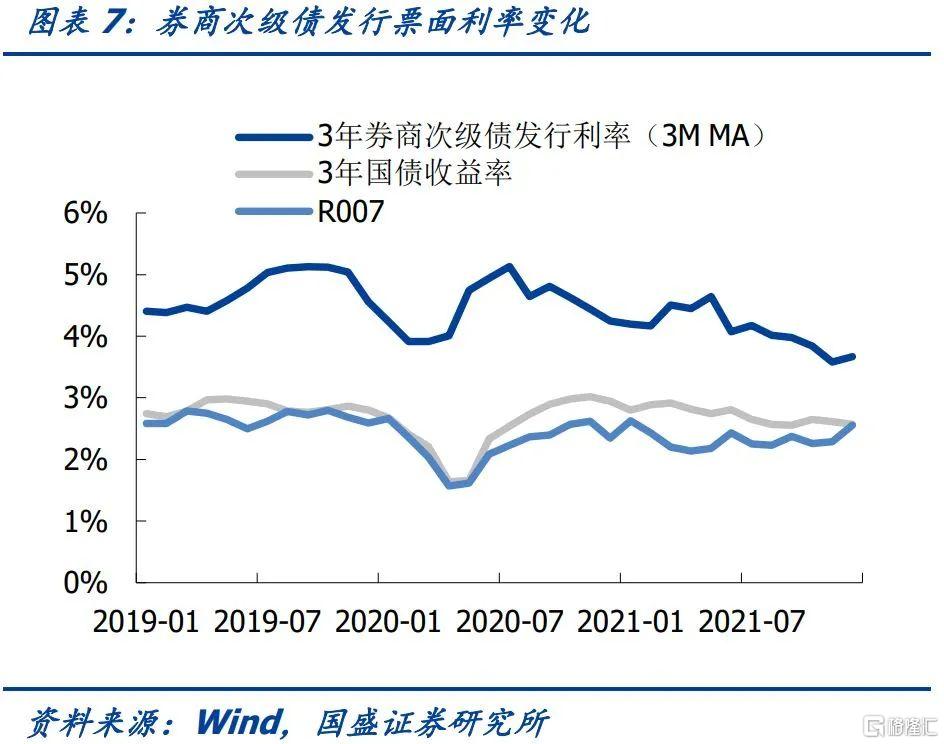

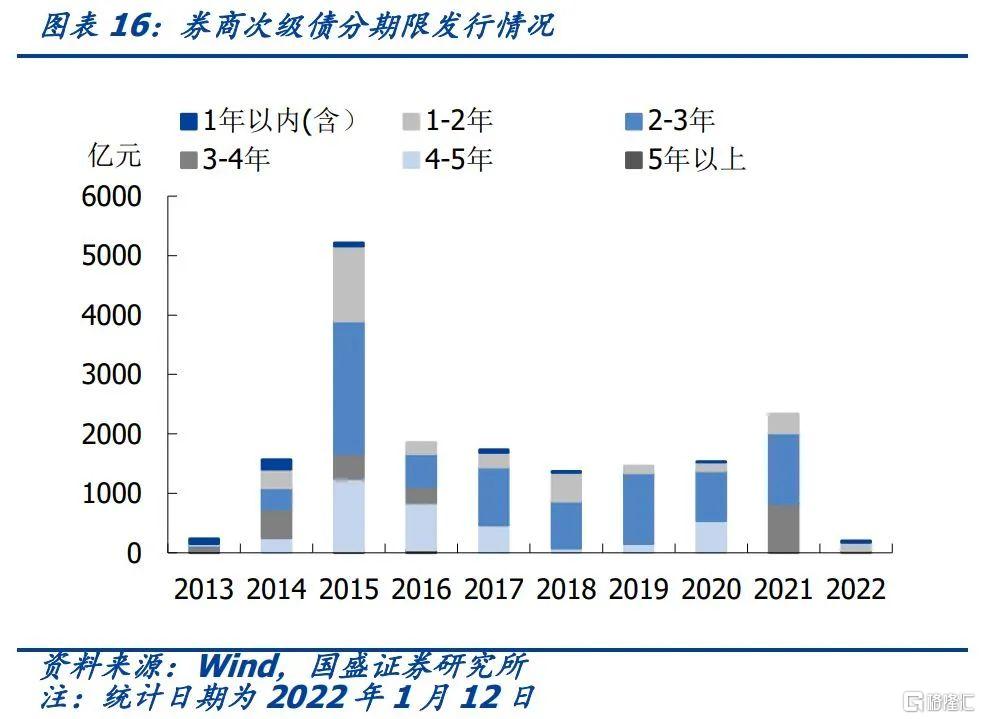

一級市場發行來看,首支券商次級債在2007年發行(“07中金債”),券商次級債在2015年發行量達到高位,隨後回落,2021年有所回升。自2007年以來券商次級債共發行1.76萬億,其中2015年發行量達到5216億元,主要與證券公司資本補充指引原則相關(2014年9月發佈)。2021年發行2336億元,包含1653億元次級債和683億元永續債,發行方式變為以公募為主。從發行票面利率看,變化幅度較小且與國債收益率和流動性環境變化較為一致。

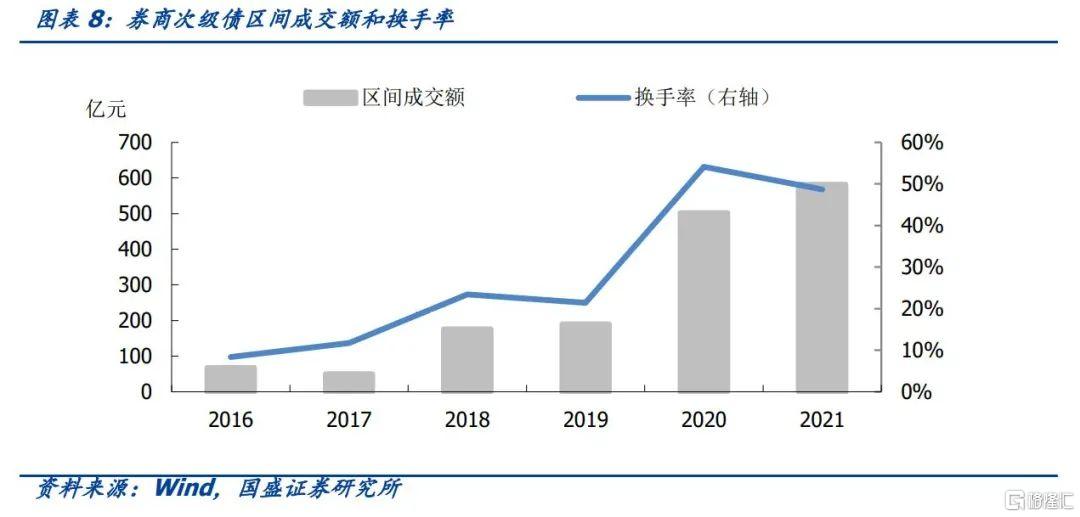

二級市場來看,證券公司次級債在近兩年成交額和換手率大幅增加。2020年和2021年成交金額分別為503億和582億元,換手率分別為54.12%和48.71%,相較於2016年不足10%的換手率有大幅上升。

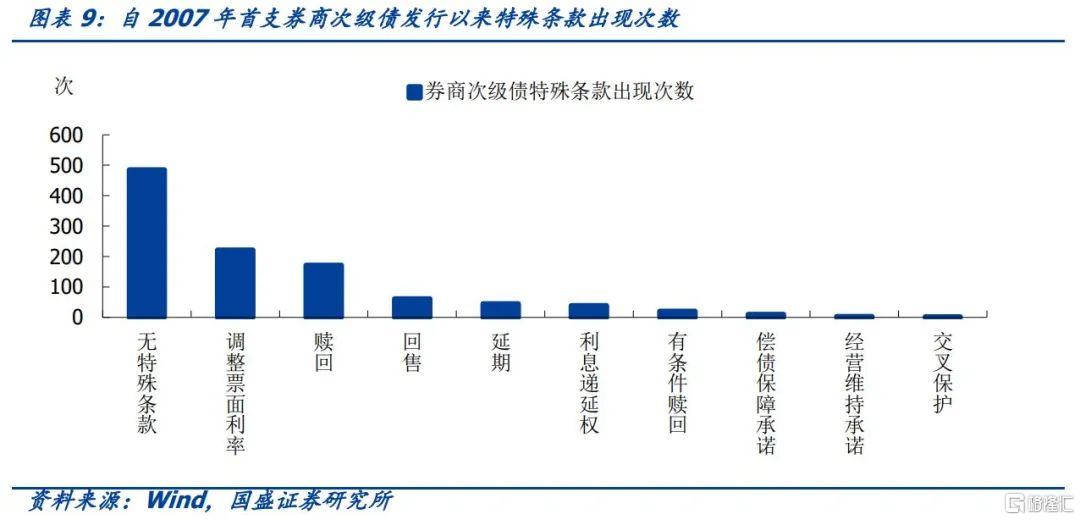

大部分券商次級債不含特殊條款,自2007年首支券商次級債發行以來,截至2022年1月12日,共發行729只券商次級債,其中485只不含特殊條款。

就其他含特殊條款次級債而言:1)已發行的券商次級債均不含減記/轉股條款。2)券商永續債和次級債受償順序相同,一般負債之後,先於發行人股權資本。3)221只含有調整票面利率條款;4)171只含贖回條款,20只含有條件贖回;5)61只含有回售條款,均非永續債;6)45只含延期條款,39只含利息遞延條款,均為永續債;7)券商次級債可擔保發行,其中有擔保人的次級債有26只。

雖然已發行的券商永續債均含延期條款,但目前尚未出現延期的情況。證券公司自2007年以來共發行45只永續債,其中11只已經到期完成兑付,剩餘34只處於存續狀態,期限均為5+N。

2.證券公司資本補充和次級債有何監管政策?

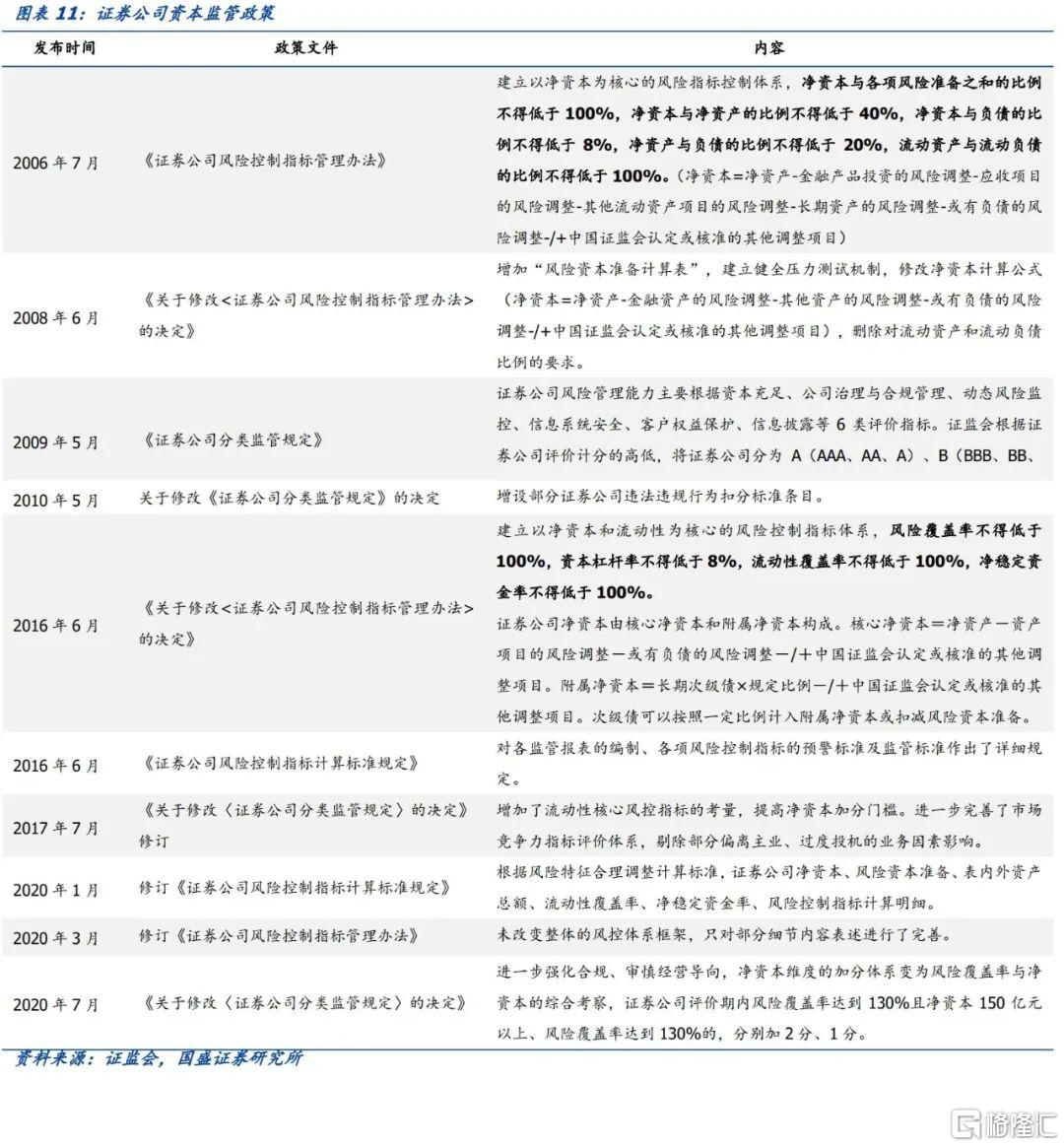

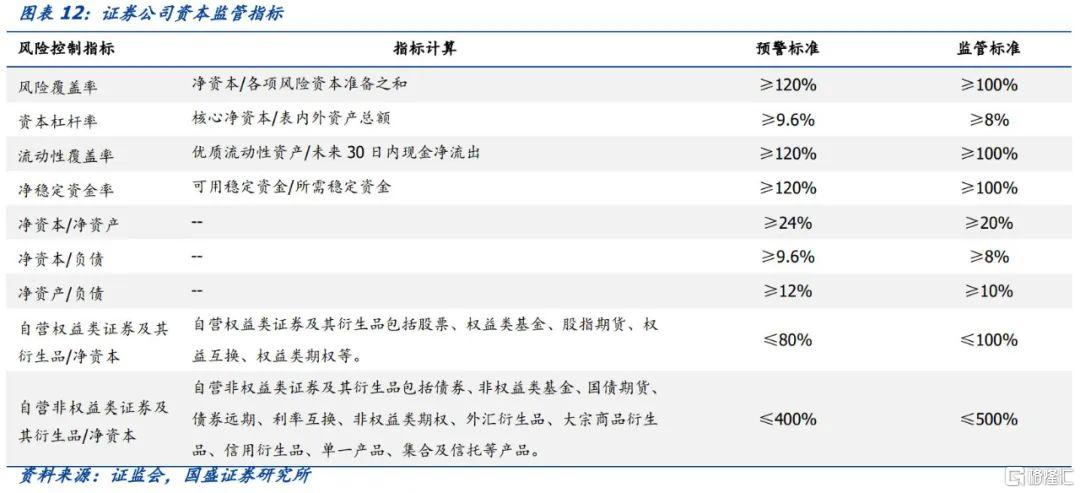

證券公司資本監管政策主要可以分為三部分,包括證券公司分類監管規定、證券公司風險控制指標管理辦法、證券風險控制指標計算標準規定,在不斷的修訂中,逐漸由以淨資本為核心的風險控制和考核體系變為以淨資本和流動性相結合的風險控制體系。監管指標方面,2006年開始使用淨資本/各項風險準備之和、淨資本/淨資產、淨資本/負債、淨資產/負債,後來在2016年又補充了資本槓桿率、流動性覆蓋率、淨穩定資金率等指標。

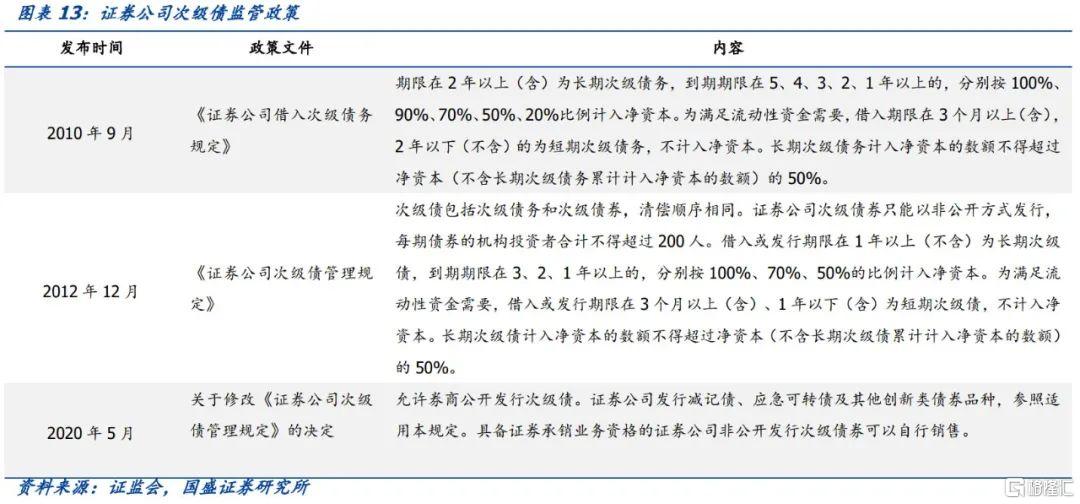

對於券商次級債而言,較早的規範文件是在2010年9月出台的《證券公司接入次級債務規定》,並在2012年12月《證券公司次級債管理規定》發佈的同時廢止,主要差異在於放寬了長期次級債期限限制和計入淨資本的比例要求。2020年再次修訂《證券公司次級債管理規定》,主要影響在於允許證券公司公開發行次級債券,而且鼓勵證券公司發行減記債、應急可轉債等其他品種。

3.券商次級債未來供給和需求怎麼看?

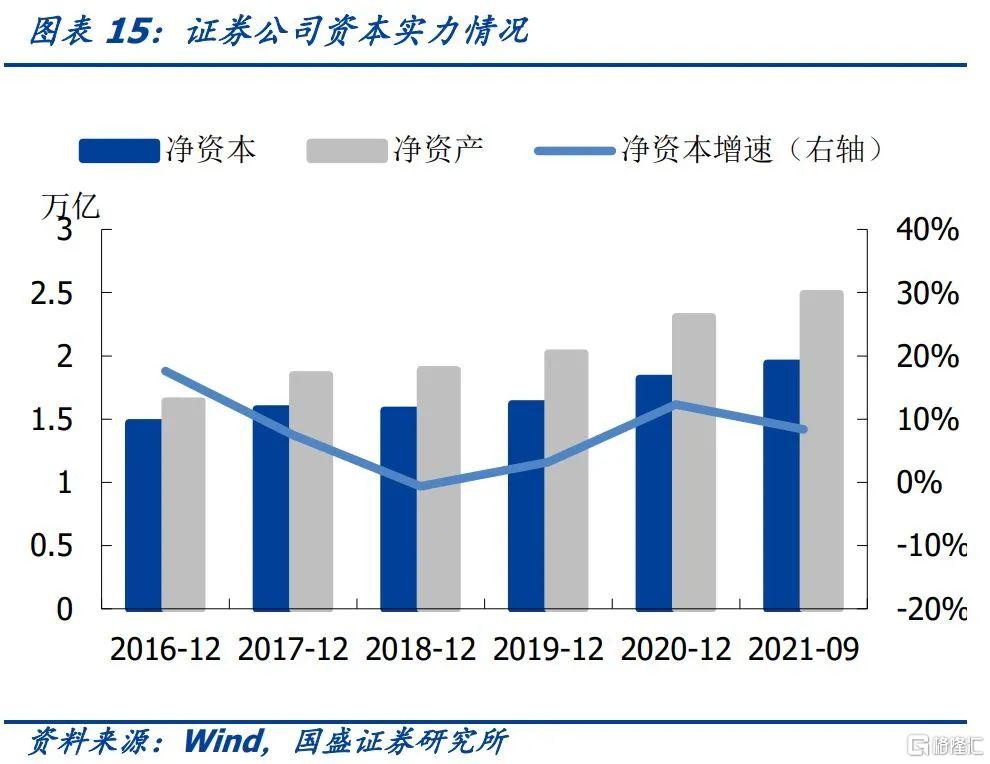

供給端方面,首先近年來隨着證券公司重資本業務的佈局、金融科技的推進和信息系統的開發完善,證券公司資本需求持續提升。從證券公司營業收入構成看,自營、經紀、投行、信用業務是證券公司四大收入來源,其中重資本業務自營和信用業務在營收中佔比不斷擴大。隨着證券公司業務擴張及競爭加劇,未來資本擴張能力是競爭力的關鍵因素,對淨資本的需求將繼續增加。

然後我們對未來三年券商次級債市場規模大致做一個預估。

1)由於業務發展帶來資本補充需求。根據證券業協會數據,2020年末證券行業淨資本1.82萬億,包括核心淨資本1.6萬億和附屬淨資本約0.22萬億,行業平均風險覆蓋率(淨資本/各項風險資本準備之和)為252.34%,那麼行業風險資本準備為0.72萬億。券商重資本業務自營和信用業務在營收中佔比不斷擴大,2021年前三季度自營業務和融資融券業務淨收入分別同比增加4.97%和8.41%,我們假定風險資本準備按相同速度增長,取中間值7%來估算,則2022、2023、2024年風險資本準備分別增至0.82、0.88、0.94萬億。如果未來三年保持行業平均風險覆蓋率不變,那麼2022、2023、2024年淨資本需分別增至2.07、2.22、2.37萬億,即分別增加0.13、0.15、0.15萬億。假定不考慮券商通過配股、定增、利潤留存等方式補充資本,僅考慮長期限次級債補充附屬淨資本的情況下(長期次級債到期期限在3、2、1年以上分別按100%、70%、50%的比例計入淨資本),券商次級債發行期限以2-3年為主,則2022年需發行次級債0.19萬億,2023年需發行0.08萬億,2024年需發行次級債0.16萬億。因此未來三年由於業務擴張補充資本需要帶來的次級債發行需求約為0.43萬億。

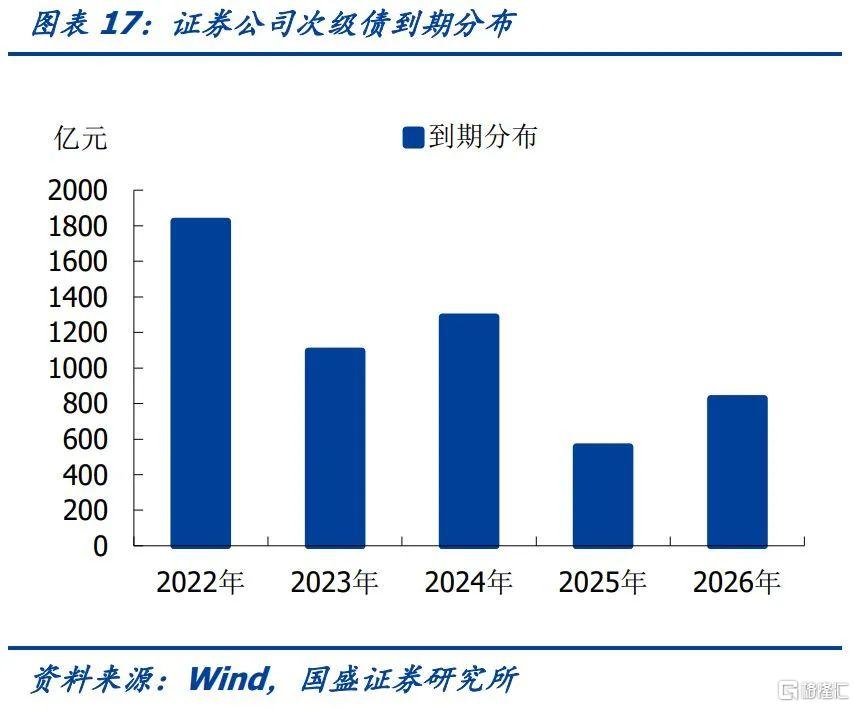

2)再考慮到未來三年券商次級債到期規模4206億元。從券商次級債未來到期分佈看,2022、2023、2024年分別有1824.5、1094.03、1287.28億元到期,合計佔目前存量的75.2%,到期分佈較集中,未來三年券商有較強的再融資需求。

那麼未來三年債券再融資及業務擴張帶來的次級債發行需求合計為0.85萬億,平均每年不到3000億,比2021年的2336億元還要多出600億左右。淨融資來看未來三年平均每年淨融資規模在1000-2000億左右,那麼券商次級債市場規模將增至近萬億。

需求端方面,我們從銀行自營、券商、年金、保險資金、基金分別分析。

銀行自營來看,根據《商業銀行資本管理辦法》,在計算信用風險加權資產時“商業銀行對我國其他金融機構債權的風險權重為100%”。因此券商次級債風險佔用高,使得銀行自營投資受限。

券商互持次級債動力低。根據修訂的《證券公司次級債管理規定》,“證券公司向其他證券公司借入長期次級債務或發行長期次級債券的,作為債權人的證券公司在計算自身淨資本時應將借出或融出資金全額扣除”,因此同業間互持券商次級債的動力較低。

年金方面,根據2020年底人社部調整年金基金投資範圍的通知,“年金基金可投資信用等級在投資級以上的金融債”,新增永續債投資,規定之一為“永續債及發行主體的信用等級不低於國內信用評級機構評定的AA+級”。因此年金可關注優質主體的長久期債券的配置機會。

保險資金方面,2021年11月銀保監會發布《關於調整保險資金投資債券信用評級要求等有關事項的通知》,取消了保險資金投資金融企業(公司)債券對金融機構的評級要求,對保險資金投資證券公司債券的限制放寬。

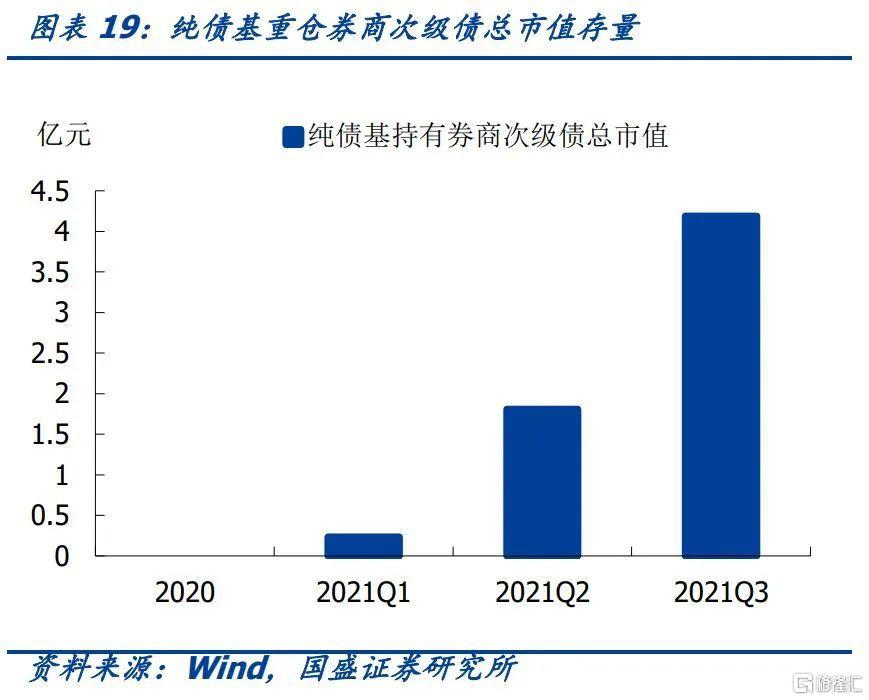

基金方面,根據基金季報重倉券情況,純債基重倉證券公司債券的規模自2016年以來不斷增加,佔純債基債券投資市值比重也在上升。就券商次級債來看,在2020年底純債基還未有重倉,2021年以來重倉次級債規模快速上升,到三季度持倉市值達到4.2萬億。

4.券商次級債收益如何?

與銀行次級債相較來看券商次級債具有一定性價比,不過券商次級債比券商永續債投資空間更大。我們通過計算二級資本債、商業銀行永續債、券商次級債、券商永續債與同期限國開債的個券利差,得到各自利差走勢如下圖。AAA級為外部債項評級,目前券商次級債比銀行二級資本債利差平均高出17bp,券商永續債比銀行永續債平均高出2bp。而且券商次級債條款較銀行次級債具有一定優勢,因此與銀行次級債相較來看券商次級債更具投資價值,不過券商次級債比券商永續債投資性價比更高。

就券商次級債來看,不同隱含評級相比同期限國開債利差分化加大,截至2022年1月17日,AA+、AA、AA-隱含評級的券商次級債利差分別為58.78bp、183.67bp、290.63bp,分別處於2019年以來2.37%、61.79%、57.44%的歷史分位數。根據前文可得數據分析,債券基金是21年券商次級債的重要增配力量。在結構性資產荒的背景下,隱含評級AA級利差有進一步壓降空間。

對不同剩餘期限、不同隱含評級券商次級債利差進行分析,整體來看,隱含評級為AA級的利差補償較大,就AA級而言,剩餘期限在1年以內和3-4年的次級債券利差所處分位數較高,壓縮空間較大。或者AA+級且剩餘期限在3年以上也具有一定的利差補充空間。

從有存續次級債的券商主體利差看,截至2022年1月12日,主體利差較高的券商為宏信、江海、國都、華創、天風、開源、東海、長城國瑞證券等,其中天風、華創、長城國瑞、江海證券等主體利差所處分位數位置較高。

5.構造打分模型篩選個券投資機會

我們從外部支持、財務、風險管理三大維度選取14個二級指標,並賦予合適的權重構造證券公司主體打分模型。外部支持方面,央企、地方國企、民企等獲得的政府支持不同,證券公司是否上市影響企業獲得外部融資能力。財務方面,我們關注總資產規模、盈利能力和債務結構。風險管理方面,我們關注淨資本規模、風險覆蓋率等四大風險控制指標,並根據證監會發布的2021年證券公司分類結果進行賦分。數據均採用2021年6月的數據,對於個別缺失數據,我們採用2020年末數據進行代替計算。

將模型打分結果與券商存量次級債中債行權估值進行擬合,可以看出對於剩餘期限在兩年以內次級債券和兩年以上次級債券,模型擬合效果均較好。中信建投、東方財富證券、國泰君安、國信證券、招商證券、廣發證券得分較高,存量次級債中債行權估值平均也相應處於較低水平。根據擬合圖形,可以在得分大致相近的範圍內選擇估值收益率較高的主體進行擇券。

通過篩選得分在主體得分60分以上、個券相對同期限國開債利差在100bp以上、隱含評級在AA及AA+級、剩餘期限在0.5年以上的個券,我們篩選得到以下個券,供投資者參考。

風險提示

券商超預期信用事件發生,數據測算及打分模型結果存在偏差。