本文來自格隆匯專欄作家:陶川

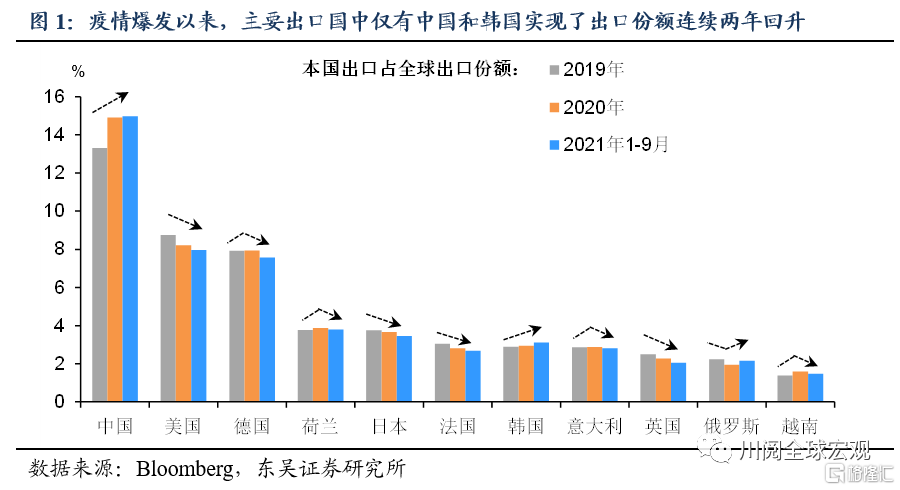

2021年對於中國出口又是驚喜的一年,全年出口增長29.9%,繼續在全球主要出口國家中領跑。如此亮眼的出口增速一方面得益於全球貿易的復甦,比如2021年前三季度全球商品出口增速達到了28.6%;另一方面也得益於中國出口商在全球繼續搶佔市場份額,比如從最新的數據來看,2021年1-9月中國在全球商品出口的份額為15.0%,較2020年的14.9%進一步回升。

從全球主要出口國的市場份額來看,如圖1所示,疫情爆發以來其出口份額的變化可以分為四類:一是持續回升,僅有中國和韓國;二是持續下降,如美國、日本、法國、英國;三是先升後降,如德國、荷蘭、意大利、越南;四是先降後升,僅有俄羅斯。

由於疫情反覆下的供應鏈恢復受阻,主要發達國家出口國市場份額的持續下降可以理解,而在油價上漲背景下俄羅斯出口份額的回升也在情理之中,但令人意外的是,為何此前一度認為可能在疫情後搶走中國外貿訂單的越南,為何在2021年出口的市場份額反而回落了?

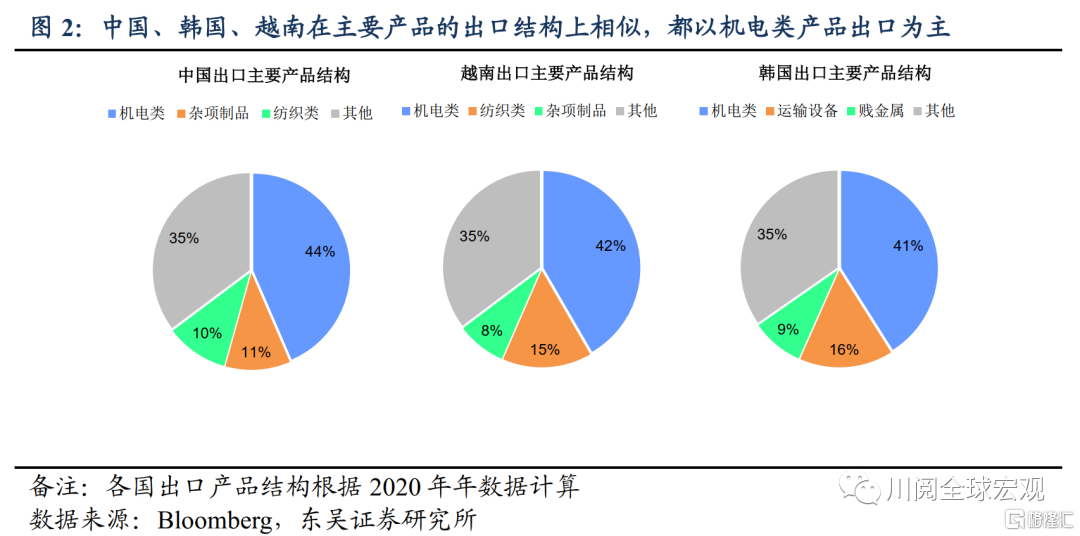

從主要產品的結構來看,中國和越南較為相似,都以機電類和紡織類出口為主。其中機電類產品佔據了近半壁江山(2020全年分別為44%、42%),另一個出口大國韓國也是如此,機電類產品2020全年佔比為41%(圖2)。

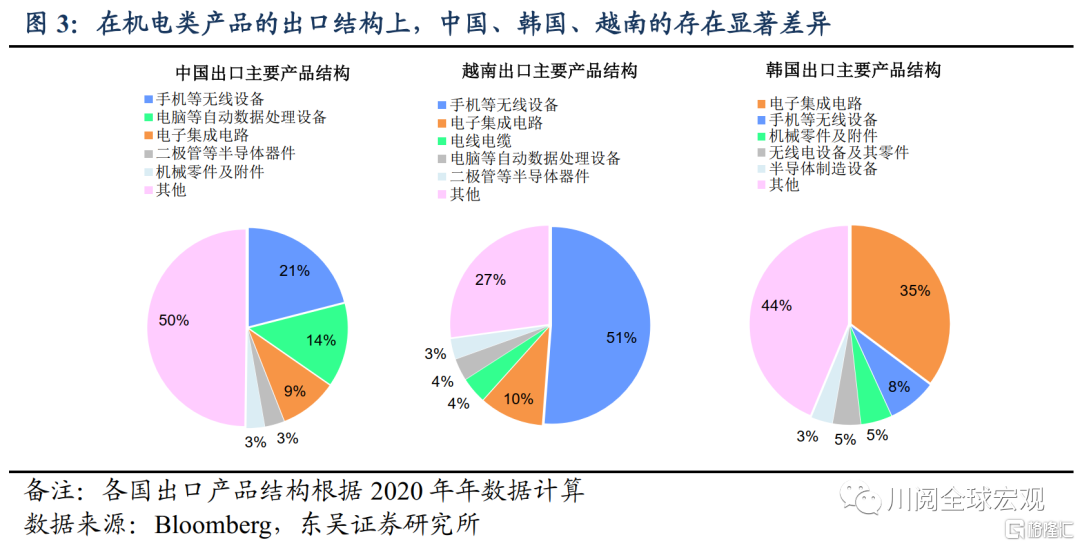

但從機電類產品的細分結構來看,2020全年越南的手機類產品出口佔比達到了51%,而中國的手機出口佔比僅為21%,在其他產品的分佈上也更為均衡(圖3)。由此可見,由於過於依賴手機出口,2021年在全球“缺芯”的背景下,越南的出口所受的供給衝擊最為明顯,而中國在各類產品產業鏈上相對完整的優勢則得以顯現。

2021年中國和韓國出口份額的回升也受益於其相對複雜的產品結構。從出口產品複雜性指數來看,韓國(2.05)>中國(1.35)>越南(0.05),尤其是韓國電子集成電路的出口,其在韓國機電類出口的佔比超過了三分之一,得益於其在該產品上的技術壁壘,電子集成電路出口成為韓國出口份額在2021年回升的主要支撐。

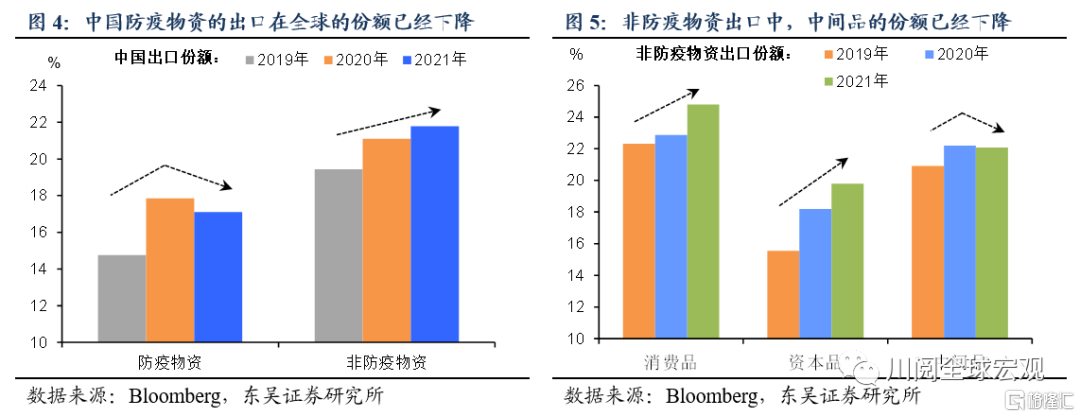

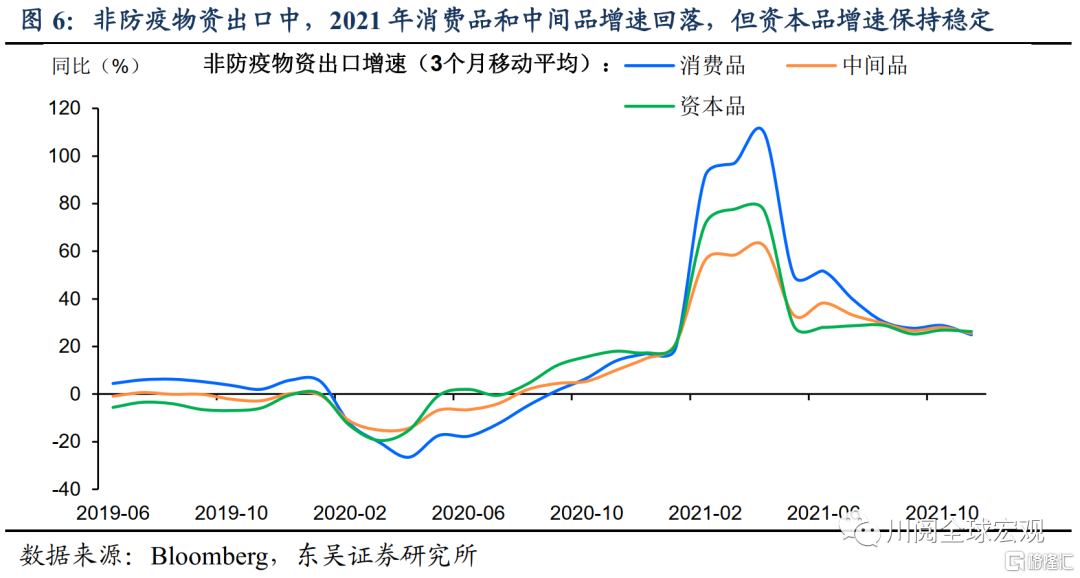

往後來看,我們觀察中國2022年出口份額變化的關鍵在消費品和資本品出口。如圖4所示,2021年中國防疫物資出口的市場份額明顯下滑,已經中國出口份額的回升主要依賴於非防疫物資出口;而在非防疫物資出口中,中間品的市場份額已經下滑,主要靠消費品和資本品出口份額的回升在支撐(圖5)。

2021年非防疫物資出口中,資本品出口的增速一直保持穩定,有望成為2022年中國出口的主要支撐。如圖6所示,2021年以來消費品和中間品出口的增速明顯回落,但資本品出口相對穩定,鑑於發達國家以美國為代表的居民商品消費已經見頂,但企業資本支出尚未回到疫情前的趨勢,我們認為在補庫存和新一輪的資本開支週期下,中國資本品的出口將成為2022年出口的亮點。

風險提示:疫情擴散超預期,政策對沖經濟下行力度不及預期